Money Management

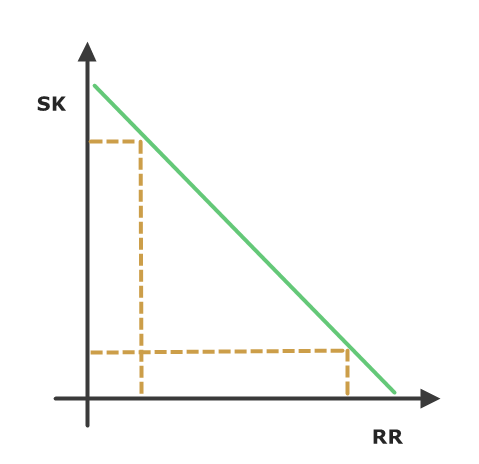

W skalpingu money management wygląda trochę inaczej aniżeli w przypadku zwykłego daytradingu czy trend fallowingu. Musimy zrozumieć, że większość systemów opiera się na tzw. reward to risk, czyli proporcji zysku do ryzyka oraz odpowiednio dobranym wolumenie transakcji. Ryzyko tutaj zazwyczaj nie przekracza 2% wartości depozytu. Im wyższy współczynnik zysku do ryzyka (w skrócie RR) tym niższa skuteczność takiego systemu (w skrócie SK). Pociąga to za sobą stosowanie jak najniższego ryzyka nawet poniżej 1% wartości depozytu. Strategie które bazują na RR wyższym niż 3:1 charakteryzują się zazwyczaj skutecznością na poziomie 30%. Niemniej wysoki współczynnik RR sprawia że nadrabiają niską skuteczność i trading taki staje się dochodowy. Strategie opierające się na stałym RR 3:1, tudzież 2:1 osiągają współczynnik SK w okolicach, od 40 do 60%. Zasada jest prosta. Im niższe RR tym większa skuteczność SK. Im wyższa skuteczność SK tym niższe RR. Oczywiście model ten nie działa idealnie ponieważ istotnym elementem są tutaj jeszcze umiejętności tradera przez co może okazać się, że wartości te są rozłożone zupełnie inaczej.

W przypadku skalpingu współczynnik SK ma zatem ogromne znaczenie. Niskie RR czasami nie przekraczające nawet 1:1 balansowane jest tutaj przez wysoką skuteczność. Wraz ze wzrostem skuteczności otwiera się także możliwość zwiększenia wolumenu transakcji. Całość jednak jest jak najbardziej wpisana w zasady money managementu, który polega na odpowiednim zrównoważeniu tych współczynników tak, aby osiągnąć wartość oczekiwaną dodatnią. Zrozumienie tego stanowi klucz do sukcesu, ponieważ money management jest tym co odróżnia trading od hazardu. Profesjonalny skalper wcale nie ryzykuje więcej aniżeli daytrader. I chociaż na pierwszy rzut oka może to tak wyglądać, to odpowiednie prowadzenie pozycji oraz zachowanie się podczas sesji skalpingowej potrafi zminimalizować ryzyko do takiego minimum jakie jest niezbędne do przeprowadzenia transakcji.

Przedstawione tutaj zasady dotyczące relacji skuteczności do proporcji ryzyka zostały powierdzone przez setki badań i testów na rachunkach demo i rachunkach realnych. Oczywiście warto starać się o to aby oba wskaźniki były jak najwyższe co niestety jest bardzo trudne do osiągniecia, aczkolwiek czasowo anomalia ta wystepuje okresowo. Jednak w wiekszej ilości transakcji relacja ta zawsze zostaje sprowadzona do prawidłowości którą przedstawiłem na powyższym schemacie. Nie należy więc tego ignorować, tylko uczynić podstawą budowy własnego systemu inwestycyjnego.

<<Czytaj wcześniej | Czytaj dalej>>

Autor: Dariusz Kaniewski

- Kliknięć: 1198