Amortyzacja to sposób rozłożenia kosztu środka trwałego na okres, w którym faktycznie służy firmie. Dla przedsiębiorcy to nie jest księgowy detal, tylko decyzja wpływająca na wynik, podatek i płynność. Poniżej pokazuję, jak odróżnić zakup rozliczany od razu od takiego, który trzeba ujmować stopniowo, jak dobrać metodę i gdzie najczęściej pojawiają się błędy.

Najkrócej: liczy się wartość, czas używania i właściwy sposób ujęcia

- Jeżeli składnik majątku ma służyć firmie dłużej niż rok, zwykle nie trafia od razu w całość do kosztów.

- Zakupy do 10 000 zł często można rozliczyć jednorazowo, ale trzeba sprawdzić zasady podatkowe i politykę rachunkowości.

- W 2026 r. jednorazowe odpisy dla uprawnionych podatników sięgają 50 000 euro, czyli około 213 000 zł.

- Rachunkowość i podatki nie działają identycznie, więc ten sam zakup może być inaczej ujęty w księgach i inaczej w rozliczeniu podatkowym.

- Najwięcej problemów powoduje zła data startu odpisów, błędne ustalenie wartości początkowej i mylenie naprawy z ulepszeniem.

Jak rozumiem rozliczanie środka trwałego w firmie

W praktyce patrzę na to tak: jeśli kupujesz sprzęt, maszynę, samochód albo inne aktywo, które będzie pracowało na wynik przez dłuższy czas, koszt nie powinien uderzyć w jeden miesiąc. Rozkłada się go w czasie, bo to lepiej pokazuje realny obraz działalności. Dzięki temu firma nie wygląda na sztucznie stratną w miesiącu dużego zakupu i nie zawyża zysku w kolejnych okresach.

To podejście dotyczy nie tylko dużych inwestycji. W działalności gospodarczej ważne jest też to, czy składnik majątku jest kompletny, zdatny do użycia i faktycznie będzie służył biznesowi dłużej niż rok. Jeśli tak, zwykle wchodzi do ewidencji środków trwałych albo wartości niematerialnych i prawnych. Wtedy koszt nie znika od razu, tylko przechodzi do wyników stopniowo poprzez odpisy.

Warto też odróżnić dwie rzeczy: koszt i umorzenie. Koszt trafia do wyniku finansowego, a umorzenie pokazuje, jaka część wartości aktywa została już rozliczona. To rozróżnienie pomaga uniknąć chaosu przy analizie bilansu i wyniku firmy. Z tej perspektywy łatwiej przejść do pytania, kiedy wydatek można ująć natychmiast, a kiedy trzeba go rozłożyć w czasie.

Kiedy amortyzacja ma sens, a kiedy wydatek rozlicza się od razu

Najprostsza odpowiedź brzmi: gdy zakup ma niewielką wartość albo nie spełnia cech środka trwałego, rozliczenie jednorazowe bywa najrozsądniejsze. Gdy jednak mówimy o aktywie, które będzie służyło firmie przez kilka lat, lepiej rozłożyć koszt. W polskich realiach podatkowych ważny jest próg 10 000 zł wartości początkowej. Przy takich składnikach często można ująć wydatek jednorazowo albo wybrać prostsze rozliczenie, jeśli przepisy na to pozwalają.

Inaczej wygląda to u przedsiębiorców, którzy spełniają warunki do odpisu jednorazowego jako mali podatnicy albo podatnicy rozpoczynający działalność. W 2026 r. limit takiego odpisu wynosi 50 000 euro, czyli około 213 000 zł, i dotyczy środków trwałych z grup 3-8 KŚT, z wyłączeniem samochodów osobowych. To nie jest rozwiązanie dla każdego, ale dla wielu firm produkcyjnych, usługowych i handlowych potrafi mocno przyspieszyć rozliczenie inwestycji. Jeśli ktoś patrzy wyłącznie na bieżący wynik, taka opcja bywa bardzo praktyczna, choć nie zawsze najlepsza z punktu widzenia długofalowego obrazu kosztów.

| Rozwiązanie | Kiedy się sprawdza | Plus | Ograniczenie |

|---|---|---|---|

| Rozliczenie jednorazowe | Niskie wartości, drobne wyposażenie, część zakupów do 10 000 zł | Proste księgowanie i szybki koszt | Nie oddaje dłuższego okresu używania aktywa |

| Rozliczenie w czasie | Sprzęt, maszyny, urządzenia, pojazdy i inne aktywa pracujące przez lata | Lepsze dopasowanie kosztu do przychodu | Wynik firmy zmienia się wolniej |

| Odpis jednorazowy dla uprawnionych podatników | Większe inwestycje przy spełnieniu warunków ustawowych | Może mocno obniżyć podstawę opodatkowania | Obowiązują limity i wyłączenia |

Tu właśnie pojawia się praktyczna różnica między tym, co jest wygodne, a tym, co jest najbardziej poprawne ekonomicznie. I to prowadzi prosto do metod, które stosuje się przy rozliczaniu majątku firmowego.

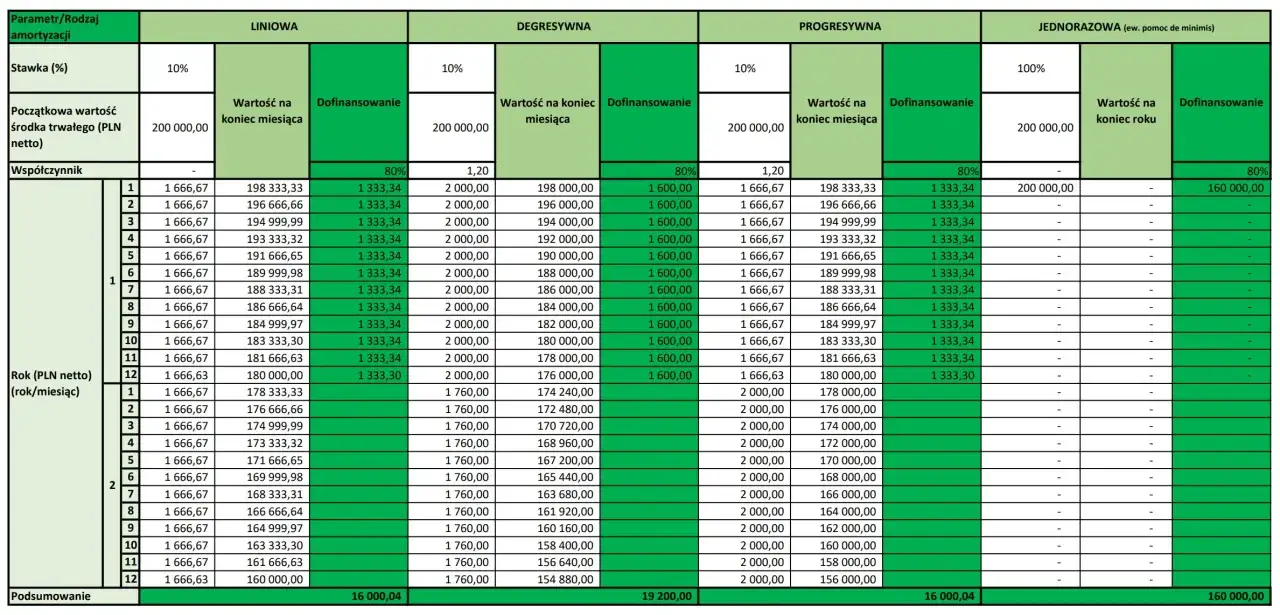

Jakie metody rozliczania majątku stosuje się najczęściej

Wybór metody ma znaczenie większe, niż wielu przedsiębiorców zakłada. Dla jednych liczy się prostota, dla innych równomierne obciążenie wyniku, a jeszcze inni chcą lepiej dopasować koszt do faktycznego zużycia aktywa. Ja zwykle zaczynam od pytania: czy dany składnik zużywa się równomiernie, czy raczej najmocniej na początku, czy jego wykorzystanie da się policzyć w sztukach, kilometrach albo godzinach pracy.

| Metoda | Na czym polega | Kiedy ma sens | Co trzeba zaakceptować |

|---|---|---|---|

| Liniowa | Stały odpis przez cały okres używania | Większość sprzętu biurowego, prostych urządzeń i wielu aktywów firmowych | Brak przyspieszenia kosztu w pierwszych latach |

| Degresywna | Wyższe odpisy na początku, niższe później | Maszyny i urządzenia, które najmocniej tracą wartość zaraz po zakupie | Większa złożoność i konieczność pilnowania zasad |

| Indywidualna | Okres ustala się osobno dla używanego lub ulepszonego środka trwałego | Sprzęt z drugiej ręki, który ma już za sobą część życia ekonomicznego | Trzeba dobrze udokumentować warunki zastosowania |

| Jednorazowa | Cały koszt przechodzi do rozliczenia od razu | Niewielkie zakupy albo inwestycje objęte ulgą dla uprawnionych podatników | Obowiązują limity, a niektóre składniki są wyłączone |

| Naturalna | Koszt zależy od faktycznego wykorzystania, np. godzin, przebiegu lub liczby sztuk | Gdy da się wiarygodnie mierzyć zużycie aktywa | Wymaga rzetelnych danych operacyjnych |

W praktyce metoda liniowa jest najbezpieczniejsza i najłatwiejsza do obrony. Metoda degresywna bywa bardziej korzystna dla firm, które chcą szybciej zaliczyć większą część kosztu w pierwszych latach. Z kolei metoda naturalna daje najlepsze odzwierciedlenie zużycia, ale wymaga dyscypliny w zbieraniu danych. To dobry moment, żeby rozdzielić księgi rachunkowe od przepisów podatkowych, bo tam różnice potrafią być naprawdę istotne.

Rachunkowość i podatki to nie to samo

To jeden z najczęstszych punktów nieporozumień. W księgowości celem jest pokazanie realnego zużycia aktywa i jego wpływu na wynik finansowy. W podatkach liczy się natomiast to, co przepisy uznają za koszt uzyskania przychodów. Efekt może być podobny, ale droga do niego bywa zupełnie inna.

| Obszar | Rachunkowość | Podatki |

|---|---|---|

| Główny cel | Rzetelny obraz zużycia aktywa i wyniku firmy | Ustalenie kosztu podatkowego zgodnie z ustawą |

| Punkt wyjścia | Ekonomiczna użyteczność środka trwałego | Przepisy PIT lub CIT oraz ewidencja podatkowa |

| Moment rozpoczęcia | Od chwili przyjęcia składnika do używania, zgodnie z polityką rachunkowości | Zwykle po wprowadzeniu do ewidencji, zgodnie z regułami podatkowymi |

| Możliwość dopasowania | Większa elastyczność, o ile metoda jest uzasadniona | Mniejsza swoboda, bo trzeba trzymać się ustawowych limitów i wyjątków |

| Skutek | Wpływ na bilans i rachunek zysków i strat | Wpływ na dochód do opodatkowania |

W praktyce można mieć więc jedną wartość bilansową i zupełnie inną podatkową. To nie błąd sam w sobie, tylko normalny efekt dwóch różnych porządków prawnych. Trzeba jednak pilnować, żeby ewidencja była spójna i żeby nie mylić odpisu księgowego z kosztem podatkowym. Gdy to jest jasne, policzenie odpisu staje się już techniką, a nie zagadką.

Jak liczę odpis krok po kroku

Proces jest prosty, ale tylko wtedy, gdy od początku zbierzesz właściwe dane. Najpierw ustalam, czy składnik rzeczywiście spełnia cechy środka trwałego. Potem wyliczam wartość początkową, wybieram metodę i sprawdzam, od kiedy odpisy mogą się zacząć. Dopiero na końcu wpisuję wszystko do ewidencji.

- Określam wartość początkową na podstawie ceny zakupu i kosztów potrzebnych, żeby składnik nadawał się do używania.

- Sprawdzam przewidywany okres używania. Jeśli ma być dłuższy niż rok, zwykle mówimy już o rozliczaniu w czasie.

- Wybieram metodę zgodną z polityką rachunkowości i zasadami podatkowymi.

- Ustalam stawkę i okres, czyli tempo rozliczania kosztu.

- Wprowadzam składnik do ewidencji i pilnuję daty rozpoczęcia odpisów.

- Kontroluję zmiany, takie jak ulepszenie, likwidacja, sprzedaż albo zawieszenie działalności.

Przykład jest najczytelniejszy. Laptop za 6 000 zł, używany przez cztery lata, może być rozliczany liniowo. Jeśli przyjmiesz stawkę 20% rocznie, roczny odpis wyniesie 1 200 zł, czyli 100 zł miesięcznie. Maszyna za 120 000 zł przy stawce 14% daje 16 800 zł kosztu rocznie. To nie są tylko liczby księgowe. One decydują o tym, jak firma wygląda finansowo w kolejnych okresach i jaką ma przestrzeń do inwestowania.

Ważne jest też to, że odpisy nie zawsze biegną bez przerwy. Gdy działalność jest zawieszona i składniki majątku nie są używane, rozliczanie może zostać wstrzymane. To detal, który łatwo przeoczyć, a później generuje korekty. Z tego punktu już tylko krok do najczęstszych błędów, które w praktyce robią największe szkody.

Najczęstsze błędy, które psują ewidencję i wynik

Najwięcej problemów widzę nie w samym wyborze metody, tylko w błędach operacyjnych. Przedsiębiorca kupuje sprzęt, oddaje go do używania i zakłada, że reszta „sama się ułoży”. Niestety, księgowość nie lubi domysłów. Kilka prostych pomyłek potrafi później zmienić wynik firmy, a czasem także podstawę opodatkowania.

- Złe ustalenie wartości początkowej - pominięcie kosztów transportu, montażu albo przygotowania do używania zaniża bazę odpisów.

- Mylenie naprawy z ulepszeniem - zwykły serwis to co innego niż wydatek zwiększający użyteczność aktywa.

- Rozpoczęcie odpisów za wcześnie - odpis nie powinien ruszyć, zanim składnik nie będzie faktycznie gotowy do używania i poprawnie ujęty w ewidencji.

- Stosowanie jednorazowego rozliczenia bez sprawdzenia limitów - szczególnie przy większych zakupach i w przypadku wyłączeń, takich jak samochody osobowe.

- Brak aktualizacji po modernizacji - jeśli aktywo zostało istotnie ulepszone, trzeba przeanalizować nową wartość i dalszy plan odpisów.

- Ignorowanie zawieszenia działalności - gdy składnik nie jest używany, odpisy nie mogą być prowadzone tak jak wcześniej.

To właśnie te błędy najczęściej kosztują więcej niż różnica między jedną a drugą stawką. Dobra ewidencja i spójna polityka rachunkowości są zwykle ważniejsze niż szukanie „najbardziej agresywnego” wariantu rozliczenia. I to prowadzi do ostatniej, praktycznej części: co naprawdę działa, gdy firma kupuje nowy sprzęt albo inwestuje w rozwój.

Co w praktyce daje najlepszy efekt przy wyposażaniu firmy

Jeśli miałbym wskazać jedno podejście, które najczęściej się sprawdza, powiedziałbym: wybieraj metodę zgodną z realnym używaniem aktywa, a nie taką, która tylko wygląda korzystnie w krótkim terminie. W małej firmie prostota bywa cenniejsza niż skomplikowana optymalizacja. W większej działalności ważniejsza staje się przewidywalność wyniku i porządek w ewidencji.

Przy drobnych zakupach liczy się szybkość i prostota. Przy drogiej maszynie, samochodzie dostawczym albo specjalistycznym sprzęcie lepiej myśleć o całym cyklu życia aktywa, a nie tylko o tym, ile kosztował dziś. Ja zawsze zaczynam od trzech pytań: jak długo to będzie pracować, jak mocno zużywa się na początku i czy rozliczenie tego zakupu nie powinno wspierać planu inwestycyjnego firmy, a nie go zaburzać.

Najlepszy efekt zwykle daje nie najbardziej efektowne rozliczenie, tylko takie, które jest dobrze udokumentowane, spójne z używaniem majątku i łatwe do obrony przy kontroli. Jeśli te trzy warunki są spełnione, rozliczanie kosztu środka trwałego przestaje być problemem, a staje się po prostu narzędziem porządkującym finanse firmy.