Otwarty Fundusz Emerytalny (OFE) to istotny element polskiego systemu emerytalnego, który ma na celu gromadzenie funduszy na przyszłe świadczenia emerytalne. Działa na zasadzie dobrowolności i jest częścią tzw. II filaru systemu emerytalnego, wprowadzonego w ramach reformy w 1999 roku. OFE inwestuje część składek emerytalnych, które są odprowadzane przez pracowników do Zakładu Ubezpieczeń Społecznych (ZUS). Dzięki temu, członkowie OFE mogą liczyć na potencjalny wzrost wartości swoich oszczędności na emeryturę.

Warto jednak pamiętać, że OFE wiąże się z pewnym ryzykiem inwestycyjnym, a jego funkcjonowanie uległo zmianom w wyniku przepisów prawnych z 2021 roku. W artykule przyjrzymy się bliżej, czym jest OFE, jak działa oraz jakie są konsekwencje jego likwidacji i dostępne opcje dla członków. Zrozumienie tych zagadnień jest kluczowe dla każdego, kto planuje swoją przyszłość emerytalną.

Kluczowe informacje:- OFE to prywatna instytucja finansowa, która inwestuje składki emerytalne w celu zwiększenia wartości kapitału.

- Członkowie OFE mają możliwość dobrowolnego uczestnictwa, a ich środki są wyceniane codziennie.

- OFE różni się od ZUS, oferując alternatywne podejście do oszczędzania na emeryturę.

- W 2021 roku uchwalono ustawę likwidującą OFE, co wymusiło na członkach podjęcie decyzji o transferze środków.

- Możliwości transferu obejmują przeniesienie do ZUS lub Indywidualnego Konta Emerytalnego (IKE) z opłatą przekształceniową.

Co to jest otwarty fundusz emerytalny i jak działa w Polsce?

Otwarty Fundusz Emerytalny (OFE) to prywatna instytucja finansowa, która została stworzona, aby gromadzić środki na przyszłe świadczenia emerytalne. OFE działa na zasadzie dobrowolności i stanowi część polskiego systemu emerytalnego, wprowadzonego w 1999 roku. Jego głównym celem jest uzupełnienie powszechnego systemu zarządzanego przez Zakład Ubezpieczeń Społecznych (ZUS), oferując alternatywę dla osób planujących swoją emeryturę.

OFE inwestuje część składek emerytalnych, które pracownicy przekazują do ZUS-u. Zarządzane są przez Powszechne Towarzystwa Emerytalne (PTE), które decydują o strategii inwestycyjnej, inwestując środki w różne klasy aktywów, takie jak akcje, obligacje oraz instrumenty rynku pieniężnego. Członkowie OFE posiadają jednostki rozrachunkowe, a ich wartość jest na bieżąco wyceniana. Warto jednak pamiętać, że OFE wiąże się z ryzykiem inwestycyjnym, ponieważ wyniki inwestycyjne mogą przynosić zarówno zyski, jak i straty.

Definicja otwartego funduszu emerytalnego i jego cel

Otwarty Fundusz Emerytalny to instytucja, która ma na celu gromadzenie i pomnażanie środków emerytalnych dla swoich członków. Jego głównym zadaniem jest zapewnienie dodatkowych świadczeń emerytalnych, które mają uzupełnić te wypłacane przez ZUS. OFE oferuje możliwość inwestowania składek w różnorodne aktywa, co potencjalnie zwiększa wartość zgromadzonych środków w dłuższym okresie.OFE powstały jako odpowiedź na potrzebę reformy systemu emerytalnego w Polsce, mając na celu zwiększenie bezpieczeństwa finansowego obywateli w czasie emerytury. Dzięki temu, osoby, które uczestniczą w OFE, mogą mieć większą kontrolę nad swoimi oszczędnościami emerytalnymi i potencjalnie uzyskać wyższe świadczenia na emeryturze.

Jak OFE różni się od ZUS i innych form oszczędzania na emeryturę?

Otwarty Fundusz Emerytalny (OFE) różni się od Zakładu Ubezpieczeń Społecznych (ZUS) w kilku kluczowych aspektach. Po pierwsze, OFE jest prywatną instytucją finansową, która działa na zasadzie dobrowolności, podczas gdy ZUS jest instytucją publiczną, która obowiązkowo obsługuje wszystkich pracowników. OFE ma na celu gromadzenie i inwestowanie składek emerytalnych, co pozwala na potencjalny wzrost wartości kapitału, podczas gdy ZUS wypłaca emerytury na podstawie zgromadzonych składek, ale nie inwestuje ich w ten sam sposób.

Innym istotnym porównaniem są Indywidualne Konta Emerytalne (IKE) oraz Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). IKE i IKZE to również formy oszczędzania na emeryturę, ale oferują inne korzyści podatkowe i większą kontrolę nad inwestycjami. Na przykład, w przypadku IKE, zyski z inwestycji są zwolnione z podatku dochodowego, co czyni je atrakcyjną opcją dla osób planujących oszczędności emerytalne. Z drugiej strony, OFE oferuje możliwość inwestycji w różnorodne aktywa, co może prowadzić do wyższych zysków, ale wiąże się również z większym ryzykiem.

- OFE to prywatna instytucja, ZUS to instytucja publiczna.

- OFE inwestuje składki, ZUS wypłaca emerytury na podstawie zgromadzonych środków.

- Ike i IKZE oferują korzyści podatkowe, które nie są dostępne w przypadku OFE.

Kluczowe zasady inwestowania w otwarty fundusz emerytalny

Inwestowanie w Otwarty Fundusz Emerytalny (OFE) opiera się na kilku kluczowych zasadach, które mają na celu maksymalizację zysków przy jednoczesnym zarządzaniu ryzykiem. Alokacja aktywów jest jednym z najważniejszych elementów, ponieważ OFE inwestuje składki emerytalne w różnorodne klasy aktywów, takie jak akcje, obligacje oraz instrumenty rynku pieniężnego. Dzięki dywersyfikacji portfela, fundusze mogą lepiej radzić sobie z wahania rynku, co wpływa na stabilność inwestycji w dłuższym okresie.Ważnym aspektem jest również strategia inwestycyjna przyjęta przez Powszechne Towarzystwa Emerytalne (PTE). PTE decydują, jakie proporcje składek przeznaczyć na różne aktywa, co może wpływać na potencjalne zyski. Na przykład, fundusze, które inwestują więcej w akcje, mogą oferować wyższe zyski, ale również niosą ze sobą większe ryzyko. Z drugiej strony, fundusze bardziej konserwatywne, które inwestują w obligacje, mogą zapewnić większą stabilność, ale z mniejszym potencjałem wzrostu.

| Nazwa funduszu | Rodzaj aktywów | Wynik roczny (%) |

|---|---|---|

| Fundusz A | 60% akcje, 30% obligacje, 10% inne | 8.5 |

| Fundusz B | 40% akcje, 50% obligacje, 10% inne | 5.2 |

| Fundusz C | 70% akcje, 20% obligacje, 10% inne | 10.1 |

Jak zmiany w przepisach wpłynęły na OFE i jego członków?

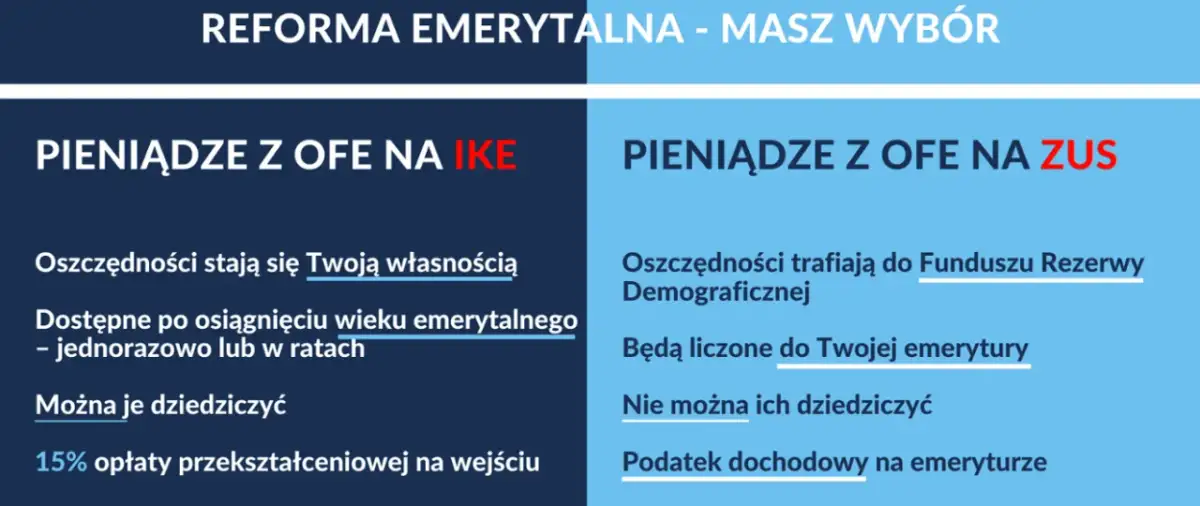

W 2021 roku wprowadzono istotne zmiany w przepisach dotyczących Otwartych Funduszy Emerytalnych (OFE), które doprowadziły do ich likwidacji. Ustawa, która weszła w życie 1 czerwca 2021 roku, zniosła działalność OFE, a ich członkowie zostali zobowiązani do podjęcia decyzji o dalszym losie swoich środków. Likwidacja OFE miała na celu uproszczenie systemu emerytalnego oraz zwiększenie efektywności zarządzania funduszami emerytalnymi, co miało znaczący wpływ na przyszłość oszczędności emerytalnych Polaków.

Likwidacja OFE i nowe opcje dla byłych członków funduszu

W wyniku likwidacji OFE, członkowie musieli podjąć decyzję o przekazaniu swoich zgromadzonych środków. Mieli dwie główne opcje: przenieść środki do ZUS-u lub do Indywidualnego Konta Emerytalnego (IKE). Przeniesienie do ZUS-u oznaczało, że środki będą traktowane jak składki emerytalne, natomiast przekazanie do IKE wiązało się z koniecznością zapłaty 15% opłaty przekształceniowej. Te zmiany wymusiły na członkach OFE podjęcie świadomej decyzji o przyszłości swoich oszczędności emerytalnych, co może mieć długoterminowe konsekwencje dla ich finansowej stabilności na emeryturze.

Przekazywanie środków do ZUS lub Indywidualnego Konta Emerytalnego

Po likwidacji Otwartych Funduszy Emerytalnych (OFE), członkowie musieli podjąć decyzję o przekazaniu swoich zgromadzonych środków. Mogli wybierać między przeniesieniem funduszy do Zakładu Ubezpieczeń Społecznych (ZUS) a przekazaniem ich na Indywidualne Konto Emerytalne (IKE). Przeniesienie do ZUS oznacza, że środki zostaną dodane do ogólnego konta emerytalnego i będą dostępne w formie świadczenia emerytalnego. Z kolei przekazanie do IKE wiąże się z możliwością inwestowania środków w różnorodne aktywa, ale z 15% opłatą przekształceniową. Wybór tej opcji może być korzystny dla osób, które chcą mieć większą kontrolę nad swoimi oszczędnościami emerytalnymi.

- Przeniesienie do ZUS: Środki będą traktowane jako składki emerytalne, co zapewnia stabilność, ale brak możliwości ich inwestowania.

- Przekazanie do IKE: Możliwość inwestowania w różne aktywa, co może prowadzić do wyższych zysków, ale wiąże się z opłatą przekształceniową.

- Decyzja: Wybór powinien być przemyślany i dostosowany do indywidualnych potrzeb oraz celów emerytalnych.

Jak efektywnie zarządzać oszczędnościami emerytalnymi po OFE?

Po likwidacji Otwartych Funduszy Emerytalnych (OFE) i wyborze między ZUS a Indywidualnym Kontem Emerytalnym (IKE), kluczowe staje się efektywne zarządzanie oszczędnościami emerytalnymi. Osoby, które zdecydowały się na IKE, powinny rozważyć różnorodne strategie inwestycyjne, aby maksymalizować zyski. Warto zwrócić uwagę na fundusze inwestycyjne, które oferują różne poziomy ryzyka i potencjalne zwroty. Zróżnicowanie portfela inwestycyjnego, w tym inwestowanie w akcje, obligacje oraz inne instrumenty finansowe, może pomóc w stabilizacji zysków w dłuższym okresie.

Dodatkowo, warto rozważyć korzystanie z usług doradców finansowych, którzy mogą pomóc w dostosowaniu strategii inwestycyjnej do indywidualnych potrzeb. W miarę jak rynek emerytalny się zmienia, a nowe instrumenty finansowe stają się dostępne, kluczowe jest, aby być na bieżąco z trendami i dostosowywać swoje podejście do oszczędzania na emeryturę. Takie proaktywne podejście może znacząco wpłynąć na przyszłe bezpieczeństwo finansowe i komfort życia na emeryturze.