W tym artykule przyjrzymy się różnym scenariuszom, w których inwestorzy mogą ponieść straty na obligacjach oraz omówimy specyfikę różnych rodzajów obligacji. Zrozumienie tych ryzyk pomoże w podejmowaniu lepszych decyzji inwestycyjnych i unikaniu nieprzyjemnych niespodzianek.

Kluczowe informacje:- Obligacje skarbowe oferują niskie ryzyko utraty kapitału nominalnego, szczególnie w przypadku obligacji oszczędnościowych.

- Sprzedaż obligacji na rynku wtórnym w okresie rosnących stóp procentowych może prowadzić do strat kapitałowych.

- Obligacje indeksowane inflacją, takie jak COI i EDO, mają zabezpieczenie nominalne, ale mogą nie chronić przed realnymi stratami w przypadku wysokiej inflacji.

- Realna wartość inwestycji może spadać, jeśli oprocentowanie obligacji nie nadąża za inflacją, co prowadzi do ujemnej realnej stopy zwrotu.

- Inwestorzy w funduszach obligacyjnych mogą ponieść straty z powodu aktywnego zarządzania portfelem przez fundusz.

Jak można stracić na obligacjach? Zrozumienie ryzyk inwestycyjnych

Inwestowanie w obligacje wiąże się z pewnym ryzykiem utraty kapitału, które warto zrozumieć przed podjęciem decyzji inwestycyjnych. Choć obligacje skarbowe, zwłaszcza te oszczędnościowe, oferują wysoką ochronę nominalnego kapitału, nie są całkowicie wolne od zagrożeń. W określonych sytuacjach, takich jak zmiany rynkowe czy decyzje inwestycyjne, inwestorzy mogą ponieść straty. Warto zatem przyjrzeć się, jak te czynniki wpływają na wartość obligacji i jakie działania mogą prowadzić do niekorzystnych wyników.

W kolejnych sekcjach omówimy konkretne scenariusze, w których może wystąpić ryzyko utraty kapitału. Zrozumienie tych mechanizmów pomoże inwestorom podejmować lepsze decyzje i unikać pułapek związanych z inwestowaniem w obligacje. Warto pamiętać, że ryzyko jest częścią każdego rodzaju inwestycji, a świadomość tych zagrożeń może znacząco wpłynąć na długoterminowe wyniki finansowe.

Sprzedaż obligacji na rynku wtórnym: ryzyko utraty kapitału

Sprzedaż obligacji na rynku wtórnym może prowadzić do straty kapitałowej, zwłaszcza gdy rentowność rośnie. W takich sytuacjach, gdy inwestor decyduje się na sprzedaż obligacji, cena, którą może uzyskać, często spada. Na przykład, jeżeli inwestor posiada obligację o stałym oprocentowaniu, a stopy procentowe na rynku wzrosły, nowi inwestorzy będą skłonni płacić mniej za istniejące obligacje, co powoduje spadek ich wartości. Im dłuższy okres do wykupu obligacji, tym większa wrażliwość na zmiany rentowności.

W przypadku funduszy inwestycyjnych, które inwestują w obligacje, zarządzający portfelem mogą podejmować decyzje o sprzedaży obligacji w odpowiedzi na zmieniające się warunki rynkowe. To oznacza, że inwestorzy mogą ponieść straty, nawet jeśli nie trzymali obligacji do wykupu. Przykład takiej sytuacji może dotyczyć funduszy, które sprzedają obligacje w okresie rosnących stóp procentowych, co skutkuje obniżeniem wartości aktywów funduszu i potencjalną stratą dla inwestorów.

- Wzrost rentowności obligacji prowadzi do spadku ich ceny na rynku wtórnym.

- Dłuższe obligacje są bardziej wrażliwe na zmiany stóp procentowych.

- Decyzje zarządzających funduszami mogą wpływać na wartość inwestycji w obligacje.

Wpływ rosnących stóp procentowych na wartość obligacji

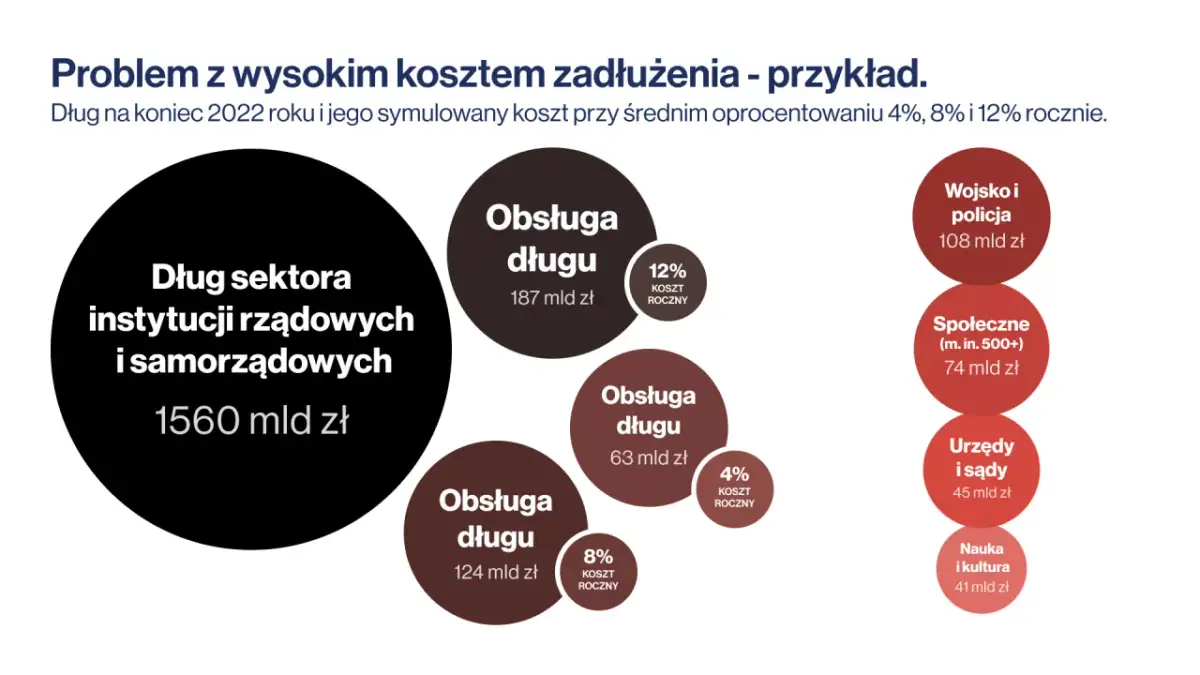

Wzrost stóp procentowych ma bezpośredni wpływ na ceny obligacji, co może prowadzić do strat dla inwestorów. Kiedy stopy procentowe rosną, nowe obligacje są emitowane z wyższymi kuponami, co sprawia, że istniejące obligacje o niższych oprocentowaniach stają się mniej atrakcyjne. W efekcie, ich cena na rynku wtórnym spada. Na przykład, jeśli obligacja o stałym oprocentowaniu 3% jest sprzedawana w czasie, gdy nowe obligacje oferują 5%, inwestorzy będą skłonni zapłacić mniej za starszą obligację, co powoduje spadek jej wartości.

Im dłuższy okres do wykupu obligacji, tym większy wpływ mają zmiany stóp procentowych. Obligacje długoterminowe są bardziej wrażliwe na te zmiany, co oznacza, że mogą tracić na wartości bardziej niż obligacje krótkoterminowe. Dla przykładu, obligacje 10-letnie mogą stracić znacznie więcej na wartości w obliczu wzrostu stóp procentowych niż obligacje 2-letnie. Inwestorzy powinni być świadomi tej zależności i monitorować sytuację na rynku, aby podejmować świadome decyzje inwestycyjne.

| Rodzaj obligacji | Oprocentowanie przed podwyżką stóp | Oprocentowanie po podwyżce stóp |

|---|---|---|

| Obligacje 2-letnie | 1,5% | 2,5% |

| Obligacje 10-letnie | 3% | 5% |

Inflacja a realne stopy zwrotu z inwestycji w obligacje

Inflacja ma kluczowy wpływ na realne stopy zwrotu z inwestycji w obligacje. Gdy inflacja rośnie, wartość pieniądza maleje, co oznacza, że zyski z obligacji mogą być niewystarczające do pokrycia wzrostu cen. Na przykład, jeśli obligacja oferuje oprocentowanie 3%, a inflacja wynosi 5%, realny zwrot z tej inwestycji jest ujemny, co oznacza, że inwestor traci siłę nabywczą swoich pieniędzy.Wysoka inflacja, jak w przypadkach, gdy wynosi 17,9%, może znacząco wpłynąć na wartość inwestycji w obligacje. Nawet jeśli nominalne oprocentowanie jest dodatnie, realna stopa zwrotu może być ujemna, co prowadzi do rzeczywistej straty dla inwestora. Przykładem mogą być obligacje, które w czasie wysokiej inflacji nie przynoszą oczekiwanych zysków, co skutkuje obniżeniem wartości portfela inwestycyjnego.

Rodzaje obligacji i ich specyficzne ryzyka inwestycyjne

Obligacje to różnorodne instrumenty finansowe, które mogą przybierać różne formy, a każda z nich wiąże się z unikalnymi ryzykami. Wśród najpopularniejszych rodzajów obligacji znajdują się obligacje skarbowe, obligacje korporacyjne oraz obligacje indeksowane inflacją. Każdy z tych typów ma swoje specyficzne cechy, które wpływają na bezpieczeństwo inwestycji oraz potencjalne zyski. Warto zrozumieć te różnice, aby podejmować świadome decyzje inwestycyjne i minimalizować ryzyko strat.

Obligacje skarbowe vs. obligacje korporacyjne: co warto wiedzieć?

Obligacje skarbowe są emitowane przez rządy i uważane są za jedne z najbezpieczniejszych form inwestycji. Ich główną zaletą jest niski poziom ryzyka utraty kapitału, co czyni je atrakcyjnymi dla konserwatywnych inwestorów. Na przykład, obligacje skarbowe w Polsce są wspierane przez rząd, co oznacza, że istnieje niewielkie prawdopodobieństwo niewypłacalności. Z drugiej strony, obligacje korporacyjne, emitowane przez firmy, oferują wyższe oprocentowanie, ale niosą ze sobą większe ryzyko. W przypadku niewypłacalności firmy, inwestorzy mogą stracić część lub całość zainwestowanego kapitału.

Przykładem obligacji skarbowych mogą być polskie obligacje oszczędnościowe, które gwarantują zwrot nominalnej wartości kapitału. Z kolei obligacje korporacyjne, takie jak obligacje emitowane przez dużą firmę, mogą oferować oprocentowanie na poziomie 5-7%, ale ich bezpieczeństwo zależy od kondycji finansowej emitenta. Dlatego inwestorzy powinni dokładnie analizować profil ryzyka przed podjęciem decyzji o inwestycji w obligacje korporacyjne.

| Typ obligacji | Ryzyko | Przykładowe oprocentowanie |

|---|---|---|

| Obligacje skarbowe | Niskie | 1,5% - 3% |

| Obligacje korporacyjne | Średnie do wysokiego | 5% - 7% |

Obligacje indeksowane inflacją: ochrona czy iluzja?

Obligacje indeksowane inflacją, takie jak COI i EDO, są zaprojektowane w celu ochrony inwestorów przed skutkami inflacji. Ich oprocentowanie jest dostosowywane do wskaźnika inflacji, co oznacza, że w czasie wzrostu cen, również odsetki, które inwestorzy otrzymują, rosną. Dzięki temu, nominalna wartość inwestycji jest chroniona, a inwestorzy mogą liczyć na realny zysk, nawet w obliczu rosnących kosztów życia. Na przykład, jeśli inflacja wynosi 3%, a obligacja indeksowana inflacją oferuje marżę 1,5%, to rzeczywiste oprocentowanie wyniesie 4,5%.

Mimo że obligacje indeksowane inflacją mogą wydawać się bezpieczną opcją, istnieją pewne pułapki, które inwestorzy powinni mieć na uwadze. W przypadku niskiej inflacji, oprocentowanie tych obligacji może nie być wystarczające, aby zrekompensować straty, które mogą wystąpić na rynku wtórnym. Dodatkowo, jeśli inwestor zdecyduje się na wcześniejszy wykup, może napotkać na dodatkowe koszty, które wpłyną na ostateczny zysk. Dlatego ważne jest, aby dokładnie analizować, kiedy i w jakich warunkach inwestować w obligacje indeksowane inflacją.Czytaj więcej: Obligacje skarbowe - co to jest i jak działają w inwestycjach?

Strategie inwestycyjne w obliczu zmieniających się warunków rynkowych

W obliczu rosnących stóp procentowych i inflacji, inwestorzy powinni rozważyć strategiczne podejście do zarządzania swoim portfelem obligacji. Jednym z podejść może być dywersyfikacja w celu zminimalizowania ryzyka. Inwestowanie w różne typy obligacji, takie jak obligacje skarbowe, korporacyjne oraz indeksowane inflacją, może pomóc w zrównoważeniu potencjalnych strat. Ponadto, warto rozważyć regularne przeglądanie portfela i dostosowywanie go w odpowiedzi na zmiany w otoczeniu gospodarczym, co pozwoli na lepsze wykorzystanie dostępnych możliwości inwestycyjnych.

Warto również zainwestować w edukację finansową, aby lepiej zrozumieć, jak różne czynniki wpływają na ryzyko i zwrot z inwestycji w obligacje. Uczestnictwo w webinariach, kursach online czy korzystanie z materiałów edukacyjnych dotyczących analizy rynku może przynieść długoterminowe korzyści. W ten sposób inwestorzy będą bardziej przygotowani na zmieniające się warunki rynkowe i będą mogli podejmować lepsze decyzje inwestycyjne, co w efekcie może prowadzić do zwiększenia ich zysków.