Witaj w świecie procentu składanego, gdzie Twoje pieniądze pracują dla Ciebie, generując coraz większe zyski. Jeśli masz już podstawową wiedzę o tym potężnym mechanizmie i szukasz najlepszych sposobów na jego wykorzystanie w Polsce, ten artykuł jest dla Ciebie. Pomożemy Ci porównać różne opcje inwestycyjne, od bezpiecznych kont oszczędnościowych po potencjalnie bardziej dochodowe fundusze, uwzględniając kluczowe czynniki takie jak ryzyko, czas i podatki.

Klucz do efektywnego procentu składanego leży w dopasowaniu inwestycji do Twoich celów

- Konta oszczędnościowe i lokaty są najbezpieczniejsze, ale z niższym potencjałem zysku w obliczu inflacji.

- Obligacje skarbowe, zwłaszcza indeksowane inflacją, to sposób na ochronę realnej wartości oszczędności.

- Fundusze inwestycyjne i ETF-y oferują wyższy potencjał wzrostu, ale wiążą się z większym ryzykiem.

- IKE i IKZE to kluczowe narzędzia do unikania podatku Belki, znacząco zwiększające efektywność procentu składanego.

- Wybór instytucji finansowej zależy od preferowanej formy inwestowania oraz akceptowanego poziomu ryzyka.

Mit "najlepszego miejsca" na procent składany: Od czego naprawdę zależy Twój sukces

Często słyszę pytanie: "Gdzie jest najlepsze miejsce na procent składany?". Prawda jest taka, że nie istnieje jedna, uniwersalna odpowiedź, która pasowałaby do każdego. Sukces w wykorzystaniu potęgi procentu składanego zależy od Twojej indywidualnej sytuacji, celów i preferencji. To trochę jak z budowaniem domu potrzebujesz solidnych fundamentów, odpowiednich materiałów i planu, który uwzględni Twoje potrzeby. W moim doświadczeniu, kluczem jest zrozumienie kilku fundamentalnych czynników, zanim zaczniesz lokować swoje pieniądze.

Horyzont inwestycyjny: Dlaczego czas jest Twoim największym sprzymierzeńcem?

Czas to Twój najcenniejszy zasób, gdy mówimy o procencie składanym. Im dłużej Twoje pieniądze pracują, tym potężniejszy staje się efekt ich mnożenia. Długi horyzont czasowy pozwala zniwelować krótkoterminowe wahania rynkowe, które mogą być stresujące dla początkujących inwestorów. Regularne inwestowanie, nawet niewielkich kwot, przez wiele lat, może przynieść zaskakująco duże rezultaty dzięki sile procentu składanego. Cierpliwość jest tutaj cnotą, która procentuje dosłownie.

Apetyt na ryzyko: Jaką zmienność jesteś w stanie zaakceptować w drodze do celu?

Każda inwestycja wiąże się z pewnym poziomem ryzyka. Zazwyczaj istnieje bezpośrednia korelacja między ryzykiem a potencjalnym zyskiem. Instrumenty o wyższym potencjale wzrostu często charakteryzują się większą zmiennością, co oznacza, że ich wartość może szybko rosnąć, ale też spadać. Zrozumienie własnej tolerancji na ryzyko jest kluczowe. Czy potrafisz spokojnie spać, gdy wartość Twoich inwestycji chwilowo spada? Odpowiedź na to pytanie pomoże Ci wybrać odpowiednie narzędzia do budowania Twojego kapitału.

Inflacja i podatek Belki: Dwaj cisi zabójcy Twoich zysków, o których musisz wiedzieć

Na drodze do budowania majątku poprzez procent składany stoją dwaj główni przeciwnicy: inflacja i podatek od zysków kapitałowych, potocznie zwany podatkiem Belki. Inflacja, czyli wzrost ogólnego poziomu cen, sprawia, że Twoje pieniądze z czasem tracą na wartości. Dlatego tak ważne jest, aby Twoje inwestycje przynosiły zyski wyższe niż inflacja, aby realnie zwiększać Twoją siłę nabywczą. Z kolei podatek Belki (obecnie 19%) pobierany od zysków z większości inwestycji, znacząco obniża końcowy zwrot. Dlatego szukanie sposobów na jego optymalizację jest kluczowe dla maksymalizacji efektu procentu składanego.

Przegląd pola bitwy: Gdzie w Polsce ulokować kapitał, aby procent składany zadziałał?

Skoro już wiemy, od czego zależy sukces, przyjrzyjmy się konkretnym instrumentom dostępnym na polskim rynku, które pozwalają wykorzystać mechanizm procentu składanego. Każdy z nich ma swoje specyficzne cechy, które sprawiają, że nadaje się dla różnych typów inwestorów i celów.

Opcja 1: Konta oszczędnościowe i lokaty – bezpieczna przystań czy pułapka na inflację?

Konta oszczędnościowe i lokaty bankowe to zazwyczaj pierwsze kroki stawiane przez osoby rozpoczynające swoją przygodę z oszczędzaniem. Są one postrzegane jako najbezpieczniejsze, ponieważ zazwyczaj są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG) do określonej kwoty. Ich główną wadą jest jednak relatywnie niskie oprocentowanie, które często nie nadąża za inflacją. Wiele ofert opiera się na promocjach, które są ograniczone czasowo lub dotyczą tylko nowych środków, co wymaga od inwestora ciągłego monitorowania rynku i przenoszenia pieniędzy. Po zakończeniu okresu promocyjnego oprocentowanie zazwyczaj znacząco spada, co może sprawić, że takie rozwiązanie stanie się pułapką dla realnej wartości Twoich oszczędności.

Opcja 2: Detaliczne obligacje skarbowe – gwarancja państwa z mechanizmem antyinflacyjnym

Obligacje skarbowe to kolejny bezpieczny instrument, emitowany przez Skarb Państwa, co oznacza, że są one gwarantowane przez państwo. Można je nabyć w prosty sposób, zarówno online poprzez serwis obligacjeskarbowe.pl, jak i w oddziałach banków PKO BP oraz Pekao S.A. Szczególnie interesujące z punktu widzenia procentu składanego są obligacje indeksowane inflacją, takie jak 4-letnie COI (Certyfikaty Oszczędnościowe Indeksowane) czy 10-letnie EDO (Emerytura Długoterminowa Oszczędnościowa). Ich oprocentowanie jest powiązane ze wskaźnikiem inflacji, co stanowi doskonałą ochronę realnej wartości Twoich oszczędności przed jej erozją. To sprawia, że są one atrakcyjnym wyborem dla osób szukających bezpieczeństwa i ochrony kapitału.

Opcja 3: Fundusze inwestycyjne (TFI) – gotowe portfele dla zabieganych

Fundusze inwestycyjne, zarządzane przez Towarzystwa Funduszy Inwestycyjnych (TFI), oferują szerszy wachlarz możliwości i potencjalnie wyższe zyski niż tradycyjne lokaty czy obligacje. Ich siłą jest profesjonalne zarządzanie aktywami przez doświadczonych menedżerów, którzy tworzą zdywersyfikowane portfele składające się z różnych instrumentów finansowych od akcji po obligacje. Dzięki temu inwestorzy mogą skorzystać z wiedzy ekspertów i zaoszczędzić czas na samodzielnym analizowaniu rynków. Należy jednak pamiętać, że fundusze inwestycyjne wiążą się z wyższym ryzykiem niż obligacje skarbowe czy lokaty, a ich wyniki zależą od koniunktury rynkowej oraz umiejętności zarządzających.

Opcja 4: Fundusze ETF – pasywne inwestowanie na całym świecie przy niskich kosztach

Fundusze typu ETF (Exchange-Traded Fund) to coraz popularniejsza alternatywa dla tradycyjnych funduszy inwestycyjnych, szczególnie dla osób ceniących sobie niskie koszty i prostotę. ETF-y to zazwyczaj fundusze pasywne, które naśladują określony indeks giełdowy, na przykład S&P 500 (indeks największych amerykańskich spółek) czy MSCI World (indeks globalnych rynków rozwiniętych). Dzięki temu oferują szeroką dywersyfikację przy bardzo niskich opłatach za zarządzanie. Dostęp do ETF-ów umożliwiają domy maklerskie, takie jak XTB, mBank (eMakler) czy Dom Maklerski BOŚ, które oferują platformy transakcyjne do ich zakupu i sprzedaży.

Przeczytaj również: Pożyczka pod terminal: Szybka gotówka dla Twojej firmy bez BIK?

IKE i IKZE: Twoja tarcza podatkowa, która turbodoładuje procent składany

Gdy mówimy o maksymalizacji zysków z procentu składanego w Polsce, nie można pominąć roli Indywidualnych Kont Emerytalnych (IKE) i Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE). Te instrumenty to prawdziwe game-changer'y, które mogą znacząco zwiększyć efektywność Twoich inwestycji, zwłaszcza w długim terminie.

Jak działa magia zwolnienia z podatku Belki i dlaczego to zmienia zasady gry?

Podstawową i najbardziej rewolucyjną zaletą IKE i IKZE jest możliwość uniknięcia 19% podatku od zysków kapitałowych, czyli wspomnianego już podatku Belki. Oczywiście, aby skorzystać z tego przywileju, musisz spełnić określone warunki, głównie związane z wiekiem (zazwyczaj ukończenie 60 lat lub przejście na emeryturę i wcześniejsze dokonanie wpłat) oraz okresem oszczędzania. Jednak zwolnienie z tego podatku oznacza, że cały wypracowany zysk pozostaje w Twojej kieszeni, co w długim terminie, dzięki procentowi składanemu, robi ogromną różnicę. To jakby otrzymać dodatkowy, gwarantowany zwrot z inwestycji.

IKE czy IKZE – które konto wybrać i gdzie je założyć (bank, dom maklerski, TFI)?

Wybór między IKE a IKZE zależy od Twoich indywidualnych potrzeb i preferencji. Oba konta mają swoje limity wpłat, które są corocznie aktualizowane. IKZE oferuje dodatkową korzyść w postaci możliwości odliczenia wpłat od podstawy opodatkowania w rocznym zeznaniu podatkowym, co daje natychmiastową ulgę podatkową. Z kolei IKE zazwyczaj ma wyższy limit wpłat. Co do miejsca założenia, możliwości są szerokie: możesz wybrać konto maklerskie w domu maklerskim, jeśli planujesz inwestować w akcje i ETF-y, konto w towarzystwie funduszy inwestycyjnych (TFI), jeśli preferujesz gotowe portfele funduszy, a nawet nabyć obligacje skarbowe w ramach IKE-Obligacje, które oferuje na przykład PKO BP. Wybór instytucji powinien być podyktowany nie tylko oferowanymi produktami, ale także wysokością opłat i jakością obsługi.

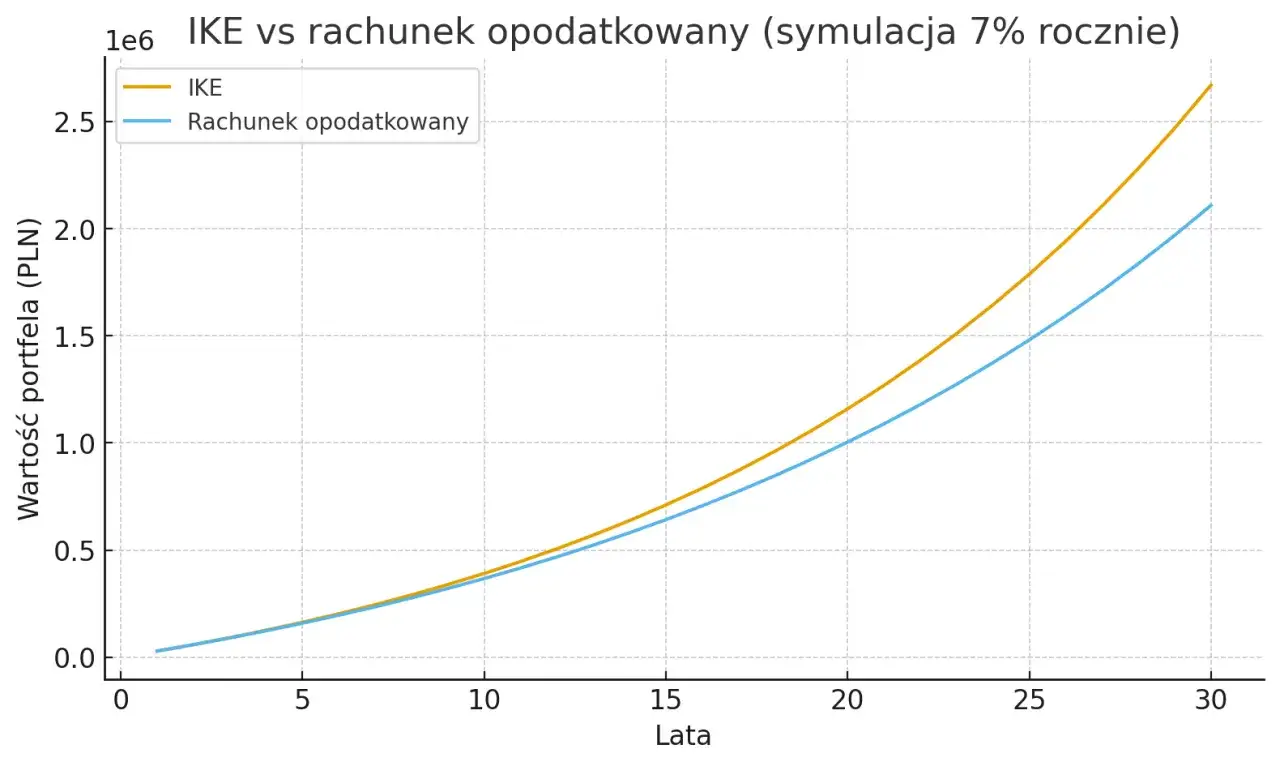

Praktyczny przykład: Porównanie zysku z tej samej inwestycji w ramach IKE i bez niego

Wyobraźmy sobie prosty scenariusz: inwestujesz 10 000 zł na 20 lat, zakładając średni roczny zysk na poziomie 7%. Bez IKE/IKZE, po 20 latach Twoje oszczędności urosłyby do około 38 697 zł. Od zysku (28 697 zł) musiałbyś zapłacić podatek Belki, czyli około 5 456 zł. Pozostałoby Ci więc około 33 241 zł. Teraz ten sam scenariusz w ramach IKE. Cały wypracowany zysk pozostaje Twój, co oznacza, że masz na koncie pełne 38 697 zł (pomijając ewentualne inne opłaty). Różnica 5 456 zł może wydawać się niewielka w skali roku, ale w perspektywie 20 lat, dzięki procentowi składanemu, staje się znacząca. To pokazuje, jak kluczowe jest wykorzystanie kont IKE/IKZE dla długoterminowego budowania kapitału.

Gdzie konkretnie szukać? Praktyczny przewodnik po polskich instytucjach

Skoro już wiemy, jakie instrumenty są dostępne i jak ważne jest unikanie podatków, czas na konkretne wskazówki, gdzie szukać tych rozwiązań i na co zwracać uwagę przy wyborze instytucji finansowej.

Rankingi kont oszczędnościowych: Jak czytać oferty, by nie dać się zwieść promocjom?

Konta oszczędnościowe i lokaty często kuszą wysokim, promocyjnym oprocentowaniem. Kluczem jest jednak czytanie drobnego druku. Zwracaj uwagę na to, czy oprocentowanie jest stałe czy zmienne, jak długo trwa promocja i czy nie ma ukrytych warunków, np. konieczności posiadania innych produktów bankowych. Najważniejsze jest jednak sprawdzenie oprocentowania, które będzie obowiązywać po zakończeniu okresu promocyjnego. Często jest ono znacznie niższe i może nie chronić Twoich oszczędności przed inflacją. Warto korzystać z porównywarek finansowych, ale zawsze weryfikować informacje bezpośrednio na stronach banków.

Jak kupić obligacje skarbowe krok po kroku przez internet?

Zakup obligacji skarbowych online jest prostszy niż mogłoby się wydawać. Głównym miejscem, gdzie można to zrobić, jest serwis obligacjeskarbowe.pl. Proces zazwyczaj wygląda następująco:

- Krok 1: Rejestracja w serwisie obligacjeskarbowe.pl. Będziesz musiał podać swoje dane osobowe i potwierdzić tożsamość.

- Krok 2: Wybór rodzaju obligacji. Zapoznaj się z dostępnymi opcjami, takimi jak obligacje indeksowane inflacją (np. COI, EDO) lub o stałym oprocentowaniu, i wybierz te, które najlepiej odpowiadają Twoim potrzebom.

- Krok 3: Złożenie zlecenia zakupu i opłacenie. Po wyborze obligacji składasz zlecenie zakupu i dokonujesz płatności.

Alternatywnie, obligacje można nabyć w oddziałach PKO BP lub Pekao S.A.

Wybór domu maklerskiego do inwestowania w ETF-y: Na co zwrócić uwagę poza prowizjami?

Wybierając dom maklerski do inwestowania w ETF-y, oprócz wysokości prowizji transakcyjnych, warto zwrócić uwagę na kilka innych kluczowych czynników. Po pierwsze, sprawdź, jakie rynki i jakie rodzaje ETF-ów są dostępne w ofercie czy znajdziesz tam te, które Cię interesują. Po drugie, oceń jakość platformy transakcyjnej czy jest intuicyjna, stabilna i oferuje potrzebne narzędzia analityczne. Ważne jest również wsparcie klienta czy jest łatwo dostępne i pomocne. Nie zapomnij o opłatach za prowadzenie rachunku maklerskiego oraz o tym, jak instytucja obsługuje kwestie podatkowe. Niektóre domy maklerskie, jak XTB, mBank (eMakler) czy DM BOŚ, oferują różne pakiety usług, więc warto porównać je pod kątem swoich potrzeb.

Budowa własnej strategii: Jak połączyć różne opcje w skuteczny portfel?

Najlepsze efekty procentu składanego osiąga się zazwyczaj poprzez budowanie zdywersyfikowanego portfela, który łączy różne klasy aktywów. Oto kilka przykładowych modeli strategii, które możesz dostosować do swoich potrzeb.

Model dla ultrabezpiecznych: Strategia oparta na obligacjach i lokatach

Ten model jest przeznaczony dla osób o bardzo niskiej tolerancji na ryzyko, dla których priorytetem jest ochrona kapitału. Portfel składa się głównie z bezpiecznych instrumentów: lokat bankowych (szczególnie tych z promocyjnym oprocentowaniem, ale z uwzględnieniem ryzyka inflacji), kont oszczędnościowych oraz detalicznych obligacji skarbowych. W przypadku obligacji, warto postawić na te indeksowane inflacją, aby zapewnić realny wzrost wartości oszczędności. Ten model minimalizuje ryzyko straty, ale jednocześnie ogranicza potencjał zysku, co jest ceną za bezpieczeństwo.

Model zrównoważony dla 30-latka: Łączymy bezpieczeństwo obligacji z potencjałem ETF-ów

Dla osób w wieku około 30 lat, z dłuższym horyzontem inwestycyjnym i umiarkowanym apetytem na ryzyko, rekomendowany jest model zrównoważony. Taka strategia zakłada podział portfela na część bezpieczną i część wzrostową. Bezpieczeństwo zapewniają obligacje skarbowe (zarówno te indeksowane inflacją, jak i o stałym oprocentowaniu), a potencjał wzrostu fundusze ETF, na przykład naśladujące globalne indeksy akcji. Wykorzystanie kont IKE i IKZE w tym modelu pozwala dodatkowo zwiększyć efektywność dzięki unikaniu podatku Belki, co znacząco przyspiesza proces budowania kapitału.

Przeczytaj również: Ile kosztuje konto w mBanku? Sprawdź, jak uniknąć opłat

Model wzrostowy dla odważnych: Jak maksymalizować zyski w długim horyzoncie czasowym?

Dla inwestorów z wysoką tolerancją na ryzyko i bardzo długim horyzontem czasowym (np. 20-30 lat), model wzrostowy może przynieść najwyższe zyski. Taka strategia opiera się w dużej mierze na akcyjnych funduszach ETF, które oferują szeroką dywersyfikację globalną i potencjał wysokiego wzrostu w długim terminie. Można również rozważyć inwestycje w akcyjne fundusze inwestycyjne. Kluczowe jest tutaj maksymalne wykorzystanie kont IKE i IKZE, aby zyski z inwestycji nie były pomniejszane przez podatek Belki. Ten model zakłada akceptację większej zmienności rynkowej w zamian za potencjalnie najwyższe stopy zwrotu w długim okresie.