Planowanie przyszłości finansowej to jedno z najważniejszych wyzwań, przed jakim stajemy. W polskim systemie emerytalnym III filar oferuje szereg możliwości dobrowolnego oszczędzania, a Dobrowolne Fundusze Emerytalne (DFE) stanowią jedną z nich. Zrozumienie ich mechanizmów, porównanie z innymi produktami oraz analiza opłacalności są kluczowe, aby podjąć świadomą decyzję o tym, gdzie lokować swoje środki na emeryturę.

Dobrowolne Fundusze Emerytalne: Kluczowe informacje o oszczędzaniu na przyszłość

- DFE to forma dobrowolnego oszczędzania na emeryturę w ramach III filaru polskiego systemu emerytalnego.

- Są tworzone i zarządzane wyłącznie przez Powszechne Towarzystwa Emerytalne (PTE).

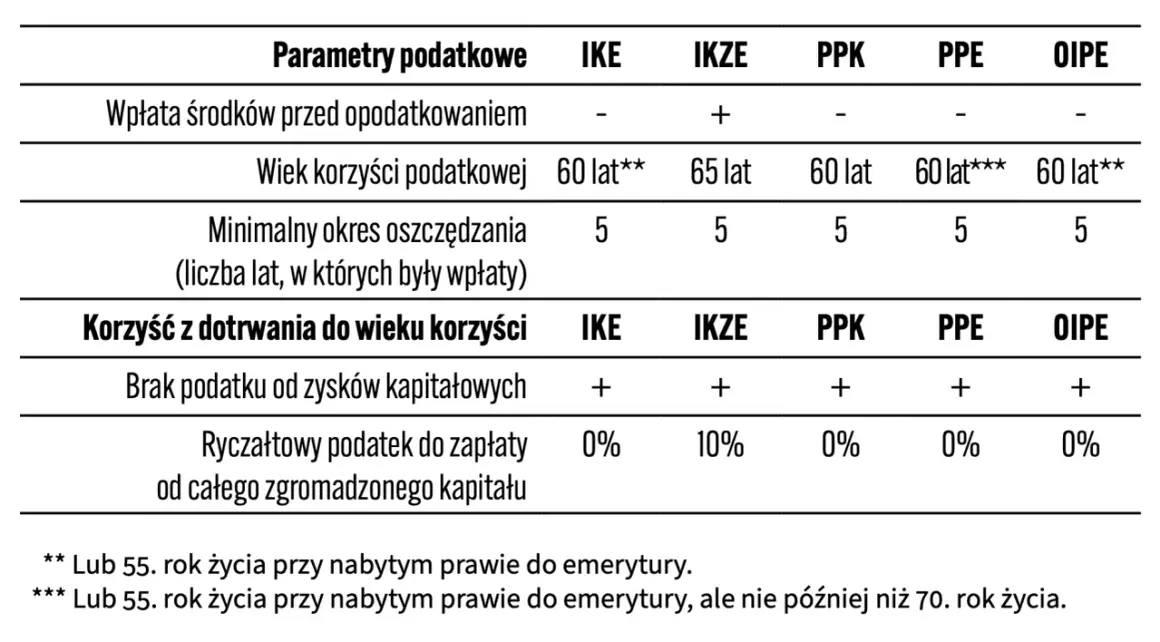

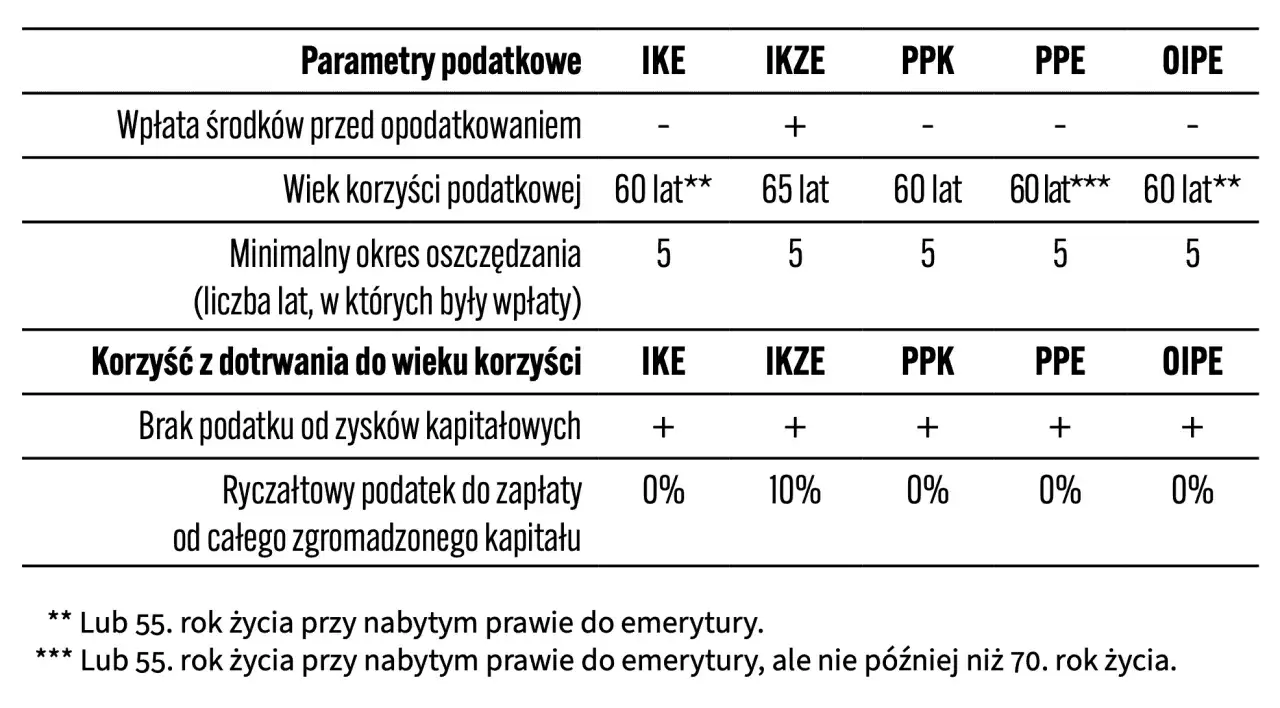

- Mogą stanowić formę prowadzenia Indywidualnego Konta Emerytalnego (IKE) lub Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE).

- Inwestują w akcje i obligacje, z udziałem akcji zazwyczaj w przedziale 40-60%.

- Na polskim rynku działa sześć DFE, a ich łączne aktywa wynoszą około 2,7 mld zł.

- Opłaty za zarządzanie w większości z nich kształtują się na poziomie 2-2,5% rocznie, możliwe są też dodatkowe opłaty od składki lub za wyniki.

- Historyczne stopy zwrotu DFE bywają konkurencyjne, przewyższając tradycyjne fundusze mieszane TFI oraz indeksy giełdowe w długim terminie.

Czy DFE to rozwiązanie dla Ciebie? Poznaj kluczowe fakty o Dobrowolnych Funduszach Emerytalnych

Wprowadzenie do świata Dobrowolnych Funduszy Emerytalnych (DFE) może wydawać się skomplikowane, ale kluczowe jest zrozumienie ich roli i podstawowych zasad działania. DFE to stosunkowo nowe narzędzie w polskim systemie finansowym, które ma pomóc w budowaniu kapitału na przyszłość. Przyjrzyjmy się bliżej, czym są i jaką rolę odgrywają w III filarze polskiego systemu emerytalnego.

DFE, czyli co? Rozszyfrowujemy tajniki III filaru

Dobrowolne Fundusze Emerytalne (DFE) to forma dobrowolnego oszczędzania na emeryturę, która funkcjonuje w ramach III filaru polskiego systemu emerytalnego od 2012 roku. Ich głównym celem jest umożliwienie gromadzenia dodatkowych środków na przyszłość, poza obowiązkowymi filarami systemu. DFE stanowią uzupełnienie dla osób, które chcą aktywnie zarządzać swoim kapitałem emerytalnym i potencjalnie zwiększyć swoje przyszłe dochody.

Kto stoi za DFE? Rola Powszechnych Towarzystw Emerytalnych (PTE)

Za tworzeniem i zarządzaniem Dobrowolnymi Funduszami Emerytalnymi stoją Powszechne Towarzystwa Emerytalne (PTE). Są to te same instytucje, które zarządzają Otwartymi Funduszami Emerytalnymi (OFE), działającymi w ramach II filaru. Dzięki doświadczeniu i regulacjom narzuconym na PTE, można oczekiwać profesjonalnego podejścia do zarządzania aktywami w DFE. To właśnie PTE odpowiadają za strategię inwestycyjną, alokację środków i bieżące monitorowanie rynków finansowych.

Miejsce DFE w Twoim portfelu emerytalnym – jak łączy się z IKE i IKZE?

Jedną z kluczowych cech DFE jest możliwość prowadzenia ich w ramach Indywidualnego Konta Emerytalnego (IKE) lub Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE). Oznacza to, że oszczędzając w DFE, możesz jednocześnie korzystać z preferencji podatkowych przewidzianych dla IKE i IKZE. Taka integracja pozwala na efektywniejsze budowanie kapitału emerytalnego, łącząc profesjonalne zarządzanie funduszem z korzyściami podatkowymi. Wybór między IKE a IKZE zależy od indywidualnych preferencji i sytuacji podatkowej.

Jak inwestują Twoje pieniądze? Analiza strategii Dobrowolnych Funduszy Emerytalnych

Strategia inwestycyjna Dobrowolnych Funduszy Emerytalnych jest zaprojektowana tak, aby generować zyski przy jednoczesnym zarządzaniu ryzykiem. DFE działają na podobnych zasadach jak fundusze mieszane, co oznacza dywersyfikację portfela. Zrozumienie, w co inwestują Twoje pieniądze, jest kluczowe dla oceny potencjalnych zysków i ryzyka.

Akcje i obligacje, czyli w co lokowane są Twoje oszczędności?

Podstawą portfela DFE są zarówno akcje, jak i instrumenty dłużne. Zazwyczaj są to akcje spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie oraz polskie obligacje skarbowe. Udział akcji w portfelu jest dynamiczny i zwykle mieści się w przedziale od 40% do 60%. Ta zmienność pozwala zarządzającym na dostosowanie strategii do aktualnej sytuacji rynkowej w okresach hossy mogą zwiększać ekspozycję na akcje, a w czasach niepewności preferować bezpieczniejsze obligacje.

Profil ryzyka DFE – dla kogo jest to bezpieczna przystań?

Profil ryzyka DFE można porównać do klasycznych funduszy mieszanych, które charakteryzują się zrównoważonym lub aktywnym podejściem do alokacji aktywów. Oznacza to, że są one odpowiednie dla osób, które akceptują umiarkowany poziom ryzyka w zamian za potencjalnie wyższe stopy zwrotu niż w przypadku funduszy stricte obligacyjnych czy pieniężnych. DFE mogą być dobrym wyborem dla osób, które chcą budować kapitał emerytalny w dłuższym terminie, nie dysponując jednocześnie dużą wiedzą ani czasem na samodzielne zarządzanie inwestycjami.

Czy zarządzający aktywnie dostosowują portfel do sytuacji na giełdzie?

Tak, zarządzający DFE aktywnie dostosowują skład portfela do zmieniającej się koniunktury rynkowej. Zmienny udział akcji w portfelu (40-60%) jest dowodem na elastyczność strategii inwestycyjnej. W okresach sprzyjających rynkom akcji, fundusze mogą zwiększać alokację w akcje, aby wykorzystać potencjał wzrostu. Natomiast w obliczu niepewności lub spadków na giełdzie, mogą przesunąć część środków w stronę bezpieczniejszych instrumentów dłużnych. To podejście ma na celu minimalizację strat i maksymalizację zysków w dłuższym horyzoncie czasowym.

DFE kontra reszta świata – co wybrać, by skutecznie oszczędzać na emeryturę?

Decyzja o wyborze sposobu oszczędzania na emeryturę wymaga porównania różnych dostępnych opcji. Dobrowolne Fundusze Emerytalne (DFE) to tylko jedna z możliwości. Jak wypadają one na tle innych popularnych produktów, takich jak fundusze inwestycyjne TFI, Otwarte Fundusze Emerytalne (OFE) czy inne formy prowadzenia IKE i IKZE? Przyjrzymy się kluczowym różnicom, aby pomóc Ci podjąć najlepszą decyzję.

DFE vs. klasyczne Fundusze Inwestycyjne (TFI) – gdzie leży różnica w strategii i kosztach?

DFE i klasyczne fundusze inwestycyjne (TFI) oferują podobne strategie, często oparte na mieszance akcji i obligacji. Kluczowa różnica tkwi w celu i regulacjach. DFE są specyficzną formą IKE/IKZE, co oznacza korzyści podatkowe przy wypłacie środków, czego nie oferują standardowe fundusze TFI. Historycznie, DFE często osiągały lepsze wyniki niż tradycyjne fundusze mieszane TFI. Co więcej, DFE są zarządzane przez wyspecjalizowane PTE, co może być postrzegane jako dodatkowa gwarancja jakości zarządzania.

DFE a Otwarte Fundusze Emerytalne (OFE) – porównanie dwóch produktów zarządzanych przez PTE

Zarówno DFE, jak i OFE są zarządzane przez Powszechne Towarzystwa Emerytalne (PTE). Jednak ich rola i zasady funkcjonowania są diametralnie różne. OFE stanowią część obowiązkowego II filaru systemu emerytalnego (choć z możliwością wyboru funduszu), podczas gdy DFE to dobrowolna forma oszczędzania w ramach III filaru. Środki zgromadzone w OFE są przeznaczone wyłącznie na emeryturę i podlegają specyficznym zasadom wypłaty, natomiast DFE, jako część IKE/IKZE, oferują większą elastyczność i korzyści podatkowe przy wypłacie.

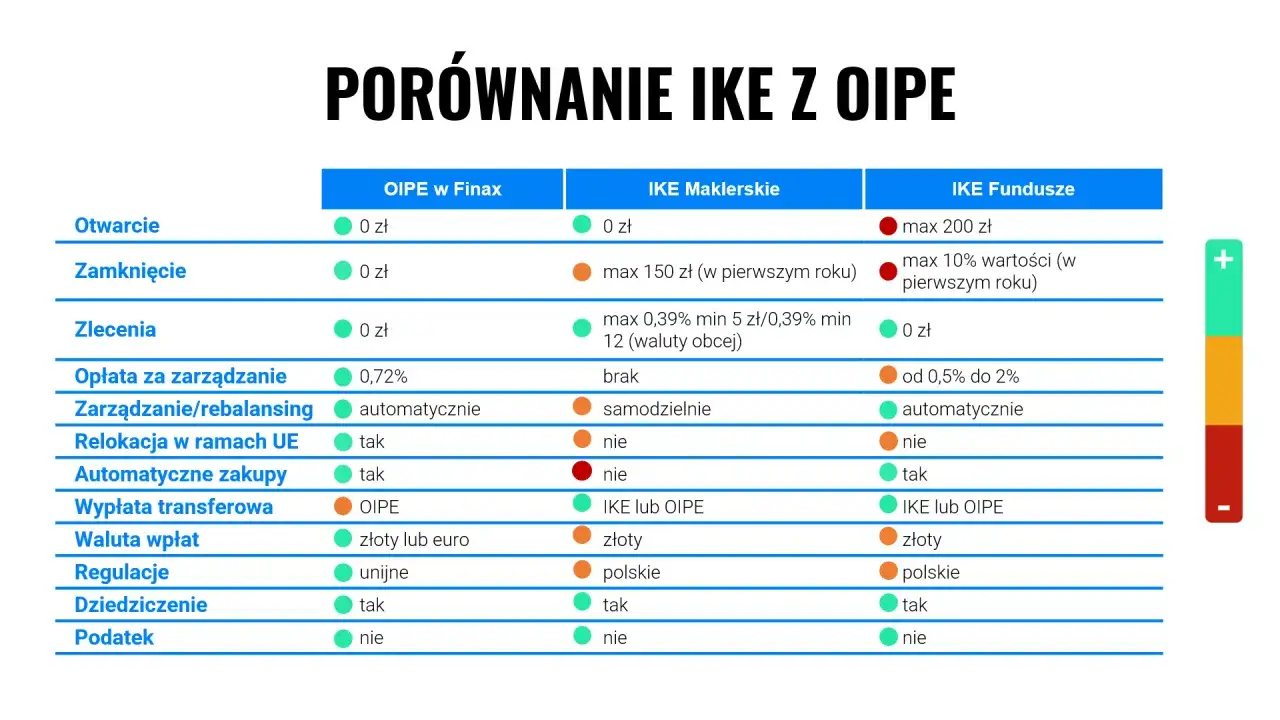

IKE/IKZE w formie DFE czy w biurze maklerskim? Porównanie elastyczności i kontroli nad inwestycją

Wybór między IKE/IKZE w formie DFE a prowadzeniem takiego konta na przykład w biurze maklerskim to kwestia preferencji dotyczących kontroli i zaangażowania. DFE oferuje gotowe, profesjonalnie zarządzane portfele, co jest idealne dla osób, które cenią sobie wygodę i nie chcą aktywnie śledzić rynków. Z drugiej strony, prowadzenie IKE/IKZE w biurze maklerskim daje pełną swobodę wyboru instrumentów inwestycyjnych od akcji i obligacji po ETF-y. Ta druga opcja wymaga jednak większej wiedzy i zaangażowania ze strony inwestora.

Zyski, koszty i ryzyko – czy inwestowanie w DFE naprawdę się opłaca?

Każda decyzja inwestycyjna powinna opierać się na analizie potencjalnych zysków, ponoszonych kosztów oraz akceptowalnego ryzyka. Dobrowolne Fundusze Emerytalne (DFE) oferują pewne korzyści, ale wiążą się również z konkretnymi wydatkami i ryzykiem rynkowym. Przyjrzyjmy się bliżej tym aspektom, aby ocenić ich opłacalność.

Ile można było zarobić? Historyczne stopy zwrotu DFE na tle rynku

Analizując historyczne wyniki, DFE w długim terminie (od końca 2012 roku) często okazywały się konkurencyjne. Jak podaje Analizy.pl, średnia stopa zwrotu dla całej grupy DFE znacząco przewyższyła wyniki tradycyjnych funduszy mieszanych oferowanych przez TFI, a także indeksy giełdowe, takie jak WIG. Należy jednak pamiętać, że wyniki historyczne nie są gwarancją przyszłych zysków. Rynki finansowe są zmienne, a przyszłe stopy zwrotu będą zależeć od wielu czynków makroekonomicznych i sytuacji na giełdzie.

Na co uważać? Analiza opłat: za zarządzanie, od składki i za wyniki

Inwestowanie w DFE wiąże się z pewnymi kosztami. Opłaty za zarządzanie w większości DFE kształtują się na poziomie 2-2,5% rocznie. To istotny koszt, który może wpływać na ostateczny zwrot z inwestycji. Ponadto, niektóre Powszechne Towarzystwa Emerytalne mogą pobierać dodatkowe opłaty, na przykład od składki lub od osiągniętych wyników. Zawsze warto dokładnie zapoznać się z tabelą opłat i regulaminem funduszu przed podjęciem decyzji o inwestycji, aby w pełni zrozumieć strukturę kosztów.

Ryzyko inwestycyjne w DFE – jak wahania giełdy wpływają na Twoje oszczędności?

Ponieważ DFE inwestują w akcje i obligacje, ich wartość jest narażona na wahania rynków kapitałowych. Oznacza to, że wartość Twoich oszczędności może zarówno rosnąć, jak i spadać. Ryzyko inwestycyjne jest nieodłącznym elementem inwestowania na rynkach finansowych. Chociaż aktywne zarządzanie portfelem przez PTE ma na celu minimalizację tego ryzyka, nie można go całkowicie wyeliminować. Długoterminowy horyzont inwestycyjny i dywersyfikacja portfela pomagają łagodzić wpływ krótkoterminowych wahań rynkowych.

Praktyczny przewodnik po DFE: od wyboru do założenia konta

Decyzja o inwestowaniu w Dobrowolne Fundusze Emerytalne (DFE) to dopiero początek. Aby w pełni wykorzystać ich potencjał, należy wiedzieć, kto je oferuje, jak założyć konto i jakie są zasady dotyczące wypłaty oraz dziedziczenia zgromadzonych środków. Praktyczne aspekty są równie ważne jak strategia inwestycyjna.

Kto oferuje DFE w Polsce? Aktualna lista dostępnych funduszy

Na polskim rynku działa obecnie sześć Dobrowolnych Funduszy Emerytalnych. Są one oferowane przez renomowane instytucje finansowe:

- Allianz Polska DFE

- DFE PZU

- DFE Pocztylion Plus

- Generali DFE

- Nationale-Nederlanden DFE

- PKO DFE

Jak krok po kroku założyć IKE lub IKZE w Dobrowolnym Funduszu Emerytalnym?

Założenie IKE lub IKZE w formie DFE jest zazwyczaj prostym procesem. Pierwszym krokiem jest wybór jednego z dostępnych funduszy i towarzystwa emerytalnego. Następnie należy wypełnić wniosek o otwarcie konta, który zazwyczaj zawiera dane osobowe, informacje o dochodach oraz wybór strategii inwestycyjnej (jeśli fundusz oferuje kilka opcji). Potrzebne będą dokumenty tożsamości, takie jak dowód osobisty. Wiele towarzystw umożliwia złożenie wniosku online, co znacznie przyspiesza cały proces. Po pozytywnej weryfikacji danych, konto jest aktywne i można dokonywać wpłat.

Wypłata i dziedziczenie środków – co musisz wiedzieć o swoich prawach?

Środki zgromadzone w DFE, prowadzone jako IKE lub IKZE, podlegają zasadom wypłaty tych produktów. Zazwyczaj wypłata jednorazowa jest możliwa po osiągnięciu wieku emerytalnego i spełnieniu określonych warunków, z uwzględnieniem preferencji podatkowych. Możliwa jest również wypłata w ratach. W przypadku śmierci osoby oszczędzającej, środki zgromadzone na koncie DFE podlegają dziedziczeniu zgodnie z zasadami prawa spadkowego. Osoby uprawnione do dziedziczenia mogą otrzymać zgromadzony kapitał, podlegając odpowiednim przepisom podatkowym.

Czy Dobrowolny Fundusz Emerytalny to optymalny wybór na Twoją przyszłość?

Podsumowując analizę Dobrowolnych Funduszy Emerytalnych (DFE), warto zebrać w jednym miejscu ich kluczowe zalety i wady. Pozwoli to na dokonanie ostatecznej oceny, dla jakiego typu oszczędzającego DFE będzie najlepszym rozwiązaniem, a dla kogo warto rozważyć inne opcje.

Podsumowanie kluczowych zalet: prostota i potencjalnie dobre wyniki

DFE oferują szereg atrakcyjnych korzyści, które czynią je interesującą opcją dla wielu osób planujących swoją emeryturę:

- Profesjonalne zarządzanie przez ekspertów PTE, co zdejmuje z inwestora ciężar podejmowania decyzji inwestycyjnych.

- Potencjalnie konkurencyjne stopy zwrotu w długim terminie, co potwierdzają historyczne wyniki.

- Możliwość korzystania z ulg podatkowych w ramach IKE/IKZE, co zwiększa efektywność oszczędzania.

- Gotowe, zdywersyfikowane portfele inwestycyjne, idealne dla osób, które nie chcą aktywnie zarządzać swoimi oszczędnościami.

Najważniejsze wady: koszty i ograniczony wpływ na inwestycje

Jednakże, jak każda inwestycja, DFE mają również swoje wady, o których należy pamiętać:

- Stosunkowo wysokie opłaty za zarządzanie (2-2,5% rocznie, plus ewentualne dodatkowe opłaty), które mogą obniżać ostateczny zysk.

- Ograniczony wpływ na skład portfela inwestycyjnego w porównaniu do samodzielnego inwestowania w ramach IKE/IKZE.

- Ryzyko rynkowe wyniki inwestycyjne nie są gwarantowane i zależą od koniunktury na rynkach finansowych.

Przeczytaj również: Ile się czeka na alimenty z funduszu alimentacyjnego? Sprawdź terminy wypłat

Finalna ocena: dla jakiego typu oszczędzającego DFE będzie najlepszym rozwiązaniem?

Dobrowolne Fundusze Emerytalne mogą być doskonałym wyborem dla osób, które szukają prostego i wygodnego sposobu na budowanie kapitału emerytalnego w ramach III filaru. Są one szczególnie polecane dla tych, którzy cenią sobie profesjonalne zarządzanie i nie chcą poświęcać czasu na samodzielne analizowanie rynków finansowych. Jednocześnie, decydując się na DFE, warto być świadomym ponoszonych kosztów i akceptować ryzyko rynkowe. Dla osób poszukujących większej kontroli nad swoimi inwestycjami, alternatywą może być prowadzenie IKE/IKZE w biurze maklerskim.