Przywóz towarów i usług z zagranicy może szybko poprawić marżę, ale tylko wtedy, gdy od początku policzysz pełny koszt: cło, VAT, transport, formalności i ryzyko kursowe. W praktyce import to nie samo zamówienie u zagranicznego kontrahenta, lecz cały łańcuch decyzji, który zaczyna się przy wyborze dostawcy, a kończy dopiero po rozliczeniu płatności i odprawy. Poniżej rozkładam temat na część operacyjną, podatkową i finansową, żeby łatwiej ocenić, kiedy taki model naprawdę się opłaca.

Najważniejsze rzeczy, które decydują o opłacalności przywozu

- Przy zakupach z UE i spoza UE obowiązują różne zasady, więc najpierw trzeba ustalić, z jakiego rynku naprawdę kupujesz.

- Przy przywozie spoza Unii najczęściej potrzebujesz zgłoszenia celnego, właściwego kodu towaru i numeru EORI.

- O wyniku finansowym zwykle bardziej niż sama cena zakupu decydują transport, cło, VAT, magazynowanie i kurs waluty.

- Usługi kupowane od zagranicznych kontrahentów mogą uruchomić osobne obowiązki VAT-owskie i rejestracyjne.

- W 2026 limit zwolnienia podmiotowego z VAT wynosi 240 tys. zł sprzedaży rocznie, ale nie znosi to automatycznie należności celnych ani obowiązków przy transakcjach zagranicznych.

Czym w praktyce jest przywóz w firmie

W firmie przywóz z zagranicy nie jest jednym procesem, tylko zbiorem kilku różnych scenariuszy. Inaczej rozlicza się zakup towaru z Chin, inaczej komponentu z Niemiec, a jeszcze inaczej usługę programistyczną z Irlandii czy kampanię reklamową z USA. Dla przedsiębiorcy najważniejsze jest jedno: trzeba osobno patrzeć na towar, osobno na usługę i osobno na kraj kontrahenta.

Najprościej ujmując, towary przechodzą przez odprawę i często przez system celny, a usługi rozlicza się według miejsca świadczenia. W praktyce to właśnie tutaj powstaje najwięcej pomyłek, bo właściciel firmy widzi jedną fakturę, a księgowość musi ocenić kilka różnych obowiązków podatkowych. Ja zwykle zaczynam od pytania, czy dana transakcja realnie zwiększa przychód, czy tylko wygląda atrakcyjnie na poziomie ceny katalogowej.

Jeśli kupujesz towary z zamiarem dalszej odsprzedaży, mówisz o klasycznym modelu handlowym. Jeśli sprowadzasz podzespoły do produkcji albo urządzenia do własnego użytku firmowego, logika kosztów jest podobna, ale inna może być stawka podatku, tempo odliczenia i sens finansowania zakupu. Żeby to dobrze policzyć, trzeba najpierw rozdzielić zakupy z rynku unijnego od transakcji spoza UE, bo od tego zależy cała reszta.

Przywóz z UE i spoza UE to dwa różne porządki

To rozróżnienie jest krytyczne, bo w firmach często wrzuca się do jednego worka zakupy z całej zagranicy. Tymczasem zakup od kontrahenta z UE zwykle nie oznacza klasycznej odprawy celnej, a zakup spoza UE już tak. Biznes.gov.pl przypomina, że przy przekraczaniu zewnętrznej granicy Unii trzeba złożyć zgłoszenie celne i przedstawić towar do odprawy.

| Obszar | Zakupy z UE | Zakupy spoza UE | Co to zmienia dla firmy |

|---|---|---|---|

| Formalności graniczne | Zwykle brak klasycznej odprawy celnej | Zgłoszenie celne i przedstawienie towaru do odprawy | Inny czas dostawy i inny zestaw dokumentów |

| Podatki | Najczęściej WNT albo zasady właściwe dla usług | VAT naliczany przy przywozie towarów | Inny moment rozliczenia i inne obciążenie płynności |

| Rejestracje | Często VAT-UE | EORI i czasem dodatkowe zgłoszenia branżowe | Bez nich transakcja może się zatrzymać jeszcze przed wydaniem towaru |

| Ryzyko kosztowe | Kurs walut, transport i VAT | Kurs walut, cło, VAT, akcyza, transport i odprawa | Poza UE liczba zmiennych jest wyraźnie większa |

W praktyce największy błąd polega na założeniu, że „zagranica” zawsze działa tak samo. Nie działa. Jeśli uporządkujesz ten podział na samym początku, dalej łatwiej będzie przejść do dokumentów, klasyfikacji towaru i kosztów, bo każdy z tych elementów wygląda inaczej w zależności od kierunku zakupu.

Jak wygląda droga towaru od zamówienia do magazynu

- Ustalam warunki dostawy. Incoterms mówią, kto płaci za transport, ubezpieczenie i gdzie przechodzi ryzyko. To nie detal, tylko punkt, od którego zależy cały rachunek.

- Sprawdzam klasyfikację towaru. Kod CN i dane z taryfy TARIC wpływają na cło, ograniczenia i część obowiązków formalnych. Zły kod to częsty powód dopłat.

- Porządkuję rejestracje. Przy przywozie spoza UE zwykle potrzebny jest numer EORI, bez którego odprawa w praktyce nie rusza.

- Zbieram dokumenty handlowe i transportowe. Faktura, packing list, list przewozowy, dokumenty ubezpieczeniowe i ewentualne certyfikaty muszą się zgadzać z towarem.

- Składam zgłoszenie celne. To moment, w którym urząd sprawdza dane, klasyfikację i należności. Jeśli coś się nie spina, to tutaj wychodzą opóźnienia.

- Rozliczam należności i przyjmuję towar. Dopiero po zwolnieniu towar trafia do magazynu, a księgowość domyka VAT, cło i pozostałe opłaty.

Ja zawsze zaczynam od dwóch rzeczy: warunków dostawy i kodu towaru. Gdy te elementy są źle ustawione, reszta procesu robi się droższa, wolniejsza i bardziej nerwowa. Jeśli masz ten fundament, kolejnym krokiem jest przygotowanie dokumentów i potwierdzenie, że żadna branżowa blokada nie zaskoczy cię w odprawie.

Jakie dokumenty i numery przygotować przed pierwszą dostawą

Lista zależy od rodzaju produktu, ale w większości firm powtarza się ten sam zestaw. PUESC wskazuje, że taryfa celna łączy kody CN, stawki celne, VAT, akcyzę oraz ograniczenia w przywozie i wywozie, więc to właśnie tam najczęściej weryfikuje się, czy towar wymaga dodatkowych formalności.

- Numer EORI - potrzebny do większości formalności celnych przy przywozie spoza UE.

- Faktura handlowa - musi jasno opisywać towar, ilość, walutę i warunki dostawy.

- Packing list - pomaga zweryfikować wagę, liczbę paczek i zawartość przesyłki.

- Dokument transportowy - CMR, AWB albo B/L, zależnie od środka transportu.

- Kod CN lub TARIC - bez niego trudno policzyć cło i ograniczenia.

- Certyfikaty i pozwolenia - potrzebne przy żywności, kosmetykach, elektronice, wyrobach medycznych i towarach regulowanych.

- Pełnomocnictwo dla agencji celnej - przyspiesza obsługę, jeśli nie chcesz prowadzić odprawy samodzielnie.

Jeśli kod towaru budzi wątpliwości, nie zgaduję na wyczucie. W praktyce lepiej sprawdzić go wcześniej niż tłumaczyć rozbieżność już po przyjeździe ładunku. Dobrze przygotowany komplet dokumentów skraca cały proces i ogranicza ryzyko, że koszty pojawią się dopiero wtedy, gdy towar stoi już na granicy.

Koszty, które najbardziej wpływają na opłacalność

Ja dzielę koszty na te, które widać na fakturze, i te, które pojawiają się dopiero przy odprawie albo po drodze logistycznej. W biznesie najczęściej nie psuje wyniku sama cena zakupu, tylko suma kilku pozornie małych dopłat. To właśnie ona decyduje, czy transakcja ma sens.

| Składnik kosztu | Kiedy rośnie | Jak go kontrolować |

|---|---|---|

| Cena towaru | Gdy zamawiasz małe partie albo nie negocjujesz rabatów | Porównuj oferty na podobnych warunkach dostawy, a nie tylko po cenie katalogowej |

| Transport i ubezpieczenie | Przy długim łańcuchu dostaw, przeładunkach i przesyłkach ekspresowych | Liczy się koszt „do drzwi”, nie sam fracht |

| Cło | Gdy kod towaru wskazuje wyższą stawkę albo produkt podlega ograniczeniom | Sprawdź klasyfikację przed zamówieniem, nie po nim |

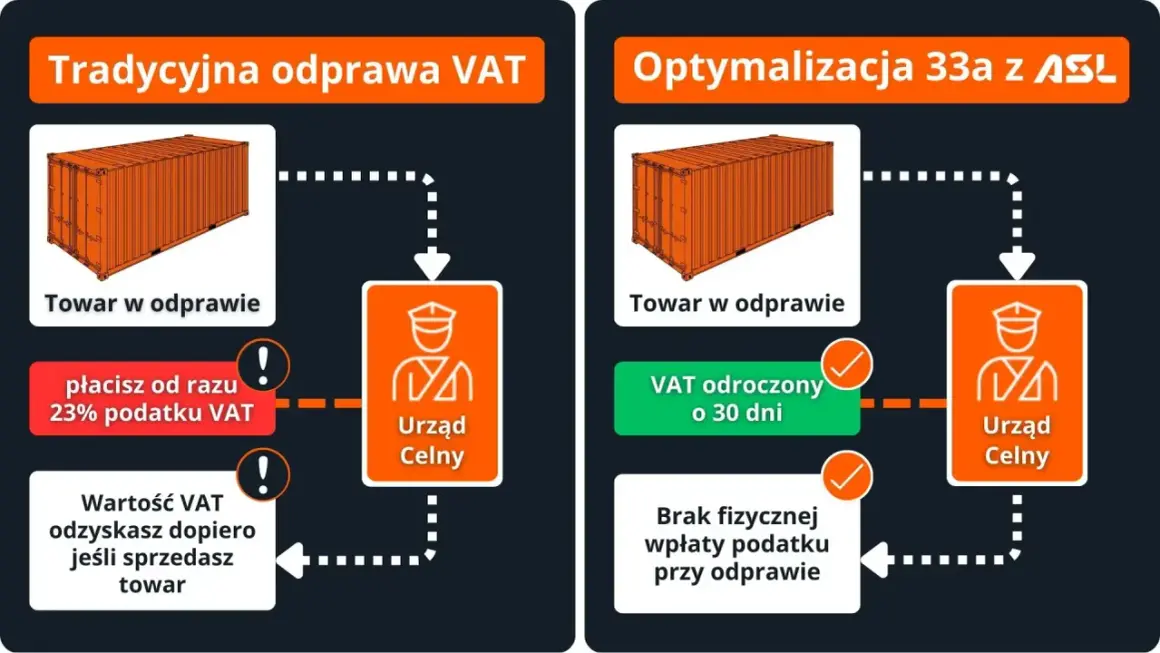

| VAT importowy | Gdy towar wjeżdża na rynek i trzeba rozliczyć podatek | Przygotuj płynność, bo nawet gdy VAT później odliczysz, najpierw trzeba go sfinansować |

| Akcyza i opłaty dodatkowe | Przy wybranych grupach towarów | Sprawdź to zawczasu, bo akcyza potrafi zmienić sens całej transakcji |

| Agencja celna, magazyn i przestoje | Gdy odprawa się wydłuża albo dokumenty nie zgadzają się z ładunkiem | Buduj bufor czasu i pieniędzy na opóźnienia |

| Kurs walut i spread | Gdy płacisz w EUR, USD lub innej walucie obcej | Zabezpieczaj kurs, jeśli marża jest niska albo termin płatności długi |

W 2026 możesz korzystać ze zwolnienia podmiotowego z VAT do 240 tys. zł sprzedaży rocznie, ale ten próg nie rozwiązuje wszystkiego sam z siebie. Przy zakupach zagranicznych nadal trzeba oddzielnie policzyć cło, VAT i koszty logistyczne, bo to właśnie one najczęściej przesądzają o realnej rentowności. Kiedy te liczby są policzone, dopiero wtedy ma sens ocena usług kupowanych od zagranicznych kontrahentów, bo tam też łatwo przeoczyć obowiązek podatkowy.

Kiedy nabycie usług z zagranicy wchodzi do rozliczeń VAT

Tu wiele firm wpada w pułapkę, bo usługa nie przechodzi przez granicę fizycznie, ale podatkowo nadal coś się dzieje. Jeśli kupujesz reklamę online, licencję SaaS, hosting, doradztwo, projekt graficzny albo rozwój IT od firmy spoza Polski, musisz sprawdzić miejsce opodatkowania. W języku podatkowym to właśnie import usług, choć z perspektywy biznesowej chodzi po prostu o prawidłowe rozliczenie zakupu z zagranicy.

Najważniejsza zasada jest prosta: nie patrz wyłącznie na kraj wystawienia faktury, tylko na to, gdzie usługa jest opodatkowana. Jeśli miejscem opodatkowania jest Polska, przedsiębiorca zwykle musi rozpoznać VAT po swojej stronie. Przy części transakcji potrzebna jest też rejestracja do VAT-UE jeszcze przed pierwszą operacją, a w rozliczeniu może pojawić się VAT-9M albo zwykła deklaracja VAT, zależnie od statusu podatnika.

Najczęstszy błąd, jaki widzę, to traktowanie abonamentu za narzędzie czy kampanii reklamowej jak zwykłego zakupu bez skutków podatkowych. Tak nie jest. Gdy usługa ma charakter stały, a rozliczenie miesięczne, ma to też znaczenie dla cash flow, więc warto od razu ustawić księgowość i płatności tak, żeby nie łapać opóźnień. Jeśli to uporządkujesz, ostatni element układanki wraca do tego, co w praktyce najbardziej boli firmy handlujące za granicą: kursu walut.

Kurs walut i płynność decydują o wyniku bardziej, niż się wydaje

To jest fragment, który z perspektywy portalu finansowego ma największe znaczenie. Jeśli kupujesz towar za 10 000 EUR, a kurs zmieni się tylko o 0,10 zł, różnica na samej fakturze wynosi już 1 000 zł. Przy małej marży taki ruch potrafi zjeść sporą część zysku, zanim towar w ogóle trafi do klienta.

Dlatego przy regularnym przywozie patrzę nie tylko na cenę u dostawcy, ale też na to, jak firma zarządza walutą. Pomagają tu proste narzędzia: konto walutowe, rozbicie płatności na etapy, naturalne zabezpieczenie przychodem w tej samej walucie albo kontrakt terminowy, jeśli skala i powtarzalność zakupów uzasadniają hedging. To nie jest rozwiązanie dla każdego jednorazowego zakupu, ale przy stałych partiach towaru często daje więcej niż dalsze negocjacje o kilka procent ceny.

Ja zwykle przyjmuję prostą zasadę: jeśli termin płatności jest długi, a marża niska, kurs trzeba kontrolować równie uważnie jak logistykę. W przeciwnym razie dobry deal na papierze może zamienić się w przeciętny wynik po przewalutowaniu i opłatach bankowych. Gdy już to uwzględnisz, zostaje ostatnia rzecz: szybka weryfikacja, czy cały model da się utrzymać bez zaskoczeń.

Trzy liczby, które warto ustalić przed pierwszą dostawą

- Minimalna marża po wszystkich kosztach - nie po cenie zakupu, tylko po cłach, VAT, transporcie i przewalutowaniu.

- Akceptowalny kurs waluty - czyli poziom, przy którym transakcja nadal ma sens, nawet jeśli rynek poruszy się przeciwko tobie.

- Czas od zamówienia do sprzedaży - im dłuższy, tym większe ryzyko zamrożenia gotówki i kosztów po drodze.

Jeśli te trzy liczby się nie spinają, lepiej zmienić warunki umowy albo zacząć od mniejszej partii testowej. W przywozie największą przewagę daje nie sama odwaga zakupowa, tylko chłodna kalkulacja: co naprawdę wjeżdża do kraju, ile to kosztuje po drodze i kiedy pieniądz wróci do firmy. Tylko wtedy zagraniczny zakup staje się elementem strategii, a nie kosztownym eksperymentem.