Zrozumienie, jak Zakład Ubezpieczeń Społecznych (ZUS) oblicza wysokość emerytury, jest kluczowe dla każdego, kto myśli o swojej przyszłości finansowej. Szczególnie dotyczy to osób urodzonych po 31 grudnia 1948 roku, które podlegają tak zwanemu „nowemu systemowi emerytalnemu”. Wiedza ta pozwala nie tylko oszacować, jakiej kwoty można się spodziewać po zakończeniu aktywności zawodowej, ale także świadomie planować kolejne kroki, a nawet podjąć działania mające na celu zwiększenie przyszłego świadczenia. Nie jest to wiedza tajemna, a jedynie zastosowanie konkretnych zasad, które postaram się dzisiaj przybliżyć.

Kto i dlaczego powinien zrozumieć, jak ZUS liczy emeryturę

Artykuł ten jest skierowany przede wszystkim do wszystkich osób urodzonych po 31 grudnia 1948 roku. Jeśli należysz do tej grupy, jesteś objęty tzw. nowym systemem emerytalnym, a sposób obliczania Twojej przyszłej emerytury opiera się na zasadach, które szczegółowo omówimy. Dlaczego zrozumienie tych mechanizmów jest tak ważne? Ponieważ emerytura to nie tylko świadczenie przyznawane automatycznie po osiągnięciu wieku emerytalnego. To suma Twoich składek, kapitału i pewnych wskaźników, które mają realny wpływ na Twoją sytuację finansową przez wiele lat po zakończeniu pracy. Świadomość tych zasad pozwala na lepsze planowanie kariery, oszczędności, a także na podejmowanie strategicznych decyzji dotyczących momentu przejścia na zasłużony odpoczynek. Wiedza ta daje Ci kontrolę nad Twoją przyszłością.Nowy system emerytalny: Czy zasady te dotyczą właśnie Ciebie?

Jeśli urodziłeś się po 31 grudnia 1948 roku, to właśnie Ciebie dotyczą zasady tak zwanego „nowego systemu emerytalnego”. System ten, wprowadzony w 1999 roku, znacząco różni się od poprzednich. Jego podstawową ideą jest budowanie kapitału emerytalnego przez całe życie zawodowe, a nie opieranie się wyłącznie na ostatnim okresie pracy czy stażu. W przeciwieństwie do starszych systemów, gdzie wysokość emerytury często zależała od ostatniego wynagrodzenia, tutaj kluczowe jest to, ile składek zostało zgromadzonych i jak długo będziesz pobierać świadczenie. Zrozumienie tej zmiany perspektywy jest fundamentalne.

Wiek to nie wszystko: Dlaczego moment przejścia na emeryturę ma kluczowe znaczenie?

W Polsce wiek emerytalny wynosi 60 lat dla kobiet i 65 lat dla mężczyzn. Jednak samo osiągnięcie tego wieku nie jest równoznaczne z otrzymaniem emerytury. Co więcej, moment złożenia wniosku o świadczenie ma ogromny wpływ na jego wysokość. Kontynuowanie pracy nawet po osiągnięciu wieku emerytalnego może znacząco zwiększyć Twoje przyszłe dochody. Jak pokażemy w dalszej części, każda dodatkowa składka i każdy miesiąc pracy po osiągnięciu wieku emerytalnego to nie tylko większy zgromadzony kapitał, ale także korzystniejszy wskaźnik średniego dalszego trwania życia używany do obliczeń. To prosta matematyka, która przekłada się na realne pieniądze.

Fundament Twojej emerytury: Wzór, który decyduje o wysokości świadczenia

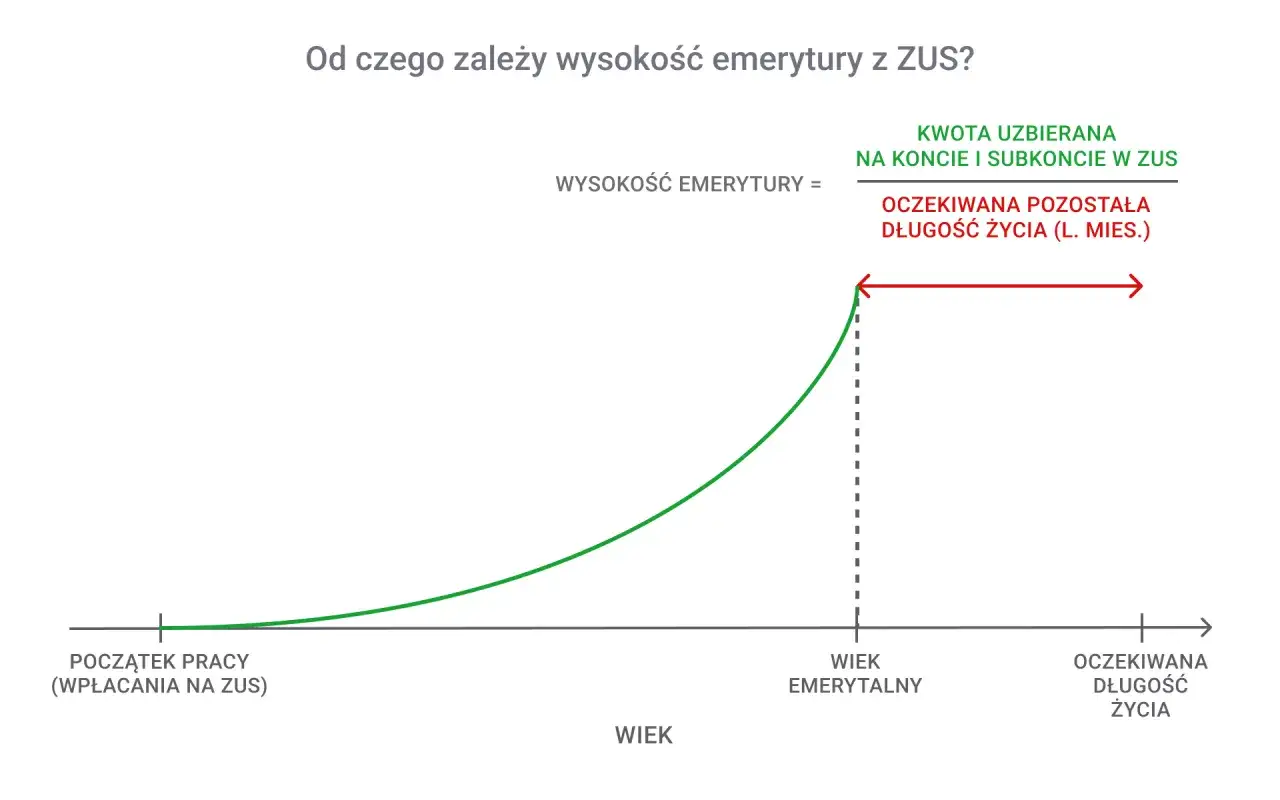

Sednem całego systemu obliczania emerytury dla osób urodzonych po 1948 roku jest jeden, kluczowy wzór. Jego zrozumienie to pierwszy i najważniejszy krok do pojęcia, jak ZUS ustala wysokość świadczenia. Nie ma tu miejsca na skomplikowane algorytmy ukryte przed opinią publiczną zasady są jasne i oparte na matematyce. Pozwala to na pewne prognozowanie i planowanie.

Prosta matematyka, wielkie konsekwencje: Emerytura = Kapitał / Średnia długość życia

Główny wzór na obliczanie emerytury w nowym systemie można zapisać następująco: Emerytura = Podstawa obliczenia emerytury / Średnie dalsze trwanie życia. Brzmi prosto, prawda? Ale za tymi dwoma pojęciami kryją się konkretne kwoty i wskaźniki, które decydują o Twoim miesięcznym dochodzie po zakończeniu pracy. „Podstawa obliczenia emerytury” to suma Twoich zgromadzonych środków, a „średnie dalsze trwanie życia” to wskaźnik określający, przez ile miesięcy ZUS będzie Ci wypłacał świadczenie. Im wyższa podstawa, tym wyższa emerytura. Im dłuższe średnie dalsze trwanie życia, tym niższa emerytura. Kluczem jest zatem zrozumienie, co składa się na tę podstawę i skąd bierze się wskaźnik długości życia.

Z czego składa się Twój kapitał emerytalny? Omówienie 3 filarów

Podstawa obliczenia emerytury, czyli wspomniany „kapitał”, na który dzielimy średnie dalsze trwanie życia, składa się z trzech kluczowych elementów. Są to wszystkie środki, które zgromadziłeś w systemie emerytalnym. Oto one:

- Zwaloryzowany kapitał początkowy: To suma Twoich składek i okresów ubezpieczenia sprzed reformy systemu, czyli sprzed 1 stycznia 1999 roku.

- Zwaloryzowane składki na ubezpieczenie emerytalne: Są to wszystkie składki, które były odprowadzane na Twoje indywidualne konto w ZUS po 1998 roku.

- Zwaloryzowane środki na subkoncie w ZUS: Dotyczy to osób, które miały lub mają członkostwo w Otwartych Funduszach Emerytalnych (OFE) lub osoby urodzone po 1968 roku, które nie przystąpiły do OFE.

Suma tych trzech składników tworzy Twój całkowity kapitał emerytalny, który następnie jest dzielony przez średnie dalsze trwanie życia. Jak widać, każdy okres pracy i każda składka mają znaczenie.

Kapitał początkowy: Odtworzenie Twojej historii pracy sprzed 1999 roku

Kapitał początkowy to jeden z fundamentów Twojej przyszłej emerytury, szczególnie jeśli Twoja historia zawodowa zaczęła się przed 1 stycznia 1999 roku. Jest to swoiste odtworzenie wartości Twoich składek i okresów ubezpieczenia z czasów, gdy system emerytalny działał inaczej. Zrozumienie, czym jest i jak jest ustalany, jest niezwykle ważne dla prawidłowego obliczenia świadczenia.

Kogo dotyczy kapitał początkowy i dlaczego jest tak ważny?

Kapitał początkowy jest ustalany dla osób, które miały jakiekolwiek okresy ubezpieczenia (czyli pracowały, podlegały ubezpieczeniom społecznym) przed 1 stycznia 1999 roku. Jest to niezwykle istotne, ponieważ nowy system emerytalny opiera się na indywidualnych kontach, na których zapisywane są składki od 1999 roku. Kapitał początkowy stanowi próbę odtworzenia i uwzględnienia w tym nowym systemie Twojej pracy i składek z okresu sprzed reformy. Bez niego, te lata pracy mogłyby zostać pominięte, co znacząco obniżyłoby wysokość Twojej przyszłej emerytury. Jest to więc kluczowy element dla wielu osób, które budowały swoją karierę zawodową przez wiele lat.

Jakie dokumenty są niezbędne do jego prawidłowego naliczenia?

Aby ZUS mógł prawidłowo ustalić Twój kapitał początkowy, potrzebuje dowodów na Twoją aktywność zawodową sprzed 1999 roku. Kluczowe są tutaj dokumenty potwierdzające okresy zatrudnienia oraz osiągane zarobki. Zazwyczaj są to:

- Świadectwa pracy: Dokumentujące okresy zatrudnienia i zajmowane stanowiska.

- Zaświadczenia o zatrudnieniu i wynagrodzeniu: Szczególnie te wydane przez pracodawców, które zawierają informacje o osiąganych zarobkach, niezbędne do ustalenia wysokości składek.

- Legitymacje ubezpieczeniowe, książeczki ubezpieczeniowe lub rentowe: Mogą one zawierać wpisy o okresach składkowych i nieskładkowych.

- Inne dokumenty: W zależności od sytuacji, mogą to być np. zaświadczenia o prowadzeniu działalności gospodarczej, okresach urlopu wychowawczego, nauki itp.

Im więcej kompletnych i wiarygodnych dokumentów przedstawisz, tym dokładniej ZUS będzie mógł odtworzyć Twój kapitał początkowy. Warto więc już teraz zacząć gromadzić te dokumenty, aby uniknąć problemów w przyszłości.

Zwaloryzowane składki: Jak Twoje pieniądze pracują na koncie w ZUS?

Poza kapitałem początkowym, kluczowym elementem budującym Twoją przyszłą emeryturę są składki na ubezpieczenie emerytalne, które były odprowadzane na Twoje indywidualne konto w ZUS po 1998 roku. Nie są to jednak zwykłe zapisy Twoje pieniądze „pracują”, podlegając regularnym waloryzacjom, które zwiększają ich wartość w czasie.

Indywidualne konto i subkonto w ZUS: Czym się różnią i co się na nich znajduje?

W nowym systemie emerytalnym wyróżniamy dwa główne miejsca, gdzie zapisywane są Twoje środki: indywidualne konto i subkonto w ZUS. Na indywidualnym koncie gromadzone są składki na ubezpieczenie emerytalne osób urodzonych po 1948 roku, niezależnie od tego, czy należały do OFE, czy nie. Natomiast subkonto zostało utworzone dla osób urodzonych po 1968 roku. Jeśli należałeś do OFE, część Twoich składek była przekazywana na subkonto, a część do funduszu. Jeśli nie należałeś do OFE, wszystkie Twoje składki były zapisywane na indywidualnym koncie. Oba te miejsca są ważne, ponieważ zgromadzone na nich środki, po waloryzacji, stanowią podstawę obliczenia Twojej emerytury.

Magia procentu składanego: Na czym polega coroczna i kwartalna waloryzacja składek?

Waloryzacja składek to proces, który ma na celu urealnienie wartości zgromadzonych pieniędzy w czasie. Ponieważ inflacja i zmiany wartości pieniądza wpływają na siłę nabywczą Twoich składek, ZUS co roku je waloryzuje. Waloryzacja roczna przeprowadzana jest w czerwcu każdego roku i polega na pomnożeniu wartości środków na koncie (stan na 31 grudnia poprzedniego roku) przez wskaźnik waloryzacji. Ten wskaźnik odzwierciedla przeciętny wzrost cen towarów i usług, a także wzrost przeciętnego wynagrodzenia. Oprócz tego, przy ustalaniu wysokości świadczenia emerytalnego, stosuje się również waloryzację kwartalną. Jest to dodatkowe urealnienie wartości składek, które następuje w momencie, gdy ZUS oblicza Twoją emeryturę. Dzięki tym mechanizmom, Twoje pieniądze zgromadzone w ZUS nie tracą na wartości, a wręcz przeciwnie ich wartość rośnie, co przekłada się na wyższą przyszłą emeryturę.

Średnie dalsze trwanie życia: Kluczowy wskaźnik z tablic GUS

Drugim, równie ważnym elementem wzoru na obliczanie emerytury, obok zgromadzonego kapitału, jest średnie dalsze trwanie życia. Ten wskaźnik, publikowany przez Główny Urząd Statystyczny (GUS), ma bezpośredni wpływ na wysokość miesięcznego świadczenia. Im dłużej żyjemy, tym nasz kapitał musi zostać podzielony przez większą liczbę miesięcy, co naturalnie obniża miesięczną kwotę emerytury.

Skąd ZUS wie, przez ile miesięcy będzie wypłacał Ci emeryturę?

ZUS nie zgaduje, przez ile miesięcy będzie wypłacał Ci emeryturę. Korzysta w tym celu z oficjalnych danych publikowanych przez Główny Urząd Statystyczny (GUS). Co roku, do 31 marca, GUS ogłasza nowe tablice średniego dalszego trwania życia. Tablice te obowiązują przez rok, od 1 kwietnia do 31 marca roku następnego. Co istotne, są one wspólne dla kobiet i mężczyzn. Przy ustalaniu wysokości Twojej emerytury, ZUS ma obowiązek sprawdzić, która tablica będzie dla Ciebie korzystniejsza: ta obowiązująca w momencie osiągnięcia przez Ciebie wieku emerytalnego, czy ta aktualna w momencie składania wniosku o świadczenie. Wybierana jest zawsze ta korzystniejsza dla Ciebie.

Dlaczego dłuższe życie Polaków oznacza niższe nowo przyznawane emerytury?

To prosta zależność matematyczna. Wyobraź sobie, że masz pewną kwotę pieniędzy do podziału. Jeśli podzielisz ją przez 10 osób, każda dostanie więcej, niż gdybyś podzielił ją przez 20 osób. Podobnie jest z emeryturą. Średnie dalsze trwanie życia określa, przez ile miesięcy ZUS ma Ci wypłacać świadczenie. Im wyższa wartość w tablicach GUS, czyli im dłuższe przewidywane dalsze życie, tym przez większą liczbę miesięcy ZUS musi wypłacać emeryturę. W efekcie, zgromadzony przez Ciebie kapitał jest dzielony przez większą liczbę miesięcy, co skutkuje niższą miesięczną kwotą świadczenia. To mechanizm, który ma zapewnić wypłacalność systemu przez długie lata.

Tablice GUS na 2026/2027: Co nowe dane oznaczają dla przyszłych emerytów?

Każdego roku nowe tablice GUS mogą wprowadzać pewne zmiany. Na przykład, tablice obowiązujące od 1 kwietnia 2026 roku wskazują na wydłużenie średniego dalszego trwania życia w porównaniu do poprzedniego okresu. Co to oznacza w praktyce dla osób, które planują przejść na emeryturę w tym czasie? Przekłada się to na niższe nowo przyznawane świadczenia. Jeśli Twoja emerytura zostanie obliczona na podstawie tych nowych, dłuższych wskaźników, miesięczna kwota będzie niższa, niż gdyby była obliczona na podstawie starszych tablic. Jest to ważna informacja, którą warto wziąć pod uwagę, planując moment przejścia na emeryturę.

Jak w praktyce możesz wpłynąć na wysokość swojej emerytury?

Wiedząc, jak obliczana jest emerytura, możemy zastanowić się, co możemy zrobić, aby ją zwiększyć. Na szczęście, nie jesteśmy biernymi obserwatorami tego procesu. Istnieją konkretne, praktyczne kroki, które możemy podjąć, aby nasza przyszła emerytura była wyższa i zapewniła nam większy komfort życia na zasłużonym odpoczynku.

Późniejsza emerytura: Najprostszy sposób na wyższe świadczenie

Jednym z najskuteczniejszych i najprostszych sposobów na zwiększenie wysokości emerytury jest po prostu odłożenie decyzji o jej pobieraniu i kontynuowanie pracy po osiągnięciu ustawowego wieku emerytalnego. Dlaczego to działa? Po pierwsze, w okresie tej dodatkowej pracy nadal odprowadzane są składki na ubezpieczenie emerytalne, które zwiększają Twój zgromadzony kapitał. Po drugie, składki te również ulegają waloryzacji. Po trzecie, i jest to kluczowe, do obliczenia emerytury używa się wskaźnika średniego dalszego trwania życia z tablic GUS. Im później złożysz wniosek, tym krótszy będzie ten okres, co oznacza dzielenie Twojego kapitału przez mniejszą liczbę miesięcy. Różnica w wysokości świadczenia może być naprawdę znacząca.

Czy opłaca się pracować, będąc już na emeryturze? Zasady ponownego przeliczania świadczenia

Wielu emerytów decyduje się na kontynuowanie aktywności zawodowej. Czy to się opłaca? Zdecydowanie tak! Praca po przejściu na emeryturę oznacza dalsze odprowadzanie składek. Co więcej, po osiągnięciu 65. roku życia (dla mężczyzn) lub 60. roku życia (dla kobiet) i przepracowaniu co najmniej 30 miesięcy od ostatniego ustalenia prawa do emerytury, można złożyć wniosek o ponowne przeliczenie świadczenia. ZUS ponownie obliczy Twoją emeryturę, uwzględniając nowe składki i waloryzacje. W większości przypadków prowadzi to do jej zwiększenia. Warto więc rozważyć pracę nawet po osiągnięciu wieku emerytalnego, jeśli tylko pozwala na to stan zdrowia i możliwości.Sprawdź prognozy ZUS: Jak używać kalkulatora emerytalnego na PUE ZUS?

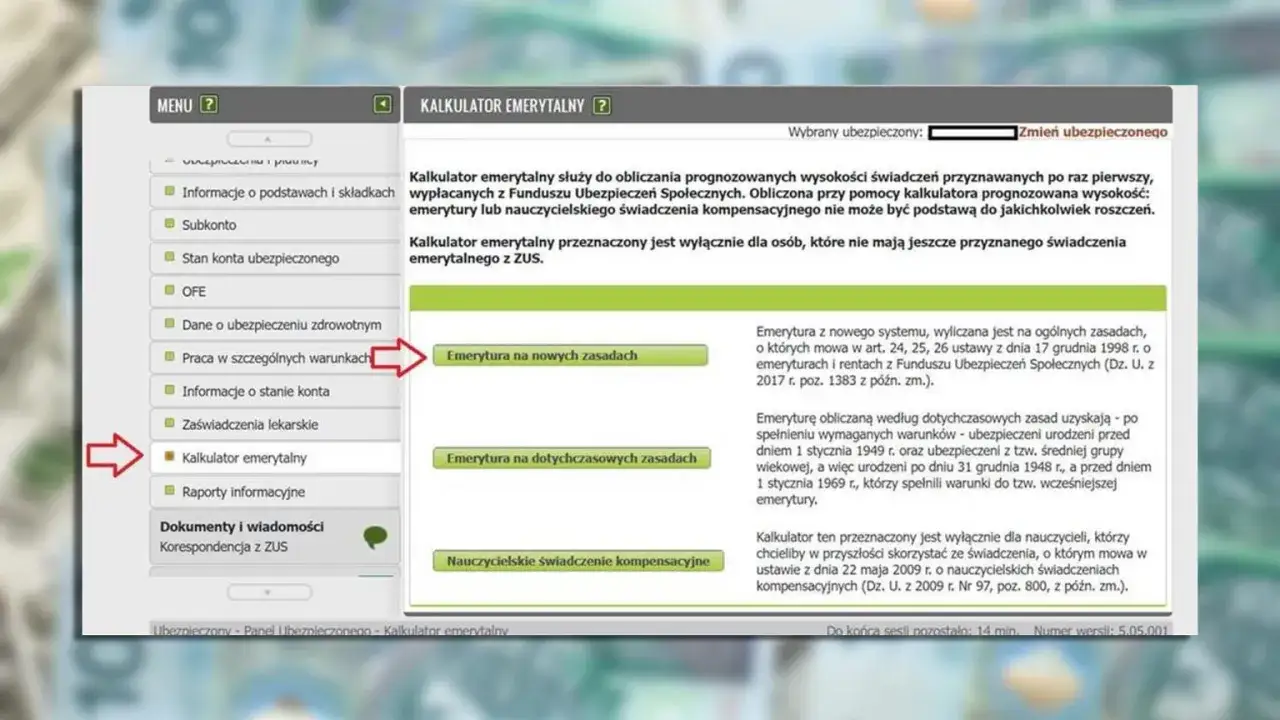

Aby lepiej zaplanować swoją przyszłość, warto skorzystać z narzędzi, które udostępnia sam ZUS. Na Platformie Usług Elektronicznych (PUE) ZUS dostępny jest kalkulator emerytalny. Jest to niezwykle przydatne narzędzie, które pozwala na samodzielne oszacowanie przyszłej wysokości emerytury. Po zalogowaniu się do swojego profilu PUE ZUS, możesz znaleźć kalkulator i wprowadzić dane dotyczące swojej historii zatrudnienia, przewidywanych zarobków oraz planowanego momentu przejścia na emeryturę. Kalkulator, bazując na aktualnych przepisach i danych zgromadzonych na Twoim koncie, przedstawi prognozę Twojego przyszłego świadczenia. Zachęcam do regularnego korzystania z tego narzędzia, aby śledzić, jak Twoje decyzje wpływają na przyszłą emeryturę.

Najczęstsze pułapki i mity dotyczące obliczania emerytury

System emerytalny, ze względu na swoją złożoność, bywa źródłem wielu nieporozumień i błędnych przekonań. Rozwianie tych wątpliwości jest równie ważne, jak zrozumienie samego mechanizmu obliczeń, ponieważ niewiedza może prowadzić do podejmowania złych decyzji, które wpłyną na wysokość naszego świadczenia.

Mit: Emerytura zależy tylko od ostatnich lat pracy

To jeden z najczęściej powtarzanych mitów, który na szczęście w nowym systemie emerytalnym jest już nieaktualny. Wcześniej wysokość emerytury faktycznie była silnie powiązana z ostatnim wynagrodzeniem. Obecnie jednak, jak wielokrotnie podkreślaliśmy, kluczowy jest całkowity zgromadzony kapitał. Oznacza to, że zarówno kapitał początkowy (praca przed 1999 rokiem), jak i wszystkie zwaloryzowane składki odprowadzane przez całe życie zawodowe, mają znaczenie. Każda złotówka składki i każdy rok pracy budują Twoją przyszłą emeryturę. Nie można więc zaniedbać żadnego etapu swojej kariery zawodowej.

Pułapka: Brakujące dokumenty do kapitału początkowego – jak uniknąć problemów?

Jedną z największych pułapek, na które można natrafić, jest brak lub niekompletność dokumentów potrzebnych do ustalenia kapitału początkowego. Jeśli nie udokumentujesz swoich okresów pracy i zarobków sprzed 1999 roku, te lata po prostu nie zostaną uwzględnione w podstawie obliczenia Twojej emerytury. Może to oznaczać znaczące obniżenie świadczenia. Jak tego uniknąć? Zacznij działać już teraz! Skontaktuj się z byłymi pracodawcami, przeszukaj archiwa rodzinne, sprawdź, czy posiadasz książeczki ubezpieczeniowe lub inne dokumenty potwierdzające zatrudnienie. W razie trudności, warto skonsultować się z ZUS lub doradcą emerytalnym. Im wcześniej zaczniesz gromadzić dokumenty, tym większa szansa na prawidłowe ustalenie kapitału początkowego.

Przeczytaj również: Kryptowaluty podatek od jakiej kwoty? Wszystko, co musisz wiedzieć

Mit: ZUS zawsze wybierze dla mnie najkorzystniejsze rozwiązanie

Choć ZUS działa w oparciu o przepisy prawa i ma obowiązek stosować je prawidłowo, nie zawsze automatycznie wybierze dla Ciebie „najkorzystniejsze” rozwiązanie w każdym aspekcie. Zgodnie z prawem, ZUS ma obowiązek sprawdzić, która tablica średniego dalszego trwania życia będzie dla Ciebie korzystniejsza (z momentu osiągnięcia wieku emerytalnego czy z momentu złożenia wniosku). Jednakże, decyzja o tym, kiedy złożyć wniosek o emeryturę, czy jak długo pracować, leży już po Twojej stronie. ZUS nie będzie Cię namawiał do pozostania dłużej w pracy, aby zwiększyć Twoją emeryturę. Twoje świadome decyzje, poparte wiedzą o mechanizmach systemu, są kluczowe dla uzyskania jak najwyższego świadczenia.