W dzisiejszym dynamicznym świecie finansów, gdzie wartość aktywów i pasywów może zmieniać się z dnia na dzień, kluczowe jest posiadanie narzędzi pozwalających na bieżąco oceniać ich realną wartość. Jedną z takich metod, która zrewolucjonizowała sposób postrzegania kondycji finansowej przedsiębiorstw, jest Mark to Market (MTM). Zrozumienie tej koncepcji jest niezbędne dla każdego, kto śledzi rynki finansowe, inwestuje czy pracuje w obszarze finansów. Pozwala ona spojrzeć na bilans firmy nie przez pryzmat historycznych kosztów, ale przez obiektywne, rynkowe ceny, co ma fundamentalne znaczenie dla podejmowania świadomych decyzji.

Mark to Market: Dlaczego ten termin zdominował globalne dyskusje o finansach?

Termin "Mark to Market" (MTM) stał się synonimem aktualnej wyceny, odzwierciedlającej bieżącą wartość rynkową aktywów i pasywów. W przeciwieństwie do tradycyjnego podejścia opartego na koszcie historycznym, MTM dąży do pokazania, ile dane aktywa lub pasywa są warte teraz, na podstawie cen obserwowanych na rynku. To podejście jest szczególnie istotne w branży finansowej, gdzie wartość instrumentów takich jak akcje, obligacje czy kontrakty pochodne podlega ciągłym fluktuacjom. Zrozumienie MTM jest kluczowe, ponieważ pozwala na uzyskanie bardziej realistycznego obrazu sytuacji finansowej firmy, co jest niezbędne dla inwestorów, analityków i regulatorów.

Czym jest wycena rynkowa i dlaczego warto ją zrozumieć?

Wycena rynkowa, czyli Mark to Market, to proces okresowego dostosowywania wartości aktywów lub pasywów do ich bieżącej ceny rynkowej. Głównym celem tej metody jest zapewnienie, aby sprawozdania finansowe firmy odzwierciedlały jej rzeczywistą, aktualną kondycję finansową. Zamiast patrzeć na to, ile coś kosztowało w przeszłości, patrzymy na to, ile jest warte dzisiaj. To podejście dostarcza inwestorom i innym interesariuszom bardziej wiarygodnych i aktualnych informacji, co jest fundamentem dla podejmowania trafnych decyzji inwestycyjnych i oceny ryzyka.

Konfrontacja metod: Mark to market vs. koszt historyczny

Podstawowa różnica między Mark to Market a wyceną według kosztu historycznego leży w punkcie odniesienia dla wartości aktywów. Koszt historyczny bazuje na pierwotnej cenie zakupu, która może być już dawno nieaktualna i nie odzwierciedlać obecnej wartości rynkowej. Z kolei Mark to Market aktualizuje tę wartość do bieżącej ceny rynkowej. To fundamentalne rozróżnienie sprawia, że MTM jest często postrzegane jako bardziej dynamiczne i lepiej odzwierciedlające rzeczywistość gospodarczą, podczas gdy koszt historyczny zapewnia stabilność, ale może zaciemniać obraz finansowy firmy w dłuższym okresie.

Jak w praktyce działa mechanizm wyceny do wartości rynkowej (MTM)?

Mechanizm wyceny do wartości rynkowej (MTM) polega na regularnym przeglądaniu i aktualizowaniu wartości aktywów i pasywów firmy na podstawie cen dostępnych na rynku. Proces ten wymaga stałego monitorowania rynków i stosowania odpowiednich technik wyceny, aby zapewnić jak największą dokładność. Konsekwencje tej aktualizacji są odczuwalne w sprawozdawczości finansowej, wpływając na wynik firmy i jej bilans.

Krok po kroku: Proces aktualizacji wartości aktywów

Proces aktualizacji wartości aktywów lub pasywów do ich bieżącej ceny rynkowej zazwyczaj odbywa się w określonych odstępach czasu, na przykład codziennie lub kwartalnie, w zależności od rodzaju instrumentu i wymagań regulacyjnych. Podstawą tej aktualizacji są ceny transakcyjne obserwowalne na aktywnych rynkach. Jeśli rynek jest mniej płynny, stosuje się modele wyceny lub dane z podobnych transakcji. Ta ciągła aktualizacja sprawia, że sprawozdania finansowe są zawsze "świeże" i odzwierciedlają aktualną sytuację ekonomiczną.

Niezrealizowany zysk i strata: Kluczowe pojęcia w MTM i ich wpływ na wynik finansowy

W kontekście MTM kluczowe są pojęcia "niezrealizowanego zysku" i "niezrealizowanej straty". Niezrealizowany zysk pojawia się, gdy wartość rynkowa aktywa wzrosła od momentu jego nabycia lub ostatniej wyceny. Niezrealizowana strata występuje, gdy wartość rynkowa spadła. Co istotne, te niezrealizowane wartości są zazwyczaj ujmowane bezpośrednio w rachunku zysków i strat. Oznacza to, że nawet jeśli firma nie sprzedała danego aktywa, jego wzrost lub spadek wartości wpływa na jej wykazywany zysk lub stratę. To właśnie ten mechanizm prowadzi do większej zmienności wyników finansowych, zwłaszcza w okresach wahań rynkowych.

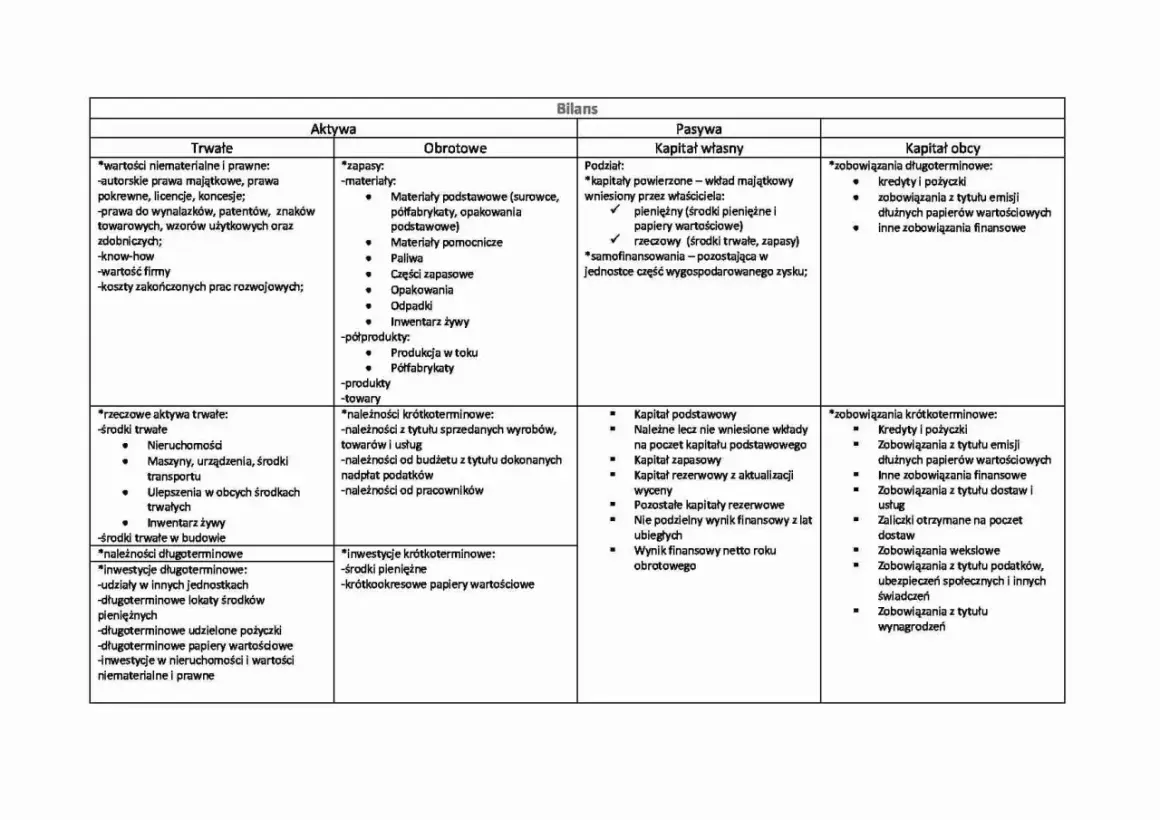

Jakie aktywa i pasywa podlegają wycenie rynkowej najczęściej?

Metoda Mark to Market znajduje najszersze zastosowanie w odniesieniu do instrumentów finansowych. Obejmuje to przede wszystkim:

- Akcje: Wartość akcji posiadanych przez firmę jest na bieżąco aktualizowana do ich kursu giełdowego.

- Obligacje: Wartość rynkowa obligacji, która zmienia się wraz ze zmianami stóp procentowych i kondycji emitenta, jest regularnie aktualizowana.

- Instrumenty pochodne: Kontrakty terminowe (futures), opcje czy swapy, których wartość jest silnie zależna od cen instrumentów bazowych, są wyceniane do wartości rynkowej.

- Jednostki uczestnictwa w funduszach inwestycyjnych: Wartość jednostek funduszy jest obliczana na podstawie bieżącej wartości rynkowej aktywów funduszu.

Te instrumenty, ze względu na swoją płynność i dostępność cen rynkowych, najlepiej nadają się do wyceny metodą MTM.

Mark to Market w Polsce: Co mówią przepisy Ustawy o Rachunkowości i MSSF?

W Polsce zasady wyceny do wartości rynkowej są ściśle powiązane z pojęciem "wartości godziwej", które jest polskim odpowiednikiem koncepcji Mark to Market. Regulacje te są zawarte zarówno w krajowej Ustawie o Rachunkowości, jak i w Międzynarodowych Standardach Sprawozdawczości Finansowej (MSSF), które dla wielu polskich spółek są obowiązkowe.

Pojęcie "wartości godziwej" jako polski odpowiednik MTM

W polskim prawie bilansowym, termin "wartość godziwa" jest używany zamiennie z koncepcją Mark to Market. Ustawa o Rachunkowości oraz MSSF definiują wartość godziwą jako cenę, która zostałaby uzyskana ze sprzedaży aktywa lub zapłacona przy przeniesieniu zobowiązania w standardowej transakcji rynkowej pomiędzy uczestnikami rynku na dzień wyceny. Zasady jej ustalania są szczegółowo opisane w MSSF, zwłaszcza w MSSF 13.

Kluczowe wymogi MSSF 13 (Wycena w wartości godziwej) dla przedsiębiorstw

MSSF 13 "Wycena w wartości godziwej" stanowi kluczowy standard dla przedsiębiorstw stosujących MTM. Jego głównym celem jest zapewnienie spójnego podejścia do wyceny w wartości godziwej, poprawiając porównywalność sprawozdań finansowych między różnymi firmami. Standard ten określa, jak ustalać wartość godziwą aktywów i zobowiązań, jak ujawniać informacje na temat tych wycen oraz jak stosować hierarchię wartości godziwej. Przedsiębiorstwa muszą stosować się do tych wymogów, aby ich sprawozdania były zgodne z międzynarodowymi standardami.

Hierarchia wartości godziwej: Jak ustala się cenę rynkową, gdy brakuje aktywnego rynku?

MSSF 13 wprowadza hierarchię wartości godziwej, która pomaga określić, jakie dane wejściowe należy stosować przy wycenie, zwłaszcza gdy brakuje aktywnego rynku. Hierarchia ta składa się z trzech poziomów:

- Poziom 1: Obejmuje wycenę na podstawie cen kwotowanych na aktywnych rynkach dla identycznych aktywów lub pasywów. Jest to najbardziej wiarygodne źródło danych.

- Poziom 2: Dotyczy wyceny opartej na danych obserwowalnych, które nie są cenami kwotowanymi na aktywnych rynkach, ale są dostępne dla aktywa lub pasywa, np. ceny podobnych instrumentów, stopy procentowe, krzywe dochodowości.

- Poziom 3: Stosowany, gdy obserwowane dane wejściowe są niedostępne. Wówczas wycena opiera się na własnych szacunkach i modelach firmy, wykorzystując dostępne informacje rynkowe.

Ta hierarchia zapewnia uporządkowane podejście do wyceny, minimalizując subiektywizm, gdy rynek nie dostarcza bezpośrednich cen.

Przejrzystość czy iluzja? Główne zalety stosowania Mark to Market

Stosowanie metody Mark to Market przynosi szereg istotnych korzyści, które znacząco wpływają na jakość i użyteczność sprawozdań finansowych. Przede wszystkim, MTM zwiększa transparentność i dostarcza bardziej aktualnych informacji, co jest nieocenione dla inwestorów i innych interesariuszy.

Realistyczny obraz kondycji finansowej firmy jako fundament zaufania inwestorów

Jedną z największych zalet MTM jest to, że zapewnia ona bardziej realistyczny obraz kondycji finansowej firmy w danym momencie. Wycena do wartości rynkowej sprawia, że sprawozdania finansowe odzwierciedlają bieżącą wartość posiadanych aktywów, a nie ich historyczny koszt. To z kolei buduje większe zaufanie wśród inwestorów, którzy otrzymują aktualne informacje, pozwalające im lepiej ocenić ryzyko i potencjalne zyski. Zwiększona przejrzystość jest kluczowa dla efektywnego funkcjonowania rynków kapitałowych.

Lepsze zarządzanie ryzykiem dzięki bieżącej ocenie portfela

Bieżąca ocena wartości portfela aktywów i pasywów za pomocą MTM umożliwia firmom efektywniejsze zarządzanie ryzykiem. Kiedy wartość aktywów spada, firma jest w stanie szybko zareagować, podejmując odpowiednie działania zaradcze, takie jak sprzedaż instrumentów, zabezpieczenie pozycji czy renegocjacja warunków. Podobnie, wzrost wartości może być sygnałem do optymalizacji strategii inwestycyjnej. Ta ciągła aktualizacja pozwala na proaktywne zarządzanie ekspozycją na ryzyko rynkowe.

Ciemna strona Mark to Market: Ryzyko zmienności i kontrowersje

Pomimo swoich zalet, metoda Mark to Market budzi również kontrowersje i wiąże się z istotnym ryzykiem, szczególnie w okresach niestabilności rynkowej. Procykliczność i problem wyceny na rynkach niepłynnych to tylko niektóre z wyzwań, z jakimi borykają się firmy stosujące MTM.

Procykliczność: Jak MTM może pogłębiać kryzysy finansowe?

Jednym z najczęściej podnoszonych zarzutów wobec MTM jest jego procykliczność. Oznacza to, że metoda ta potęguje skutki zarówno hossy, jak i bessy. W okresach wzrostów rynkowych, MTM może przyczyniać się do sztucznego zawyżania zysków, a w okresach spadków do gwałtownego pogarszania wyników finansowych. Podczas kryzysu finansowego z 2008 roku, spadające ceny aktywów zmuszały instytucje finansowe do księgowania ogromnych strat, co pogłębiało panikę i dalsze spadki cen. To błędne koło jest jednym z głównych powodów krytyki MTM.

Problem wyceny na rynkach niepłynnych i ryzyko manipulacji

Szczególnym wyzwaniem jest stosowanie MTM na rynkach niepłynnych, gdzie brakuje aktywnych transakcji i łatwo dostępnych cen rynkowych. W takich sytuacjach wycena opiera się na modelach, które mogą być subiektywne i podatne na manipulacje. Jeśli wycena nie odzwierciedla rzeczywistej wartości rynkowej, może prowadzić do błędnych decyzji inwestycyjnych i zniekształcania obrazu finansowego firmy. Ryzyko manipulacji jest szczególnie wysokie, gdy wycena zależy od skomplikowanych algorytmów.

Wpływ na zmienność wyników finansowych – wyzwanie dla zarządów

Duża zmienność wyników finansowych, będąca bezpośrednią konsekwencją stosowania MTM, stanowi poważne wyzwanie dla zarządów firm. Planowanie długoterminowe staje się trudniejsze, gdy wyniki mogą drastycznie zmieniać się z kwartału na kwartał, nawet bez faktycznej zmiany sytuacji operacyjnej firmy. Komunikacja z rynkiem i inwestorami wymaga szczególnej ostrożności, aby wyjaśnić przyczyny tych wahań i uniknąć nieporozumień co do faktycznej kondycji przedsiębiorstwa.

Od akcji po instrumenty pochodne: Mark to Market w realnych scenariach

Metoda Mark to Market znajduje zastosowanie w wielu praktycznych sytuacjach rynkowych, wpływając na codzienne funkcjonowanie instytucji finansowych i inwestorów. Oto kilka kluczowych przykładów:

Przykład 1: Wycena portfela akcji w funduszu inwestycyjnym

Fundusze inwestycyjne codziennie wyceniają swoje portfele akcji metodą MTM. Pozwala to na obliczenie wartości jednostki uczestnictwa (NAV) na koniec dnia. Jeśli wartość posiadanych akcji wzrośnie, NAV również wzrośnie, i odwrotnie. Dzięki temu inwestorzy wiedzą, ile faktycznie jest warta ich inwestycja w fundusz.

Przykład 2: Codzienne rozliczanie kontraktów terminowych (futures)

W przypadku kontraktów terminowych (futures), MTM jest stosowane w mechanizmie codziennego rozliczania. Zyski i straty z pozycji są naliczane i księgowane każdego dnia. Jeśli straty przekroczą pewien poziom, inwestorzy otrzymują tzw. "margin calls", czyli wezwania do uzupełnienia depozytu zabezpieczającego, aby pokryć potencjalne przyszłe zobowiązania.Przykład 3: Wpływ zmiany stóp procentowych na wycenę obligacji

Posiadając w portfelu obligacje, firma musi uwzględniać wpływ zmian stóp procentowych na ich wartość rynkową. Gdy stopy procentowe rosną, wartość istniejących obligacji (o niższym oprocentowaniu) spada, a gdy stopy spadają, wartość obligacji rośnie. Metoda MTM odzwierciedla te zmiany w sprawozdaniach finansowych, pokazując wpływ zmian stóp procentowych na wycenę posiadanych instrumentów dłużnych.

Rola Mark to Market w największych kryzysach – lekcja z historii

Historia finansów pokazuje, że metoda Mark to Market odegrała znaczącą rolę zarówno w powstawaniu, jak i pogłębianiu kryzysów finansowych. Analiza tych wydarzeń dostarcza cennych lekcji na temat jej ograniczeń i potencjalnych zagrożeń.

Skandal Enronu: Nadużywanie wyceny MTM do ukrywania strat

Jednym z najbardziej jaskrawych przykładów nadużywania zasad wyceny podobnych do MTM był skandal firmy Enron. Enron wykorzystywał złożone instrumenty finansowe i agresywne praktyki księgowe, aby ukrywać straty i zawyżać zyski. Wycena kontraktów energetycznych opierała się na prognozach przyszłych przepływów pieniężnych, które były często nierealistyczne. Doprowadziło to do jednego z największych bankructw w historii USA i podważyło zaufanie do sprawozdawczości finansowej.

Kryzys subprime 2008: Czy MTM był jednym z winowajców?

Kryzys finansowy z 2008 roku wywołał gorącą debatę na temat roli Mark to Market. Spadające ceny aktywów, zwłaszcza toksycznych instrumentów pochodnych związanych z rynkiem subprime, zmuszały instytucje finansowe do księgowania ogromnych strat. Wielu argumentowało, że MTM pogłębiło kryzys, wymuszając wyprzedaż aktywów po zaniżonych cenach i prowadząc do spirali spadkowej. Inni bronili MTM, twierdząc, że ujawnienie prawdziwej wartości aktywów było konieczne, a problem leżał w ich nadmiernej ilości i braku przejrzystości na rynku przed kryzysem.

Czy wycena rynkowa jest przyszłością rachunkowości? Strategiczne spojrzenie

Przyszłość rachunkowości będzie prawdopodobnie kształtowana przez ciągłe poszukiwanie równowagi między potrzebą przejrzystości a wymogiem stabilności sprawozdań finansowych. Mark to Market, mimo swoich wad, pozostaje potężnym narzędziem, ale jego stosowanie będzie ewoluować.

Balansowanie między transparentnością a stabilnością sprawozdań

Głównym wyzwaniem jest znalezienie optymalnego balansu między dostarczaniem inwestorom aktualnych informacji a zapewnieniem stabilności i wiarygodności sprawozdań finansowych. Zbyt duża zmienność wyników, nawet jeśli odzwierciedla rynkową rzeczywistość, może utrudniać ocenę długoterminowej kondycji firmy. Dlatego kluczowe jest rozwijanie metod, które pozwolą na prezentację wyników w sposób zrozumiały i mniej podatny na krótkoterminowe fluktuacje rynkowe, jednocześnie zachowując wysoki poziom transparentności.

Przeczytaj również: Na czym polega giełda? Kluczowe informacje, które musisz znać

Jakie są alternatywy i czy mogą zastąpić MTM w przyszłości?

Alternatywy dla MTM, takie jak powrót do wyceny według kosztu historycznego lub stosowanie bardziej złożonych modeli wyceny, są stale rozważane. Koszt historyczny zapewnia stabilność, ale może zaciemniać obraz finansowy. Modele wyceny mogą być bardziej elastyczne, ale niosą ryzyko subiektywizmu i manipulacji. Prawdopodobnie przyszłość przyniesie hybrydowe podejścia, które będą łączyć zalety różnych metod, dostosowując je do specyfiki poszczególnych aktywów i zmieniających się warunków rynkowych. Celem będzie stworzenie systemu, który będzie zarówno przejrzysty, jak i odporny na nadmierne wahania.