NPV: Klucz do oceny opłacalności inwestycji

- NPV (Net Present Value) to wskaźnik oceny efektywności inwestycji, uwzględniający zmianę wartości pieniądza w czasie.

- Oblicza się go jako różnicę między zdyskontowanymi przyszłymi przepływami pieniężnymi a początkowymi nakładami.

- Dodatnie NPV (>0) oznacza, że inwestycja jest opłacalna i zwiększa bogactwo inwestora.

- Ujemne NPV (<0) wskazuje na nieopłacalność projektu i potencjalną stratę.

- Kluczowym elementem kalkulacji jest stopa dyskontowa, odzwierciedlająca koszt kapitału i ryzyko.

- NPV jest uznawane za nadrzędną metodę przy ocenie wykluczających się projektów, często porównywaną z IRR.

NPV: Dlaczego zrozumienie tej miary jest kluczowe dla każdej decyzji inwestycyjnej

NPV, czyli Wartość Bieżąca Netto, to fundamentalna metoda oceny efektywności ekonomicznej projektów inwestycyjnych. Jest to wskaźnik należący do dynamicznych metod oceny, co oznacza, że w przeciwieństwie do metod statycznych, uwzględnia zmianę wartości pieniądza w czasie. W praktyce NPV oblicza się jako różnicę między sumą zdyskontowanych przyszłych przepływów pieniężnych, które inwestycja ma wygenerować, a początkowymi nakładami inwestycyjnymi. To właśnie ta dynamiczna perspektywa czyni NPV tak cennym narzędziem.

Czym jest Wartość Bieżąca Netto (NPV) i dlaczego nie można jej ignorować?

Wartość Bieżąca Netto (NPV) to kluczowa metoda oceny efektywności ekonomicznej projektów inwestycyjnych, należąca do dynamicznych metod. Jej istota polega na uwzględnieniu zmiany wartości pieniądza w czasie. Zgodnie z informacjami z sekcji

Pieniądz dzisiaj a pieniądz jutro – fundamentalna zasada ukryta w NPV

Podstawą metody NPV jest koncepcja wartości pieniądza w czasie. Wyjaśnijmy to prosto: pieniądz, który masz dzisiaj, jest wart więcej niż taka sama kwota pieniędzy, którą otrzymasz w przyszłości. Dlaczego? Po pierwsze, inflacja powoduje, że siła nabywcza pieniądza maleje. Po drugie, istnieje koszt alternatywny kapitału pieniądze, które masz teraz, możesz zainwestować i zarobić na nich. Po trzecie, zawsze istnieje element ryzyka, że obiecana przyszła kwota nigdy nie zostanie zrealizowana. Dlatego też przyszłe przepływy pieniężne muszą być dyskontowane, czyli sprowadzone do ich obecnej wartości, aby można je było sensownie porównać z dzisiejszymi nakładami. Bez tego porównania nasza ocena opłacalności byłaby nierealistyczna.

NPV jako kompas inwestora: Jak pomaga w ocenie projektów w polskich firmach?

W praktyce firmy wykorzystują NPV jako swoisty kompas w procesie decyzyjnym. Pozwala on na obiektywną ocenę potencjalnych inwestycji, porównanie różnych projektów i efektywną alokację ograniczonego kapitału. Stosując NPV, menedżerowie mogą z większą pewnością stwierdzić, czy dany projekt przyczyni się do wzrostu wartości przedsiębiorstwa, czy też jest jedynie obciążeniem. Jest to szczególnie ważne przy wyborze między alternatywnymi ścieżkami rozwoju, gdzie każda decyzja ma swoje konsekwencje finansowe.

Jak poprawnie obliczyć NPV? Wzór i praktyczne przykłady krok po kroku

Zrozumienie, jak obliczyć NPV, jest kluczowe dla praktycznego zastosowania tej metody. Wzór, choć na pierwszy rzut oka może wydawać się skomplikowany, jest logiczny i opiera się na prostych zasadach finansowych. Przyjrzyjmy mu się bliżej, a następnie przejdźmy do praktycznego przykładu, który rozwieje wszelkie wątpliwości.

Anatomia wzoru na NPV: Co oznaczają poszczególne symbole (CF, r, I₀)?

Podstawowy wzór na NPV prezentuje się następująco:

NPV = Σ [CFt / (1+r)^t] - I₀

Teraz rozłóżmy go na czynniki pierwsze:

- CFt: Reprezentuje przepływy pieniężne netto w danym okresie t. To kluczowa wartość różnica między wszystkimi wpływami (np. przychodami ze sprzedaży) a wszystkimi wypływami (np. kosztami produkcji, obsługi) w danym okresie.

- r: Jest to stopa dyskontowa, czyli wymagana przez inwestora stopa zwrotu. Odzwierciedla ona zarówno koszt pozyskania kapitału, jak i ryzyko związane z realizacją projektu.

- t: Oznacza kolejny okres inwestycji, najczęściej rok. Wzór sumuje zdyskontowane przepływy dla wszystkich okresów trwania projektu.

- I₀: To nakłady początkowe, czyli wszystkie koszty poniesione na samym początku projektu, w okresie zerowym (przed rozpoczęciem generowania przychodów).

Stopa dyskontowa – klucz do realistycznej wyceny. Jak ją mądrze ustalić?

Stopa dyskontowa (r) to serce kalkulacji NPV i jednocześnie jej najbardziej subiektywny element. To nie jest przypadkowa liczba powinna ona odzwierciedlać realne oczekiwania inwestora co do zwrotu z kapitału, biorąc pod uwagę jego koszt oraz ryzyko. Koszt kapitału może być rozumiany jako oprocentowanie kredytów, które firma musiałaby zaciągnąć, lub jako zwrot, jakiego oczekiwaliby inwestorzy od alternatywnych, równie ryzykownych inwestycji. Ryzyko projektu oznacza, że im większa niepewność co do przyszłych przepływów, tym wyższa powinna być stopa dyskontowa. Błędne ustalenie tej stopy zbyt niskie lub zbyt wysokie może prowadzić do podjęcia zupełnie niewłaściwych decyzji inwestycyjnych. Dlatego wymaga ona starannego przemyślenia i analizy.Praktyczny przykład: Obliczamy NPV dla hipotetycznej inwestycji od zera

Załóżmy, że chcemy ocenić inwestycję w nową maszynę produkcyjną. Koszt początkowy (I₀) wynosi 100 000 zł. Przewidujemy, że maszyna będzie generować następujące roczne przepływy pieniężne netto (CFt):

- Rok 1: 30 000 zł

- Rok 2: 40 000 zł

- Rok 3: 50 000 zł

Nasza wymagana stopa zwrotu (stopa dyskontowa, r) wynosi 10% (czyli 0.10).

Oto kroki obliczeniowe:

-

Obliczamy zdyskontowaną wartość przepływów z Roku 1:

CF₁ / (1+r)¹ = 30 000 zł / (1 + 0.10)¹ = 30 000 zł / 1.10 ≈ 27 273 zł -

Obliczamy zdyskontowaną wartość przepływów z Roku 2:

CF₂ / (1+r)² = 40 000 zł / (1 + 0.10)² = 40 000 zł / 1.21 ≈ 33 058 zł -

Obliczamy zdyskontowaną wartość przepływów z Roku 3:

CF₃ / (1+r)³ = 50 000 zł / (1 + 0.10)³ = 50 000 zł / 1.331 ≈ 37 566 zł -

Sumujemy zdyskontowane przepływy:

27 273 zł + 33 058 zł + 37 566 zł ≈ 97 897 zł -

Odejmujemy nakład początkowy:

NPV = 97 897 zł - 100 000 zł = -2 103 zł

W tym przypadku, wynik jest ujemny, co sugeruje, że inwestycja nie jest opłacalna przy założonej stopie dyskontowej.

Obliczanie NPV w Excelu – jak wykorzystać funkcję =NPV() do przyspieszenia analizy?

Na szczęście, nie musimy ręcznie wykonywać tych obliczeń za każdym razem. Arkusze kalkulacyjne, takie jak Excel, oferują wbudowane funkcje, które znacząco ułatwiają analizę. Funkcja =NPV() w Excelu służy właśnie do obliczania wartości bieżącej netto. Jej podstawowa składnia to: =NPV(stopa;wartość1;[wartość2];...). Ważne jest, aby pamiętać, że funkcja ta dyskontuje przepływy pieniężne zaczynając od pierwszego okresu (nie od okresu zerowego). Oznacza to, że nakład początkowy (I₀) musimy odjąć osobno, po zastosowaniu funkcji NPV. Na przykład, dla danych z poprzedniego przykładu, formuła wyglądałaby tak: =NPV(0.10; 30000; 40000; 50000) - 100000. Wynik będzie taki sam jak przy ręcznym obliczeniu.

Interpretacja wyniku NPV: Co liczby mówią o przyszłości Twojej inwestycji?

Samo obliczenie NPV to dopiero połowa sukcesu. Prawdziwa wartość tej metody ujawnia się w jej interpretacji. Wynik liczbowy NPV nie jest tylko abstrakcyjną wartością niesie ze sobą konkretne wskazówki dotyczące opłacalności projektu i powinien bezpośrednio wpływać na podejmowane decyzje.

NPV > 0: Zielone światło dla Twojego projektu i wzrost bogactwa

Jeśli wynik NPV jest dodatni (większy od zera), oznacza to, że projekt jest opłacalny. Przewidywane przyszłe przepływy pieniężne, zdyskontowane do wartości obecnej, są wyższe niż początkowe nakłady inwestycyjne. Innymi słowy, inwestycja nie tylko zwróci zainwestowany kapitał, ale również wygeneruje dodatkową wartość, czyli zwiększy bogactwo inwestora. W takiej sytuacji, realizacja projektu jest zdecydowanie rekomendowana.

NPV < 0: Czerwony alarm – dlaczego ta inwestycja może przynieść stratę?

Wynik ujemny (mniejszy od zera) to sygnał ostrzegawczy. Oznacza, że projekt jest nieopłacalny. Przewidywane przepływy pieniężne, nawet po uwzględnieniu ich obecnej wartości, nie pokryją poniesionych nakładów. Realizacja takiego projektu spowoduje stratę i uszczuplenie majątku inwestora. Zgodnie z zasadami analizy finansowej, projekty z ujemnym NPV powinny zostać odrzucone.

NPV = 0: Próg rentowności. Czy warto angażować się w projekt, który nie tworzy nadwyżki?

Gdy NPV wynosi dokładnie zero, oznacza to, że inwestycja osiągnęła próg rentowności. Zysk z projektu jest dokładnie równy kosztowi kapitału, który został w niego zaangażowany. Projekt pokrywa swoje koszty, ale nie generuje żadnej dodatkowej wartości ani zysku ponad wymagany zwrot. Decyzja o realizacji takiego projektu jest często trudniejsza i zależy od wielu czynników strategicznych, ale z czysto finansowej perspektywy NPV, projekt taki nie jest atrakcyjny, gdyż nie przyczynia się do wzrostu bogactwa.

Mocne i słabe strony analizy NPV: Kiedy ta metoda jest niezastąpiona, a kiedy trzeba uważać?

Jak każda metoda analityczna, NPV ma swoje mocne strony, które czynią ją niezwykle cennym narzędziem, ale także pewne ograniczenia, o których należy pamiętać, aby uniknąć błędów w ocenie. Zrozumienie tych aspektów pozwala na bardziej świadome i efektywne jej stosowanie.

Główne zalety NPV: Dlaczego finansiści ufają tej metodzie?

Finansiści i analitycy finansowi cenią NPV z kilku kluczowych powodów:

- Uwzględnienie wartości pieniądza w czasie: To fundamentalna zaleta, która odróżnia NPV od metod statycznych. Pozwala na realistyczną ocenę opłacalności, biorąc pod uwagę inflację i koszt alternatywny kapitału.

- Analiza wszystkich przepływów pieniężnych: Metoda ta bierze pod uwagę wszystkie przepływy pieniężne związane z projektem, zarówno te początkowe, jak i te generowane w całym okresie jego trwania.

- Bezpośrednie mierzenie wzrostu bogactwa: NPV wprost pokazuje, o ile wzbogaci się inwestor po zrealizowaniu projektu. Jest to najbardziej bezpośrednia miara tworzenia wartości.

Ograniczenia i pułapki: Najczęstsze błędy i wyzwania przy stosowaniu NPV

Mimo swoich zalet, NPV nie jest pozbawione wad:

- Trudność w prognozowaniu przyszłych przepływów: Szczególnie w długoterminowych projektach, dokładne oszacowanie przyszłych przychodów i kosztów jest niezwykle trudne i obarczone ryzykiem błędu.

- Subiektywizm stopy dyskontowej: Jak już wspomnieliśmy, wybór odpowiedniej stopy dyskontowej jest często subiektywny i może znacząco wpłynąć na wynik NPV. Różni analitycy mogą dojść do różnych wniosków, stosując tę samą metodę.

Te czynniki wymagają ostrożności i często stosowania NPV w połączeniu z innymi narzędziami analizy.

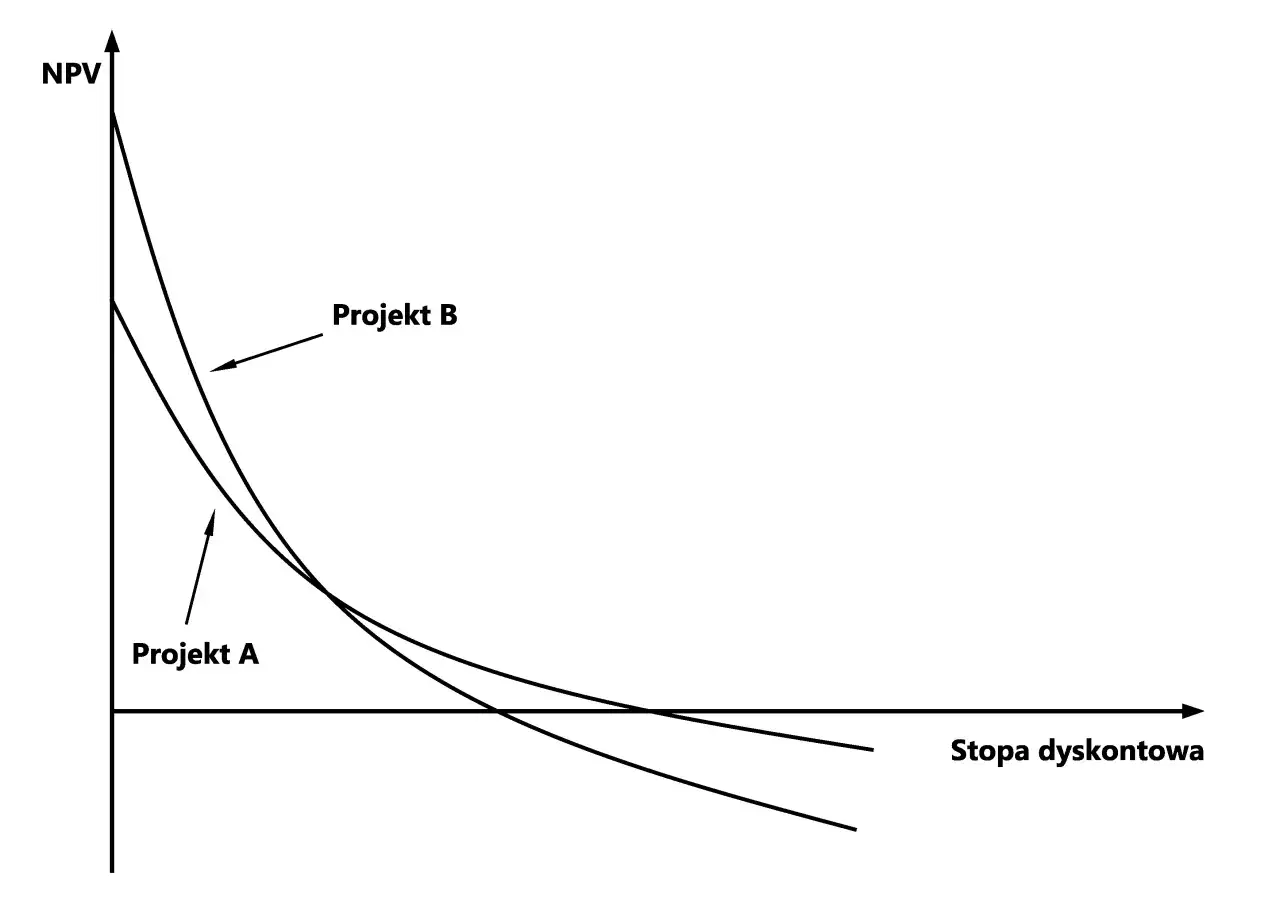

NPV w kontekście innych wskaźników: Jak wypada w porównaniu z IRR?

NPV jest często porównywane z innym popularnym wskaźnikiem oceny inwestycji Wewnętrzną Stopą Zwrotu (IRR). Choć oba narzędzia służą do oceny opłacalności, różnią się one fundamentalnie i w pewnych sytuacjach NPV okazuje się być lepszym doradcą.

NPV vs. IRR (Wewnętrzna Stopa Zwrotu): Co mierzą i czym się różnią?

Kluczowa różnica polega na tym, co mierzy każdy ze wskaźników. NPV jest miarą bezwzględną pokazuje, o ile wzbogaci się inwestor, wyrażając to w jednostkach pieniężnych (np. złotówkach). Z kolei IRR jest miarą względną jest to stopa procentowa, która sprawia, że NPV danego projektu wynosi zero. IRR informuje nas o procentowej stopie zwrotu, jaką generuje inwestycja. Oba wskaźniki są dynamiczne, ale NPV dostarcza bardziej bezpośredniej informacji o tworzeniu wartości.

Przeczytaj również: Jak sprawdzić historię transakcji na Binance i uniknąć błędów

Kiedy NPV jest lepszym doradcą niż IRR? Scenariusze wyboru między projektami

W analizie finansowej NPV jest generalnie uznawane za nadrzędne, szczególnie w przypadku oceny projektów wzajemnie wykluczających się lub projektów o różnej skali. Dzieje się tak, ponieważ NPV bezpośrednio odpowiada na pytanie, który projekt przyniesie większy wzrost bogactwa inwestora. Projekt o wyższym IRR niekoniecznie musi być lepszy, jeśli wymaga znacznie większych nakładów początkowych lub ma inny profil przepływów pieniężnych. NPV, mierząc bezwzględny przyrost wartości, lepiej odzwierciedla cel maksymalizacji majątku inwestora.