Dobrze zbudowane portfolio giełdowe nie jest zbiorem przypadkowych pozycji, tylko układem aktywów, który ma wspierać konkretny cel: ochronę kapitału, wzrost wartości albo regularny dochód. W praktyce liczy się nie tyle sama liczba spółek, ile to, jak rozkładasz ryzyko, horyzont i płynność. W tym tekście pokazuję, z czego taki portfel się składa, jak go sensownie ułożyć i jakie błędy najczęściej psują wynik.

Najważniejsze elementy, które ustawiasz przed pierwszym zakupem

- Portfel inwestycyjny to układ aktywów dopasowany do celu, czasu i tolerancji ryzyka, a nie lista modnych spółek.

- Na giełdzie najczęściej łączy się akcje, ETF-y, obligacje i rezerwę gotówki, żeby nie opierać wyniku na jednej pozycji.

- Dywersyfikacja działa najlepiej wtedy, gdy aktywa różnią się nie tylko nazwą, ale też zachowaniem w różnych fazach rynku.

- Rozsądne proporcje zależą od horyzontu: im krótszy, tym większa rola części defensywnej.

- W Polsce zysk z giełdy jest co do zasady opodatkowany stawką 19%, więc podatki też trzeba uwzględnić w planie.

Czym jest portfel inwestycyjny na giełdzie

Na giełdzie portfel to po prostu zestaw instrumentów finansowych, które razem mają realizować jeden plan. Mogą się w nim znaleźć akcje pojedynczych spółek, fundusze ETF, obligacje, a czasem także gotówka jako bufor na okazje i spadki. Najważniejsze jest to, że portfel ma działać jako całość, a nie jako przypadkowa kolekcja zakupów zrobionych pod wpływem nagłówków z rynku.

Ja patrzę na to bardzo praktycznie: jeśli w portfelu wszystko reaguje tak samo na ten sam impuls rynkowy, to nie jest to jeszcze dywersyfikacja. Jak przypomina KNF, rozproszenie aktywów zmniejsza ryzyko pojedynczego błędu, ale tylko wtedy, gdy aktywa faktycznie różnią się między sobą zachowaniem, a nie wyłącznie nazwą emitenta. Kiedy to rozumiesz, sensowniejszy staje się dobór składników, a nie samo szukanie następnej okazji.

Z czego warto go budować

Dobry portfel giełdowy zwykle opiera się na kilku klasach aktywów. Każda z nich robi coś innego: jedne mają budować wzrost, inne stabilizować wynik, a jeszcze inne zostawiają przestrzeń na ruch, gdy rynek daje lepsze ceny. Właśnie dlatego nie warto traktować akcji i ETF-ów jak zamienników, bo ich rola w portfelu bywa zupełnie inna.

| Składnik | Po co jest | Mocna strona | Ograniczenie |

|---|---|---|---|

| Akcje pojedynczych spółek | Budują potencjał wzrostu i pozwalają grać na przewadze konkretnej firmy | Duża szansa na ponadprzeciętny wynik, jeśli wybór jest trafny | Najwyższe ryzyko błędu i największa zmienność |

| ETF-y indeksowe | Dają szeroką ekspozycję na cały rynek, sektor albo region | Prosty sposób na dywersyfikację i niższy poziom koncentracji | Nie dają przewagi nad rynkiem, tylko go odwzorowują |

| Obligacje | Stabilizują portfel i obniżają jego wahania | Zwykle zachowują się spokojniej niż akcje | Przy wyższej inflacji mogą słabiej chronić realną wartość kapitału |

| Gotówka lub rezerwa płynna | Daje elastyczność i zabezpiecza przed sprzedażą aktywów w złym momencie | Natychmiastowa dostępność i spokój psychiczny | Nie pracuje tak efektywnie jak aktywa wzrostowe |

W polskich warunkach szczególnie sensownie wypadają ETF-y, bo pozwalają łatwo wejść w szeroki rynek bez kupowania kilkunastu spółek osobno. To nie jest rozwiązanie „dla leniwych”, tylko dla inwestora, który rozumie, że nie wszystko da się i nie wszystko trzeba wybierać ręcznie. Z takim zestawem można już przejść do planu działania, bo sam wybór instrumentów to dopiero połowa pracy.

Jak zbudować portfel krok po kroku

Jeżeli mam ułożyć proces od zera, nie zaczynam od nazw spółek, tylko od odpowiedzi na trzy pytania: po co inwestuję, na jak długo i ile zmienności jestem w stanie zaakceptować. Dopiero potem wybieram narzędzia. Bez tego łatwo kupić coś, co wygląda dobrze na wykresie, ale kompletnie nie pasuje do sytuacji życiowej inwestora.

- Określ cel - co ma zrobić kapitał: finansować wkład własny, emeryturę, dodatkowy dochód czy po prostu rosnąć szybciej niż inflacja.

- Ustal horyzont - inne aktywa nadają się na 2 lata, a inne na 10 lub 15 lat.

- Oceń odporność na spadki - jeśli 20-procentowa korekta wywoła panikę, portfel nie może być zbyt agresywny.

- Wybierz trzon - najczęściej jest nim szeroki ETF albo zestaw kilku spółek i instrumentów defensywnych.

- Zdecyduj o rytmie zakupów - jednorazowo albo regularnie, na przykład raz w miesiącu.

- Ustal punkt kontroli - ja zwykle patrzę na układ portfela raz na kwartał albo wtedy, gdy jedna część wyraźnie odjeżdża od założeń.

To podejście ma jedną zaletę, której początkujący często nie doceniają: zmniejsza liczbę decyzji podejmowanych pod wpływem emocji. Gdy masz plan, nie musisz codziennie wymyślać strategii na nowo. Dopiero teraz ma sens ustalanie proporcji, bo bez nich nawet dobre aktywa potrafią się złożyć w przypadkowy układ.

Jak dobrać proporcje do ryzyka i horyzontu

Największy błąd widzę wtedy, gdy ktoś szuka jednej „magicznej” proporcji dla wszystkich. Taka proporcja nie istnieje. Inaczej powinien wyglądać portfel osoby, która chce zainwestować nadwyżkę na 12 miesięcy, a inaczej kogoś, kto buduje kapitał na 10 lat i ma stałe dochody z pracy. W praktyce układ aktywów zawsze powinien odzwierciedlać ryzyko, czas i potrzebę płynności.

| Profil | Przykładowa ekspozycja na akcje | Przykładowa część defensywna | Kiedy ma sens |

|---|---|---|---|

| Ostrożny | 20-40% | 60-80% | Gdy horyzont jest krótki albo inwestor źle znosi wahania |

| Zrównoważony | 50-70% | 30-50% | Gdy celem jest wzrost, ale bez skrajnej zmienności |

| Dynamiczny | 80-100% | 0-20% | Gdy horyzont jest długi, a inwestor akceptuje duże spadki po drodze |

Do samej klasy aktywów dodałbym jeszcze trzy osie myślenia: geograficzną, sektorową i walutową. Portfel oparty wyłącznie na jednym rynku albo jednej branży może wyglądać różnorodnie tylko na papierze. Jeśli wszystko zależy od jednego kraju, jednego sektora i jednego kierunku kursu walutowego, to ryzyko jest większe, niż sugeruje liczba posiadanych pozycji. Kiedy proporcje są już ustawione, największym zagrożeniem przestaje być sam rynek, a zaczynają być nasze własne nawyki.

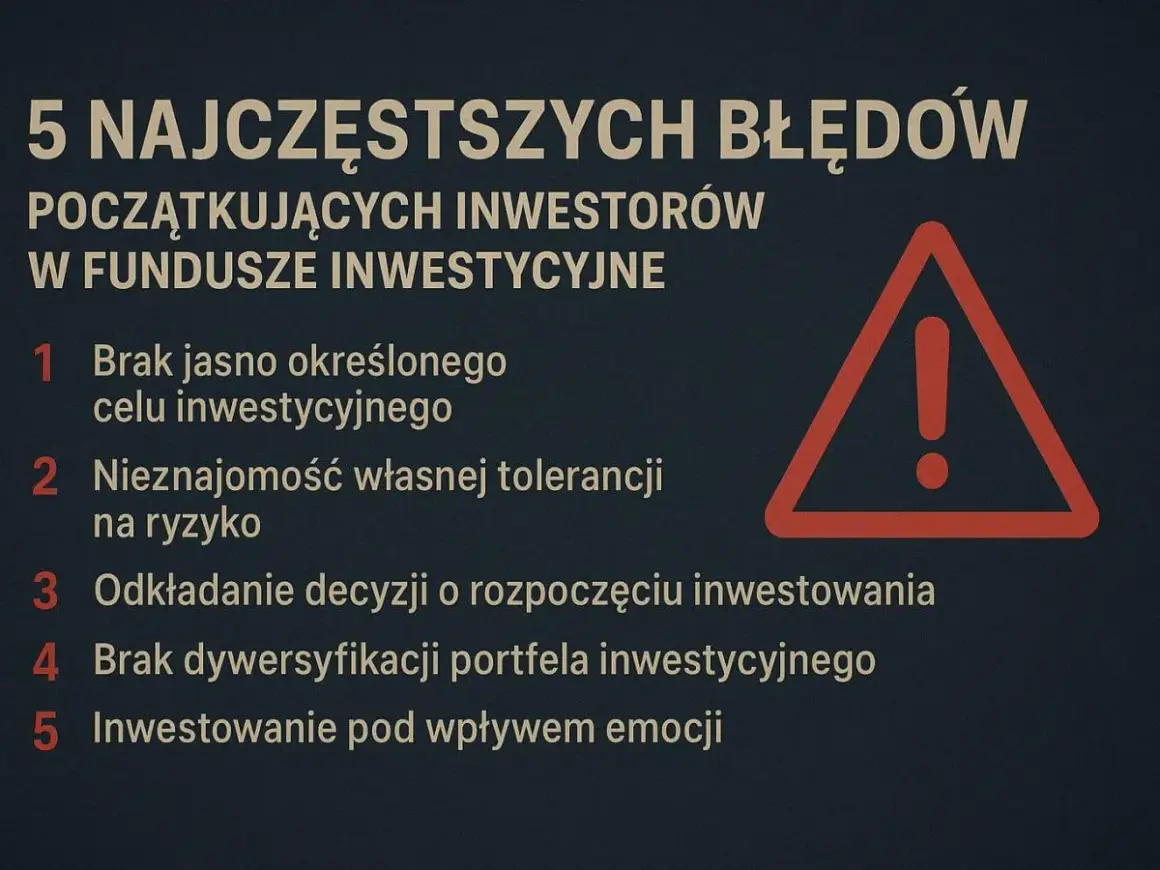

Najczęstsze błędy, które psują wynik

Na rynku rzadko przegrywa się przez jeden wielki błąd. Częściej przez serię małych decyzji, które z osobna wyglądają niewinnie, ale razem robią szkody. Właśnie dlatego najpierw wyłapuję powtarzalne potknięcia, a dopiero potem myślę o nowych zakupach.

- Koncentracja w jednym sektorze - kilka spółek z tej samej branży nie daje prawdziwej dywersyfikacji.

- Gonienie za modą - kupowanie po mocnym wzroście często oznacza wejście wtedy, gdy rynek jest już mniej łaskawy.

- Brak planu wyjścia - jeśli nie wiesz, kiedy ograniczyć stratę albo zrealizować zysk, emocje przejmują ster.

- Za częste transakcje - prowizje, spread i pośpiech potrafią zjadać więcej wyniku, niż się wydaje.

- Ignorowanie podatku - według Podatki.gov.pl stawka podatku od zysków kapitałowych wynosi 19%, więc wynik brutto nie jest wynikiem netto.

- Brak rezerwy gotówkowej - bez niej trudniej wykorzystać spadki i trudniej przetrwać gorszy okres bez nerwowych sprzedaży.

Najgorszy scenariusz widzę wtedy, gdy ktoś myli chwilowy ruch na wykresie z trwałą przewagą. Rynek potrafi nagrodzić za trafienie momentu, ale długoterminowo bardziej premiuje porządek niż przypadkowe szczęście. Jeśli je wyeliminujesz, zostaje ostatnia rzecz: regularna dyscyplina, która utrzymuje cały układ w ryzach.

Co naprawdę robi różnicę po pierwszych zakupach

Po zbudowaniu pierwszego układu najważniejsze nie jest już polowanie na „lepszą” okazję, tylko utrzymanie logiki, na której ten układ powstał. Ja traktuję to bardzo prosto: portfel ma być na tyle sensowny, żebym nie musiał go codziennie poprawiać, i na tyle elastyczny, żebym mógł go zmienić, gdy zmienia się moje życie. To właśnie tutaj wygrywa cierpliwość, a nie nerwowa aktywność.

- Inwestuj regularnie, jeśli dokładasz kapitał z pensji lub nadwyżek.

- Sprawdzaj odchylenie od założeń, a nie każdą dzienną zmianę ceny.

- Koryguj skład po zmianie celu, a nie po jednej głośnej sesji na rynku.

- Nie zwiększaj ryzyka tylko dlatego, że ostatnio wszystko rosło.

Dobrze ułożony portfel nie musi wyglądać efektownie. Ma być zrozumiały, odporny na chaos i zgodny z Twoim horyzontem, bo właśnie to daje największą przewagę na giełdzie.