W praktyce najwięcej zamieszania robi nie sama stawka 32%, tylko moment, w którym zaczyna obejmować nadwyżkę dochodu. W tym tekście wyjaśniam, jak działa próg podatkowy 2024, kogo dotyczy, jak liczyć podatek po przekroczeniu 120 000 zł i gdzie najczęściej pojawiają się kosztowne pomyłki. Dorzucam też proste przykłady, żebyś mógł od razu sprawdzić własną sytuację.

Najważniejsze liczby i zasady, które trzeba zapamiętać

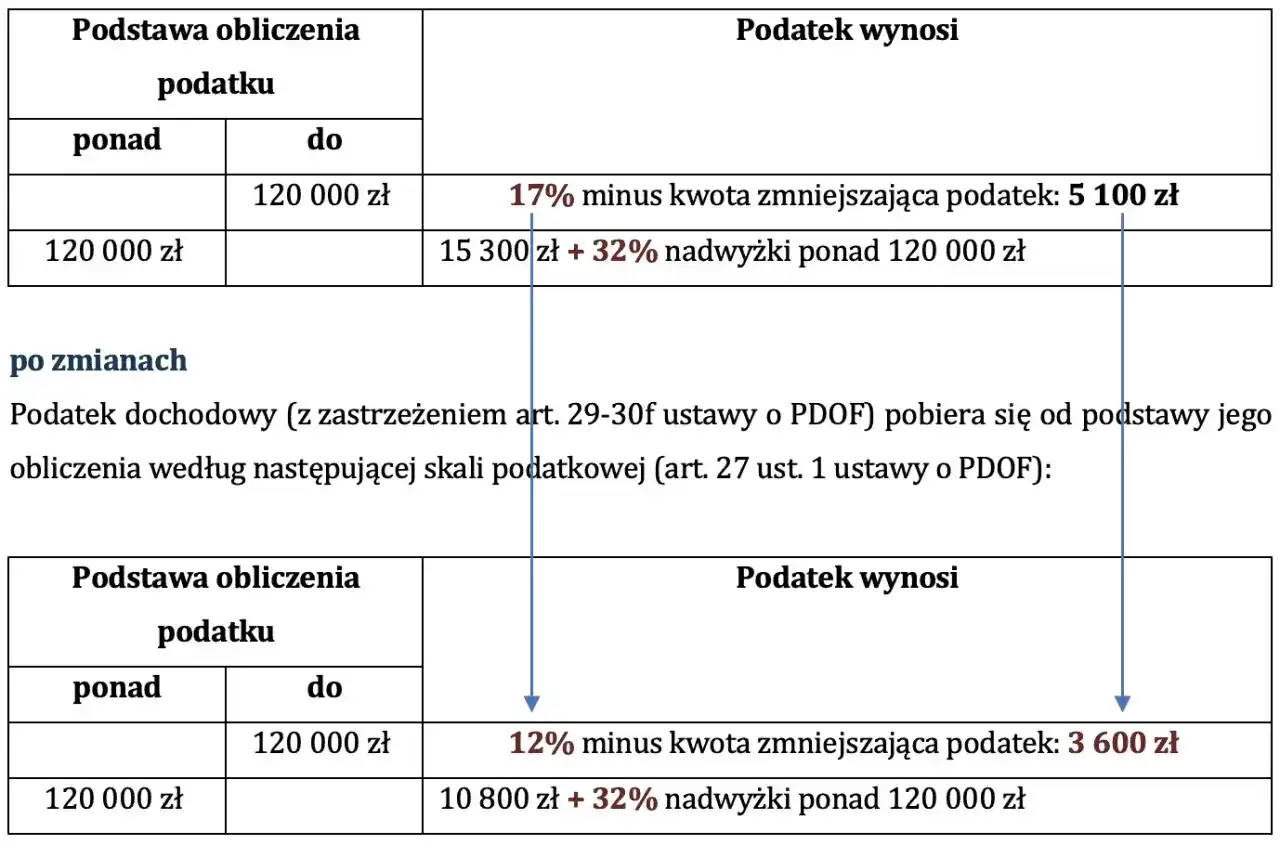

- W skali podatkowej obowiązuje 12% do 120 000 zł podstawy obliczenia podatku, a nadwyżka ponad ten limit jest liczona stawką 32%.

- Kwota wolna od podatku wynosi 30 000 zł, a związana z nią kwota zmniejszająca podatek to 3 600 zł.

- Limit 120 000 zł dotyczy dochodu opodatkowanego skalą, a nie samego przychodu brutto.

- Wyższa stawka nie obejmuje całej pensji ani całego dochodu, tylko część ponad próg.

- Ten mechanizm dotyczy przede wszystkim etatu, umów cywilnoprawnych, emerytur i działalności na zasadach ogólnych.

- Przy liniówce i ryczałcie ten próg nie działa w taki sam sposób, więc najpierw trzeba ustalić formę opodatkowania.

Jak działa skala podatkowa i gdzie kończy się pierwszy próg

Ja zawsze zaczynam od rozdzielenia trzech rzeczy: przychodu, dochodu i podstawy obliczenia podatku. To ważne, bo limit 120 000 zł dotyczy właśnie podstawy opodatkowania, a nie samej pensji brutto czy obrotu firmy.

| Zakres podstawy opodatkowania | Jak liczony jest PIT | Co to oznacza w praktyce |

|---|---|---|

| Do 120 000 zł | 12% minus 3 600 zł | To pierwszy próg podatkowy w rozliczeniu na skali |

| Powyżej 120 000 zł | 10 800 zł + 32% od nadwyżki ponad 120 000 zł | Wyższa stawka obejmuje tylko część ponad limit |

W praktyce oznacza to, że przy dochodzie do 120 000 zł podatek liczy się według wzoru 12% minus 3 600 zł, a po przekroczeniu limitu stosuje się 10 800 zł plus 32% od nadwyżki. Nie ma tu żadnego skoku od całej kwoty: wyższa stawka obejmuje tylko część ponad granicę.

To właśnie dlatego ten temat bywa mylący. Na papierze 32% brzmi ostro, ale w kalkulacji rocznej liczy się tylko nadwyżka, a nie całość dochodu. Z takim rozumieniem łatwiej przejść do pytania, kogo ten mechanizm w ogóle dotyczy.

Kogo dotyczy przekroczenie 120 000 zł

Ten limit ma znaczenie przede wszystkim dla osób rozliczających się według skali podatkowej. Chodzi o etat, umowy cywilnoprawne, emerytury i działalność gospodarczą na zasadach ogólnych.

| Forma opodatkowania | Czy obowiązuje próg 120 000 zł | Co to znaczy w praktyce |

|---|---|---|

| Skala podatkowa | Tak | Po przekroczeniu limitu nadwyżka jest liczona stawką 32% |

| Podatek liniowy | Nie w tej formie | Stawka jest stała, więc nie działa tu skala 12% i 32% |

| Ryczałt | Nie w tym samym sensie | Podatek zależy od rodzaju przychodu, a nie od skali dochodu |

Jeśli masz kilka źródeł dochodu opodatkowanych skalą, patrzysz na ich sumę w rozliczeniu rocznym. Z kolei przy liniówce albo ryczałcie ten konkretny próg nie działa w taki sam sposób, więc porównywanie stawek bez sprawdzenia formy opodatkowania zwykle prowadzi do błędnych wniosków.

W praktyce to od formy podatku zależy, czy w ogóle powinieneś śledzić limit 120 000 zł. Kiedy już to jest jasne, można przejść do liczb i zobaczyć, jak wygląda podatek w konkretnych kwotach.

Jak policzyć podatek na prostych przykładach

Najprościej zobaczyć to na kilku rocznych kwotach. Dzięki temu od razu widać, że wejście w drugi próg nie oznacza nagłego opodatkowania całej sumy na poziomie 32%.

| Dochód roczny | Wzór | PIT należny | Co z tego wynika |

|---|---|---|---|

| 90 000 zł | 90 000 × 12% - 3 600 zł | 7 200 zł | Nadal pierwszy próg |

| 120 000 zł | 120 000 × 12% - 3 600 zł | 10 800 zł | Granica pierwszej stawki |

| 135 000 zł | 10 800 zł + 32% × 15 000 zł | 15 600 zł | 32% tylko od nadwyżki |

Najważniejsza lekcja z tych przykładów jest prosta: różnica między dochodem 120 000 zł a 135 000 zł nie polega na tym, że cały przychód zaczyna być liczony wyżej. Stawka 32% obejmuje wyłącznie 15 000 zł nadwyżki, a reszta nadal pozostaje w pierwszym progu.

To dobra perspektywa także wtedy, gdy planujesz dodatkowy bonus, premię albo większy kontrakt pod koniec roku. Sama kwota brzmi groźnie tylko wtedy, gdy patrzy się na nią bez wzoru.

Etat, działalność i zaliczki w trakcie roku

W praktyce największe zamieszanie powstaje nie przy rocznym PIT, tylko w trakcie roku, gdy płatnik pobiera zaliczki. Na etacie pracodawca liczy je miesiąc po miesiącu, ale bierze pod uwagę narastająco dochód od początku roku, więc przekroczenie limitu następuje w pewnym momencie, a nie od razu po wypłacie.

Jeśli masz złożony PIT-2, płatnik może co miesiąc pomniejszać zaliczkę o część kwoty zmniejszającej podatek, czyli 300 zł miesięcznie. To nie zmienia progu, ale poprawia płynność wynagrodzenia netto. Bez tego roczne rozliczenie zwykle się zgadza, tylko zaliczki w trakcie roku są wyższe.

Przy działalności gospodarczej na skali zasada jest podobna, ale dochód liczysz po kosztach i składkach, a nie po samym przychodzie. Ja zwracam na to szczególną uwagę, bo wielu przedsiębiorców porównuje obrót z limitem 120 000 zł, a to są dwa różne światy.

Jeżeli część dochodu masz z etatu, a część z działalności na zasadach ogólnych, te kwoty mogą się łączyć przy rocznym rozliczeniu. Właśnie wtedy dobrze jest z wyprzedzeniem policzyć podstawę, zamiast czekać na niespodziankę przy zeznaniu.

Najczęstsze błędy, przez które drugi próg wydaje się groźniejszy niż jest

Ja widuję przede wszystkim cztery pomyłki. Każda z nich prowadzi do tego samego: podatnik myśli, że zapłaci dużo więcej, niż faktycznie wynika z przepisów.

- Mylenie przychodu z dochodem. Limit dotyczy podstawy opodatkowania, więc najpierw odejmujesz koszty i odliczenia, a dopiero potem patrzysz na próg.

- Zakładanie, że 32% obejmuje całość zarobków. To najczęstszy błąd. Wyższa stawka dotyczy tylko nadwyżki ponad 120 000 zł.

- Patrzenie tylko na jedną wypłatę. Próg jest roczny, więc pojedyncza premia nie zmienia automatycznie całego obrazu.

- Ignorowanie formy opodatkowania. Skala, liniówka i ryczałt działają inaczej, więc porównywanie ich bez kontekstu daje fałszywy wynik.

- Pomijanie kwoty zmniejszającej podatek. Te 3 600 zł robi różnicę, szczególnie gdy liczysz podatek na szybko z samej stawki 12%.

Jeżeli unikniesz tych pięciu błędów, sam próg przestaje być tajemnicą, a staje się zwykłym elementem rachunku. Zostaje już tylko sensowny przegląd dokumentów przed rocznym rozliczeniem.

Co sprawdzić przed złożeniem PIT za 2024 rok

Przed wysyłką zeznania patrzę zawsze na trzy rzeczy: jaka jest podstawa obliczenia podatku, jaka forma opodatkowania obowiązuje dla danego źródła i czy w trakcie roku zaliczki były liczone z uwzględnieniem kwoty zmniejszającej podatek. To zwykle wystarcza, żeby ocenić, czy limit 120 000 zł został naprawdę przekroczony i czy grozi dopłata.

Dobrym nawykiem jest też porównanie informacji z PIT-11 albo ewidencji z własnymi wyliczeniami. Jeśli masz etat i dodatkowy dochód na skali, nie zakładaj automatycznie, że liczy się tylko jedna umowa. Dopiero suma pokazuje pełny obraz.

Na końcu najważniejsze jest proste podejście: próg nie karze za sam fakt zarobienia większej kwoty, tylko zmienia stawkę dla nadwyżki. Kiedy trzymasz się tej zasady i liczysz dochód, a nie samo brutto, rozliczenie za 2024 rok staje się dużo bardziej przewidywalne.