Rachunek przepływów pieniężnych pokazuje, skąd firma bierze gotówkę, na co ją wydaje i czy biznes rzeczywiście sam finansuje swoją codzienną działalność. To jedno z tych sprawozdań, które bardzo szybko oddziela papierowy zysk od realnej płynności, więc przydaje się zarówno właścicielowi firmy, jak i osobie oceniającej jej kondycję przed kredytem, inwestycją albo większym zamówieniem. Poniżej rozkładam temat na prosty język: z czego składa się ten raport, jak czytać jego trzy części i jakie sygnały powinny zwrócić uwagę.

Najważniejsze informacje w skrócie

- To zestawienie mówi o wpływach i wydatkach gotówkowych, a nie o samym zysku netto.

- W polskich zasadach rachunkowości przepływy dzieli się na trzy obszary: operacyjny, inwestycyjny i finansowy.

- Dodatni przepływ operacyjny zwykle ma większą wartość diagnostyczną niż jednorazowy wzrost wyniku księgowego.

- Metoda bezpośrednia pokazuje konkretne wpływy i płatności, a pośrednia ułatwia przejście od zysku netto do gotówki.

- Nie każda jednostka musi sporządzać ten raport; mikro- i mała jednostka mogą z tego obowiązku zrezygnować.

Co ten raport mówi o firmie, a czego nie pokazuje

Ja patrzę na ten raport przede wszystkim jak na test płynności, a nie na ozdobę sprawozdania. Można mieć zysk w księgach i jednocześnie brak pieniędzy na wynagrodzenia, podatki albo spłatę rat, bo środki są zamrożone w należnościach, zapasach albo inwestycjach. Z drugiej strony zdarza się też odwrotna sytuacja: firma chwilowo generuje dużo gotówki, mimo że wynik netto nie wygląda imponująco, bo np. ogranicza zapasy albo odzyskuje należności.

W praktyce ten raport odpowiada na bardzo przyziemne pytanie: czy przedsiębiorstwo utrzymuje się z własnej działalności, czy musi stale się dokapitalizowywać albo zadłużać. To ważne szczególnie w działalności gospodarczej, gdzie cykl płatności bywa równie istotny jak marża. Jeśli pieniądze wpływają wolniej niż wypływają, nawet dobry model sprzedaży zaczyna się dławić.

Warto też pamiętać o granicach tego narzędzia. Sam raport nie mówi wszystkiego o jakości sprzedaży, pozycji konkurencyjnej czy przyszłej rentowności. Pokazuje jednak coś, bez czego trudno rozsądnie ocenić firmę: tempo życia gotówki. Z tego powodu w praktyce analizuję go zawsze razem z bilansem i rachunkiem zysków i strat, a nie osobno. To prowadzi naturalnie do pytania, co właściwie widać w każdej z trzech części przepływów.

Jakie informacje kryją trzy sekcje przepływów

Polskie zasady rachunkowości porządkują przepływy według źródła ruchu gotówki. To prosty układ, ale bardzo użyteczny, bo od razu pokazuje, czy pieniądz zarabia się na sprzedaży, czy raczej przychodzi z zewnątrz.

| Obszar | Co zwykle obejmuje | Jak to czytać |

|---|---|---|

| Działalność operacyjna | Wpływy od klientów, płatności za towary i usługi, wynagrodzenia, podatki, bieżące koszty działania | Pokazuje, czy podstawowy biznes generuje gotówkę do codziennego funkcjonowania |

| Działalność inwestycyjna | Zakup i sprzedaż środków trwałych, wartości niematerialnych, udziałów, pożyczki udzielone, niektóre wpływy z inwestycji | Pokazuje, czy firma rozwija majątek, sprzedaje aktywa, czy przebudowuje portfel inwestycji |

| Działalność finansowa | Kredyty, pożyczki, emisja udziałów lub obligacji, spłaty długu, leasing, wypłaty dla właścicieli | Pokazuje, z jakich źródeł firma finansuje działalność i jak traktuje kapitał |

Najważniejsze jest to, że te trzy obszary nie konkurują ze sobą, tylko opowiadają różne fragmenty tej samej historii. W działalności operacyjnej patrzę na codzienny rytm firmy, w inwestycyjnej na decyzje rozwojowe, a w finansowej na to, czy biznes korzysta z długu, kapitału właścicieli albo dywidend. Jeśli ktoś próbuje wyciągać wnioski wyłącznie z jednej sekcji, łatwo dochodzi do fałszywych ocen.

W praktyce dobrze też pamiętać, że w raportach przepływy pokazuje się zwykle w ujęciu brutto, bo kompensowanie wpływów i wydatków zmniejsza czytelność. Im bardziej szczegółowo widać ruch gotówki, tym łatwiej ocenić, co naprawdę napędza wynik. A skoro wiemy już, co znajduje się w każdej sekcji, czas sprawdzić, jak interpretować same znaki plus i minus.

Jak odczytywać dodatnie i ujemne wartości bez prostych złudzeń

Sam znak przy pozycji niewiele mówi bez kontekstu. Ujemny przepływ nie zawsze oznacza problem, a dodatni nie zawsze oznacza siłę. Ja zawsze pytam najpierw: z czego ten wynik wynika i czy pasuje do etapu życia firmy.

| Układ przepływów | Najczęstsza interpretacja | Na co uważać |

|---|---|---|

| Operacyjny dodatni, inwestycyjny ujemny, finansowy neutralny lub ujemny | Firma generuje gotówkę z działalności i reinwestuje ją w rozwój | Zwykle zdrowy układ, o ile inwestycje nie są zbyt ciężkie jak na skalę biznesu |

| Operacyjny dodatni, inwestycyjny ujemny, finansowy dodatni | Rozwój jest wspierany kapitałem zewnętrznym, np. kredytem lub dopłatą właścicieli | To bywa normalne w fazie ekspansji, ale trzeba sprawdzić, czy dług nie rośnie szybciej niż zdolność spłaty |

| Operacyjny ujemny, inwestycyjny ujemny, finansowy dodatni | Firma spala gotówkę i finansuje się z zewnątrz | Może oznaczać młody biznes, ale też presję płynności i ryzyko uzależnienia od kolejnych rund finansowania |

| Operacyjny ujemny, inwestycyjny dodatni, finansowy dodatni | Sprzedaż aktywów i pozyskiwanie kapitału służy podtrzymaniu płynności | Często sygnał restrukturyzacji albo ratowania gotówki, więc warto szukać przyczyny, a nie tylko efektu |

Przykład jest prosty: jeśli firma ma 1,2 mln zł z działalności operacyjnej, wydała 900 tys. zł na nowe maszyny i spłaciła 200 tys. zł długu, to nadal widać biznes, który sam wytwarza środki i jednocześnie się rozwija. Zupełnie inaczej wygląda sytuacja, gdy operacja daje minus, a dodatnie saldo pojawia się tylko dlatego, że sprzedano nieruchomość albo zaciągnięto kredyt.

Właśnie dlatego nie lubię ocen opartych na samym jednym okresie. Sezonowość, duże zakupy zapasów, jednorazowe inwestycje czy opóźnienia płatności potrafią na chwilę zniekształcić obraz. Dopiero kilka okresów z rzędu pokazuje, czy to tylko wahanie, czy już trwały problem. Z takiej perspektywy łatwiej przejść do pytania, jak przygotowuje się sam raport i czym różnią się jego dwa podejścia.

Metoda bezpośrednia i pośrednia mają różne zastosowania

W polskich zasadach rachunkowości można sporządzać ten raport metodą bezpośrednią albo pośrednią. Różnica nie polega na tym, że jedna jest „lepsza”, a druga „gorsza”, tylko na tym, jak zaczyna się prezentację danych i jaką informację da się z nich wyciągnąć.

| Cecha | Metoda bezpośrednia | Metoda pośrednia |

|---|---|---|

| Punkt startowy | Rzeczywiste wpływy i płatności operacyjne | Zysk lub strata netto |

| Co widać najlepiej | Wpływy od klientów, płatności dla dostawców, wynagrodzenia, podatki | Jak wynik księgowy przekłada się na gotówkę |

| Największa zaleta | Bardzo czytelny obraz codziennego ruchu gotówki | Łatwe połączenie z wynikiem finansowym i zmianami bilansowymi |

| Największe ograniczenie | Trudniejsza do przygotowania, jeśli system księgowy nie zbiera danych kasowych w odpowiednim układzie | Mniej intuicyjna dla osoby, która chce szybko zobaczyć realne wpływy i wydatki |

| Kiedy bywa szczególnie przydatna | Przy zarządzaniu płynnością, budżetem i prognozą przepływów | Przy analizie sprawozdań i porównywaniu zysku z gotówką |

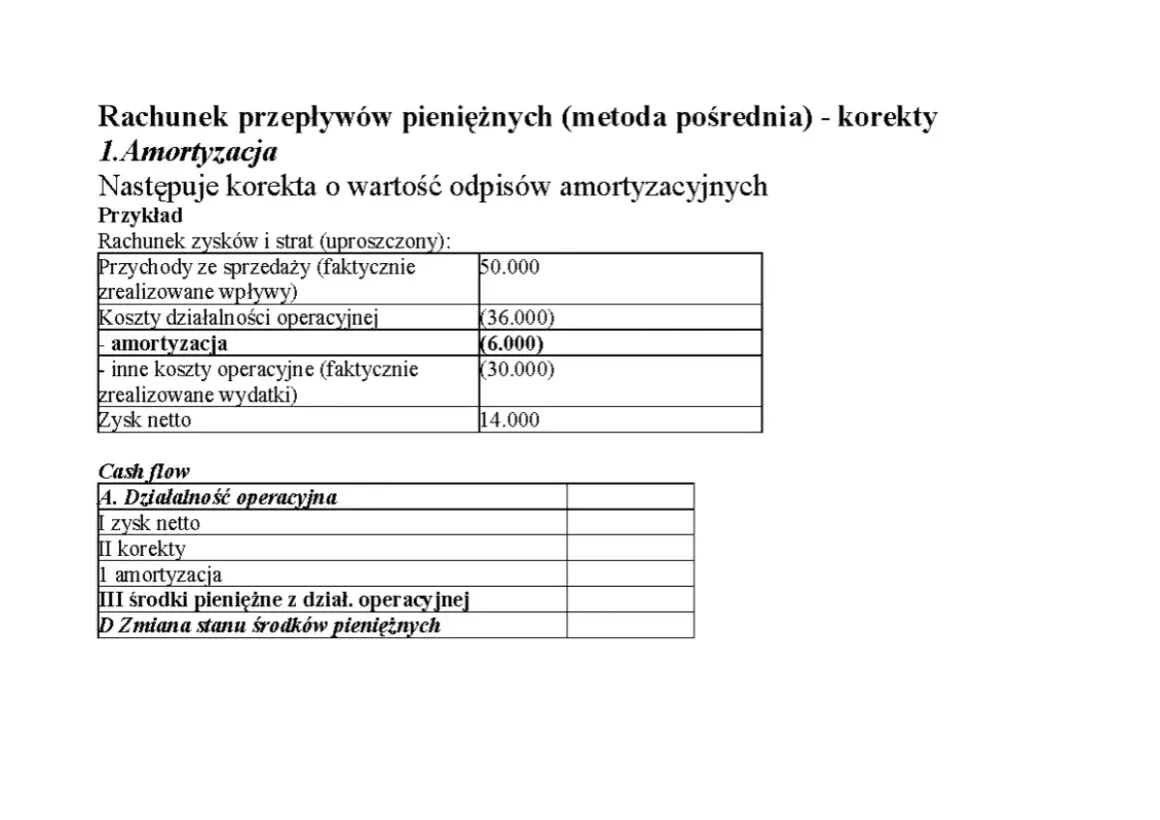

W praktyce metoda pośrednia jest wygodna dla analityka, bo pokazuje, jak z wyniku netto robi się wynik gotówkowy. Tu właśnie pojawia się amortyzacja, odpisy czy zmiany w kapitale obrotowym, czyli elementy, które obciążają wynik, ale nie zawsze oznaczają rzeczywisty wypływ pieniądza. Metoda bezpośrednia z kolei jest bardzo dobra do zarządzania bieżącą płynnością, bo mówi wprost, ile przyszło od klientów i ile wyszło na bieżące zobowiązania.

Jest jeszcze jeden ważny detal: jeśli jednostka wybiera prezentację bezpośrednią, w informacji dodatkowej trzeba zwykle pokazać także uzgodnienie przepływów operacyjnych metodą pośrednią. To rozsądne rozwiązanie, bo łączy czytelność z porównywalnością. A skoro sposób prezentacji mamy już omówiony, przejdźmy do błędów, które najczęściej psują interpretację.

Najczęstsze błędy przy analizie firmowej gotówki

W praktyce widzę kilka powtarzających się pomyłek. Część z nich wynika z pośpiechu, część z przyzwyczajenia do patrzenia wyłącznie na zysk. Każda może prowadzić do złej decyzji.

- Mylenie gotówki z wynikiem netto - zysk księgowy nie oznacza jeszcze pieniędzy na koncie.

- Ignorowanie kapitału obrotowego - rosnące należności i zapasy potrafią „zjadać” płynność nawet przy dobrej sprzedaży.

- Uznawanie inwestycji za problem sam w sobie - ujemny przepływ inwestycyjny jest często naturalny w firmie, która się rozwija.

- Ocenianie tylko jednego okresu - jeden kwartał może zmylić przez sezonowość, termin płatności albo jednorazowy zakup aktywów.

- Pomijanie długu i leasingu - spłaty rat i zobowiązań finansowych realnie wpływają na gotówkę, nawet jeśli w rachunku wyników wyglądają mniej widowiskowo.

- Nieodróżnianie zdarzeń jednorazowych od trendu - sprzedaż maszyny czy jednorazowa dywidenda nie powinny przesłaniać obrazu podstawowej działalności.

Najbardziej zdradliwy błąd dotyczy kapitału obrotowego. Firma może sprzedawać więcej, a mimo to tracić płynność, jeśli klienci płacą zbyt wolno, zapasy rosną za szybko albo dostawcy skracają terminy płatności. To właśnie ten obszar najczęściej pokazuje, czy biznes rozwija się zdrowo, czy po prostu coraz mocniej wiąże gotówkę w operacjach.

W praktyce najlepiej działa prosta dyscyplina: porównać kilka okresów, sprawdzić wpływy z działalności podstawowej, a potem dopiero oceniać inwestycje i finansowanie. To prowadzi do najważniejszego pytania dla właściciela lub zarządu: co z tego wynika dla decyzji biznesowych.

Jak wykorzystać ten raport do decyzji biznesowych

Jeżeli prowadzisz firmę, nie czytaj tego zestawienia wyłącznie „do akt”. Ja traktuję je jako narzędzie do trzech decyzji: czy można spokojnie rosnąć, czy trzeba pilnować płynności, i czy finansowanie zewnętrzne naprawdę pomaga, czy tylko maskuje niedobór gotówki.

- Sprawdzaj, czy przepływy operacyjne pokrywają bieżące potrzeby: pensje, podatki, czynsz, dostawy i raty.

- Porównuj gotówkę operacyjną z wynikiem netto oraz EBITDA, bo duża różnica zwykle wymaga wyjaśnienia.

- Patrz na trend z 3 do 12 miesięcy, nie na pojedynczy okres, szczególnie w firmach sezonowych.

- Jeśli dodatni wynik finansowy jest jedynym powodem wzrostu salda gotówki, sprawdź, czy model biznesowy nie opiera się za mocno na długu.

- Trzymaj bufor płynności adekwatny do branży; w wielu firmach sensownym minimum bywa 1 do 3 miesięcy stałych kosztów, ale nie ma tu jednego uniwersalnego progu.

Warto też pamiętać o szerszym kontekście. W działalności gospodarczej ten raport jest szczególnie przydatny wtedy, gdy firma ma szybki wzrost sprzedaży, długie terminy płatności albo intensywne inwestycje. To właśnie wtedy księgowy zysk i realna gotówka zaczynają się rozjeżdżać najbardziej. Jeśli chcesz ocenić firmę uczciwie, nie pytaj najpierw, ile zarabia na papierze. Najpierw sprawdź, czy rzeczywiście potrafi sama zasilać własny obrót.