W firmie w kryzysie najważniejsze są trzy rzeczy: płynność, tempo decyzji i wiarygodność wobec wierzycieli. Ten tekst pokazuje, kiedy restrukturyzacja firmy ma sens, jakie są dostępne tryby w Polsce, jak wygląda cały przebieg i gdzie najczęściej przedsiębiorcy tracą czas albo pieniądze. W praktyce chodzi o to, czy da się jeszcze odbudować marżę, uporządkować długi i utrzymać operacje bez utraty kontroli nad biznesem.

Najkrótsza droga do odzyskania kontroli nad zadłużoną firmą

- To rozwiązanie dla przedsiębiorcy, który nie reguluje bieżących zobowiązań, ma opóźnienia dłuższe niż 3 miesiące albo dług przewyższa majątek przez ponad 2 lata.

- W polskim prawie funkcjonują 4 tryby, a wybór zależy od skali sporów, potrzeby ochrony przed wierzycielami i tego, czy firma ma jeszcze szansę działać dalej.

- Postępowanie o zatwierdzenie układu jest najszybsze i najmniej sformalizowane, ale sprawdza się tylko przy niewielkim poziomie wierzytelności spornych.

- Sanacja daje najszerszą ochronę, lecz oznacza najgłębszą ingerencję w zarządzanie firmą.

- W praktyce o powodzeniu przesądzają twarde liczby, realistyczny plan spłat i szybka reakcja, zanim zatory płatnicze zjedzą resztę marży.

Kiedy proces naprawczy ma sens, a kiedy trzeba reagować natychmiast

Najpierw patrzę na liczby, nie na emocje. Jeżeli firma nie reguluje bieżących zobowiązań, ma zaległości finansowe przekraczające 3 miesiące albo suma długów przewyższa wartość majątku przez ponad 2 lata, wchodzimy w strefę, w której trzeba działać systemowo, a nie liczyć na „lepszy miesiąc”.

To nie jest to samo co chwilowy zator płatniczy. Jednorazowe opóźnienie po dużym kontrakcie, sezonowym spadku sprzedaży albo skoku kosztów bywa do opanowania zwykłą renegocjacją terminów, ale jeśli problem wraca regularnie, firma szybko traci przestrzeń do negocjacji.

- To zwykle jeszcze da się ratować, gdy biznes nadal generuje sprzedaż, a problem dotyczy przede wszystkim płynności i terminów spłat.

- To zaczyna być pilne, gdy zalegają podatki, ZUS, leasing, wynagrodzenia albo raty kredytów, a każdy tydzień pogarsza sytuację.

- To wymaga szczególnej ostrożności, gdy przychody są w złotych, a część kosztów w walutach, bo wahania kursowe potrafią rozwalić nawet sensowny plan naprawczy.

- To może już nie wystarczyć, jeśli firma nie jest w stanie pokryć bieżących kosztów postępowania i nie ma realnej szansy na dodatni cash flow po cięciach.

Z mojego doświadczenia najbardziej zdradliwy jest moment, w którym właściciel wciąż ma obrót, ale już nie ma bufora na VAT, składki, leasing i pensje. Jeśli taki etap już nastąpił, kolejne pytanie brzmi nie „czy działać”, tylko „w jakim trybie działać”.

Jakie są cztery tryby i czym się różnią

W polskim prawie są cztery ścieżki postępowania. Nie wybiera się ich „na wyrost”, tylko dopasowuje do skali problemu, liczby wierzycieli i tego, jak głęboka ma być przebudowa firmy. Im większe spory i większa potrzeba zmian operacyjnych, tym bardziej przesuwa się to w stronę procedur sądowych o większej ochronie.

| Tryb | Kiedy pasuje najlepiej | Ochrona i zarząd | Najważniejsza cecha |

|---|---|---|---|

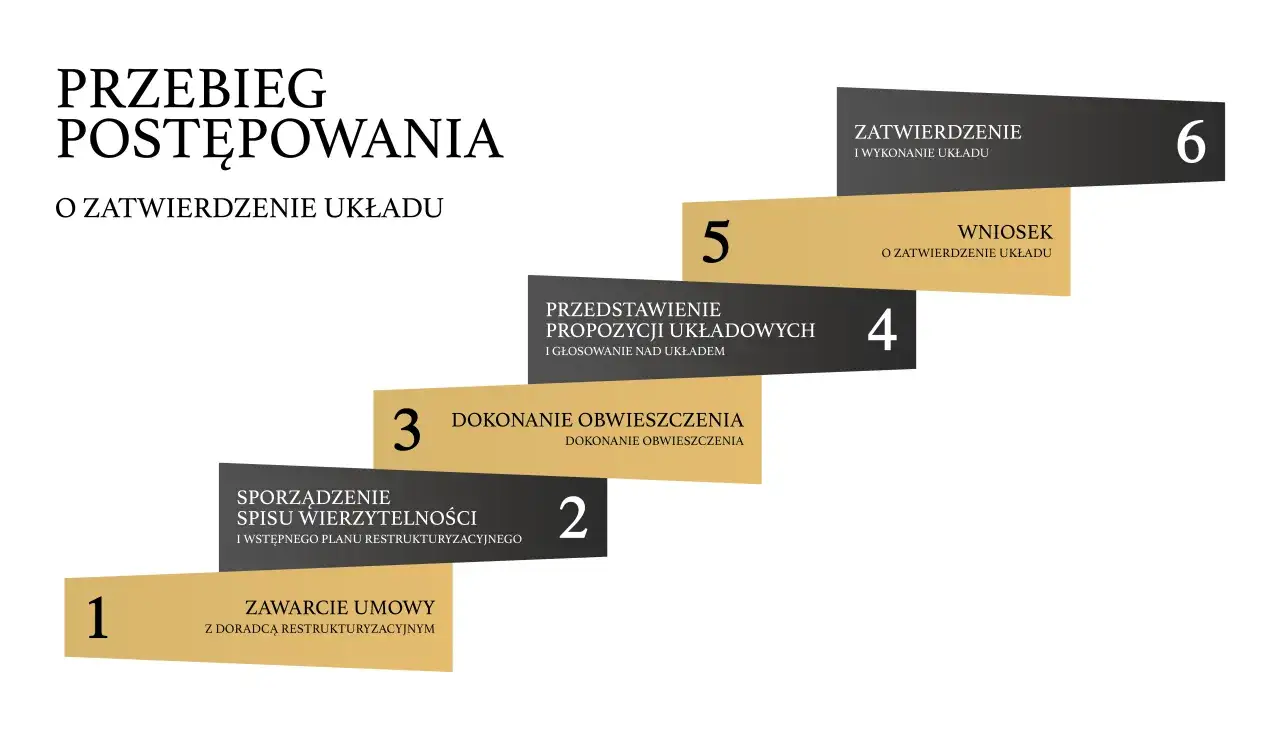

| Postępowanie o zatwierdzenie układu | Gdy firma potrzebuje szybkiego porozumienia, a suma wierzytelności spornych nie przekracza 15% | Dłużnik zwykle zachowuje zarząd; po obwieszczeniu działa ochrona przed wierzycielami przez 4 miesiące | Najmniej formalny start i samodzielne zbieranie głosów wierzycieli; z tego trybu korzysta się raz na 10 lat |

| Przyspieszone postępowanie układowe | Gdy spór nie jest duży, ale potrzebny jest sądowy tryb i uporządkowanie wierzytelności | Ochrona jest częściowa, a dłużnik zachowuje zarząd w ograniczonym zakresie pod nadzorem | Uproszczony spis wierzytelności i szybka ścieżka dla firm, które nadal mają szansę działać operacyjnie |

| Postępowanie układowe | Gdy wierzytelności sporne przekraczają 15% i sprawa wymaga pełniejszego uporządkowania | Nadal możliwe jest utrzymanie zarządu, ale procedura jest bardziej formalna | Lepsze dla bardziej złożonych przypadków, w których trzeba dokładniej sprawdzić spis wierzytelności |

| Postępowanie sanacyjne | Gdy potrzebna jest głęboka przebudowa firmy i zwykłe negocjacje już nie wystarczą | Dłużnik traci zarząd, a firmą zarządza zarządca; ochrona przed egzekucją jest najszersza | Można odstępować od nierentownych kontraktów i przeprowadzać najbardziej radykalne zmiany |

Jak przebiega cały proces krok po kroku

W praktyce zaczynam od twardego przeglądu: przepływy pieniężne na najbliższe 13 tygodni, lista wierzycieli, koszty stałe, marża na kluczowych produktach lub usługach oraz umowy, których nie można stracić bez szkody dla sprzedaży. Dopiero potem ma sens rozmowa o formalnym trybie i układzie.

- Diagnoza finansowa. Trzeba ustalić, skąd wzięły się problemy: spadek sprzedaży, presja kosztowa, kursy walut, drogi kredyt, błędny model cenowy czy zbyt wysokie koszty stałe.

- Plan naprawczy. Dokument powinien pokazać przyczyny kryzysu, planowane środki, koszty ich wdrożenia, harmonogram oraz źródła finansowania. Właściwy plan obejmuje też prognozy zysków i strat na kolejne 5 lat, oparte na co najmniej 2 wariantach.

- Wybór doradcy. Doradca restrukturyzacyjny nie jest dodatkiem formalnym, tylko osobą, która porządkuje proces, kontakt z wierzycielami i dokumentację. Od jakości tego wyboru bardzo często zależy tempo całej sprawy.

- Negocjacje z wierzycielami. Tu liczy się uczciwa i realna propozycja: wydłużenie terminów, redukcja odsetek, rozłożenie długu na raty albo inne rozwiązanie, które da firmie oddech bez złudzeń.

- Wdrożenie układu i kontrola. Po uzgodnieniu warunków trzeba pilnować realizacji, bo nawet dobry układ traci sens, jeśli firma wraca do starych nawyków kosztowych i nie monitoruje postępu.

W tle działa jeszcze Centralny Rejestr Restrukturyzacji i Upadłości, więc porządek w terminach, obwieszczeniach i dokumentach nie jest dodatkiem, tylko warunkiem sprawnego przejścia przez procedurę. Sama formalność jednak nie gwarantuje sukcesu, jeśli model biznesowy nadal generuje straty.

Czym różni się od upadłości i dlaczego to rozróżnienie ma znaczenie

To rozróżnienie jest kluczowe, bo oba tryby rozwiązują inny problem. Postępowanie naprawcze ma doprowadzić do zawarcia układu i uratowania działalności, natomiast upadłość służy uporządkowaniu niewypłacalności i zaspokojeniu wierzycieli, często kosztem zakończenia dotychczasowego modelu działania.

| Kryterium | Tryb naprawczy | Upadłość |

|---|---|---|

| Cel | Utrzymać firmę przy życiu i dojść do układu z wierzycielami | Uporządkować sytuację majątkową i spłacić wierzycieli w możliwym zakresie |

| Los biznesu | Kontynuacja działalności jest założeniem całej procedury | Często kończy się likwidacją, choć bywa też sprzedaż przedsiębiorstwa jako całości |

| Pozycja zarządu | Najczęściej właściciel lub zarząd zachowuje część kontroli, zależnie od trybu | Zarządzanie przechodzi na osoby wyznaczone do prowadzenia postępowania |

| Moment wejścia | Gdy firma ma jeszcze przychody, aktywa i sensowny plan naprawy | Gdy realnie nie da się już odzyskać płynności albo skala problemu jest zbyt duża |

Co najczęściej decyduje o powodzeniu

Najczęściej nie wygrywa ten, kto ma najlepszy język sprzedaży, tylko ten, kto najszybciej pokaże prawdziwe dane i nie próbuje udawać, że problem zniknie sam. Właśnie dlatego dobre postępowanie zaczyna się od konkretu, a nie od ogólnych deklaracji o „odbudowie potencjału”.

- Realny cash flow. Bez 13-tygodniowego planu przepływów łatwo przepalić ostatnią gotówkę na działania, które nie przynoszą efektu.

- Uczciwa diagnoza. Jeśli zawyża się przyszłe przychody albo zaniża koszty, wierzyciele szybko to wyczują.

- Cięcie nierentownych elementów. Samo rozłożenie długu na raty nie uratuje firmy, jeśli część produktów, klientów albo kontraktów nadal generuje stratę.

- Jedna osoba odpowiedzialna za decyzje. Rozmyta odpowiedzialność spowalnia każdy etap i psuje komunikację z wierzycielami.

- Uwzględnienie ryzyk walutowych i kosztowych. W firmach importowych, eksportowych i usługowych zależnych od kursów to potrafi całkowicie zmienić sens planu.

- Stały kontakt z wierzycielami. Czasem lepiej powiedzieć mniej, ale konkretnie, niż obiecywać więcej, niż da się dowieźć.

Najczęstsze błędy są zaskakująco powtarzalne: zbyt późny start, plan oparty na życzeniach, brak odwagi do zamknięcia nierentownych obszarów i próba ratowania wszystkiego naraz. Jeśli uniknie się tych czterech pułapek, szansa na sukces rośnie dużo szybciej niż przy kosmetycznych poprawkach w prezentacji dla wierzycieli.

Co robić, gdy firma jeszcze działa, ale już traci oddech

Jeżeli widzisz, że opóźnienia zaczynają się nakładać, a bieżące wpływy nie nadążają za kosztami, nie czekaj na kolejny gorszy kwartał. W takiej sytuacji najbardziej praktyczne jest szybkie zebranie danych i sprawdzenie, czy firma nadal ma szansę wrócić do dodatniego cash flow.

- Przygotuj listę wszystkich zobowiązań z terminami, kwotami i zabezpieczeniami.

- Zrób prosty plan przepływów gotówki na najbliższe 13 tygodni.

- Oddziel koszty konieczne od tych, które można uciąć bez zabicia sprzedaży.

- Sprawdź, które umowy i klienci realnie tworzą marżę, a które tylko generują obrót.

- Skonsultuj możliwy tryb z doradcą restrukturyzacyjnym lub prawnikiem, zanim wierzyciele zaczną działać osobno.

Najwięcej zyskuje przedsiębiorca, który działa wcześnie i na danych, a nie na nadziei. Dobrze dobrany tryb może dać firmie czas, ochronę przed egzekucją i przestrzeń do odbudowy, ale tylko wtedy, gdy za układem idą realne zmiany w kosztach, cenach i sposobie zarządzania.