Analiza słowa kluczowego "w co inwestować długoterminowo" wskazuje na dominującą intencję informacyjną z silnym komponentem komercyjnej analizy. Użytkownicy poszukują kompleksowej wiedzy na temat różnych opcji inwestycyjnych dostępnych na polskim rynku. Nie chcą dokonać natychmiastowej transakcji, lecz zdobyć rzetelne informacje, porównać dostępne instrumenty, zrozumieć związane z nimi ryzyko oraz potencjalne korzyści. Treść artykułu musi być edukacyjna, szczegółowa i praktyczna. Należy przedstawić i porównać kluczowe klasy aktywów, takie jak akcje, obligacje, fundusze ETF i nieruchomości, wyjaśniając, jak zacząć inwestować, na co zwrócić uwagę i jak budować zdywersyfikowany portfel w polskich warunkach.

Ten artykuł odpowie na kluczowe pytanie "w co inwestować długoterminowo", dostarczając kompleksowej wiedzy o dostępnych opcjach inwestycyjnych na polskim rynku, związanych z nimi ryzykach i potencjalnych korzyściach. Dzięki niemu zdobędziesz rzetelne informacje, porównasz instrumenty finansowe i zrozumiesz, jak budować zdywersyfikowany portfel, aby świadomie kształtować swoją finansową przyszłość.

Długoterminowe inwestowanie to klucz do pomnażania kapitału i ochrony przed inflacją

- Głównym celem inwestowania długoterminowego jest pomnażanie kapitału i ochrona oszczędności przed inflacją.

- Kluczowe elementy skutecznej strategii to dywersyfikacja portfela i regularność inwestycji.

- Popularne opcje w Polsce to akcje, fundusze ETF, obligacje skarbowe, nieruchomości i metale szlachetne.

- Indywidualne Konta Emerytalne (IKE) i Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) oferują ulgi podatkowe.

- Przed rozpoczęciem inwestowania należy zdefiniować cel, horyzont, tolerancję na ryzyko oraz zbudować poduszkę finansową.

- Unikaj podejmowania decyzji inwestycyjnych pod wpływem emocji.

Dlaczego myślenie o przyszłości finansowej jest dziś ważniejsze niż kiedykolwiek?

Inflacja to nic innego jak "cichy złodziej", który stopniowo, ale nieubłaganie, zmniejsza siłę nabywczą Twoich oszczędności, jeśli tylko leżą one bezczynnie na koncie. Bez inwestowania, pieniądze tracą na wartości z każdym kolejnym rokiem. Właśnie dlatego myślenie o przyszłości finansowej jest dziś ważniejsze niż kiedykolwiek. Kluczem do budowania bogactwa jest zrozumienie i wykorzystanie potęgi procentu składanego. Jak mawiał Albert Einstein, "procent składany jest ósmym cudem świata". Ten mechanizm sprawia, że Twoje zyski zaczynają pracować na siebie, generując kolejne zyski, co w długim terminie prowadzi do wykładniczego wzrostu kapitału. To zupełnie inna strategia niż krótkoterminowa spekulacja, która często wiąże się z wysokim ryzykiem i dążeniem do szybkich zysków. Inwestowanie długoterminowe natomiast koncentruje się na stopniowym wzroście wartości aktywów i jest znacznie mniej podatne na codzienne wahania rynkowe.

Fundamenty, które musisz poznać, zanim zainwestujesz pierwszą złotówkę

Zanim podejmiesz jakiekolwiek kroki w świecie inwestycji, musisz zrozumieć kilka fundamentalnych kwestii. Po pierwsze, horyzont inwestycyjny. Określenie, na jak długo chcesz zamrozić swoje środki czy to będzie 5, 10, a może 20 lat jest absolutnie kluczowe dla wyboru odpowiednich instrumentów finansowych. Krótszy horyzont zazwyczaj wymusza wybór bezpieczniejszych aktywów, podczas gdy dłuższy pozwala na podjęcie większego ryzyka w pogoni za wyższym zwrotem. Po drugie, ryzyko. Jest ono nieodłącznym elementem każdej inwestycji. Nie ma zysku bez ryzyka, a Twoim zadaniem jest znalezienie takiego poziomu tolerancji na ryzyko, który pozwoli Ci spać spokojnie w nocy. Niektórzy inwestorzy czują się komfortowo z większą zmiennością, inni wolą stabilność. Wreszcie, po trzecie i absolutnie kluczowe, poduszka finansowa. Zanim zainwestujesz choćby złotówkę, musisz mieć odłożone środki na nieprzewidziane wydatki, takie jak utrata pracy, choroba czy awaria samochodu. Bez takiej poduszki, w razie nagłej potrzeby, możesz być zmuszony wycofać swoje pieniądze z inwestycji w najmniej odpowiednim momencie, co może oznaczać znaczące straty.

W co można inwestować długoterminowo w Polsce? Przegląd najważniejszych opcji

W Polsce mamy dostęp do wielu interesujących instrumentów, które pozwalają na długoterminowe pomnażanie kapitału. Oto przegląd najpopularniejszych opcji:

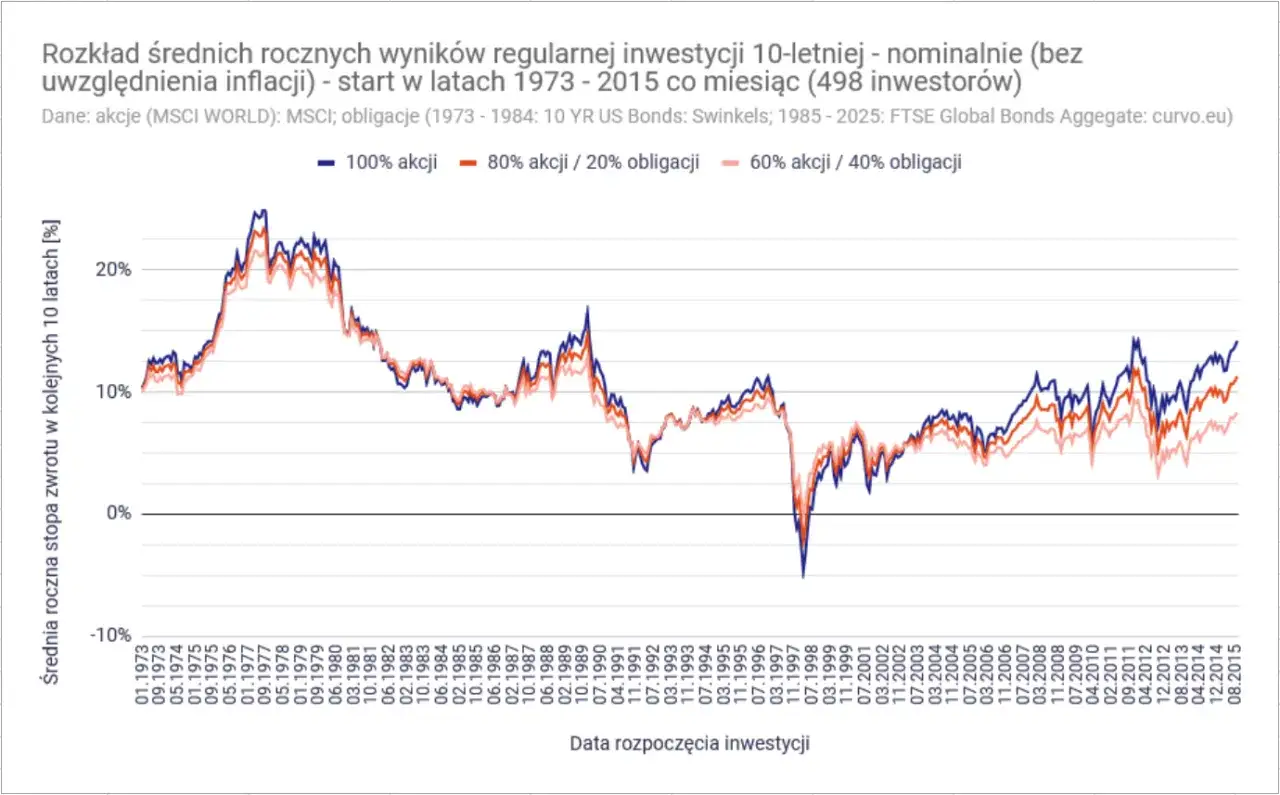

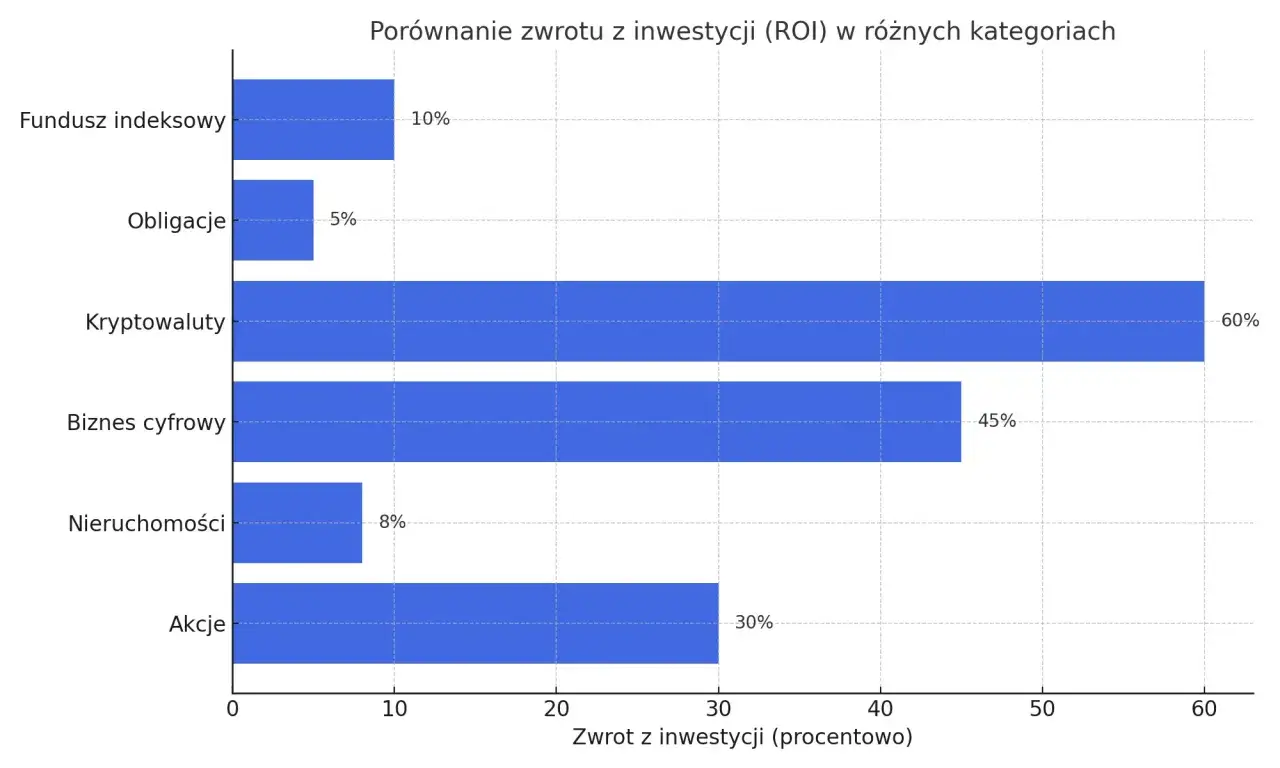

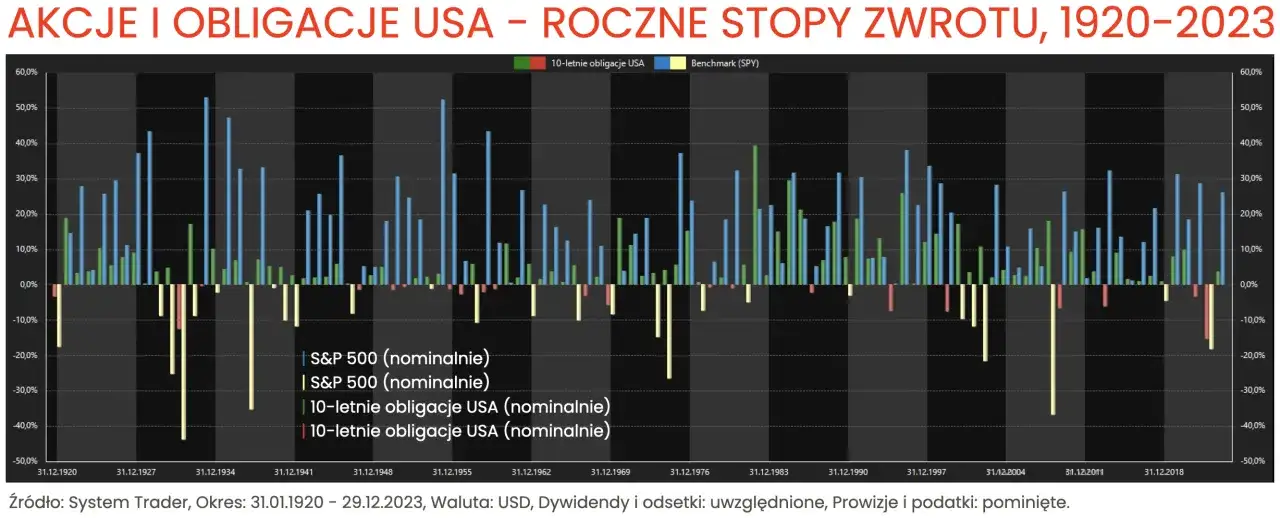

- Akcje polskich i zagranicznych gigantów: Inwestowanie w akcje spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie (GPW) lub na rynkach zagranicznych to klasyczna forma inwestycji. Potencjał wysokich stóp zwrotu jest kuszący, ale musisz być świadomy, że wiąże się to również z wysokim ryzykiem. Wiele spółek regularnie wypłaca dywidendy, czyli część zysku przekazywaną akcjonariuszom, co może stanowić dodatkowe źródło dochodu.

- Fundusze ETF: Te instrumenty zrewolucjonizowały świat finansów. Fundusze typu ETF (Exchange Traded Funds) pozwalają na łatwą dywersyfikację portfela, ponieważ inwestują w koszyk wielu aktywów, często odwzorowując cały indeks giełdowy, jak na przykład S&P 500. Ich ogromną zaletą są niskie koszty zarządzania w porównaniu do tradycyjnych funduszy inwestycyjnych.

- Obligacje Skarbowe: Uważane za bezpieczniejszą alternatywę dla akcji, obligacje skarbowe oferują stabilny, choć zazwyczaj niższy, dochód z odsetek. W Polsce szczególną popularność zdobyły detaliczne obligacje skarbowe indeksowane inflacją. Inwestując w nie, masz pewność, że Twój kapitał jest chroniony przed utratą siły nabywczej spowodowaną wzrostem cen.

- Nieruchomości: W Polsce nieruchomości od lat uchodzą za jedną z najbezpieczniejszych przystani dla kapitału. Inwestycje w mieszkania na wynajem, grunty czy lokale użytkowe mogą generować nie tylko regularny dochód pasywny, ale również zyskiwać na wartości w długim terminie.

- Złoto i surowce: Złoto jest tradycyjnie postrzegane jako bezpieczne schronienie w czasach niepewności gospodarczej i wysokiej inflacji. Choć nie generuje dochodu pasywnego, jego wartość często rośnie, gdy inne aktywa tracą. Można je traktować jako element zabezpieczający cały portfel inwestycyjny. Krótko wspomnę również o innych surowcach, które również mogą być częścią strategii inwestycyjnej.

Jak mądrze zbudować swój pierwszy portfel inwestycyjny krok po kroku?

Budowanie portfela inwestycyjnego to proces, który wymaga przemyślenia i strategii. Podstawową zasadą, o której musisz pamiętać, jest dywersyfikacja. Mówiąc prościej, nie wkładaj wszystkich jajek do jednego koszyka. Rozkładając swoje środki na różne klasy aktywów, branże czy regiony geograficzne, znacznie zmniejszasz ryzyko. Jeśli jedna z Twoich inwestycji poniesie straty, inne mogą je zrekompensować. Kolejną ważną strategią jest "Kup i Trzymaj" (Buy and Hold). Polega ona na kupowaniu aktywów z zamiarem długoterminowego ich przechowywania, niezależnie od krótkoterminowych wahań rynkowych. Siła tej strategii tkwi w cierpliwości i ignorowaniu rynkowego szumu. Nie zapominaj również o uśrednianiu ceny zakupu (Dollar-Cost Averaging DCA). Jest to metoda regularnego inwestowania stałej kwoty pieniędzy, niezależnie od ceny rynkowej aktywów. Dzięki temu kupujesz więcej jednostek, gdy ceny są niskie, i mniej, gdy są wysokie, co uśrednia Twój koszt zakupu i zmniejsza ryzyko wejścia na rynek w niekorzystnym momencie. Wybierając odpowiednie narzędzia, warto zwrócić uwagę na polskie biura maklerskie i platformy inwestycyjne. Sprawdź ich ofertę, opłaty, dostępność interesujących Cię instrumentów oraz jakość wsparcia klienta.

Optymalizacja podatkowa, czyli jak legalnie płacić mniej – rola IKE i IKZE

W Polsce mamy do dyspozycji dwa bardzo atrakcyjne narzędzia do długoterminowego oszczędzania z ulgami podatkowymi: Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). Główną korzyścią płynącą z posiadania tych kont jest możliwość uniknięcia lub odroczenia zapłaty 19% podatku od zysków kapitałowych, znanego jako "Podatek Belki". W przypadku IKE, po osiągnięciu wieku emerytalnego i spełnieniu innych warunków, możesz wypłacić zgromadzone środki bez podatku. IKZE działa nieco inaczej wpłaty na to konto można odliczyć od dochodu w rocznym rozliczeniu podatkowym, co oznacza natychmiastową korzyść podatkową. Podatek od zysków zostanie naliczony dopiero przy wypłacie środków, ale często w niższej stawce, zwłaszcza jeśli wypłata następuje po osiągnięciu wieku emerytalnego. Wybór między IKE a IKZE zależy od Twojej indywidualnej sytuacji podatkowej i celów. Warto dokładnie przeanalizować obie opcje, aby wybrać tę, która przyniesie Ci największe korzyści.

Najczęstsze błędy początkujących inwestorów – jak uczyć się na cudzych potknięciach?

Droga do sukcesu w inwestowaniu często bywa wybrukowana błędami, zwłaszcza na początku. Aby ułatwić Ci start, oto kilka najczęściej popełnianych pomyłek, których warto unikać:

- Inwestowanie pod wpływem emocji: Strach przed stratą i chciwość to dwaj najwięksi wrogowie inwestora. Emocje mogą prowadzić do irracjonalnych decyzji, takich jak paniczna sprzedaż akcji podczas spadków czy kupowanie na samej górce hossy. Kluczem jest dyscyplina i trzymanie się swojej strategii.

- Brak strategii i podążanie za "gorącymi" trendami: Inwestowanie bez planu, oparte na plotkach i podążaniu za modnymi obecnie aktywami, to prosta droga do strat. Zanim zainwestujesz, musisz mieć jasno określoną strategię, która uwzględnia Twoje cele i tolerancję na ryzyko.

- Niedocenianie kosztów: Opłaty za zarządzanie funduszami, prowizje maklerskie, podatki wszystkie te elementy mogą znacząco uszczuplić Twoje zyski, zwłaszcza w długim terminie. Zawsze dokładnie sprawdzaj wszystkie koszty związane z Twoimi inwestycjami.

Twoja droga do finansowej niezależności: jak postawić pierwszy krok jeszcze dziś?

Pamiętaj, że inwestowanie długoterminowe to maraton, a nie sprint. Kluczem do sukcesu jest nie tylko wybór odpowiednich instrumentów, ale przede wszystkim edukacja, konsekwencja w działaniu i cierpliwość. Nie czekaj na idealny moment, bo taki prawdopodobnie nigdy nie nadejdzie. Zacznij od małych kroków, buduj swoją wiedzę i stopniowo powiększaj swój portfel. Świadome i przemyślane decyzje inwestycyjne podejmowane dzisiaj, mogą otworzyć Ci drzwi do finansowej niezależności w przyszłości. Zacznij działać już dziś!