Na giełdzie najwięcej kosztują błędy, które koncentrują kapitał w jednym miejscu: jednej spółce, jednym sektorze albo jednym rynku. Dobrze ustawiona dywersyfikacja nie jest ozdobą portfela, tylko sposobem na to, by pojedynczy spadek nie zniszczył całego wyniku. W tym tekście pokazuję, jak rozumieć to pojęcie w praktyce, jak budować portfel z myślą o polskim inwestorze i gdzie kończy się sens rozpraszania ryzyka.

Najważniejsze zasady, zanim zaczniesz układać portfel

- Nie licz samych pozycji - ważniejsze jest to, czy aktywa reagują inaczej na te same wydarzenia.

- Jedna branża to za mało - kilka spółek z tego samego sektora nadal daje wysokie ryzyko skupienia.

- Geografia ma znaczenie - ograniczenie się do jednego rynku zwiększa zależność od lokalnej koniunktury i waluty.

- ETF-y upraszczają życie - pozwalają uzyskać szeroką ekspozycję bez ręcznego kupowania dziesiątek papierów.

- Regularność działa lepiej niż zgadywanie dołka - stałe wpłaty zmniejszają presję złego momentu wejścia.

- Rebalancing jest częścią planu - bez niego proporcje portfela z czasem same się rozjeżdżają.

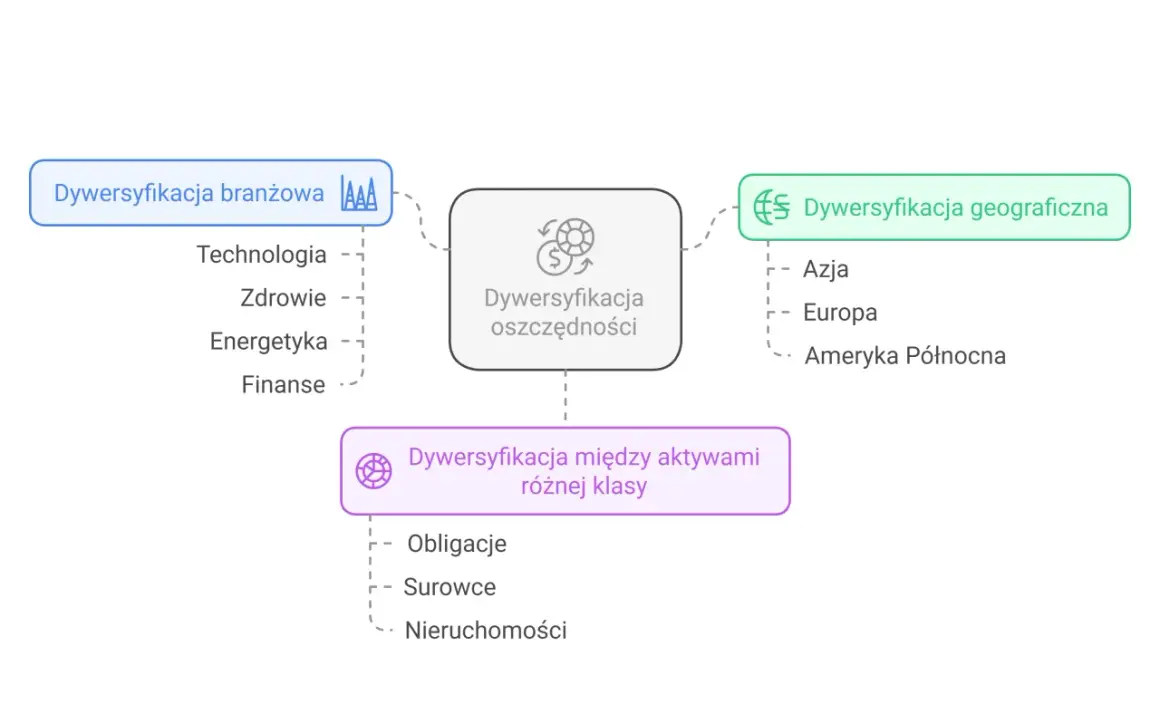

Co naprawdę daje dywersyfikacja na giełdzie

Najprościej: chodzi o to, by różne składniki portfela reagowały inaczej na te same wydarzenia. Jeśli jedna spółka traci po słabym raporcie, inna może zyskać na droższym surowcu, a jeszcze inna utrzymać wynik dzięki stabilnemu biznesowi. Wtedy portfel nie jest zakładnikiem jednego scenariusza.

W praktyce liczy się korelacja, czyli to, jak mocno aktywa poruszają się razem. Dwa instrumenty mogą wyglądać na różne, ale jeśli oba zależą od tych samych stóp procentowych, tego samego sektora i tej samej waluty, rozproszenie ryzyka jest tylko pozorne.

Dlatego nie mylę liczby pozycji z jakością portfela. Dziesięć spółek z jednej branży bywa słabszym zabezpieczeniem niż trzy dobrze dobrane klasy aktywów. To właśnie tu wielu początkujących popełnia pierwszy błąd: myśli kategoriami „więcej nazw = mniejsze ryzyko”, a rynek tak nie działa. Skoro sens jest jasny, przechodzę do tego, jakie warstwy portfela naprawdę warto łączyć.

Z jakich warstw warto budować portfel

Na giełdzie patrzę na portfel jak na konstrukcję z kilku niezależnych warstw. Nie każda musi być skomplikowana, ale każda powinna wnosić coś innego. Dopiero wtedy kapitał przestaje zależeć od jednego impulsu z rynku.

Akcje i obligacje

Akcje dają potencjał wzrostu, obligacje zwykle stabilizują wynik. W bardziej nerwowych okresach rynek akcji potrafi spadać szybciej, więc część dłużna działa jak amortyzator. To nie znaczy, że obligacje zawsze rosną, ale zwykle pomagają ograniczać amplitudę portfela.

Sektory i branże

Łączenie spółek z różnych sektorów ma sens wtedy, gdy ich biznesy nie zależą od tych samych czynników. Technologia, zdrowie, energetyka, finanse i dobra konsumpcyjne potrafią zachowywać się zupełnie inaczej w tej samej fazie cyklu. Jeśli trzymasz wyłącznie banki albo wyłącznie spółki wzrostowe, portfel jest bardziej wrażliwy na jeden rodzaj szoku.

Geografia i waluta

Dla polskiego inwestora to szczególnie ważne. Ograniczenie się do GPW oznacza, że jesteś mocno zależny od krajowej koniunktury, polityki i złotego. Ekspozycja na USA, Europę czy rynki globalne zwykle poprawia odporność portfela, choć wnosi też ryzyko walutowe i czasem wyższe koszty wejścia.

Czas i regularność

Tu wchodzi regularne inwestowanie. Stała wpłata co miesiąc nie eliminuje ryzyka, ale ogranicza problem złego momentu wejścia. Kupujesz raz drożej, raz taniej, a średnia cena zakupu przestaje zależeć od jednego pechowego dnia. To prosta rzecz, ale w praktyce mocno obniża presję emocjonalną. Kiedy te warstwy już masz, pozostaje pytanie najważniejsze: jak je zważyć, żeby portfel był spójny z Twoim celem.

Jak dobrać proporcje do własnego profilu

Nie istnieje jeden poprawny portfel. Ten sam układ może być rozsądny dla osoby, która inwestuje 15 lat, i zupełnie zły dla kogoś, kto za trzy lata chce użyć pieniędzy na wkład własny. Ja zaczynam więc nie od instrumentów, tylko od odpowiedzi na trzy pytania: kiedy będę potrzebować kapitału, jak dużo spadku wytrzymam i ile czasu chcę poświęcać na obsługę portfela.

Horyzont inwestycyjny

Im dłuższy horyzont, tym większy sens ma część akcyjna. Gdy pieniądze mają pracować kilkanaście lat, krótkoterminowa zmienność przestaje mieć aż tak duże znaczenie. Jeśli jednak środki mogą być potrzebne szybko, agresywny udział akcji bywa po prostu niepraktyczny.

Tolerancja na spadki

To najbardziej niedoceniany element. Portfel może wyglądać świetnie na papierze, ale jeśli 20-procentowa korekta powoduje, że przestajesz spać spokojnie, to układ jest źle dobrany. Rozsądny portfel to taki, który da się utrzymać również wtedy, gdy rynek nie pomaga.

Przeczytaj również: Day trading: Co to jest? Ryzyko, zyski i jak zacząć w Polsce

Koszty i prostota

Najlepszy portfel to nie ten najbardziej rozbudowany, tylko ten, który da się konsekwentnie prowadzić. Każda dodatkowa pozycja oznacza prowizje, czas, czasem przewalutowanie i więcej decyzji. W wielu przypadkach sensowniejszy jest rdzeń portfela, czyli główna część kapitału oparta na szerokim funduszu ETF lub kilku szerokich ekspozycjach, a dopiero później dodatki tematyczne. Prosta konstrukcja często daje lepszy efekt niż kolekcjonowanie przypadkowych pomysłów. Żeby to nie było zbyt abstrakcyjne, pokazuję trzy poglądowe układy portfela.

Przykładowe układy portfela dla różnych podejść

Poniższe modele są poglądowe, nie uniwersalne. Pokazują raczej logikę budowy portfela niż gotową receptę. W praktyce dopasowuję je do wieku, celu, stabilności dochodu i odporności psychicznej inwestora.

| Podejście | Akcje | Obligacje lub inne stabilniejsze aktywa | Geografia | Co daje taki układ |

|---|---|---|---|---|

| Ostrożne | 30-40% | 50-60% | Polska + rynki zagraniczne | Niższa zmienność, wolniejsze tempo wzrostu |

| Zrównoważone | 60-70% | 20-30% | GPW plus szeroka ekspozycja globalna | Dobry kompromis między wzrostem a stabilnością |

| Agresywne | 80-90% | 10-20% | Globalnie, z częścią poza Polską | Większy potencjał zysku, ale też większe wahania |

W polskich warunkach bardzo często sensowny okazuje się prosty układ: szeroki ETF jako baza, do tego jedna lub dwie dodatkowe ekspozycje sektorowe albo regionalne. Taki model łatwiej utrzymać niż portfel złożony z kilkunastu drobnych pozycji. A skoro już widać przykłady, czas nazwać pułapki, które najczęściej psują cały efekt.

Błędy, które udają zróżnicowanie, ale nim nie są

Największy problem nie polega na tym, że ktoś ma za mało instrumentów. Problem zaczyna się wtedy, gdy portfel wygląda szeroko, ale w rzeczywistości nadal opiera się na jednym pomyśle. W praktyce widzę kilka powtarzalnych błędów.

- Przeładowanie jednym sektorem - kilka spółek z tej samej branży nadal reaguje na podobne ryzyka.

- Skupienie wyłącznie na Polsce - to klasyczny home bias, czyli nadmierne przywiązanie do rynku krajowego.

- Kupowanie kilku ETF-ów, które śledzą niemal to samo - liczba pozycji rośnie, ale realna różnorodność nie.

- Ignorowanie kosztów - prowizje, spread i przewalutowanie mają większe znaczenie, niż wielu osobom się wydaje.

- Brak planu utrzymania proporcji - portfel z czasem sam się rozjeżdża, jeśli go nie pilnujesz.

Ja szczególnie uważam na dwie rzeczy: pozorną szerokość portfela i nadmierne komplikowanie prostych rozwiązań. Jeśli dana konstrukcja wymaga ciągłego tłumaczenia sobie, dlaczego działa, zwykle jest zbyt złożona. Rozsądny portfel nie potrzebuje magii, tylko dyscypliny i konsekwencji, a to prowadzi już do utrzymania proporcji w czasie.

Jak utrzymać równowagę portfela, gdy rynek zaczyna szarpać

Najpraktyczniej jest wracać do założonych proporcji raz na kilka miesięcy albo wtedy, gdy jedna część portfela wyraźnie odjedzie od planu. Nie robię tego po każdym ruchu rynku, bo zbyt częste korekty podnoszą koszty i zamieniają inwestowanie w ciągłe zgadywanie. Lepszy jest prosty rytm: sprawdzam skład, porównuję go z celem i dokupuję to, czego w portfelu jest za mało.

- Ustalam docelowe udziały przed zakupem.

- Sprawdzam portfel w stałym rytmie, a nie pod wpływem emocji.

- Dokupuję elementy, które spadły poniżej planu, zamiast wszystko wyprzedawać.

- Nie zmieniam strategii tylko dlatego, że rynek miał zły miesiąc.

Właśnie tak rozumiem sens rozproszenia kapitału: nie jako próbę przewidzenia każdej zmiany, ale jako sposób na to, by portfel był odporny na kilka różnych wersji rynku. Gdy układ aktywów, walut i sektorów jest przemyślany, jedna nieudana pozycja przestaje dominować nad całym wynikiem.