Emerytura kapitałowa stanowi kluczowy element przyszłości finansowej każdej kobiety w Polsce. Zrozumienie zasad jej naliczania i specyfiki systemu emerytalnego jest niezbędne do świadomego planowania i zapewnienia sobie godnych warunków życia na starość. Ten artykuł ma na celu dostarczenie rzetelnej wiedzy i praktycznych wskazówek, które pomogą rozwiać wątpliwości i podjąć najlepsze decyzje dotyczące Twojej emerytury.

Emerytura kapitałowa: Dlaczego jest tak ważna dla kobiet?

W Polsce system emerytalny opiera się na kilku filarach, a świadczenia z Zakładu Ubezpieczeń Społecznych (ZUS) stanowią podstawę zabezpieczenia dla większości obywateli. Jednakże, zrozumienie, w jaki sposób budowana jest Twoja przyszła emerytura, jest kluczowe dla każdej kobiety, która chce świadomie zarządzać swoimi finansami i zapewnić sobie stabilność na lata po zakończeniu aktywności zawodowej. Wiedza ta pozwala nie tylko ocenić potencjalną wysokość przyszłego świadczenia, ale także podjąć kroki w celu jego zwiększenia.

Szokujące statystyki: Jak duża jest luka emerytalna między kobietami a mężczyznami w Polsce?

Jednym z najbardziej niepokojących faktów dotyczących polskiego systemu emerytalnego jest znacząca luka płacowa, która przekłada się bezpośrednio na wysokość świadczeń. Jak pokazują dane, średnia emerytura wypłacana kobietom jest statystycznie niższa o około 30-40% w porównaniu do świadczeń mężczyzn. Ta dysproporcja nie jest przypadkowa i wynika z szeregu czynników, które postaramy się szczegółowo omówić. Zrozumienie przyczyn tej luki to pierwszy krok do jej zminimalizowania i zapewnienia sobie lepszej przyszłości finansowej.

Nowy system emerytalny w pigułce: Co każda kobieta urodzona po 1948 roku musi wiedzieć?

Obecny system emerytalny, często określany jako "nowy system", obowiązuje osoby urodzone po 31 grudnia 1948 roku. Jego podstawowe założenie jest proste: wysokość przyszłego świadczenia zależy przede wszystkim od sumy składek, które zostały zgromadzone na Twoim indywidualnym koncie w ZUS w ciągu całej Twojej kariery zawodowej, a także od tzw. kapitału początkowego. Im więcej składek i im dłużej pracujesz, tym potencjalnie wyższa będzie Twoja emerytura. Kluczowe jest zatem gromadzenie kapitału przez cały okres aktywności zawodowej.

Fundament Twojej przyszłości: Jak budowana jest Twoja emerytura kapitałowa?

Zrozumienie mechanizmów obliczania emerytury kapitałowej jest fundamentalne dla każdej kobiety planującej swoją przyszłość finansową. To właśnie te mechanizmy decydują o tym, jak wysokie będzie Twoje miesięczne świadczenie po zakończeniu pracy zawodowej. Przyjrzyjmy się bliżej, co wpływa na ostateczną kwotę, którą będziesz otrzymywać.

Konto a subkonto w ZUS: Gdzie trafiają Twoje składki i jakie to ma znaczenie?

W ramach systemu emerytalnego Twoje składki są gromadzone na dwóch głównych poziomach: na indywidualnym koncie emerytalnym (I filar) oraz na subkoncie. Na konto trafia większość Twoich składek, które następnie są waloryzowane. Subkonto natomiast gromadzi środki, które mają szczególne znaczenie w kontekście dziedziczenia oraz tzw. okresowej emerytury kapitałowej. Zrozumienie różnic między tymi dwoma miejscami gromadzenia środków jest kluczowe dla pełnego obrazu Twoich przyszłych świadczeń.

Kluczowy wzór, który decyduje o Twoich pieniądzach: Kapitał dzielony przez miesiące życia

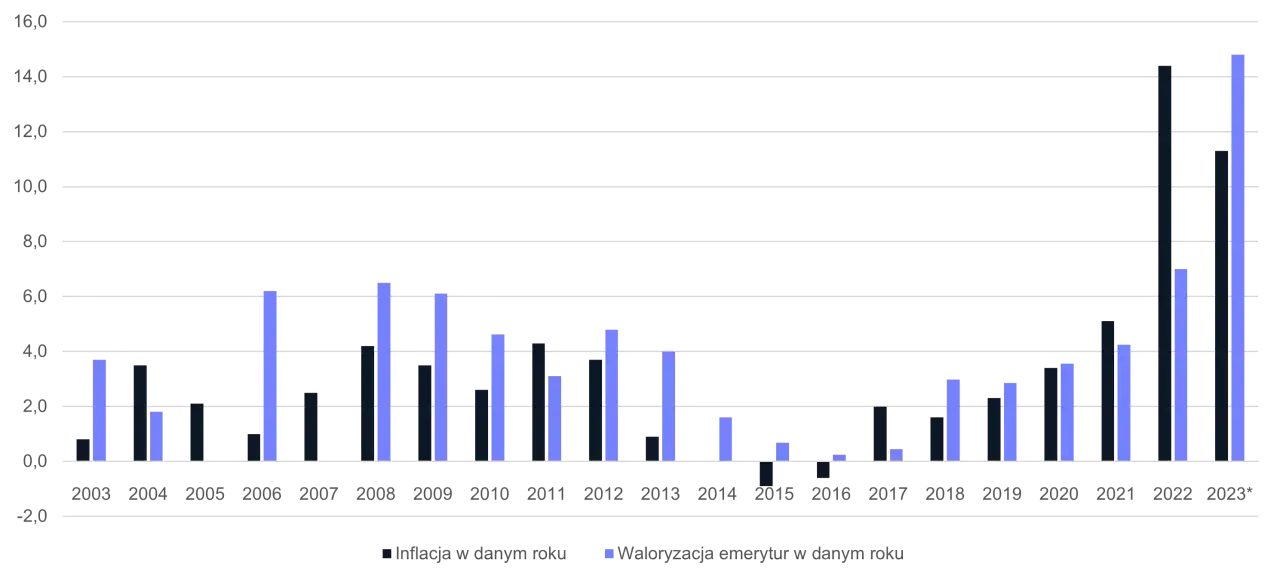

Podstawą obliczenia emerytury kapitałowej jest prosty, choć mający ogromne konsekwencje wzór. Suma zwaloryzowanych składek zgromadzonych na Twoim koncie i subkoncie w ZUS, powiększona o kapitał początkowy, jest dzielona przez tzw. średnie dalsze trwanie życia w miesiącach. Te dane są publikowane przez Główny Urząd Statystyczny (GUS) i stanowią kluczowy element kalkulacji. Każdy dodatkowy rok pracy, każda złotówka składki, a także wiek, w którym przejdziesz na emeryturę, mają bezpośredni wpływ na ostateczną kwotę Twojego świadczenia.

Główne wyzwania dla przyszłych emerytek: Dlaczego kobiety otrzymują niższe świadczenia?

Dysproporcje w wysokości emerytur między kobietami a mężczyznami wynikają z kilku powiązanych ze sobą czynników systemowych i społecznych. Zrozumienie tych mechanizmów jest kluczowe, aby móc świadomie planować swoją przyszłość i ewentualnie przeciwdziałać negatywnym skutkom.

Niższy wiek emerytalny: Czy wcześniejsza emerytura to na pewno korzyść?

Kobiety w Polsce mogą przejść na emeryturę w wieku 60 lat, podczas gdy mężczyźni muszą czekać do 65. roku życia. Choć na pierwszy rzut oka może się to wydawać korzystne, w rzeczywistości oznacza krótszy okres odprowadzania składek na ubezpieczenie emerytalne. Co więcej, zgromadzony kapitał jest następnie dzielony przez statystycznie większą liczbę miesięcy dalszego trwania życia, co bezpośrednio obniża wysokość miesięcznego świadczenia. Krótszy okres pracy i dłuższy okres pobierania świadczenia to dwa czynniki, które znacząco wpływają na niższą kwotę emerytury kobiet.

Statystyka kontra Twoje finanse: Jak dłuższe życie kobiet wpływa na wysokość świadczenia?

Kobiety w Polsce statystycznie żyją dłużej niż mężczyźni. Ta pozytywna informacja z punktu widzenia medycyny i jakości życia, ma jednak swoje przełożenie na system emerytalny. Ponieważ zgromadzony przez Ciebie kapitał jest dzielony przez średnią długość życia w miesiącach, a kobiety żyją dłużej, oznacza to, że ten sam kapitał musi wystarczyć na dłuższy okres wypłat. W praktyce przekłada się to na niższą miesięczną kwotę świadczenia emerytalnego.

Przerwy w karierze i luka płacowa: Ukryty koszt macierzyństwa i nierówności na rynku pracy

Kobiety często doświadczają przerw w karierze zawodowej, związanych przede wszystkim z opieką nad dziećmi (urlopy macierzyńskie, wychowawcze). Okresy te są zazwyczaj traktowane jako okresy nieskładkowe, co oznacza, że w tym czasie nie są odprowadzane składki na ubezpieczenie emerytalne. Dodatkowo, kobiety często zarabiają mniej niż mężczyźni na porównywalnych stanowiskach (tzw. luka płacowa). Obie te kwestie krótszy okres opłacania składek i niższe zarobki bezpośrednio przekładają się na niższy zgromadzony kapitał emerytalny, a w konsekwencji na niższą przyszłą emeryturę.

Okresowa emerytura kapitałowa: Dodatkowe świadczenie wyłącznie dla kobiet

System emerytalny przewiduje pewne specyficzne rozwiązania, które mają na celu zniwelowanie niektórych nierówności. Jednym z nich jest okresowa emerytura kapitałowa, która jest dostępna wyłącznie dla kobiet.

Kto i na jakich zasadach może otrzymać pieniądze z subkonta między 60. a 65. rokiem życia?

Okresowa emerytura kapitałowa jest świadczeniem skierowanym do kobiet, które ukończyły 60 lat, ale jeszcze nie osiągnęły wieku 65 lat, a jednocześnie są członkami Otwartych Funduszy Emerytalnych (OFE) lub posiadają środki na subkoncie w ZUS. To świadczenie jest finansowane ze środków zgromadzonych na subkoncie i wypłacane jest do momentu, gdy kobieta osiągnie wiek 65 lat. Jest to pewnego rodzaju pomost między wiekiem emerytalnym a wiekiem, w którym następuje ostateczne przeliczenie świadczenia.

Co się dzieje po ukończeniu 65 lat? Automatyczne przeliczenie emerytury przez ZUS

Po osiągnięciu przez kobietę wieku 65 lat, Zakład Ubezpieczeń Społecznych z urzędu dokonuje przeliczenia jej emerytury. W tym momencie środki zgromadzone na subkoncie są włączane do podstawy obliczenia docelowej emerytury. Do podziału kapitału przyjmuje się wówczas tablice dalszego trwania życia dla wieku 65 lat, co może wpłynąć na ostateczną wysokość świadczenia.

Subkonto w ZUS – Twoje prywatne, dziedziczone środki. Czy wiesz, jak nimi zarządzać?

Subkonto w ZUS to nie tylko miejsce gromadzenia środków, które wpływają na Twoją okresową emeryturę kapitałową. To także ważny element planowania spadkowego, który pozwala zabezpieczyć Twoich bliskich.

Dziedziczenie środków z subkonta: Jak zabezpieczyć bliskich na wypadek Twojej śmierci?

Środki zgromadzone na subkoncie w ZUS, w przeciwieństwie do tych znajdujących się na głównym koncie emerytalnym (I filar), podlegają dziedziczeniu. Oznacza to, że w przypadku śmierci ubezpieczonego, pieniądze te mogą trafić do wskazanych przez niego osób. Jest to istotna różnica, która daje pewną elastyczność w zarządzaniu majątkiem na wypadek śmierci.

Wskazanie osób uposażonych a dziedziczenie ustawowe – co musisz wiedzieć?

Aby środki z subkonta trafiły do konkretnych osób, warto aktywnie zarządzać swoim kontem i wskazać osoby uposażone. Procedura ta jest zazwyczaj prostsza i szybsza niż dziedziczenie ustawowe, które odbywa się zgodnie z kolejnością określoną w Kodeksie cywilnym. Wskazanie beneficjentów pozwala mieć pewność, że Twoje środki trafią do tych, których chcesz wesprzeć.

Wspólność majątkowa a środki na subkoncie: Jakie prawa ma Twój współmałżonek?

Ważną kwestią, którą należy wziąć pod uwagę, jest wspólność majątkowa małżeńska. Jeśli jesteś w związku małżeńskim i obowiązuje Was wspólność majątkowa, połowa środków zgromadzonych na Twoim subkoncie w ZUS przypada Twojemu współmałżonkowi. Jest to istotne przy planowaniu dziedziczenia i warto mieć tę informację na uwadze.

Jak realnie zwiększyć swoją przyszłą emeryturę? Praktyczne strategie dla każdej kobiety

Choć system emerytalny może wydawać się skomplikowany, a statystyki dotyczące wysokości świadczeń dla kobiet nie napawają optymizmem, istnieje wiele praktycznych sposobów, aby aktywnie wpłynąć na wysokość swojej przyszłej emerytury. Kluczem jest świadome działanie i wykorzystanie dostępnych możliwości.

Pracuj dłużej, zyskaj więcej: Jak każdy dodatkowy rok pracy wpływa na wysokość świadczenia?

Każdy dodatkowy rok pracy po osiągnięciu ustawowego wieku emerytalnego ma znaczący wpływ na wysokość Twojego świadczenia. Po pierwsze, wydłuża okres, w którym gromadzisz kapitał, a po drugie, zmniejsza liczbę miesięcy, przez które ten kapitał będzie dzielony. Efekt jest prosty: im dłużej pracujesz, tym wyższa będzie Twoja miesięczna emerytura. Nawet kilka dodatkowych lat może zrobić znaczącą różnicę.

Przeliczenie emerytury po osiągnięciu 65 lat – na czym polega i czy warto czekać?

Nawet jeśli zdecydujesz się przejść na emeryturę wcześniej, po osiągnięciu 65. roku życia ZUS z urzędu przelicza Twoje świadczenie. W tym procesie środki z subkonta są włączane do podstawy obliczenia emerytury, a do dzielenia używa się tablic trwania życia dla wieku 65 lat. Często jest to korzystne rozwiązanie, które może zwiększyć wysokość Twojej emerytury, dlatego warto rozważyć tę opcję.

III filar to konieczność: Jak IKE, IKZE i PPK mogą uzupełnić Twoją emeryturę z ZUS?

Świadczenie z ZUS, choć stanowi podstawę zabezpieczenia, często nie jest wystarczające do utrzymania dotychczasowego standardu życia. Dlatego tak ważne jest korzystanie z tzw. III filaru, czyli dobrowolnych form oszczędzania na emeryturę. Indywidualne Konta Emerytalne (IKE), Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) oraz Pracownicze Plany Kapitałowe (PPK) to narzędzia, które pozwalają zbudować dodatkowy kapitał, znacząco uzupełniający świadczenie z ZUS i zapewniający większy komfort finansowy na starość.

Emerytura a renta rodzinna: Jakie masz prawa po śmierci małżonka?

W przypadku śmierci małżonka, system emerytalny przewiduje możliwość przejścia na rentę rodzinną, która może stanowić istotne wsparcie finansowe.

Wybór korzystniejszego świadczenia: Kiedy opłaca się zrezygnować z własnej emerytury?

Po śmierci męża, masz prawo do wyboru: możesz pobierać swoją własną emeryturę lub zdecydować się na rentę rodzinną. Kluczowe jest porównanie wysokości obu świadczeń. Jeśli renta rodzinna jest wyższa niż Twoja indywidualna emerytura, opłaca się z niej skorzystać. Decyzja ta powinna być poprzedzona dokładną analizą i kalkulacją, aby wybrać najkorzystniejsze rozwiązanie dla Twojej sytuacji finansowej.

Przeczytaj również: Co to jest airdrop kryptowaluty i jak uniknąć oszustw?

Czy można pobierać rentę rodzinną i okresową emeryturę kapitałową jednocześnie?

Tak, istnieje możliwość jednoczesnego pobierania renty rodzinnej oraz okresowej emerytury kapitałowej. Oznacza to, że kobiety w wieku 60-65 lat, które są uprawnione do renty rodzinnej po zmarłym mężu, mogą również otrzymywać świadczenie ze swojego subkonta w ZUS. Ta kumulacja świadczeń może znacząco poprawić Twoją sytuację finansową w okresie przejściowym przed osiągnięciem wieku 65 lat.