Emerytura z ZUS to nie tylko formalna decyzja administracyjna, ale realna podstawa domowego budżetu na lata. Żeby sensownie ocenić przyszłą kwotę świadczenia, trzeba wiedzieć, jak działa system, co robią fundusze i dlaczego znaczenie ma nie tylko staż, ale też dokumenty, waloryzacja i moment złożenia wniosku. W praktyce wiele osób traci pieniądze nie przez jedną dużą pomyłkę, lecz przez kilka małych niedopatrzeń rozciągniętych na lata.

Najkrótsza wersja: emerytura z ZUS zależy od składek, wieku i dobrze zebranych dokumentów

- FUS finansuje bieżące świadczenia, a ZUS prowadzi ewidencję składek i wypłaca emerytury.

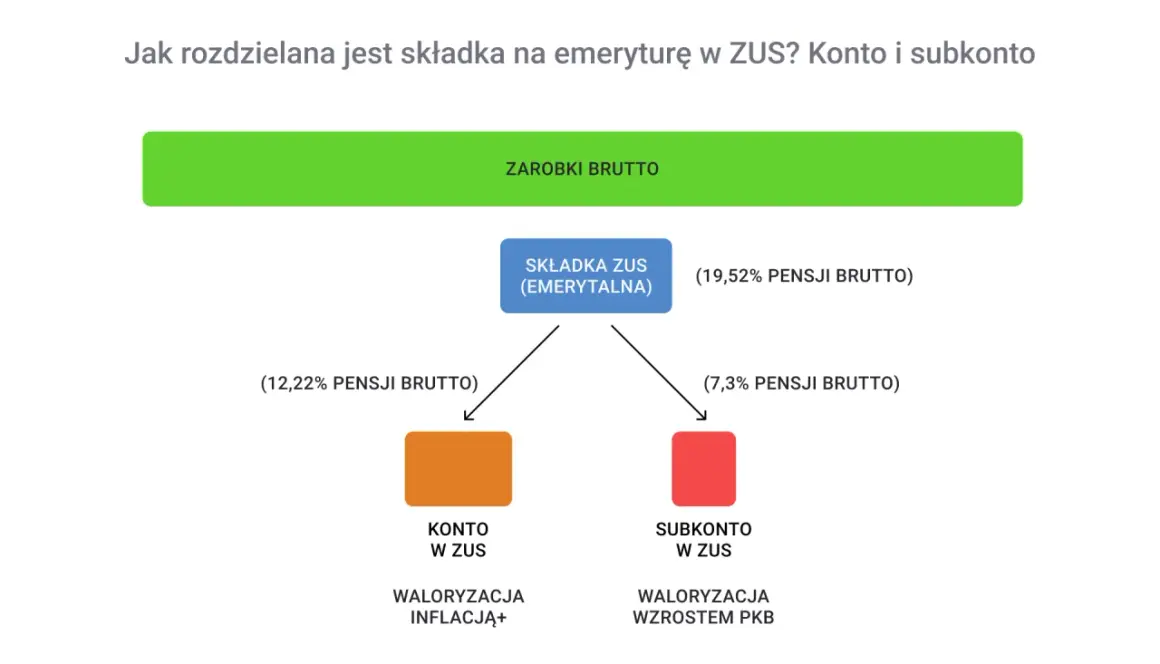

- Na wysokość świadczenia wpływają zwaloryzowane składki, kapitał początkowy, subkonto i moment przejścia na emeryturę.

- Powszechny wiek emerytalny w Polsce wynosi 60 lat dla kobiet i 65 lat dla mężczyzn.

- Wniosek o emeryturę składa się najczęściej na formularzu EMP, elektronicznie lub papierowo.

- Od 1 marca 2026 r. najniższa gwarantowana emerytura wynosi 1978,49 zł, ale nie każdy automatycznie dostaje tę kwotę.

Jak działa emerytura z ZUS i co finansują fundusze

ZUS jest instytucją, ale pieniądze na świadczenia płyną z Funduszu Ubezpieczeń Społecznych. Jak podaje ZUS, w ramach FUS działają cztery podstawowe fundusze: emerytalny, rentowy, chorobowy i wypadkowy. To ważne rozróżnienie, bo dla przyszłego emeryta liczy się nie tylko sam zapis na koncie, lecz także to, że system jest repartycyjny, czyli dzisiejsze składki finansują bieżące wypłaty.

| Element systemu | Rola | Znaczenie dla emerytury |

|---|---|---|

| FUS | Finansuje bieżące świadczenia | Z tego źródła wypłacane są emerytury |

| Konto w ZUS | Ewidencjonuje składki i kapitał początkowy | Pokazuje, ile kapitału budujesz w czasie pracy |

| Subkonto | Przechowuje dodatkową ewidencję części składek | Może podnieść przyszłe świadczenie |

| FRD | Fundusz Rezerwy Demograficznej | Pomaga stabilizować system w dłuższym okresie |

W praktyce dobrze jest patrzeć na ZUS jak na rejestr i operatora systemu, a nie na prywatny depozyt. W tle działa też Fundusz Rezerwy Demograficznej, który ma łagodzić skutki starzenia się społeczeństwa, więc cały mechanizm jest bardziej złożony niż proste „odkładam i odbieram”. Kiedy to rozumiesz, łatwiej przejść do pytania, od czego dokładnie zależy twoja własna kwota.

Od czego zależy wysokość świadczenia

Najkrócej: od tego, ile kapitału zebrałeś na koncie i subkoncie, jak został zwaloryzowany i przez ile miesięcy ma to zostać podzielone. W uproszczeniu emerytura na nowych zasadach to zwaloryzowany kapitał podzielony przez średnie dalsze trwanie życia, więc późniejsze przejście zwykle oznacza wyższą miesięczną wypłatę. Kalkulator emerytalny ZUS uwzględnia nie tylko składki zapisane na koncie, lecz także kapitał początkowy, środki na subkoncie, a w przypadku części osób również środki zgromadzone w OFE.| Co wpływa na wynik | Dlaczego ma znaczenie | Na co zwrócić uwagę |

|---|---|---|

| Składki na koncie | Tworzą podstawę obliczenia świadczenia | Sprawdź, czy wszystkie okresy pracy są ujęte |

| Kapitał początkowy | Rekompensuje pracę sprzed 1999 r. | To często niedoszacowany element wyliczenia |

| Subkonto | Zwiększa bazę do obliczeń | Ma znaczenie szczególnie dla osób z dawnych roczników |

| OFE | Dotyczy części osób objętych dawnymi zasadami | Warto sprawdzić, czy dane są zgodne z rzeczywistością |

| Wiek przejścia | Zmienia liczbę miesięcy, przez które dzieli się kapitał | Każdy dodatkowy rok pracy zwykle poprawia wynik |

Jak złożyć wniosek i nie opóźnić wypłaty

Standardowo wniosek składa się na formularzu EMP, elektronicznie przez PUE/eZUS albo w wersji papierowej. Ja traktuję to jak operację, której nie robi się w pośpiechu, bo brak jednego dokumentu potrafi opóźnić decyzję i wymusić dodatkową korespondencję.

- Sprawdź, czy masz potwierdzone okresy składkowe i nieskładkowe.

- Przygotuj dokumenty o zatrudnieniu, działalności, służbie wojskowej, bezrobociu, urlopie wychowawczym lub studiach, jeśli mają znaczenie dla twojego kapitału.

- Jeśli pracowałeś w szczególnych warunkach, dołącz dokumenty potwierdzające ten fakt.

- Złóż wniosek najwcześniej w momencie, gdy spełniasz warunki wieku, bo emerytura jest przyznawana od miesiąca złożenia wniosku, ale nie wcześniej niż od dnia osiągnięcia powszechnego wieku emerytalnego.

- Po decyzji sprawdź termin odwołania, bo na złożenie odwołania do sądu za pośrednictwem jednostki ZUS masz miesiąc od doręczenia decyzji.

To brzmi technicznie, ale w praktyce ma prostą logikę. Im lepiej przygotujesz dokumenty, tym mniej ryzykujesz opóźnienie, a im lepiej ustawisz moment złożenia wniosku, tym większa szansa, że nie oddasz sobie samemu jednego miesiąca świadczenia. Następny problem to błędy, które nie wyglądają groźnie, a potrafią obniżyć wynik.

Najczęstsze błędy, które zaniżają emeryturę

- Brak dokumentów sprzed wielu lat. Najczęściej giną świadectwa pracy, zaświadczenia płacowe albo potwierdzenia okresów, które wydają się „oczywiste”, a dla ZUS nimi nie są.

- Pomijanie kapitału początkowego. Osoby z dłuższym stażem przed 1999 r. często nie doszacowują jego znaczenia.

- Nieprawidłowe dane na subkoncie lub w OFE. To nie jest szczegół księgowy, tylko realna część wyliczenia.

- Składanie wniosku bez sprawdzenia wariantów. Czasem rok dłuższej pracy daje lepszy efekt niż drobne dopłaty składek.

- Liczenie wyłącznie na minimum ustawowe. Gwarancja minimalnej kwoty nie rozwiązuje problemu niskiego kapitału, jeśli ktoś nie spełnia warunków albo ma bardzo krótki staż.

Ja zwracam uwagę zwłaszcza na pierwszy punkt, bo dokumenty są najłatwiejsze do odzyskania na starcie, a najtrudniejsze po latach. Gdy ten etap jest uporządkowany, sensownie przejść do pytania, czy sam ZUS wystarczy, czy lepiej zbudować jeszcze drugi poziom zabezpieczenia.

Jak łączyć świadczenie z ZUS z prywatnymi funduszami

W moim podejściu emerytura z ZUS to fundament, ale rzadko pełny plan finansowy. Jeśli prognoza z systemu publicznego jest niższa od potrzeb, lukę najlepiej zamykać długoterminowym oszczędzaniem, a nie liczeniem na jednorazowe nadrobienie strat tuż przed końcem kariery. Tu sensownie działają rozwiązania takie jak PPK, IKE, IKZE albo dobrze dobrane fundusze inwestycyjne, pod warunkiem że horyzont jest naprawdę długi, a ryzyko rozumiane, nie tylko akceptowane na papierze.

| Narzędzie | Po co służy | Największa zaleta | Ograniczenie |

|---|---|---|---|

| PPK | Automatyczne budowanie kapitału | Wpłaty pracodawcy i systematyczność | Najlepiej działa przy stabilnym zatrudnieniu |

| IKE / IKZE | Dobrowolne oszczędzanie na przyszłość | Korzyści podatkowe i kontrola nad wpłatami | Wymaga konsekwencji przez lata |

| Fundusze inwestycyjne | Dywersyfikacja kapitału | Szansa na wyższy wzrost niż na rachunku bieżącym | Wahania rynkowe są normalne |

To nie jest konkurencja dla ZUS, tylko uzupełnienie. Jeśli patrzysz na przyszłość przez pryzmat bezpieczeństwa finansowego, najrozsądniej jest rozdzielić rolę publicznej emerytury i prywatnych aktywów, zamiast oczekiwać, że jedno źródło rozwiąże wszystko. Z takim podejściem ostatni etap planowania staje się dużo bardziej rzeczowy.

Najwięcej daje porządek w danych, nie przypadkowy termin

Jeśli miałbym wskazać jedną rzecz, która realnie poprawia jakość decyzji emerytalnej, to byłoby nią sprawdzenie konta, subkonta i dokumentów z wyprzedzeniem, najlepiej kilka miesięcy, a nie kilka dni przed złożeniem wniosku. Dobrą praktyką jest też porównanie co najmniej dwóch scenariuszy, na przykład przejścia dokładnie po osiągnięciu wieku i po dodatkowym roku pracy, bo ta różnica często jest bardziej odczuwalna niż pojedyncza waloryzacja.

Warto również zajrzeć do rocznej informacji o stanie konta, jeśli już ją dostajesz, i potraktować ją jak narzędzie do planowania, a nie urzędową ciekawostkę. Na tym etapie nie chodzi o idealną teorię, tylko o to, żeby twoja przyszła emerytura była policzona na podstawie pełnych danych, a nie na bazie domysłów.