Osiągnięcie wieku emerytalnego to moment, w którym wiele kwestii finansowych nabiera nowego znaczenia. Jednym z takich zagadnień, które często budzi wątpliwości, są środki zgromadzone w Otwartych Funduszach Emerytalnych (OFE). Wielu z nas zastanawia się, co dokładnie dzieje się z tymi pieniędzmi, gdy przestajemy być aktywnymi zawodowo. Czy można je wypłacić jednorazowo? Jak wpływają na wysokość naszej emerytury? I co najważniejsze, czy nasze oszczędności trafią do spadkobierców? Postaram się rozwiać te wątpliwości i przedstawić klarowny obraz sytuacji.

Co dzieje się z pieniędzmi z OFE po przejściu na emeryturę

- Środki z OFE nie są wypłacane jednorazowo, lecz trafiają do ZUS, zwiększając podstawę do obliczenia emerytury.

- Mechanizm „suwaka bezpieczeństwa” stopniowo przenosi pieniądze z OFE na subkonto w ZUS na 10 lat przed emeryturą.

- Pozostała kwota z OFE, jeśli „suwak” nie zakończył działania, jest jednorazowo przekazywana do ZUS w momencie przejścia na emeryturę.

- Pieniądze zgromadzone na subkoncie w ZUS podlegają dziedziczeniu, w przeciwieństwie do środków z I filaru.

- Dziedziczenie dotyczy osób uposażonych lub spadkobierców, z uwzględnieniem zasad wypłaty gwarantowanej.

Twoje pieniądze z OFE a emerytura z ZUS – co musisz wiedzieć u progu emerytury

Kiedy zbliża się moment przejścia na zasłużony odpoczynek, pojawia się naturalne pytanie o los zgromadzonych oszczędności w Otwartych Funduszach Emerytalnych. Chcę od razu rozwiać pewien powszechny mit: środki te nie są wypłacane jednorazowo po osiągnięciu wieku emerytalnego. Zamiast tego, w całości trafiają do Zakładu Ubezpieczeń Społecznych (ZUS). Ich celem jest powiększenie podstawy, od której ZUS będzie obliczał wysokość Twojego comiesięcznego świadczenia. To proces w pełni zautomatyzowany, zaprojektowany tak, aby zapewnić Ci stabilniejsze i potencjalnie wyższe dochody na emeryturze. Nie musisz składać żadnych dodatkowych wniosków w tej sprawie system sam zadba o transfer środków.

Mit jednorazowej wypłaty: Dlaczego nie dostaniesz gotówki z OFE do ręki?

Często słyszę od znajomych i klientów pytanie: "Czy mogę dostać pieniądze z OFE od razu, gdy przejdę na emeryturę?". Niestety, odpowiedź brzmi: nie. Ustawodawca przewidział, że środki zgromadzone w OFE mają służyć przede wszystkim zwiększeniu stabilności finansowej emeryta w długim okresie. Jednorazowa wypłata mogłaby szybko stopnieć, zwłaszcza przy obecnych kosztach życia, i nie zapewniłaby długoterminowego bezpieczeństwa. Dlatego też, zamiast gotówki do ręki, środki te są obligatoryjnie przekazywane do ZUS, aby stać się częścią Twojej przyszłej emerytury. Wyobraźmy sobie sytuację: masz na koncie w OFE znaczną kwotę. Gdybyś mógł ją wypłacić od razu, mogłaby szybko zostać wydana na bieżące potrzeby, zamiast pracować na Twoją przyszłość. System emerytalny w Polsce opiera się na idei długoterminowego zabezpieczenia, a środki z OFE są integralną częścią tej strategii.

Kluczowa rola ZUS: Gdzie trafiają Twoje oszczędności z II filaru?

Wszystkie środki, które zgromadziłeś w ramach drugiego filaru emerytalnego, czyli w Otwartych Funduszach Emerytalnych, po osiągnięciu wieku emerytalnego trafiają do jednego, centralnego miejsca Twojego indywidualnego subkonta w Zakładzie Ubezpieczeń Społecznych. To właśnie to subkonto staje się kluczowym elementem w procesie obliczania Twojej przyszłej emerytury. ZUS, jako instytucja odpowiedzialna za zarządzanie systemem emerytalnym, przejmuje pieczę nad tymi środkami. Jego rola polega na tym, aby te pieniądze wraz z innymi składnikami Twojego kapitału emerytalnego zostały prawidłowo wliczone do podstawy wymiaru świadczenia. Dzięki temu ZUS zapewnia stabilność całego systemu i gwarantuje, że zgromadzone przez Ciebie fundusze będą pracować na Twoją przyszłość.

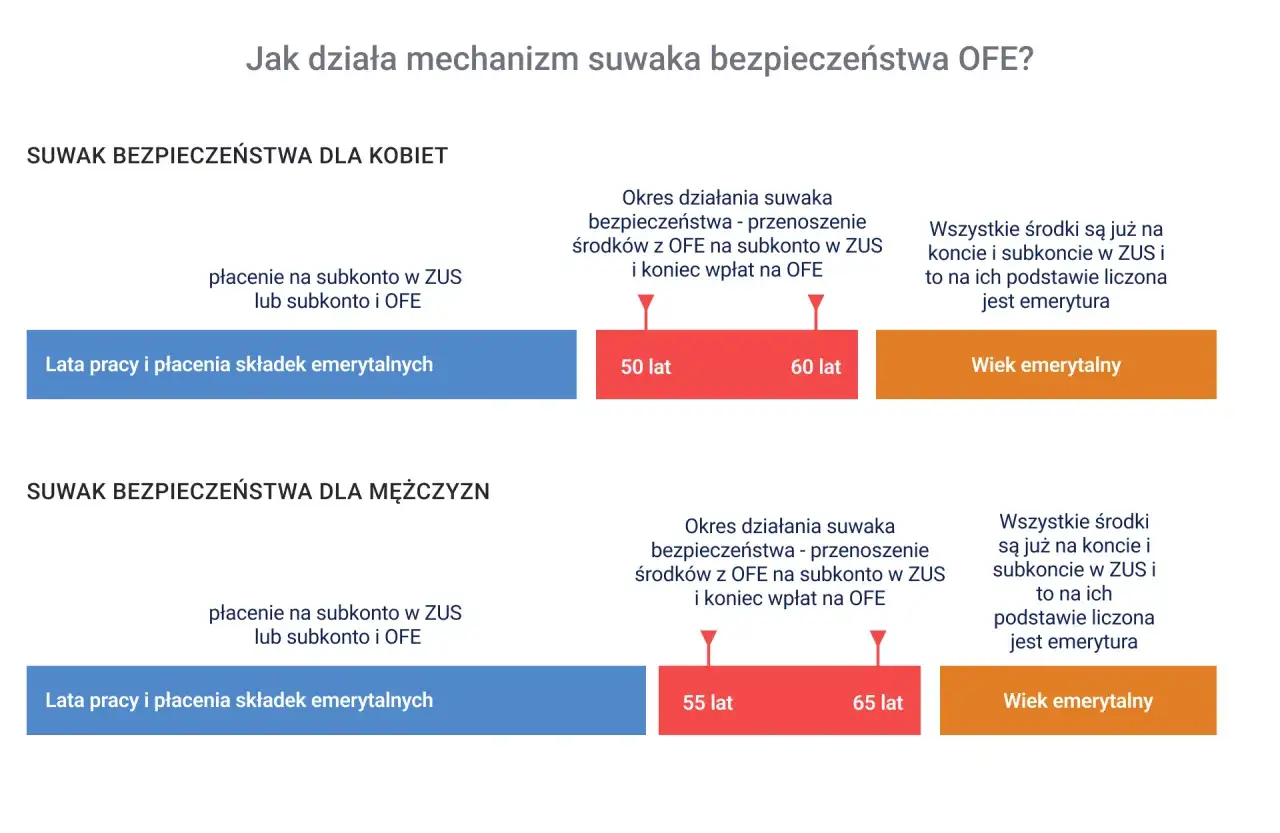

Jak działa „suwak bezpieczeństwa”? Krok po kroku o transferze Twoich środków

Mechanizm „suwaka bezpieczeństwa” jest niezwykle ważnym elementem procesu przenoszenia środków z OFE do ZUS. Jego głównym celem jest ochrona Twoich oszczędności przed gwałtownymi wahaniami na rynkach finansowych w kluczowym momencie tuż przed tym, jak zaczniesz pobierać emeryturę. Zrozumienie, jak działa, pomoże Ci lepiej ocenić stabilność Twojego kapitału emerytalnego.

Czym jest „suwak bezpieczeństwa” i dlaczego został wprowadzony?

„Suwak bezpieczeństwa” to mechanizm wprowadzony w polskim systemie emerytalnym, który ma za zadanie stopniowo zmniejszać zaangażowanie środków z Otwartego Funduszu Emerytalnego (OFE) w inwestycje o wyższym ryzyku w miarę zbliżania się do wieku emerytalnego. Jego głównym celem jest ochrona zgromadzonego kapitału przed potencjalnymi stratami na giełdzie w okresie, gdy jest on najbardziej potrzebny do zapewnienia przyszłej emerytury. Według danych ZUS, jest to kluczowe narzędzie zapobiegające sytuacji, w której nagły spadek wartości inwestycji mógłby znacząco obniżyć kwotę, od której obliczana jest emerytura.

Harmonogram transferu: Kiedy pieniądze z OFE zaczynają być przenoszone do ZUS?

Proces działania „suwaka bezpieczeństwa” rozpoczyna się na 10 lat przed osiągnięciem przez Ciebie ustawowego wieku emerytalnego. Od tego momentu, każdego miesiąca, pewna część Twoich środków zgromadzonych w OFE jest stopniowo przenoszona na Twoje indywidualne subkonto w ZUS. Ta stopniowa natura transferu ma na celu zminimalizowanie ryzyka związanego z jednorazowym przeniesieniem dużej kwoty w momencie, gdy rynki mogą być niestabilne. Dzięki temu rozwiązaniu, kapitał jest sukcesywnie lokowany w bardziej bezpieczne aktywa, a jego wartość jest stabilizowana przed ostatecznym przekazaniem do ZUS.

Automatyzacja procesu: Czy musisz składać jakieś wnioski?

Mam dla Ciebie dobrą wiadomość: cały proces transferu środków w ramach „suwaka bezpieczeństwa” jest w pełni zautomatyzowany. Nie musisz składać żadnych wniosków, wypełniać formularzy ani podejmować żadnych innych działań. Zakład Ubezpieczeń Społecznych i Otwarte Fundusze Emerytalne współpracują ze sobą, aby zapewnić płynne i bezproblemowe przenoszenie Twoich pieniędzy. To uproszczenie procedur ma na celu odciążenie Cię od formalności w ważnym dla Ciebie okresie, jakim jest przygotowanie do emerytury.Subkonto w ZUS – Twój nowy, kluczowy rachunek emerytalny

Po tym, jak środki z OFE zostaną przeniesione do ZUS, trafiają na Twoje indywidualne subkonto. To właśnie ten rachunek staje się fundamentalnym elementem Twojego przyszłego zabezpieczenia emerytalnego. Jego znaczenie jest nie do przecenienia, ponieważ bezpośrednio wpływa na wysokość świadczenia, które będziesz otrzymywać po zakończeniu aktywności zawodowej.

Konto a subkonto w ZUS: Jakie są fundamentalne różnice?

W systemie ZUS funkcjonują dwa kluczowe miejsca, gdzie gromadzone są Twoje środki: główne konto ubezpieczonego i subkonto. Na głównym koncie zapisywane są składki pochodzące z pierwszego filaru systemu emerytalnego, czyli te, które płacisz w trakcie swojej kariery zawodowej. Subkonto natomiast jest miejscem, gdzie trafiają środki z drugiego filaru, czyli właśnie z OFE. Fundamentalna różnica między nimi polega na tym, że środki zgromadzone na subkoncie, w przeciwieństwie do tych na głównym koncie, podlegają dziedziczeniu. To bardzo ważna informacja dla Ciebie i Twojej rodziny.Jak środki z OFE, zapisane na subkoncie, wpływają na wysokość Twojej emerytury?

Środki, które trafiły z OFE na Twoje subkonto w ZUS, stają się integralną częścią Twojego kapitału emerytalnego. Kiedy będziesz przechodzić na emeryturę, ZUS zsumuje wszystkie zgromadzone na obu kontach środki (z pierwszego i drugiego filaru) i na tej podstawie obliczy wysokość Twojego comiesięcznego świadczenia. Im wyższa kwota na subkoncie, tym potencjalnie wyższa będzie Twoja emerytura. To prosty mechanizm: więcej odłożonych pieniędzy oznacza wyższe świadczenie.

Czy możesz sprawdzić stan swojego subkonta? Instrukcja logowania do PUE ZUS

Mam dobrą wiadomość dla wszystkich, którzy chcą mieć pełną kontrolę nad swoimi finansami emerytalnymi: stan swojego subkonta w ZUS możesz sprawdzić w każdej chwili. Najprostszym i najwygodniejszym sposobem jest zalogowanie się do Platformy Usług Elektronicznych (PUE) ZUS. Po zalogowaniu znajdziesz tam szczegółowe informacje o wszystkich swoich środkach zgromadzonych w systemie. Zachęcam do regularnego monitorowania tych danych to pozwoli Ci lepiej planować swoją przyszłość finansową.Dziedziczenie środków z OFE po przejściu na emeryturę – najważniejsze zasady

Kwestia dziedziczenia środków zgromadzonych w OFE, które po osiągnięciu wieku emerytalnego trafiają na subkonto w ZUS, jest niezwykle ważna dla wielu osób. Chcę jasno i precyzyjnie wyjaśnić, jak wyglądają te zasady, abyś miał pewność, że Twoje oszczędności trafią do właściwych osób.

Czy pieniądze przekazane z OFE do ZUS przepadają po śmierci?

Absolutnie nie! To jeden z największych mitów dotyczących środków z OFE po ich przekazaniu do ZUS. Pieniądze, które trafiły z Otwartego Funduszu Emerytalnego na Twoje subkonto w Zakładzie Ubezpieczeń Społecznych, podlegają dziedziczeniu na takich samych zasadach, jak inne aktywa. Jest to fundamentalna różnica w porównaniu do środków zgromadzonych na głównym koncie w ZUS (pierwszy filar), które co do zasady nie są dziedziczone. Twoje oszczędności z OFE nie przepadają po Twojej śmierci.

Kto może odziedziczyć środki z subkonta: osoby uposażone a spadkobiercy ustawowi

Istnieją dwie główne ścieżki dziedziczenia środków z subkonta w ZUS. Po pierwsze, jeśli za życia wskazałeś osoby uposażone (np. w swoim OFE, a następnie informacja ta została przekazana do ZUS), to właśnie one otrzymają te środki. Jest to najprostsza i najszybsza droga. Po drugie, jeśli nie wskazałeś osób uposażonych, dziedziczenie odbywa się na podstawie przepisów prawa spadkowego środki trafią do Twoich spadkobierców ustawowych (np. małżonka, dzieci). Dlatego tak ważne jest, aby regularnie aktualizować dane o osobach uposażonych w ZUS.

Jak w praktyce wygląda proces wypłaty środków dla uprawnionych?

Gdy dojdzie do śmierci ubezpieczonego, który miał środki na subkoncie w ZUS, proces wypłaty dla uprawnionych jest stosunkowo prosty. Osoby uposażone lub spadkobiercy muszą złożyć odpowiedni wniosek do ZUS. Do wniosku należy dołączyć dokumenty potwierdzające prawo do dziedziczenia, takie jak akt zgonu ubezpieczonego oraz dokument potwierdzający pokrewieństwo lub status osoby uposażonej. Po weryfikacji dokumentów ZUS dokonuje wypłaty środków na wskazane konto bankowe uprawnionej osoby.

Wypłata gwarantowana: Co to jest i komu przysługuje po śmierci emeryta?

Mechanizm tzw. "wypłaty gwarantowanej" to dodatkowe zabezpieczenie dla rodziny w początkowym okresie pobierania emerytury. Przysługuje ona w sytuacji, gdy śmierć emeryta nastąpi w ciągu 3 lat od momentu przyznania mu świadczenia emerytalnego. W takim przypadku ZUS dokonuje jednorazowej wypłaty części środków z subkonta, które były przeznaczone na emeryturę, ale nie zostały jeszcze wypłacone w formie świadczenia. Ma to na celu zapewnienie wsparcia finansowego dla najbliższych w pierwszych latach po utracie świadczeniobiorcy.

Co w sytuacji, gdy osiągasz wiek emerytalny, a „suwak” jeszcze działa?

Zdarza się, że wiek emerytalny osiągasz, zanim mechanizm „suwaka bezpieczeństwa” zdążył przenieść wszystkie Twoje środki z OFE na subkonto w ZUS. W takiej sytuacji system również przewiduje rozwiązanie, które gwarantuje pełne włączenie Twojego kapitału do systemu emerytalnego.

Jednorazowy transfer reszty środków: Jak ZUS finalizuje przejęcie kapitału z OFE?

Jeśli w momencie osiągnięcia przez Ciebie ustawowego wieku emerytalnego proces „suwaka bezpieczeństwa” nie został jeszcze w pełni zakończony, pozostała kwota środków zgromadzonych w OFE zostanie przekazana do ZUS jednorazowo. To ostatni etap transferu, który ma na celu zamknięcie procesu i pełne włączenie całego Twojego kapitału z drugiego filaru do podstawy obliczenia emerytury. Dzięki temu ZUS dysponuje pełną kwotą potrzebną do prawidłowego wyliczenia Twojego świadczenia.

Czy opóźnienie w transferze wpływa na termin przyznania emerytury?

Chcę Cię uspokoić: ewentualne opóźnienie w finalnym transferze środków z OFE, spowodowane tym, że „suwak bezpieczeństwa” jeszcze działał w momencie osiągnięcia wieku emerytalnego, nie wpływa na termin przyznania Ci emerytury. ZUS rozpocznie proces przyznawania świadczenia i obliczy je na podstawie danych, które posiada w momencie składania wniosku. Jeśli po tym nastąpi jeszcze jednorazowy transfer pozostałych środków z OFE, zostaną one uwzględnione w późniejszych rozliczeniach lub korektach, ale nie opóźnią samego przyznania emerytury.

Finalne wyliczenie emerytury: Jak ZUS sumuje wszystkie Twoje składki?

Ostatnim etapem jest zrozumienie, jak ZUS ostatecznie oblicza wysokość Twojej emerytury, biorąc pod uwagę wszystkie zgromadzone środki. Jest to proces, który integruje Twój kapitał z różnych źródeł, aby zapewnić Ci jak najkorzystniejsze świadczenie.

Podstawa obliczenia świadczenia: Rola kapitału początkowego, składek z I filaru i środków z subkonta

Podstawa obliczenia Twojej emerytury przez ZUS to suma kilku kluczowych elementów. Po pierwsze, jeśli urodziłeś się przed 1949 rokiem, uwzględniany jest kapitał początkowy. Następnie dodawane są składki zgromadzone na Twoim głównym koncie w ZUS, pochodzące z pierwszego filaru systemu emerytalnego. Na koniec, do tej sumy doliczane są środki zgromadzone na Twoim subkoncie, które pochodzą z OFE. Wszystkie te kwoty tworzą Twój całkowity kapitał emerytalny, który jest podstawą do dalszych obliczeń.

Przeczytaj również: Fundusze ETF co to? Poznaj ich zalety i jak inwestować mądrze

Tablice dalszego trwania życia: Jak wpływają na ostateczną kwotę Twojej emerytury?

Po zsumowaniu wszystkich środków tworzących Twój kapitał emerytalny, ZUS stosuje kolejny ważny element tablice dalszego trwania życia. Są to oficjalne dane publikowane przez Główny Urząd Statystyczny (GUS), które określają średnią długość życia dla osób w Twoim wieku. Całkowity zgromadzony kapitał jest dzielony przez liczbę miesięcy wynikającą z tych tablic. Im dłużej statystycznie będziesz żyć na emeryturze, tym niższa będzie miesięczna kwota świadczenia, ponieważ kapitał musi wystarczyć na dłuższy okres. I odwrotnie krótsze przewidywane trwanie życia oznacza wyższą miesięczną emeryturę.