ETF to prosty sposób na zbudowanie szerokiej ekspozycji na rynek bez kupowania dziesiątek pojedynczych akcji. W praktyce taki fundusz łączy cechy funduszu inwestycyjnego i instrumentu notowanego na giełdzie, więc pozwala inwestować wygodniej, taniej i bardziej przejrzyście niż wiele tradycyjnych rozwiązań. W tym tekście wyjaśniam, jak działa ETF, czym różni się od klasycznego funduszu, jakie ma zalety i ograniczenia oraz na co patrzę przed zakupem.

Najważniejsze rzeczy o ETF-ach w jednym miejscu

- Fundusz ETF najczęściej odwzorowuje indeks, koszyk aktywów albo konkretną strategię inwestycyjną.

- Kupuje się go i sprzedaje na giełdzie w trakcie sesji, podobnie jak akcje.

- Największą przewagą jest zwykle szeroka dywersyfikacja przy relatywnie niskich kosztach.

- ETF nie eliminuje ryzyka spadku rynku, walut ani błędu odwzorowania indeksu.

- Przed zakupem warto sprawdzić indeks, opłaty, płynność, walutę i sposób replikacji.

Czym właściwie jest ETF i skąd bierze się jego popularność

Jak podaje KNF, w polskich realiach ETF-y są ujmowane jako fundusze inwestycyjne zamknięte utworzone jako fundusze portfelowe. To ważne, bo pokazuje, że nie chodzi o modny skrót, tylko o konkretną konstrukcję prawną i inwestycyjną, która ma własne zasady działania i własne ograniczenia.

Najprościej patrzę na ETF jak na koszyk aktywów kupowany jednym zleceniem. Zamiast wybierać pojedyncze spółki, kupuję ekspozycję na cały indeks, sektor, region albo klasę aktywów, na przykład akcje globalne, obligacje skarbowe czy złoto. Dzięki temu łatwiej budować portfel, który nie opiera się na jednej spółce, jednej branży ani jednym rynku.

Popularność ETF-ów nie bierze się z przypadku. Inwestor dostaje zwykle prostą konstrukcję, przejrzyste zasady i większą kontrolę nad tym, co faktycznie kupuje. Ja właśnie za to cenię ETF-y najbardziej: nie obiecują cudów, tylko pozwalają sensownie ułożyć ekspozycję na rynek. Żeby zobaczyć, gdzie ta wygoda zaczyna się w praktyce, trzeba przejść do samego handlu na giełdzie.

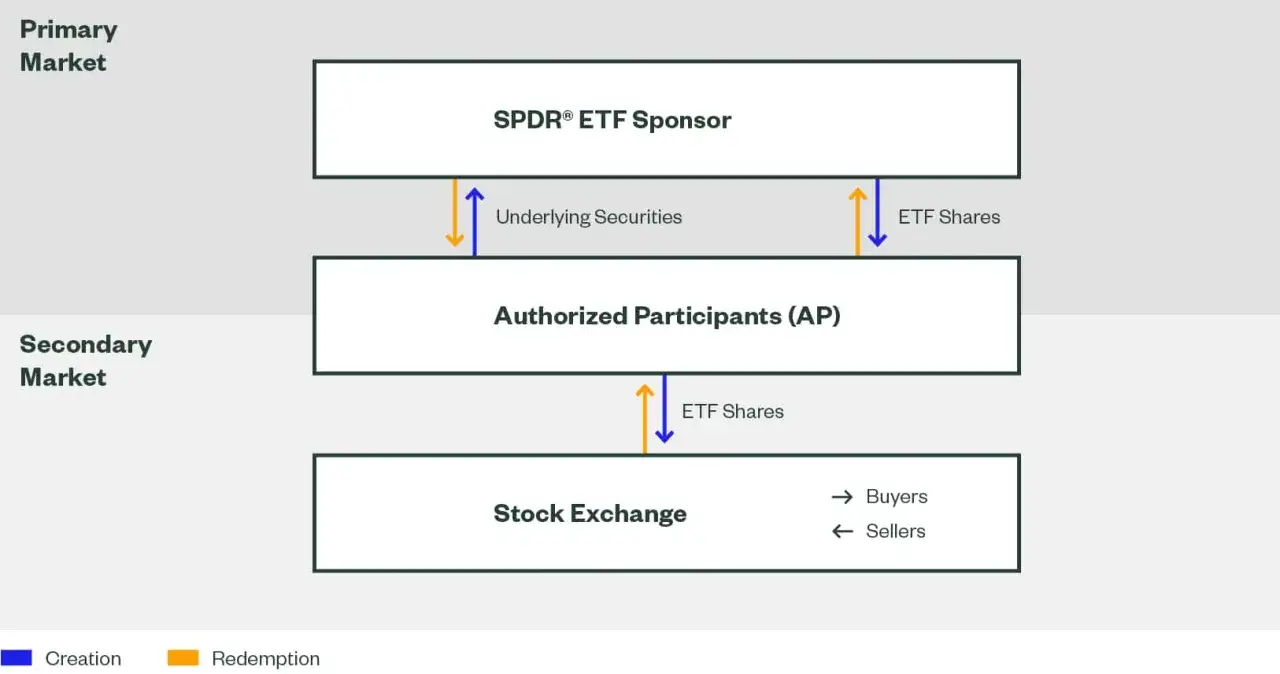

Jak działa zakup i sprzedaż ETF-u na giełdzie

ETF kupuje się i sprzedaje w trakcie sesji giełdowej, tak samo jak akcje. Cena zmienia się na bieżąco, bo zależy od popytu i podaży, a nie od jednej wyceny robionej po zamknięciu rynku. W tle działa też animator rynku, czyli podmiot, który pomaga utrzymać płynność i ogranicza ryzyko, że różnica między ceną kupna i sprzedaży stanie się zbyt szeroka.

Ważne jest rozróżnienie między ceną rynkową a wartością aktywów netto funduszu, czyli NAV. Jeżeli ETF jest dobrze skonstruowany i ma odpowiedni obrót, te wartości zwykle są do siebie bliskie. Gdy fundusz jest mało płynny albo spread staje się szeroki, inwestor może kupić trochę drożej i sprzedać trochę taniej, niż wynikałoby to z samej wyceny aktywów.

W praktyce ETF-y mogą odwzorowywać indeks na dwa główne sposoby: fizycznie, czyli przez rzeczywisty zakup składników indeksu, albo syntetycznie, czyli przez instrumenty pochodne. Replikacja fizyczna jest dla wielu osób bardziej intuicyjna, bo łatwiej ją zrozumieć, ale syntetyczna też ma swoje miejsce na rynku i nie jest automatycznie zła. Trzeba tylko wiedzieć, co się kupuje.

| Cecha | ETF | Klasyczny fundusz aktywny | Pojedyncza akcja |

|---|---|---|---|

| Sposób zakupu | Na giełdzie, w trakcie sesji | Zwykle po wycenie na koniec dnia | Na giełdzie, w trakcie sesji |

| Dywersyfikacja | Wysoka, jeśli śledzi szeroki indeks | Zależy od polityki funduszu | Niska, jeśli kupujesz jedną spółkę |

| Przejrzystość | Zwykle wysoka | Średnia, zależna od produktu | Wysoka dla samej spółki, niska dla portfela |

| Mechanika kosztów | Na ogół niższe koszty zarządzania | Często wyższe koszty aktywnego zarządzania | Brak kosztu zarządzania, ale jest ryzyko koncentracji |

| Główne ryzyko | Rynek, waluta, płynność, tracking error | Rynek i decyzje zarządzającego | Ryzyko jednej spółki |

Jeśli ten mechanizm jest jasny, dużo łatwiej ocenić, czy ETF jest dla mnie narzędziem inwestycyjnym, czy tylko kolejnym ładnie opakowanym produktem. A wtedy naturalnie pojawia się pytanie, co naprawdę zyskuję, a z czym nadal muszę się liczyć.

Co daje ETF, a czego nie gwarantuje

Największą przewagą ETF-ów jest dla mnie połączenie dywersyfikacji, przejrzystości i kosztów. Jednym zleceniem mogę dostać ekspozycję na szeroki rynek, bez ręcznego dobierania wielu pozycji i bez ciągłego pilnowania składu portfela. To ma znaczenie zwłaszcza wtedy, gdy inwestor chce działać regularnie i spokojnie, a nie reagować na każdą rynkową emocję.

- Dywersyfikacja - jeden ETF może obejmować setki spółek albo szeroki segment rynku.

- Przejrzystość - zwykle wiem, jaki indeks lub koszyk aktywów fundusz śledzi.

- Koszty - pasywna konstrukcja często oznacza niższe opłaty niż w funduszach aktywnych.

- Elastyczność - mogę kupować i sprzedawać w ciągu dnia, tak jak inne instrumenty giełdowe.

- Dostęp do rynków - łatwo otworzyć ekspozycję na USA, Europę, obligacje czy surowce.

Po drugiej stronie są jednak ograniczenia, których nie lubię bagatelizować. ETF nie chroni przed spadkiem rynku, więc jeśli indeks traci, fundusz też traci. Dochodzi ryzyko walutowe, jeśli aktywa są notowane w innej walucie niż twoje wpłaty, oraz tracking error, czyli różnica między wynikiem ETF-u a wynikiem indeksu, który ma odwzorowywać.

Warto też pamiętać, że historyczne stopy zwrotu nie są obietnicą przyszłych wyników. KNF słusznie przypomina, że wyniki funduszy zależą również od czynników zewnętrznych, takich jak stopy procentowe czy koniunktura na rynkach finansowych. W funduszach otwartych KNF wskazuje maksymalną opłatę za zarządzanie na poziomie 2%, więc przy wyborze ETF-u naprawdę opłaca się porównywać koszty całkowite, a nie tylko samą nazwę produktu. To prowadzi prosto do wyboru konkretnego funduszu.

Jak wybrać ETF do portfela

Gdy wybieram ETF, nie zaczynam od ostatniej stopy zwrotu. Najpierw sprawdzam, co fundusz ma odwzorowywać i jak dokładnie to robi. Dopiero potem patrzę na koszty, płynność i walutę notowania, bo właśnie te elementy zwykle decydują o tym, czy inwestycja będzie praktyczna w codziennym użyciu.

| Kryterium | Na co patrzeć | Dlaczego to ważne |

|---|---|---|

| Indeks lub strategia | Czy ETF śledzi szeroki rynek, sektor, obligacje czy wąski temat | Od tego zależy poziom ryzyka i rola funduszu w portfelu |

| Koszt całkowity | TER, prowizja brokera, spread | Nawet małe różnice kosztów mocno działają w długim terminie |

| Metoda replikacji | Fizyczna czy syntetyczna | Wpływa na przejrzystość, ryzyko i dokładność odwzorowania indeksu |

| Waluta | Waluta notowania i waluta aktywów bazowych | Pomaga ocenić ryzyko kursowe |

| Płynność | Obrót, spread, wielkość funduszu | Ułatwia wejście i wyjście bez niepotrzebnych kosztów |

| Dystrybucja zysków | Czy fundusz wypłaca dywidendę, czy ją reinwestuje | Ma znaczenie dla podatków, cash flow i budowy portfela |

Obecnie KNF udostępnia porównywarkę Wybieram Fundusze, w której można zestawić ETF-y według kosztów, ryzyka i historycznych wyników. To użyteczne narzędzie, bo wiele funduszy wygląda podobnie na pierwszy rzut oka, ale różni się detalami, które po kilku latach robią realną różnicę w wyniku portfela.

Jeśli szukasz prostego startu, ja zwykle zaczynam od szerokich ETF-ów na duży rynek akcji albo obligacji, a dopiero później dokładam bardziej wyspecjalizowane ekspozycje. Dzięki temu portfel nie staje się zbiorem przypadkowych tematów, tylko spójną całością. Z tym podejściem łatwiej też uniknąć najczęstszych błędów początkujących.

Najczęstsze błędy przy pierwszym zakupie

W ETF-ach nie ma nic bardziej kosztownego niż pośpiech. Z mojego doświadczenia wynika, że większość problemów nie bierze się z samego instrumentu, tylko z błędnej interpretacji tego, czym on naprawdę jest.

- Kupowanie po ostatnich wynikach - dobra historyczna stopa zwrotu nie gwarantuje niczego na przyszłość.

- Ignorowanie spreadu - przy mniej płynnych funduszach koszt wejścia i wyjścia potrafi zaskoczyć bardziej niż sama prowizja brokera.

- Mylenie ETF-u z lokatą - to nadal instrument rynkowy, więc wartość może spadać.

- Wchodzenie w dźwignię bez zrozumienia - fundusze lewarowane i odwrotne mają specyficzne zastosowanie i nie nadają się do biernego trzymania „na wszelki wypadek”.

- Pomijanie waluty - nawet dobry ETF może dać inny wynik po przeliczeniu na twoją walutę inwestycyjną.

- Brak planu - jeśli nie wiesz, po co kupujesz fundusz, łatwo sprzedać go w złym momencie.

Najgorszy błąd, jaki widzę, to traktowanie ETF-u jak skrótu do pewnego zysku. To nadal rynek, nadal zmienność i nadal realne ryzyko. Różnica polega na tym, że przy dobrym wyborze i sensownym horyzoncie inwestycyjnym łatwiej zapanować nad portfelem, zamiast gonić za przypadkowymi okazjami. Dlatego przed kliknięciem „kup” warto przejść przez prostą checklistę.

Co sprawdzić przed pierwszym zleceniem

Przed pierwszym zakupem ETF-u sprawdzam kilka rzeczy w tej samej kolejności, bez komplikowania procesu:

- czy fundusz pasuje do mojego celu inwestycyjnego i horyzontu czasowego;

- jaki indeks, koszyk aktywów albo strategię odwzorowuje;

- jakie są koszty całkowite, w tym prowizja brokera i spread;

- w jakiej walucie notowany jest ETF i czy ta waluta ma dla mnie znaczenie;

- czy fundusz jest płynny i czy obrót nie jest zbyt mały jak na mój kapitał;

- czy produkt jest akumulujący, czy dystrybucyjny, bo to wpływa na sposób reinwestycji zysków;

- czy rozumiem ryzyko rynku bazowego, a nie tylko samą nazwę funduszu.

Jeśli potraktujesz ETF jako narzędzie do budowy portfela, a nie jako skrót do szybkiego zarobku, łatwiej unikniesz rozczarowań i przypadkowych decyzji. Ja zaczynam od prostych, szerokich funduszy, a bardziej niszowe ekspozycje dokładam dopiero wtedy, gdy naprawdę wiem, po co to robię.