Pracownicze Plany Kapitałowe to dziś jeden z prostszych sposobów, by budować prywatny kapitał z udziałem pracodawcy i państwa. Poniżej rozkładam temat na czynniki pierwsze: pokazuję, jak działa mechanizm wpłat, kiedy naprawdę się opłaca, gdzie ma słabsze strony i jak ocenić go w porównaniu z innymi funduszami oraz formami oszczędzania.

Najczęściej PPK opłaca się bardziej, niż wygląda to na pierwszy rzut oka

- Do programu dokładasz zwykle 2% wynagrodzenia brutto, a pracodawca dorzuca 1,5%, więc kapitał rośnie szybciej niż z samej pensji.

- Państwo dopłaca 250 zł na start i 240 zł rocznie, ale tylko po spełnieniu warunków uczestnictwa.

- Środki trafiają do funduszy zdefiniowanej daty, czyli portfeli, które z czasem automatycznie zmniejszają ryzyko.

- Największy minus pojawia się wtedy, gdy chcesz wycofać pieniądze przed 60. rokiem życia.

- PPK najlepiej działa jako długi horyzont oszczędzania, a nie awaryjna skarbonka.

Jak działa PPK i dlaczego to nie jest zwykłe konto oszczędnościowe

W PPK pieniądze nie są odkładane wyłącznie z twojej kieszeni. To program współfinansowany przez pracownika, pracodawcę i państwo, a właśnie ten układ robi największą różnicę. Według oficjalnego portalu PPK, na koniec marca 2026 roku program przekroczył 50,33 mld zł aktywów, miał ponad 4,31 mln uczestników i partycypację powyżej 60 procent. To już nie jest niszowy eksperyment, tylko duży mechanizm oszczędzania.

Do PPK trafiają osoby zatrudnione w wieku od 18 do 55 lat w ramach automatycznego zapisu. Osoby w wieku 55-70 lat mogą przystąpić na wniosek, a jeśli ktoś wcześniej zrezygnował, system wraca do niego co 4 lata. To ważne, bo PPK nie wymaga od ciebie codziennego pilnowania wpłat, tylko działa w tle i stopniowo buduje kapitał.

Środki są inwestowane w fundusze zdefiniowanej daty, czyli portfele dopasowane do wieku uczestnika. W praktyce oznacza to, że im bliżej 60. roku życia, tym ostrożniejsza staje się polityka inwestycyjna. Instytucje prowadzące PPK muszą oferować co najmniej 9 takich funduszy w pięcioletnich przedziałach rocznikowych, a uczestnik może wybrać inny fundusz niż ten przypisany domyślnie, jeśli chce większego lub mniejszego ryzyka.

| Źródło wpłaty | Standard | Co to oznacza w praktyce |

|---|---|---|

| Pracownik | 2% wynagrodzenia brutto | To twoja podstawowa wpłata, ale przy niższych dochodach można ją obniżyć nawet do 0,5%. |

| Pracodawca | 1,5% wynagrodzenia brutto | To dodatkowy kapitał, którego nie finansujesz z własnej pensji. |

| Państwo | 250 zł wpłaty powitalnej i 240 zł dopłaty rocznej | To bonus za uczestnictwo i systematyczne oszczędzanie, pod warunkiem spełnienia ustawowych warunków. |

Jeśli chcesz ocenić PPK uczciwie, trzeba najpierw zrozumieć, skąd bierze się jego przewaga. Dopiero wtedy widać, kiedy program naprawdę pomaga, a kiedy zaczyna przeszkadzać.

Dlaczego PPK bywa finansowo korzystne

Największa zaleta PPK jest bardzo prosta: dostajesz pieniądze spoza własnej pensji. Gdy patrzę na ten program bez emocji, właśnie ten element uznaję za najważniejszy, bo w zwykłym funduszu inwestycyjnym nie ma odpowiednika wpłaty pracodawcy ani dopłat państwa. To nie jest detal, tylko realna przewaga startowa. Przykład dobrze pokazuje skalę efektu. Przy wynagrodzeniu 6000 zł brutto wpłata pracownika wynosi 120 zł miesięcznie, a pracodawca dokłada 90 zł. Na rachunek trafia więc 210 zł miesięcznie, czyli 2520 zł rocznie, zanim doliczysz dopłaty państwa. Jeśli spełnisz warunki programu, dochodzi jeszcze 250 zł wpłaty powitalnej i 240 zł dopłaty rocznej. W dłuższym okresie to robi różnicę, której nie da się uzyskać samą dyscypliną oszczędzania.Na korzyść PPK działa też koszt. Instytucja finansowa nie może pobierać opłat manipulacyjnych od wpłat ani wypłat, a opłata za zarządzanie jest ustawowo limitowana. To nie znaczy, że PPK jest darmowe, ale oznacza, że struktura kosztów jest zwykle znacznie łagodniejsza niż w wielu produktach sprzedawanych detalicznie.

Jest jeszcze podatkowy detal, o którym wiele osób zapomina. Jeśli po ukończeniu 60. roku życia wypłacisz 25% środków jednorazowo, a pozostałe 75% rozłożysz na co najmniej 120 rat miesięcznych, nie zapłacisz podatku od zysków kapitałowych. To właśnie dlatego PPK najlepiej działa wtedy, gdy nie jest traktowane jak krótkoterminowy produkt do szybkiego wyjęcia pieniędzy.

Korzyść jest więc podwójna: po pierwsze, wpłaty rosną szybciej dzięki dopłatom, po drugie, dobrze zaplanowana wypłata może ograniczyć podatki. Ale ten obraz ma też drugą stronę, której nie warto zamiatać pod dywan.

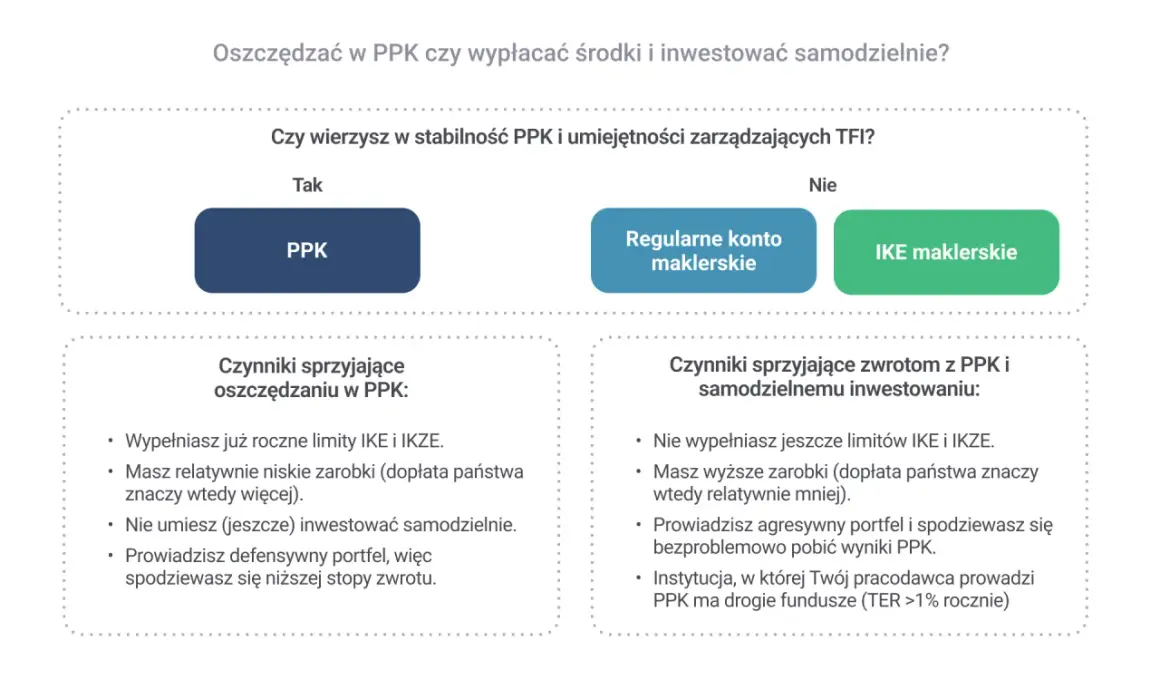

Gdzie PPK traci na atrakcyjności

Największy błąd, jaki widzę przy ocenie PPK, to traktowanie go jak zwykłego rachunku oszczędnościowego. To nie jest lokata ani konto do trzymania pieniędzy na najbliższy remont. Środki są inwestowane, więc ich wartość może się wahać. Fundusze zdefiniowanej daty ograniczają ryzyko wraz z wiekiem uczestnika, ale go nie eliminują.

Dopóki nie skończysz 60 lat, możesz wycofać środki bez podawania przyczyny, ale taki zwrot ma cenę. Tracisz 30% wpłat finansowanych przez pracodawcę, które trafiają do ZUS, a dopłaty państwa wracają do Funduszu Pracy. W praktyce oznacza to, że szybkie sięgnięcie po pieniądze zwykle zabija znaczną część opłacalności programu.

Warto też pamiętać o wyjątках, które pokazują, że PPK nie jest całkiem sztywne. Przy poważnym zachorowaniu można wypłacić do 25% środków, a w przypadku osób poniżej 45. roku życia istnieje możliwość użycia nawet 100% oszczędności na wkład własny przy kredycie mieszkaniowym, z obowiązkiem późniejszego zwrotu. To są sensowne furtki bezpieczeństwa, ale nie zmieniają faktu, że PPK nie powinno być planowane jako podstawowe źródło płynnej gotówki.

Jest jeszcze kwestia niższych dochodów. Od stycznia 2026 r. można obniżyć własną wpłatę nawet do 0,5% przy określonym limicie dochodowym, który wynosi 5767,20 zł brutto miesięcznie. To ułatwia udział osobom z mniejszym budżetem, ale ma haczyk: jeśli w którymkolwiek miesiącu przekroczysz ten limit, tracisz prawo do dopłaty rocznej 240 zł za cały rok. Tu naprawdę trzeba pilnować szczegółów.

W praktyce oznacza to jedno: PPK jest dobre wtedy, gdy pieniądze mają pracować długo. Gdy planujesz wyciągać je szybko, przewaga programu zaczyna topnieć.

Kiedy pozostawienie pieniędzy ma największy sens

Jeśli miałbym zawęzić temat do konkretnych sytuacji, powiedziałbym tak: PPK najczęściej opłaca się osobom, które mają stabilne zatrudnienie i nie potrzebują tych środków w krótkim terminie. To program dla cierpliwych, a nie dla tych, którzy szukają natychmiastowej elastyczności.

- Masz stałą pracę i długi horyzont - zostanie w programie zwykle ma sens, bo dopłata pracodawcy i państwa kumuluje się z czasem.

- Budżet domowy jest napięty, ale przewidywalny - warto rozważyć obniżenie własnej wpłaty, zamiast od razu rezygnować z całego programu.

- Zarabiasz więcej i chcesz budować kapitał bez dodatkowej dyscypliny - PPK działa jak automatyczny mechanizm regularnego inwestowania.

- Jesteś bliżej emerytury - program nadal może mieć sens, ale warto policzyć, czy czas do pierwszej wypłaty jest wystarczająco długi, by wykorzystać jego przewagę.

- Masz już poduszkę bezpieczeństwa - wtedy PPK staje się dodatkiem do prywatnego planu inwestycyjnego, a nie jego zamiennikiem.

Właśnie w takich scenariuszach PPK przestaje być „kolejną składką”, a zaczyna działać jak rozsądny element planu finansowego. Jeśli nadal wahasz się, porównanie z innymi sposobami odkładania pieniędzy zwykle porządkuje decyzję.

PPK na tle IKE, IKZE i zwykłego inwestowania w fundusze

PPK nie trzeba oceniać w próżni. Dla wielu osób najuczciwsze porównanie to zestawienie go z IKE, IKZE oraz zwykłym inwestowaniem w fundusze albo na rachunku maklerskim. Każde z tych rozwiązań spełnia inną rolę, więc pytanie nie brzmi „co jest najlepsze?”, tylko „co pasuje do mojego celu”.

| Kryterium | PPK | IKE / IKZE | Zwykły fundusz lub konto inwestycyjne |

|---|---|---|---|

| Dopłaty z zewnątrz | Tak, od pracodawcy i państwa | Nie | Nie |

| Dostęp do pieniędzy | Możliwy przed 60. rokiem życia, ale zwykle mniej korzystny | Zwykle swobodny | Największa swoboda |

| Ryzyko inwestycyjne | Fundusz zdefiniowanej daty, ryzyko maleje z wiekiem | Zależy od wybranych aktywów | Zależy od wybranego produktu |

| Opłacalność w długim terminie | Wysoka, jeśli wykorzystasz dopłaty i nie robisz wczesnego zwrotu | Wysoka przy dobrej strategii podatkowej | Zależna od wyniku inwestycji i kosztów |

| Największa zaleta | Pieniądz z zewnątrz i automatyczne oszczędzanie | Kontrola i preferencje podatkowe | Pełna elastyczność |

W tym porównaniu PPK wygrywa nie dlatego, że daje najwyższy potencjał stopy zwrotu. Wygrywa dlatego, że dokładane są do niego środki, których sam z siebie nie wygenerujesz: dopłata pracodawcy i dopłaty państwa. Zwykły fundusz może być bardziej elastyczny, ale nie ma tego mechanizmu finansowania z boku.

Jeśli więc zależy ci na maksymalnej swobodzie, PPK nie będzie jedynym rozwiązaniem. Jeśli jednak chcesz budować kapitał przy minimalnym wysiłku własnym, przewaga programu jest bardzo konkretna.

Mój praktyczny werdykt na 2026 rok

Gdybym miał odpowiedzieć krótko i bez marketingu, powiedziałbym tak: dla większości osób zatrudnionych PPK warto zostawić, o ile nie planują wycofać środków w krótkim terminie. Ten program najlepiej działa jako długi, dopłacany przez pracodawcę i państwo filar oszczędzania, a nie jako szybki dostęp do gotówki.

- Nie rezygnuj odruchowo, tylko policz realny koszt swojej wpłaty i wartość dopłat, które tracisz przy zwrocie.

- Jeśli budżet jest napięty, rozważ niższą własną wpłatę zamiast pełnej rezygnacji.

- Sprawdź, czy jesteś w funduszu odpowiadającym twojemu horyzontowi i tolerancji ryzyka.

- Najpierw zbuduj osobną poduszkę bezpieczeństwa, a dopiero potem zwiększaj wpłatę dodatkową.

- Jeśli zarabiasz poniżej progu 5767,20 zł brutto, pilnuj limitu, żeby nie stracić dopłaty rocznej.

W praktyce PPK jest sensowne wtedy, gdy traktujesz je jako długi, tani i częściowo dopłacany przez innych mechanizm budowania kapitału. Jeśli jednak chcesz mieć pełną płynność albo planujesz szybkie sięgnięcie po środki, jego przewaga wyraźnie się kurczy.