Faktura VAT marża to dokument, który pojawia się tam, gdzie podatek liczy się od marży, a nie od pełnej ceny sprzedaży. W praktyce decyduje o tym, ile wynosi VAT, co wolno wpisać na fakturze i czy kupujący ma prawo do odliczenia. Temat jest szczególnie ważny przy towarach używanych, antykach, dziełach sztuki i przy częstych transakcjach wtórnego obrotu, bo tu formalność naprawdę ma znaczenie.

Co warto zapamiętać o fakturze marżowej

- Podatek liczysz od marży, czyli różnicy między sprzedażą a zakupem, a nie od całej wartości transakcji.

- Na dokumencie nie ma klasycznej stawki VAT ani kwoty podatku tak jak na zwykłej fakturze.

- Poprawna adnotacja o procedurze marży jest obowiązkowa i zależy od rodzaju towaru.

- Najczęściej spotkasz ją przy sprzedaży rzeczy używanych kupionych bez prawa do odliczenia VAT.

- Kupujący co do zasady nie odlicza VAT, bo nie jest on wykazany w standardowy sposób.

- W 2026 r. trzeba uwzględnić także KSeF i sposób oznaczania takich dokumentów w e-fakturowaniu.

Na czym polega rozliczenie marżowe

W procedurze marży nie opodatkowuje się całej kwoty, którą płaci nabywca. Podstawą jest różnica między ceną sprzedaży a ceną nabycia, pomniejszona o VAT. To dlatego taka sprzedaż bywa atrakcyjna w obrocie używanymi rzeczami: podatkowo liczy się realny zarobek sprzedawcy, a nie pełna cena na paragonie czy umowie.

Ja zwykle upraszczam to do jednego pytania: ile naprawdę zostało w transakcji po stronie sprzedawcy? Jeśli kupiłeś rower za 2 000 zł i sprzedałeś go za 2 600 zł, marża wynosi 600 zł. Przy podstawowej stawce VAT podatek liczysz od tej marży, a nie od 2 600 zł.

To właśnie odróżnia ten model od zwykłej faktury VAT. W standardowej sprzedaży VAT „siedzi” w cenie netto i jest pokazany osobno. Tu mechanizm jest bardziej oszczędny w danych, ale wymaga większej dyscypliny w dokumentach zakupu i sprzedaży. Następny krok to sprawdzenie, jak taki dokument ma wyglądać w praktyce.

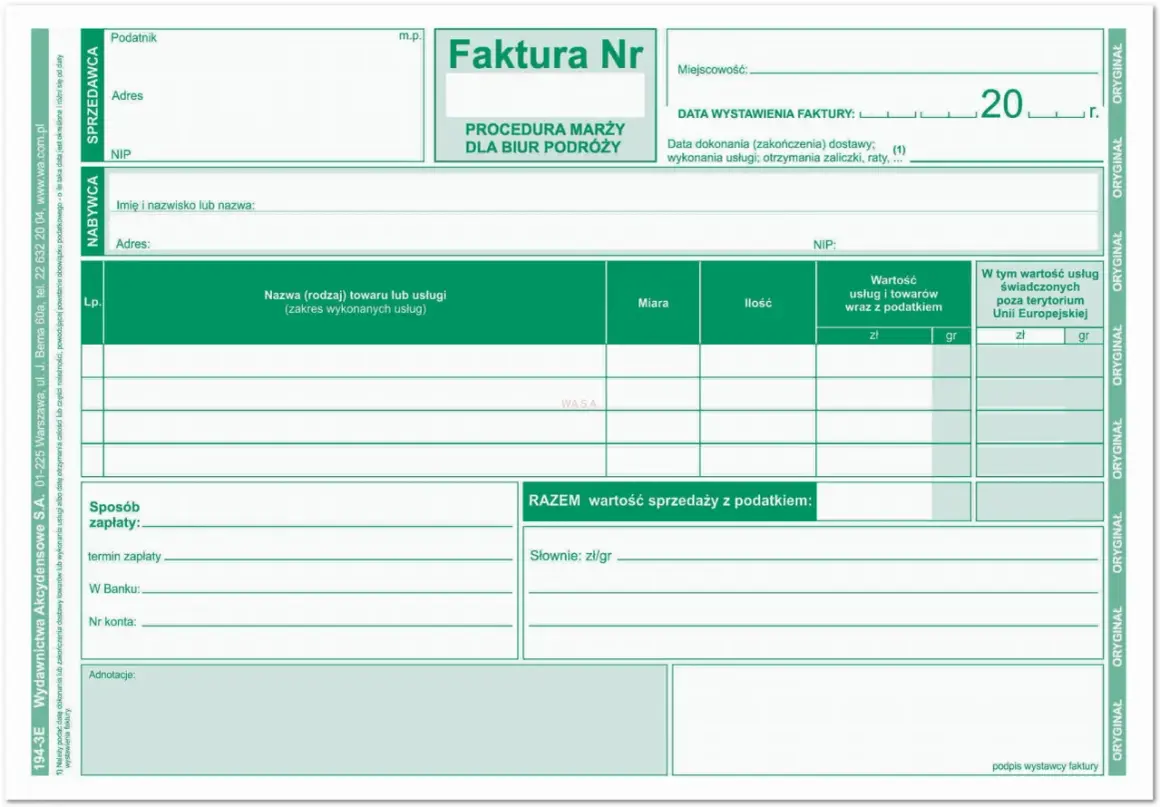

Jak wygląda poprawny dokument

Poprawna faktura marżowa nie przypomina zwykłej faktury z pełnym rozbiciem netto-VAT-brutto. Zawiera podstawowe dane stron, opis towaru, daty, numer dokumentu i adnotację o procedurze marży, ale nie pokazuje standardowej stawki VAT ani kwoty podatku. To częsty moment pomyłki: ktoś próbuje „dopisać” VAT jak do zwykłej sprzedaży i psuje cały dokument.

| Element | Faktura marżowa | Dlaczego to ważne |

|---|---|---|

| Dane sprzedawcy i nabywcy | Tak | Bez identyfikacji stron dokument jest niepełny. |

| Opis towaru | Tak | Musi być jasne, czego dotyczy sprzedaż. |

| Cena jednostkowa netto i wartość netto | Co do zasady nie | Właśnie tego zwykła faktura marżowa nie pokazuje. |

| Stawka i kwota VAT | Nie w klasycznej formie | Podatek jest liczony od marży, a nie wykazywany jak przy standardowej sprzedaży. |

| Adnotacja o procedurze marży | Tak | To sygnał dla księgowości i urzędu, że obowiązuje szczególny tryb rozliczenia. |

| Kwota należności ogółem | Tak | To kwota, którą faktycznie płaci kupujący. |

W praktyce ważna jest też techniczna strona dokumentu. Jeśli wystawiasz e-fakturę, system musi rozumieć, że to sprzedaż marżowa, bo inaczej rozjazd między treścią faktury a ewidencją księgową pojawi się bardzo szybko. Tę różnicę łatwo zauważyć w systemie, ale jeszcze łatwiej przeoczyć ją w codziennej pracy. Dlatego warto od razu sprawdzić, kiedy w ogóle wolno użyć tej procedury.

Kiedy można zastosować tę procedurę

Najczęściej chodzi o towary używane, które zostały kupione bez klasycznego prawa do odliczenia VAT. W praktyce spotykam to przy autach, rowerach, elektronice, meblach, biżuterii czy sprzęcie fotograficznym. Mechanizm jest prosty: jeśli przy zakupie nie odliczasz VAT albo nabycie samo w sobie nie daje prawa do odliczenia, rozliczenie marżowe może mieć sens.

W uproszczeniu patrzę na to tak: jeśli kupiłeś towar „czysto VAT-owo” na zwykłej fakturze z pełnym podatkiem do odliczenia, to procedura marży zwykle odpada. Jeżeli natomiast kupiłeś rzecz od osoby prywatnej, od podmiotu zwolnionego albo w innym dozwolonym wariancie marżowym, ten tryb może być właściwy. Każda nietypowa sytuacja wymaga jednak sprawdzenia dokumentów zakupu, bo tutaj diabeł naprawdę siedzi w szczegółach.

| Sytuacja | Marża zwykle tak czy nie | Praktyczny komentarz |

|---|---|---|

| Zakup używanego auta od osoby prywatnej | Tak | To jeden z najczęstszych przykładów w obrocie wtórnym. |

| Zakup od firmy na zwykłej fakturze VAT | Zwykle nie | Masz standardowy VAT do rozliczenia, więc marża nie pasuje. |

| Zakup towaru już objętego procedurą marży | Tak, jeśli spełnione są warunki | Tu liczy się poprawna dokumentacja i ciągłość trybu. |

| Sprzedaż dzieł sztuki, antyków lub przedmiotów kolekcjonerskich | Tak, ale na odrębnych zasadach | To osobna gałąź procedury, z własną adnotacją na fakturze. |

To ważne rozróżnienie, bo sam fakt, że towar jest używany, jeszcze nie wystarcza. Liczy się również to, skąd pochodził i jak został kupiony. Po tej stronie układanki naturalnie pojawia się pytanie: jak policzyć marżę i VAT tak, żeby nie popełnić kosztownej pomyłki?

Jak policzyć marżę i VAT bez pomyłki

Najprościej zacząć od różnicy między sprzedażą a zakupem. Jeśli kupiłeś rzecz za 10 000 zł i sprzedajesz ją za 12 300 zł, marża brutto wynosi 2 300 zł. Przy podstawowej stawce VAT 23% podatek należny od marży wynosi 430,89 zł, a część netto marży to 1 869,11 zł. To nie jest zwykłe 23% od całej ceny sprzedaży, tylko 23/123 marży brutto.

W praktyce warto rozdzielić trzy wartości: cenę zakupu, cenę sprzedaży i marżę. Właśnie ten porządek ratuje przed błędami przy księgowaniu. Jeśli tego nie pilnujesz, łatwo o fałszywe wyliczenie podatku albo o niezgodność między fakturą a ewidencją.

| Pozycja | Przykład |

|---|---|

| Cena zakupu | 10 000 zł |

| Cena sprzedaży | 12 300 zł |

| Marża brutto | 2 300 zł |

| VAT od marży przy 23% | 430,89 zł |

| Marża netto | 1 869,11 zł |

Jest też druga sytuacja, którą lubię wyjaśniać od razu: marża ujemna nie oznacza ujemnego VAT. Jeśli sprzedasz rzecz taniej niż ją kupiłeś, VAT należny nie powstaje. To może wyglądać „dziwnie” biznesowo, ale podatkowo jest logiczne. W ewidencji trzeba wtedy wykazać 0 zł podatku, a nie próbować przenosić straty do rozliczenia tak, jakby była zwykłą korektą sprzedaży.

Po policzeniu marży zostaje jeszcze jedno pytanie, które w praktyce psuje najwięcej dokumentów: jakie błędy pojawiają się najczęściej i jak je wyłapać zanim zrobi to księgowość lub urząd?

Najczęstsze błędy, które psują rozliczenie

Najczęstszy błąd jest banalny: ktoś wystawia zwykłą fakturę z VAT, mimo że transakcja powinna być marżowa. To potem generuje chaos w ewidencji i niepotrzebne korekty. Drugi klasyk to brak prawidłowej adnotacji o procedurze marży. Sama treść dokumentu bez tego oznaczenia bywa niewystarczająca, bo urząd patrzy nie tylko na kwoty, ale też na podstawę rozliczenia.

- Brak dokumentu zakupu - bez niego trudno obronić źródło marży.

- Pomylenie ceny brutto z podstawą opodatkowania - to prowadzi do złego wyliczenia podatku.

- Wpisanie klasycznego VAT na dokumencie - w procedurze marży to zwykle sygnał błędu.

- Użycie marży tam, gdzie zakup dawał pełne prawo do odliczenia - to najgroźniejsza pomyłka merytoryczna.

- Brak spójności między fakturą a ewidencją - to później wychodzi przy JPK/V7 albo przy kontroli.

Ja zawsze sprawdzam jeszcze jedną rzecz: czy dokument sprzedaży odpowiada temu, co naprawdę wydarzyło się po stronie zakupu. Jeśli tak nie jest, nawet dobrze wyglądająca faktura nie wytrzyma weryfikacji. A od 2026 roku dochodzi do tego jeszcze warstwa KSeF, czyli techniczny sposób wystawiania i przesyłania dokumentów.

Co zmienia KSeF w 2026 roku

Według Ministerstwa Finansów obowiązkowy KSeF został rozpisany na dwa główne etapy: od 1 lutego 2026 r. dla dużych podatników i od 1 kwietnia 2026 r. dla pozostałych przedsiębiorców, z dodatkowym odroczeniem do 1 stycznia 2027 r. dla najmniejszych podmiotów objętych limitem transakcji. To oznacza, że faktury marżowe nie znikają, ale trzeba je dobrze odtworzyć w e-systemie.

W praktyce ważna jest jedna rzecz: konstrukcja e-faktury musi nadal pokazywać, że sprzedajesz w procedurze marży. W dokumentacji KSeF przewidziano dla tego odpowiednie oznaczenia i pola, a sam fakt, że dokument trafia do systemu, nie zwalnia z poprawnej adnotacji. Innymi słowy, elektroniczny format nie upraszcza podatku, tylko porządkuje sposób jego przekazania.

To akurat dobra wiadomość dla firm, które regularnie sprzedają używane towary. Jeśli proces jest ustawiony od początku, KSeF może ograniczyć liczbę ręcznych pomyłek. Jeśli jednak księgowość działa „na skróty”, system tylko szybciej pokaże, gdzie rozjeżdża się treść dokumentu z zasadami rozliczenia.

Na co patrzę, gdy dokument ma być bezpieczny podatkowo

Jeżeli miałbym zamknąć temat w kilku praktycznych punktach, powiedziałbym tak: po pierwsze, sprawdź źródło zakupu. Po drugie, upewnij się, że dokument sprzedaży ma właściwą adnotację i nie udaje zwykłej faktury VAT. Po trzecie, dopilnuj zgodności z ewidencją, bo to właśnie tam najłatwiej wyłapać błędy, których nie widać na pierwszy rzut oka.

Dobrze wystawiona faktura marżowa nie jest trudna, ale wymaga dyscypliny. Jeśli sprzedajesz rzeczy używane regularnie, traktuj ją jak osobny model rozliczenia, a nie wariant „z uproszczeniem”. To drobna różnica w nazwie, ale duża różnica w ryzyku podatkowym. Gdy trzymasz się źródła zakupu, adnotacji i poprawnej marży, temat jest przewidywalny i bezpieczny.

Jeśli chcesz, mogę też przygotować gotowy wzór takiej faktury albo osobny materiał o tym, jak rozliczać sprzedaż samochodu używanego w procedurze marży w praktyce księgowej.