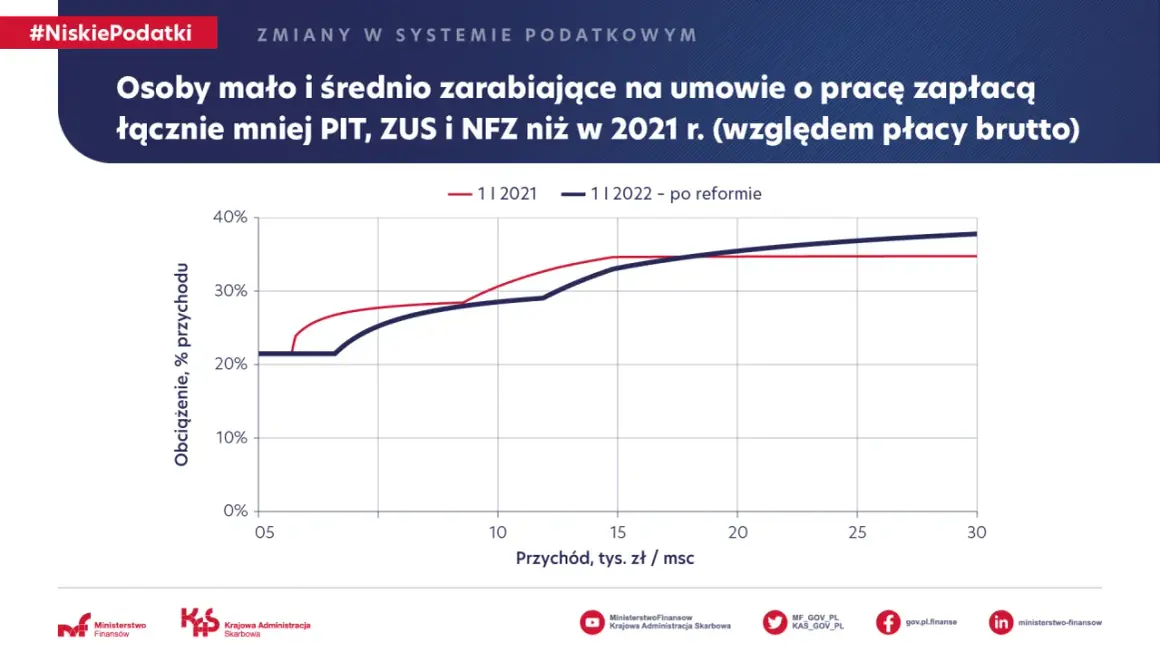

Ta reforma zmieniła sposób liczenia podatku dochodowego, składki zdrowotnej i części ulg w taki sposób, że ostateczny koszt dla podatnika zależy dziś bardziej od formy rozliczeń niż od samej stawki PIT. W praktyce oznacza to różne skutki dla pracowników, emerytów, rodzin i przedsiębiorców, a w 2026 roku nadal trzeba patrzeć na nią przez pryzmat aktualnych progów, składek i limitów. Poniżej rozpisuję to tak, żeby dało się szybko zrozumieć, co naprawdę daje ten pakiet zmian i gdzie łatwo popełnić kosztowny błąd.

Najważniejsze fakty, które porządkują temat

- Kwota wolna wzrosła do 30 000 zł, a pierwszy próg PIT do 120 000 zł.

- Największy ciężar zmian przesunął się na składkę zdrowotną, szczególnie u przedsiębiorców.

- Ulgi PIT-0 dla rodzin 4+, pracujących seniorów i osób wracających do Polski nadal są ważnym elementem systemu.

- W 2026 roku minimalna składka zdrowotna dla części przedsiębiorców wynosi 432,54 zł miesięcznie od lutego.

- Ryczałt i podatek liniowy trzeba dziś liczyć razem z kosztami zdrowotnymi, bo sama stawka podatku nie pokazuje pełnego obrazu.

- Bilans reformy zależy od dochodu, struktury kosztów i tego, czy korzystasz z ulg rodzinnych lub małżeńskich.

Na czym polegał program i co chciał zmienić

Patrzę na ten pakiet jak na próbę jednoczesnego uporządkowania trzech rzeczy: PIT, składki zdrowotnej i zachęt społecznych dla wybranych grup. Celem było zostawienie większej części pieniędzy w kieszeniach podatników, ale sposób wykonania od początku był bardziej złożony niż proste obniżenie podatku. Właśnie dlatego reforma wywołała tyle emocji: jedni zobaczyli wyższe dochody netto, inni dostali niższą zaliczkę podatkową, ale wyższy lub mniej przewidywalny koszt składkowy.

W praktyce nie była to jedna zmiana, tylko kilka równoległych decyzji. Podniesiono kwotę wolną, zwiększono próg, wprowadzono lub rozbudowano zwolnienia dla rodzin i seniorów, a przedsiębiorcom przemodelowano zasady rozliczania zdrowotnego. Z punktu widzenia finansów osobistych to ważna lekcja: jeśli reforma obejmuje kilka filarów naraz, trzeba patrzeć nie na jeden nagłówek, ale na cały rachunek końcowy. To prowadzi nas do najbardziej odczuwalnej części zmian, czyli wpływu na PIT dla osób fizycznych.

Jak zmienił PIT dla pracowników, emerytów i rodzin

Najbardziej widoczne skutki pojawiły się tam, gdzie liczy się roczna skala podatkowa. Dziś podstawowy obraz jest prosty: 30 000 zł kwoty wolnej, 12% podatku do 120 000 zł podstawy obliczenia podatku i 32% powyżej tego progu. Dla osób o niższych i średnich dochodach oznacza to realnie niższą daninę niż przed reformą, zwłaszcza jeśli dochody są stabilne i mieszczą się w pierwszym progu.

Ważnym elementem są też preferencje rodzinne i prorozwojowe. Wspólne rozliczenie małżonków można stosować już od roku, w którym związek został sformalizowany, co pomaga parom o nierównych dochodach. Do tego dochodzą zwolnienia PIT-0 dla rodzin 4+, pracujących seniorów oraz osób wracających do Polski. Te rozwiązania nie są dla wszystkich, ale tam, gdzie pasują do sytuacji życiowej, potrafią mocno obniżyć podatek albo wręcz wyzerować PIT od części przychodów.

Warto też pamiętać o limicie łącznym. Jak podaje podatki.gov.pl, suma przychodów zwolnionych w ramach tzw. ulg zerowych nie może przekroczyć 85 528 zł rocznie. To ważne, bo wiele osób mylnie zakłada, że każda ulga działa osobno i bez limitu. W praktyce trzeba policzyć cały pakiet ulg razem, a dopiero potem ocenić korzyść. Poniżej najważniejsze elementy w jednym miejscu:

| Rozwiązanie | Co daje w praktyce | Kto najczęściej zyskuje |

|---|---|---|

| Kwota wolna 30 000 zł | Brak PIT do określonego poziomu dochodu rocznego | Osoby o niskich i umiarkowanych dochodach |

| Próg 120 000 zł | 12% obejmuje szerszy zakres dochodu | Pracownicy i część samozatrudnionych |

| Wspólne rozliczenie małżonków | Może wyrównać nierówne dochody między małżonkami | Rodziny z jedną wyraźnie wyższą pensją |

| Ulga 4+ i ulga dla seniorów | Zwolnienie przychodów do limitu 85 528 zł | Rodziny wielodzietne i aktywni zawodowo seniorzy |

| Ulga na powrót | Ułatwia powrót do kraju bez natychmiastowego wzrostu podatku | Osoby wracające do Polski po latach pracy za granicą |

U pracowników i emerytów bilans bywa więc dość czytelny, ale wciąż nie jest identyczny dla wszystkich. Im niższe dochody i im większe wykorzystanie ulg, tym większa szansa na poprawę. Im wyższe dochody i większa wrażliwość na dodatkowe składki, tym więcej niuansów. I właśnie tu zaczyna się część, która dla firm okazała się najtrudniejsza.

Dlaczego składka zdrowotna stała się najważniejszym kosztem przedsiębiorców

W działalności gospodarczej reforma zmieniła ciężar decyzji. Dawniej wielu przedsiębiorców patrzyło głównie na stawkę PIT, dziś trzeba liczyć również zdrowotne, społeczne i to, czy dana forma rozliczenia pozwala jeszcze coś odliczyć od podstawy opodatkowania. Najmocniej odczuli to ci, którzy rozliczają się podatkiem liniowym, ryczałtem lub kartą podatkową, bo od 2026 roku częściowe odliczanie składki zdrowotnej od podatku zostało dla nich uchylone. To jest różnica, którą widać dopiero w pełnym rocznym bilansie, a nie na pojedynczej miesięcznej zaliczce.

Według ZUS, od lutego 2026 r. minimalna miesięczna składka zdrowotna dla przedsiębiorców rozliczających się na skali lub liniowo wynosi 432,54 zł, bo podstawa nie może spaść poniżej 4 806 zł. Dla ryczałtu system jest progowy i zależy od rocznych przychodów: przy niższych wpływach składka wynosi 498,35 zł, po przekroczeniu 60 000 zł rocznie rośnie do 830,58 zł, a po przekroczeniu 300 000 zł do 1 495,04 zł. Karta podatkowa ma z kolei stałą składkę 432,54 zł miesięcznie.

Żeby nie zgubić skali zmian, warto obok zdrowotnego pamiętać o ZUS-ie społecznym. W 2026 roku preferencyjna podstawa to 1 441,80 zł, a standardowa podstawa dla przedsiębiorców na zasadach ogólnych wynosi 5 652 zł. To nie są liczby, które same w sobie mówią wszystko, ale pokazują, że miesięczny koszt prowadzenia firmy składa się z kilku warstw, a nie z jednego podatku. Dla wielu małych biznesów właśnie ta warstwowość okazała się bardziej bolesna niż sama zmiana stawki PIT.

| Forma rozliczenia | Jak działa zdrowotne w 2026 roku | Praktyczny skutek |

|---|---|---|

| Skala podatkowa | Składka zależy od dochodu, z dolnym limitem 432,54 zł od lutego | Opłaca się przy kosztach wysokich lub dochodzie nieregularnym |

| Podatek liniowy | Składka zależy od dochodu, ale nie ma już częściowego odliczenia zdrowotnej od podatku | Trzeba liczyć pełny efekt podatkowo-składkowy, nie tylko 19% |

| Ryczałt | Składka zależy od progów przychodowych: 60 000 zł i 300 000 zł | Przy niskich kosztach bywa korzystny, ale próg przychodowy może podnieść obciążenie |

| Karta podatkowa | Stała składka 432,54 zł miesięcznie | Prosta kalkulacja, ale forma jest coraz mniej elastyczna |

To właśnie dlatego sama etykieta „niższy PIT” nie odpowiada na pytanie, czy przedsiębiorca faktycznie zyskał. Czasem zysk był tylko na podatku, a koszt wracał przez zdrowotne. Z takiego rozdźwięku wynikała też największa krytyka całej reformy.

Kto zyskał, kto stracił i od czego zależy bilans

Najuczciwiej jest powiedzieć wprost: bilans zależy od profilu podatnika. Osoby o niższych zarobkach, część emerytów, rodziny wielodzietne i pracujący seniorzy zazwyczaj widzą poprawę. Z kolei przedsiębiorcy o wyższych przychodach, ale niskiej marży, często czują, że zmiana podniosła im rzeczywisty koszt pracy lub prowadzenia firmy. Właśnie to rozwarstwienie sprawiło, że jedna reforma mogła być jednocześnie „korzystna” i „niekorzystna”, zależnie od punktu odniesienia.

W tle warto pamiętać o jeszcze jednym zjawisku: ulgi miały łagodzić skutki zmian, ale jednocześnie zwiększały złożoność rozliczeń. Krótko obowiązująca ulga dla klasy średniej była dobrym przykładem tego, jak szybko prosty komunikat podatkowy może zamienić się w skomplikowany mechanizm przejściowy. W finansach osobistych zbyt złożona ulga bywa mniej warta niż prosta, przewidywalna zasada, nawet jeśli na papierze wygląda atrakcyjnie.

| Grupa podatników | Typowy efekt reformy | Dlaczego tak się dzieje |

|---|---|---|

| Pracownik na etacie | Zwykle plus lub neutralnie | Wyższa kwota wolna i niższy próg 12% |

| Emeryt aktywny zawodowo | Często plus | Ulga dla pracujących seniorów i wyższy próg nieopodatkowanego dochodu |

| Rodzina 4+ | Wyraźny plus przy spełnieniu warunków | Zwolnienie PIT do limitu 85 528 zł |

| Przedsiębiorca na liniowym | Zależy od dochodu i kosztów, często mniej korzystnie niż przed reformą | Zdrowotna przestała być łatwo kompensowana podatkiem |

| Ryczałtowiec | Zysk możliwy, ale mocno zależny od progów przychodowych | Stała konstrukcja składki może działać dobrze przy jednych przychodach i słabiej przy innych |

| Osoba wracająca do Polski | Zazwyczaj plus w pierwszych latach | Ulga na powrót obniża barierę wejścia do krajowego systemu podatkowego |

Jeżeli mam wskazać jedną regułę, która najlepiej opisuje cały bilans, to brzmi ona tak: nie ma jednej odpowiedzi dla wszystkich. Są tylko dobrze policzone przypadki i źle policzone przypadki. Z tego punktu widzenia najważniejsze staje się to, jak czytać zasady w 2026 roku, zanim wybierzesz formę opodatkowania albo zamkniesz rok.

Jak czytać zasady w 2026 roku, zanim wybierzesz formę opodatkowania

W 2026 roku nie wystarczy spojrzeć na stawkę PIT i zatrzymać się na pierwszym wrażeniu. Ja zawsze proponuję liczyć pełen pakiet: podatek dochodowy, składkę zdrowotną, składki społeczne, ewentualne ulgi oraz to, czy dochód albo przychód nie wpada w próg, który zmienia warunki rozliczenia. Przy działalności gospodarczej ma to szczególne znaczenie, bo ta sama kwota przychodu może dać zupełnie inny wynik na skali, liniowym i ryczałcie.

Praktycznie warto sprawdzić cztery rzeczy:

- czy korzystasz z ulg rodzinnych, senioralnych albo na powrót i czy mieścisz się w limicie 85 528 zł,

- czy Twoja działalność ma wysokie koszty, bo przy nich skala lub liniowy mogą być korzystniejsze niż ryczałt,

- czy Twoje przychody nie wchodzą w próg ryczałtowy 60 000 zł lub 300 000 zł,

- czy uwzględniasz roczne rozliczenie składki zdrowotnej, a nie tylko miesięczną zaliczkę.

Warto też pilnować terminów, bo one potrafią namieszać bardziej niż sama stawka. Roczne rozliczenie składki zdrowotnej za 2025 r. składa się razem z dokumentami za kwiecień 2026 r., a dopłaty i zwroty zależą od tego, jak wyjdzie cały rok, nie pojedynczy miesiąc. W praktyce to oznacza, że ktoś może przez większość roku mieć wrażenie, iż wszystko się zgadza, a dopiero na finiszu zobaczy niedopłatę albo nadpłatę.

Jeżeli miałbym zostawić czytelnika z jedną praktyczną wskazówką, to byłaby ona taka: przy wyborze formy opodatkowania nie pytaj tylko o „najniższy PIT”, ale o najniższy łączny koszt w skali roku. To właśnie ten rachunek najlepiej pokazuje, czy reforma działa na Twoją korzyść, czy tylko tak wygląda na pierwszy rzut oka.

Co warto sprawdzić, zanim uznasz zmianę za korzystną

Najbardziej użyteczne jest dziś nie samo wspominanie reformy, ale szybki audyt własnej sytuacji. Dla jednych wystarczy potwierdzić, że wyższa kwota wolna rzeczywiście obniża PIT. Dla innych trzeba przeliczyć biznes od nowa, bo zdrowotne, społeczne i brak odliczeń zmieniły wynik bardziej niż sama stawka podatku.

- Jeśli pracujesz na etacie, sprawdź, czy nie opłaca Ci się wspólne rozliczenie z małżonkiem.

- Jeśli prowadzisz firmę, policz trzy warianty: skala, liniowy i ryczałt, już z pełnym kosztem składek.

- Jeśli korzystasz z ulg 4+, senioralnej lub na powrót, pilnuj łącznego limitu zwolnienia.

- Jeśli masz niską marżę, szczególnie uważaj na zdrowotne, bo to ono często przesądza o wyniku.

- Jeśli rozliczasz rok rocznie, traktuj roczne rozliczenie ZUS jako część podatkowej układanki, a nie formalność.

W skrócie: ta reforma nie sprowadza się do jednego hasła o niższych podatkach. To układ, w którym jedni faktycznie zyskali, inni musieli przeorganizować sposób rozliczeń, a jeszcze inni zyskali tylko wtedy, gdy dobrze dobrali formę opodatkowania. Właśnie dlatego przy planowaniu podatków liczy się dziś nie sama nazwa zmian, ale pełny, roczny rachunek.