Termin "fundusz powierniczy" może budzić skojarzenia z zagranicznymi instytucjami prawnymi, jednak jego znaczenie w polskim kontekście ewoluowało i dziś odnosi się do odmiennych konstrukcji niż te, które funkcjonowały na naszym rynku kapitałowym przed laty. Zrozumienie tej ewolucji jest kluczowe dla każdego, kto interesuje się zarządzaniem majątkiem, planowaniem sukcesji czy ochroną aktywów. W tym artykule przyjrzymy się bliżej, czym naprawdę jest fundusz powierniczy w Polsce, jakie były jego historyczne losy i jak współczesne instrumenty prawne pozwalają realizować cele zbliżone do tych, które przyświecały jego pierwotnej formie.

Fundusz powierniczy w Polsce – ewolucja pojęcia i praktyczne zastosowania

- Historyczny fundusz powierniczy (ustawa z 1991 r.) był formą zbiorowego inwestowania bez osobowości prawnej.

- Współczesne „powiernictwo” w Polsce to umowa nienazwana z Kodeksu cywilnego, służąca do zarządzania majątkiem.

- Historyczne fundusze powiernicze zostały zastąpione przez fundusze inwestycyjne, które posiadają osobowość prawną.

- Umowa powiernicza pozwala na realizację celów zbliżonych do anglosaskiego trustu, np. planowanie sukcesji czy ochrona majątku.

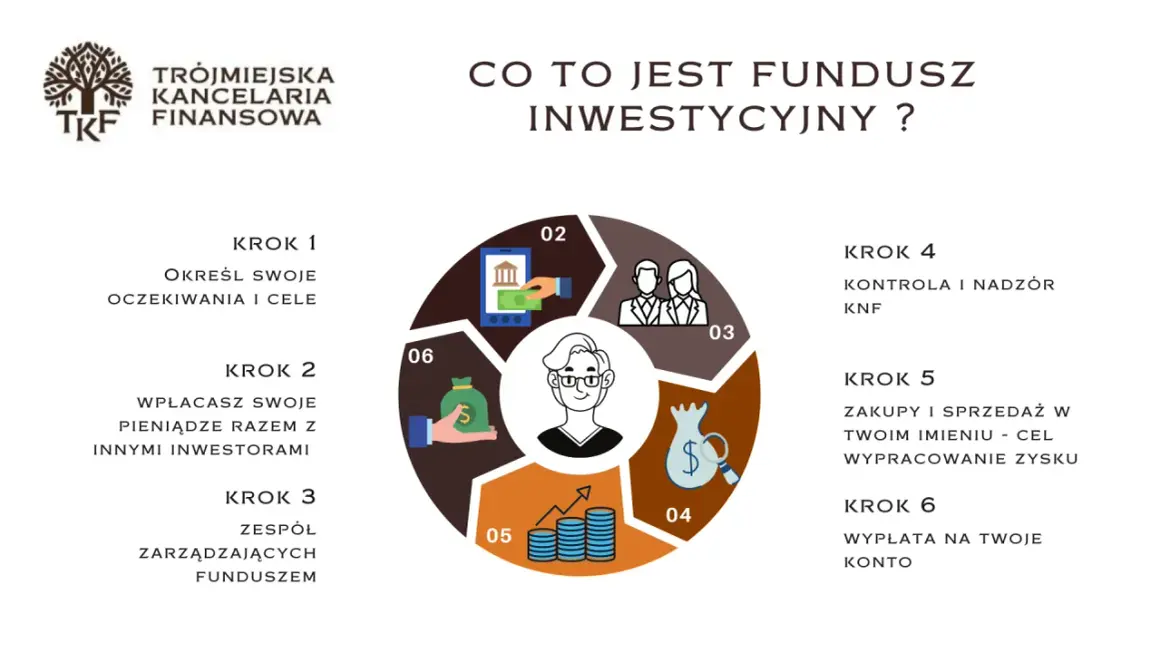

- Fundusz inwestycyjny to osoba prawna do zbiorowego lokowania środków, regulowana odrębną ustawą.

Fundusz powierniczy – co to pojęcie naprawdę oznacza w Polsce?

Termin "fundusz powierniczy" w Polsce ma podwójne znaczenie, które często bywa mylone. Z jednej strony odnosi się do historycznej formy zbiorowego inwestowania, która już nie funkcjonuje w pierwotnej postaci. Z drugiej strony, współcześnie pojęcie to jest używane w kontekście umowy powierniczej, która stanowi narzędzie do zarządzania majątkiem. Kluczowe jest zrozumienie tej dwoistości, aby prawidłowo interpretować przepisy i praktyki rynkowe.

Dwa oblicza funduszu powierniczego: historyczna forma inwestycji a współczesne zarządzanie majątkiem

W polskim prawie termin "fundusz powierniczy" przybierał dwa odmienne oblicza. Historycznie, była to forma zbiorowego inwestowania wprowadzona ustawą z 22 marca 1991 roku. Stanowiła ona wyodrębnioną masę majątkową należącą do uczestników, którą zarządzało towarzystwo funduszy powierniczych. Co istotne, taka konstrukcja nie posiadała osobowości prawnej. Jej głównym celem było lokowanie zgromadzonych środków pieniężnych w papiery wartościowe na wspólny rachunek inwestorów. Współcześnie jednak, gdy mówimy o "powiernictwie" w Polsce, zazwyczaj mamy na myśli umowę powierniczą. Jest to umowa nienazwana, opierająca się na zasadzie swobody umów zawartej w Kodeksie cywilnym. W jej ramach powierzający przekazuje określone składniki majątku powiernikowi, który następnie zobowiązuje się do zarządzania tym majątkiem we własnym imieniu, lecz na rachunek i w interesie powierzającego lub wskazanych przez niego beneficjentów. W relacjach zewnętrznych powiernik występuje jako właściciel aktywów, co pozwala na zachowanie pewnego stopnia anonimowości powierzającego.

Według danych Raisin.pl, konstrukcja umowy powierniczej pozwala na osiągnięcie celów gospodarczych zbliżonych do tych realizowanych przez anglosaski trust, takich jak zabezpieczenie majątku czy planowanie sukcesji.

Dlaczego zrozumienie tej różnicy jest kluczowe dla ochrony Twoich aktywów?

Rozróżnienie między historycznym funduszem powierniczym a współczesną umową powierniczą jest fundamentalne z perspektywy bezpieczeństwa i ochrony Twojego majątku. Brak osobowości prawnej historycznych funduszy oznaczał, że środki inwestorów były potencjalnie bardziej narażone na ryzyko związane z działalnością towarzystwa zarządzającego. W przypadku problemów finansowych takiego towarzystwa, odzyskanie zainwestowanych środków mogło być skomplikowane. Współczesna umowa powiernicza, choć również oparta na elastycznych zasadach, daje większą kontrolę nad procesem zarządzania majątkiem i pozwala na precyzyjne określenie warunków współpracy. Ramy prawne Kodeksu cywilnego oraz możliwość szczegółowego uregulowania wszystkich aspektów w umowie pisemnej zapewniają większą stabilność i przewidywalność, co przekłada się na lepszą ochronę Twoich aktywów.

Historyczny fundusz powierniczy: Zapomniany rozdział polskiego rynku kapitałowego

Pierwsze lata polskiej transformacji gospodarczej przyniosły ze sobą wiele innowacyjnych rozwiązań na rynku kapitałowym. Jednym z nich były fundusze powiernicze, które stanowiły próbę wprowadzenia mechanizmów zbiorowego inwestowania na wzór zachodni. Choć dziś są one już przeszłością, ich historia rzuca światło na ewolucję polskiego prawa finansowego.

Czym były fundusze powiernicze w latach 90. i jak działały?

Historyczne fundusze powiernicze, uregulowane ustawą z 22 marca 1991 roku o funduszach powierniczych, były wyodrębnioną masą majątkową tworzoną przez wpłaty uczestników. Zarządzanie tą masą powierzano wyspecjalizowanym podmiotom towarzystwom funduszy powierniczych. Głównym celem tych funduszy było wspólne inwestowanie zebranych środków w papiery wartościowe, takie jak akcje czy obligacje, na rachunek wszystkich uczestników. Kluczową cechą tych konstrukcji był brak osobowości prawnej, co odróżniało je od późniejszych funduszy inwestycyjnych.

Brak osobowości prawnej: Główne ryzyko dla pierwszych inwestorów

Brak osobowości prawnej był jednocześnie cechą definiującą historyczne fundusze powiernicze i ich największym ryzykiem dla inwestorów. Oznaczało to, że fundusz jako taki nie mógł samodzielnie zaciągać zobowiązań ani nabywać praw. Cała odpowiedzialność spoczywała na towarzystwie zarządzającym. W praktyce, w przypadku problemów finansowych towarzystwa lub błędnych decyzji inwestycyjnych, inwestorzy mogli napotkać na poważne trudności w odzyskaniu zainwestowanych środków. Brak odrębnego od zarządzającego podmiotu prawnego utrudniał również przejrzystość operacji i rozliczeń, co budziło obawy o bezpieczeństwo powierzonych pieniędzy.

Zmierzch funduszy powierniczych: Dlaczego zastąpiły je fundusze inwestycyjne?

Ewolucja polskiego rynku kapitałowego doprowadziła do zastąpienia historycznych funduszy powierniczych przez fundusze inwestycyjne. Kluczowym momentem było wejście w życie ustawy z dnia 27 czerwca 1997 roku o funduszach inwestycyjnych. Głównym powodem tej zmiany było dążenie do stworzenia bardziej stabilnych, przejrzystych i bezpiecznych ram prawnych dla zbiorowego inwestowania. Fundusze inwestycyjne, w przeciwieństwie do swoich poprzedników, uzyskały osobowość prawną. Oznaczało to, że stały się samodzielnymi podmiotami prawa, zdolnymi do samodzielnego działania, nabywania praw i zaciągania zobowiązań. Ta zmiana znacząco zwiększyła bezpieczeństwo inwestorów i ułatwiła nadzór regulacyjny nad rynkiem.

Współczesne powiernictwo: Jak umowa powiernicza pozwala realizować cele trustu w Polsce?

Choć polski system prawny nie zna instytucji trustu w takim kształcie, jak w krajach anglosaskich, współczesna umowa powiernicza stanowi elastyczne narzędzie, które pozwala na realizację wielu podobnych celów. Jest to konstrukcja coraz chętniej wykorzystywana przez osoby prywatne i przedsiębiorców, poszukujących skutecznych metod zarządzania majątkiem i planowania przyszłości.

Trzy kluczowe postacie: Kim są powierzający, powiernik i beneficjent?

Podstawą umowy powierniczej są trzy kluczowe role. Pierwszą jest powierzający osoba fizyczna lub prawna, która przekazuje określone składniki swojego majątku do zarządzania. Drugą postacią jest powiernik, czyli podmiot (zazwyczaj osoba fizyczna lub prawna, np. kancelaria prawna, doradca finansowy), który zobowiązuje się do zarządzania powierzonym majątkiem. Powiernik działa we własnym imieniu, ale na rachunek i w interesie powierzającego lub wskazanej przez niego osoby. Trzecią kluczową postacią jest beneficjent osoba lub osoby, na rzecz których powiernik ma zarządzać majątkiem i które czerpią z niego korzyści. Relacje między tymi podmiotami oraz ich wzajemne obowiązki i uprawnienia są precyzyjnie określone w umowie powierniczej.

Umowa nienazwana w Kodeksie Cywilnym jako fundament prawny dzisiejszego powiernictwa

Współczesne powiernictwo w Polsce opiera się na umowie nienazwanej, która funkcjonuje w ramach zasady swobody umów, zagwarantowanej przez Kodeks cywilny. Oznacza to, że strony mają dużą swobodę w kształtowaniu treści umowy, dostosowując ją do swoich specyficznych potrzeb i celów. Umowy nienazwane nie są wprost uregulowane w przepisach prawa, ale ich ważność i skuteczność opierają się na ogólnych zasadach prawa cywilnego, takich jak zasada swobody umów, dobra wiara czy zgodność z prawem i zasadami współżycia społecznego. Taka elastyczność pozwala na tworzenie bardzo zindywidualizowanych rozwiązań, które idealnie odpowiadają na konkretne potrzeby w zakresie zarządzania majątkiem.

Zarządzanie we własnym imieniu, ale na cudzy rachunek – na czym polega ten mechanizm?

Sercem umowy powierniczej jest mechanizm "zarządzania we własnym imieniu, ale na cudzy rachunek". Oznacza to, że w relacjach zewnętrznych, na przykład w kontaktach z bankami, kontrahentami czy urzędami, powiernik występuje jako formalny właściciel powierzonego majątku. Dla osób trzecich nie jest widoczne, że faktycznym beneficjentem lub właścicielem jest kto inny. Wewnętrznie jednak, czyli w relacji z powierzającym i beneficjentem, powiernik jest zobowiązany działać ściśle według instrukcji i w najlepszym interesie tych osób. Ten mechanizm jest kluczowy dla zachowania dyskrecji, ochrony majątku przed pewnymi ryzykami oraz dla realizacji celów planowania sukcesji, gdzie istotne może być ukrycie faktycznego właściciela aktywów przed pewnymi kręgami.

Praktyczne zastosowania umowy powierniczej: Kiedy warto ją rozważyć?

Umowa powiernicza, dzięki swojej elastyczności i możliwościom, jakie oferuje, znajduje coraz szersze zastosowanie w polskim obrocie prawnym i gospodarczym. Jest to narzędzie, które może być wykorzystane w wielu sytuacjach, gdzie kluczowe jest efektywne zarządzanie aktywami, ochrona ich wartości lub zapewnienie płynnego przekazania następnym pokoleniom.

Planowanie sukcesji i zabezpieczenie przyszłości nieletnich dzieci

Jednym z najczęściej spotykanych zastosowań umowy powierniczej jest planowanie sukcesji. Pozwala ona na uporządkowane przekazanie majątku spadkobiercom, często w sposób bardziej elastyczny i kontrolowany niż tradycyjny testament. Szczególnie cenne jest to w przypadku, gdy spadkobiercy są nieletni lub wymagają szczególnej opieki. Powiernik może zostać zobowiązany do zarządzania majątkiem na rzecz dziecka do momentu osiągnięcia przez nie pełnoletności lub do realizacji określonych celów edukacyjnych czy życiowych. Zapewnia to bezpieczeństwo środków i ich właściwe wykorzystanie zgodnie z wolą powierzającego.

Ochrona majątku przed ryzykami biznesowymi i osobistymi

Konstrukcja umowy powierniczej, w której powiernik występuje jako formalny właściciel majątku, może stanowić skuteczne narzędzie ochrony aktywów. W sytuacji, gdy powierzający prowadzi działalność gospodarczą obarczoną ryzykiem lub sam ponosi ryzyko związane z osobistymi zobowiązaniami, przeniesienie części majątku do powiernika może odizolować te aktywa od potencjalnych wierzycieli. Działając we własnym imieniu, powiernik chroni powierzającego przed bezpośrednim wpływem pewnych ryzyk zewnętrznych na zarządzane składniki majątku.

Zachowanie dyskrecji w transakcjach i negocjacjach biznesowych

W świecie biznesu dyskrecja często jest na wagę złota. Umowa powiernicza umożliwia zachowanie anonimowości w złożonych transakcjach. Jeśli chcesz nabyć udziały w spółce, nieruchomość lub przeprowadzić inną strategiczną transakcję, ale nie chcesz ujawniać swojej tożsamości jako faktycznego nabywcy, możesz zlecić to zadanie powiernikowi. On dokona zakupu we własnym imieniu, a Ty będziesz mógł zachować pełną dyskrecję, co może być kluczowe w negocjacjach lub w unikaniu niepożądanej konkurencji.

Realizacja celów charytatywnych i tworzenie prywatnych fundacji

Umowa powiernicza może być również wykorzystana do realizacji celów społecznych i charytatywnych. Pozwala na przekazanie majątku powiernikowi z jasnym celem wspierania określonych inicjatyw, organizacji pozarządowych lub konkretnych grup społecznych. Jest to także często pierwszy krok do stworzenia bardziej złożonej struktury, jaką jest prywatna fundacja, gdzie powiernik może pełnić rolę zarządcy początkowego kapitału fundacji lub jej założyciela.

Fundusz powierniczy a fundusz inwestycyjny: Kluczowe różnice, które musisz znać

Choć terminy "fundusz powierniczy" i "fundusz inwestycyjny" mogą brzmieć podobnie, a historyczne fundusze powiernicze były prekursorami dzisiejszych funduszy inwestycyjnych, istnieją między nimi fundamentalne różnice. Zrozumienie tych rozbieżności jest kluczowe dla każdego inwestora, który chce świadomie lokować swoje środki i rozumieć mechanizmy rynkowe.

Osobowość prawna: Dlaczego fundusz inwestycyjny daje większe bezpieczeństwo?

Najważniejszą różnicą jest osobowość prawna. Fundusze inwestycyjne są odrębnymi, prawnymi osobami, co oznacza, że mogą samodzielnie nabywać prawa, zaciągać zobowiązania i występować w obrocie prawnym. Ta odrębność prawna stanowi kluczowy element bezpieczeństwa dla inwestorów. Majątek funduszu jest ściśle oddzielony od majątku towarzystwa funduszy inwestycyjnych (TFI), które nim zarządza. W przypadku problemów finansowych TFI, aktywa funduszu są chronione. Historyczne fundusze powiernicze, nie posiadając osobowości prawnej, były bardziej narażone na ryzyko związane z kondycją finansową towarzystwa zarządzającego.

Cel i przedmiot działania: Zarządzanie majątkiem kontra zbiorowe inwestowanie

Kolejna istotna różnica dotyczy celu i przedmiotu działania. Historyczne fundusze powiernicze były formą zbiorowego inwestowania, podobnie jak dzisiejsze fundusze inwestycyjne. Ich celem było gromadzenie środków od wielu inwestorów i lokowanie ich w papiery wartościowe w celu pomnażania kapitału. Współczesna umowa powiernicza natomiast, choć może dotyczyć zarządzania aktywami, zazwyczaj nie jest narzędziem masowego, zbiorowego inwestowania. Służy raczej do zarządzania konkretnym majątkiem w określonym celu, np. planowania sukcesji czy ochrony aktywów. Fundusz inwestycyjny jest zaś wehikułem stworzonym specjalnie do pomnażania kapitału poprzez profesjonalne, zbiorowe lokowanie środków pieniężnych w różnorodne instrumenty finansowe.

Ramy regulacyjne: Kto nadzoruje działanie obu rozwiązań?

Każde z tych rozwiązań podlega odmiennym ramom regulacyjnym. Historyczne fundusze powiernicze były uregulowane przez ustawę z 1991 roku. Współczesne umowy powiernicze opierają się głównie na przepisach Kodeksu cywilnego dotyczących umów nienazwanych, choć ich praktyczne stosowanie może być powiązane z innymi regulacjami (np. dotyczącymi doradztwa finansowego). Fundusze inwestycyjne podlegają natomiast szczegółowym przepisom Ustawy o funduszach inwestycyjnych, a ich działalność jest nadzorowana przez Komisję Nadzoru Finansowego (KNF). KNF sprawuje ścisły nadzór nad towarzystwami funduszy inwestycyjnych, zapewniając bezpieczeństwo inwestorów i stabilność rynku.

Jak w praktyce ustanowić stosunek powiernictwa w Polsce?

Ustanowienie stosunku powiernictwa w Polsce, choć opiera się na elastycznych zasadach umowy nienazwanej, wymaga starannego przygotowania i przemyślanego podejścia. Kluczowe jest odpowiednie dobranie partnerów i precyzyjne określenie wzajemnych zobowiązań, aby zapewnić bezpieczeństwo i skuteczność całego przedsięwzięcia.

Wybór zaufanego powiernika: Na co zwrócić uwagę?

Wybór odpowiedniego powiernika to absolutnie kluczowy etap. Powiernik będzie zarządzał Twoim majątkiem, dlatego musi to być osoba lub instytucja, której możesz w pełni zaufać. Zwróć uwagę na jego doświadczenie w zarządzaniu podobnymi aktywami, reputację na rynku, a także wiedzę prawną i finansową. Warto sprawdzić referencje, a w przypadku wyboru osoby fizycznej ocenić jej stabilność emocjonalną i odpowiedzialność. Często dobrym rozwiązaniem jest skorzystanie z usług profesjonalnych instytucji, takich jak kancelarie prawne specjalizujące się w zarządzaniu majątkiem czy renomowane firmy doradcze. Zaufanie osobiste jest niezwykle ważne, ale powinno iść w parze z profesjonalizmem.

Konstrukcja umowy powierniczej: Jakie elementy są niezbędne dla jej skuteczności?

Skuteczna i bezpieczna umowa powiernicza musi zawierać szereg precyzyjnych zapisów. Niezbędne jest dokładne określenie majątku przekazywanego do powiernictwa jego składu, wartości i sposobu identyfikacji. Kluczowe jest również precyzyjne zdefiniowanie celów powiernictwa, czyli tego, co powiernik ma osiągnąć. Należy szczegółowo opisać obowiązki i uprawnienia powiernika, w tym zakres jego decyzyjności, sposób raportowania oraz zasady wynagrodzenia. Równie ważne jest określenie beneficjentów i sposobu, w jaki mają oni czerpać korzyści z zarządzanego majątku. Umowa powinna także zawierać zapisy dotyczące czasu trwania powiernictwa oraz warunków jego wcześniejszego rozwiązania lub modyfikacji. Im bardziej szczegółowa i precyzyjna będzie umowa, tym mniejsze ryzyko przyszłych sporów.

Kwestie podatkowe: Jakie są skutki przeniesienia majątku na powiernika?

Przeniesienie majątku na powiernika może wiązać się z określonymi konsekwencjami podatkowymi. W zależności od rodzaju przekazywanego majątku i jego wartości, może wystąpić konieczność zapłaty podatku od czynności cywilnoprawnych (PCC), jeśli umowa powiernicza będzie traktowana jako czynność podlegająca opodatkowaniu. Należy również rozważyć potencjalne skutki w zakresie podatku dochodowego zarówno po stronie powierzającego, jak i beneficjenta, w zależności od tego, kto faktycznie będzie osiągał dochody z zarządzanego majątku. W niektórych przypadkach, zwłaszcza przy przekazywaniu majątku w ramach planowania sukcesji, mogą pojawić się również kwestie związane z podatkiem od spadków i darowizn. Dlatego przed zawarciem umowy powierniczej kluczowe jest skonsultowanie się z doradcą podatkowym, aby prawidłowo ocenić i zaplanować obciążenia podatkowe.

Najczęstsze pułapki i mity: Na co uważać przy korzystaniu z powiernictwa?

Korzystanie z umowy powierniczej, mimo jej licznych zalet, niesie ze sobą pewne ryzyka i może być przedmiotem nieporozumień. Świadomość potencjalnych pułapek i rozprawienie się z powszechnymi mitami pozwoli na bardziej świadome i bezpieczne wykorzystanie tej konstrukcji prawnej.

Mit: „Fundusz powierniczy to to samo co anglosaski trust” – wyjaśniamy różnice prawne

Jednym z najczęstszych mitów jest utożsamianie polskiej umowy powierniczej z anglosaskim trustem. Choć obie konstrukcje mogą służyć podobnym celom gospodarczym, takim jak planowanie sukcesji czy ochrona majątku, fundamentalnie różnią się pod względem prawnym. Wynika to z odmienności systemów prawnych: polskiego prawa kontynentalnego i anglosaskiego prawa zwyczajowego (common law). W systemie common law trust jest odrębną instytucją prawną z własnym reżimem prawnym, podczas gdy w Polsce umowa powiernicza jest po prostu umową cywilnoprawną, opartą na zasadzie swobody umów. Brak jest w polskim prawie instytucji, która wprost odpowiadałaby trustowi, a polska umowa powiernicza jest jedynie narzędziem pozwalającym na osiągnięcie podobnych efektów gospodarczych, ale w ramach obowiązujących przepisów prawa cywilnego.

Ryzyko niewypłacalności powiernika: Jak zabezpieczyć swój majątek?

Jednym z realnych ryzyk jest potencjalna niewypłacalność powiernika. Ponieważ powiernik występuje jako formalny właściciel majątku, jego własne problemy finansowe mogą teoretycznie wpłynąć na bezpieczeństwo powierzonych aktywów. Aby zminimalizować to ryzyko, należy przede wszystkim bardzo starannie wybierać powiernika, preferując instytucje finansowe lub renomowane firmy o ugruntowanej pozycji. W umowie powierniczej można zawrzeć zapisy dotyczące obowiązku ubezpieczenia zarządzanego majątku, ustanowienia dodatkowych zabezpieczeń lub określenia procedur w przypadku wystąpienia problemów finansowych powiernika. Ważne jest również, aby majątek powierzony był wyraźnie oddzielony od majątku osobistego powiernika.

Przeczytaj również: Czy 500 plus wlicza się do dochodu przy funduszu socjalnym? Sprawdź!

Zbyt ogólna umowa: Dlaczego precyzja zapisów jest fundamentem bezpieczeństwa?

Kolejną pułapką jest sporządzanie zbyt ogólnych, nieprecyzyjnych umów powierniczych. Brak szczegółowych zapisów dotyczących celów, obowiązków, uprawnień, sposobu zarządzania czy rozliczeń otwiera drzwi do przyszłych sporów i nieporozumień. Może prowadzić do sytuacji, w której powiernik działa w sposób niezgodny z intencjami powierzającego, powołując się na brak jasnych wytycznych. Precyzja zapisów w umowie jest absolutnym fundamentem bezpieczeństwa. Im dokładniej i bardziej jednoznacznie zdefiniowane zostaną wszystkie aspekty relacji powierniczej, tym mniejsze ryzyko nieprzewidzianych zdarzeń i tym większa pewność, że majątek będzie zarządzany zgodnie z wolą jego właściciela.