W dzisiejszych czasach planowanie finansowej przyszłości, zwłaszcza w kontekście emerytury, staje się coraz ważniejsze. Ten artykuł stanowi kompleksowe porównanie dwóch kluczowych systemów dodatkowego oszczędzania w Polsce: Pracowniczych Programów Emerytalnych (PPE) i Pracowniczych Planów Kapitałowych (PPK). Zrozumienie ich różnic i podobieństw jest kluczowe dla każdego pracownika i pracodawcy, by podjąć świadomą decyzję o swojej przyszłości finansowej.

PPE i PPK: porównanie systemów oszczędzania na przyszłość

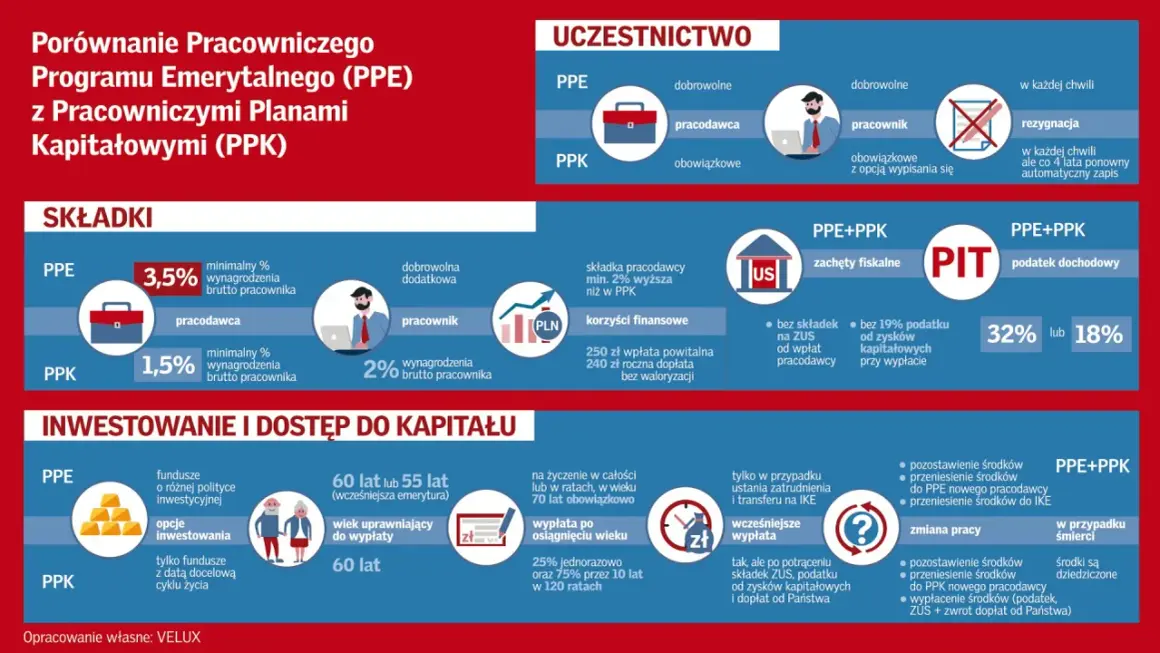

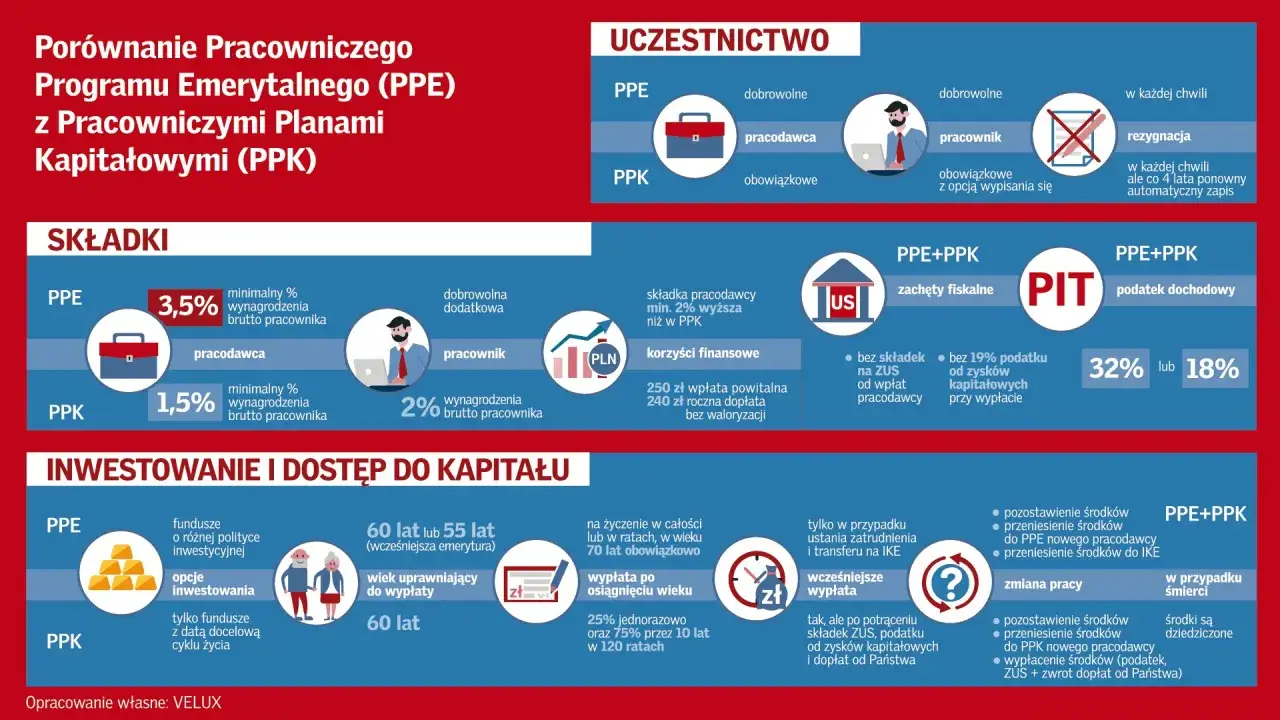

- PPE jest dobrowolne dla pracodawcy i pracownika, PPK to automatyczny zapis z możliwością rezygnacji.

- Składki w PPE finansuje pracodawca, w PPK pracownik, pracodawca i państwo.

- Pracodawca prowadzący PPE może być zwolniony z obowiązku tworzenia PPK, jeśli spełnia określone warunki.

- Zasady wypłaty środków po 60. roku życia oraz wcześniejsze wycofanie różnią się w obu programach.

- Środki zgromadzone w obu programach są prywatne, podlegają dziedziczeniu i są zwolnione z podatku od spadków.

PPE kontra PPK – czym się różnią i który program jest dla Ciebie?

Zarówno Pracownicze Programy Emerytalne (PPE), jak i Pracownicze Plany Kapitałowe (PPK) mają ten sam nadrzędny cel: pomóc pracownikom w budowaniu kapitału na przyszłą emeryturę. Pomimo wspólnego celu, ich mechanizmy działania, zasady uczestnictwa, finansowania i wypłat znacząco się różnią. Zrozumienie tych różnic jest fundamentalne dla podjęcia świadomej decyzji o wyborze lub ocenie programu.

Dwa programy, jeden cel: Twoja bezpieczna przyszłość finansowa

Pracownicze Programy Emerytalne (PPE) i Pracownicze Plany Kapitałowe (PPK) to dwa filary dodatkowego, dobrowolnego oszczędzania na emeryturę w miejscu pracy. Pomimo podobnego celu, jakim jest gromadzenie kapitału na przyszłość, programy te znacząco się od siebie różnią pod względem zasad funkcjonowania. Oba są formą dobrowolnego, dodatkowego oszczędzania na emeryturę, uzupełniającego system publiczny.

Dlaczego porównanie PPE i PPK jest kluczowe dla Twoich oszczędności?

Dla pracownika i pracodawcy istotne jest poznanie specyfiki obu programów. Wybór lub uczestnictwo w jednym z nich ma długoterminowe konsekwencje finansowe i wpływa na wysokość przyszłych świadczeń emerytalnych oraz zobowiązania pracodawcy. Poznanie tych mechanizmów pozwala na optymalne zarządzanie swoimi finansami i zobowiązaniami.

Dobrowolność czy automatyczny zapis? Pierwsza fundamentalna różnica

Jedną z najbardziej fundamentalnych różnic między PPE a PPK jest sposób, w jaki pracownik staje się ich uczestnikiem. To kluczowy aspekt, który wpływa na świadomość i aktywność w procesie oszczędzania.

PPE: świadoma decyzja o przystąpieniu na wniosek pracownika

Utworzenie PPE przez pracodawcę jest całkowicie dobrowolne. Co więcej, pracownik przystępuje do PPE wyłącznie na swój wniosek. Oznacza to świadomą i aktywną decyzję o uczestnictwie w programie. Nie ma tu miejsca na automatyczny zapis wszystko zależy od inicjatywy pracownika.

PPK: domyślne uczestnictwo z prawem do rezygnacji co 4 lata

PPK jest rozwiązaniem quasi-obowiązkowym dla pracodawców. Pracownicy w wieku 18-55 lat są zapisywani do PPK automatycznie, chyba że złożą pisemną rezygnację. Ta deklaracja jest ważna przez 4 lata, po czym następuje ponowny automatyczny zapis, dając pracownikowi kolejną szansę na rezygnację. To mechanizm, który ma na celu zwiększenie powszechności oszczędzania na emeryturę.

Kto i ile dokłada do Twojej emerytury? Porównanie struktury składek

Struktura finansowania składek to kolejny obszar, w którym PPE i PPK znacząco się od siebie różnią. Zrozumienie, kto i ile wpłaca, jest kluczowe dla oceny potencjalnych zysków.

Model PPE: składka podstawowa w całości po stronie pracodawcy

W PPE składkę podstawową finansuje w całości pracodawca. Jej wysokość mieści się w zakresie od 3,5% do maksymalnie 7% wynagrodzenia pracownika. Pracownik ma możliwość, ale nie obowiązek, zadeklarowania wpłat dodatkowych, które zwiększą zgromadzony kapitał.

Model PPK: solidarne finansowanie przez pracownika, pracodawcę i Państwo

W PPK składki są finansowane z trzech źródeł, co stanowi istotną różnicę w porównaniu do PPE. Oto ich struktura:

- Pracownik: Wpłaca 2% swojego wynagrodzenia brutto. Istnieje możliwość obniżenia tej składki do 0,5% dla osób o niższych dochodach.

- Pracodawca: Finansuje 1,5% wynagrodzenia brutto pracownika.

- Państwo: Zapewnia jednorazową wpłatę powitalną w wysokości 250 zł oraz dopłaty roczne w wysokości 240 zł.

Składki dodatkowe w obu systemach – jak możesz oszczędzać jeszcze więcej?

Zarówno w PPE, jak i w PPK, poza składkami podstawowymi, istnieje możliwość dokonywania wpłat dodatkowych. W PPE pracownik może zadeklarować dodatkową składkę, zwiększając tym samym swoje oszczędności. W PPK również pracownik i pracodawca mogą zadeklarować dodatkowe wpłaty, co pozwala na jeszcze szybsze budowanie kapitału emerytalnego.

Dostęp do pieniędzy po 60. roku życia: elastyczność kontra konkretne zasady

Zasady wypłaty zgromadzonych środków po osiągnięciu wieku uprawniającego do świadczeń emerytalnych to kolejny ważny aspekt różnicujący oba programy.Wypłata z PPE: 100% środków jednorazowo lub w ratach bez podatku Belki

W przypadku PPE uczestnik ma dużą elastyczność. Może wypłacić zgromadzone środki jednorazowo w 100% lub zdecydować się na wypłatę w ratach. Kluczową zaletą jest fakt, że te wypłaty są zwolnione z podatku od zysków kapitałowych, czyli tzw. podatku Belki. To znacząca korzyść finansowa.

Wypłata z PPK: Jak wypłacić środki i uniknąć podatku? Zasada 25/75

Standardowa procedura wypłaty z PPK po 60. roku życia pozwala uniknąć podatku Belki, ale wymaga przestrzegania określonych zasad. 25% zgromadzonych środków można wypłacić jednorazowo. Pozostałe 75% musi być wypłacone w co najmniej 120 miesięcznych ratach, czyli przez okres 10 lat. Wypłata całej kwoty jednorazowo lub w mniejszej liczbie rat wiąże się z opodatkowaniem zysków kapitałowych.Gdy pieniądze potrzebne są "na już": wcześniejsza wypłata i jej konsekwencje

Czasami życie stawia nas przed sytuacjami, w których potrzebujemy dostępu do zgromadzonych środków przed osiągnięciem wieku emerytalnego. W takich przypadkach zasady wcześniejszego wycofania środków z PPE i PPK mają kluczowe znaczenie.

Zwrot środków z PPK: co tracisz, decydując się na wcześniejsze wycofanie kapitału?

Wcześniejszy zwrot środków z PPK jest możliwy w każdej chwili, ale wiąże się z utratą części korzyści. Konsekwencje są następujące:

- Utrata wszystkich dopłat od państwa (wpłata powitalna i dopłaty roczne).

- 30% środków pochodzących z wpłat pracodawcy jest przekazywane na subkonto w ZUS, co oznacza pomniejszenie kapitału.

- Konieczność zapłaty podatku od zysków kapitałowych od całości zgromadzonych zysków.

Wypłata z PPE przed emeryturą: kiedy jest możliwa i z jakimi potrąceniami się wiąże?

Wycofanie środków z PPE przed emeryturą, znane jako zwrot, jest możliwe głównie w przypadku zmiany pracy. Wiąże się ono z potrąceniami. 30% składek pracodawcy trafia do ZUS, a od zysków kapitałowych należy zapłacić podatek Belki. Jest to rozwiązanie mniej korzystne niż wypłata po 60. roku życia.

Wyjątkowe sytuacje życiowe: kiedy możesz sięgnąć po środki z PPK na preferencyjnych warunkach?

Ustawa o PPK przewiduje dwie specjalne sytuacje, w których można wypłacić środki na preferencyjnych warunkach, bez utraty wszystkich korzyści:

- Poważna choroba: Uczestnik może wypłacić do 25% zgromadzonych środków, aby pokryć koszty leczenia.

- Wkład własny przy kredycie hipotecznym: Istnieje możliwość wypłaty do 100% środków na wkład własny przy zakupie nieruchomości. Należy jednak pamiętać, że środki te trzeba będzie zwrócić w określonym terminie.

Twoje pieniądze są bezpieczne: jak wygląda dziedziczenie w PPE i PPK?

Kwestia dziedziczenia zgromadzonych środków jest ważnym aspektem każdego programu oszczędnościowego. Zarówno w PPE, jak i PPK, Twoje pieniądze są bezpieczne i mogą trafić do wskazanych przez Ciebie osób.

Prywatna własność i prawo do wskazania uposażonych w obu programach

Środki zgromadzone zarówno w PPE, jak i w PPK, są w pełni prywatną własnością uczestnika. To oznacza, że masz pełne prawo do dysponowania nimi. W obu programach uczestnik ma możliwość wskazania osób uposażonych, które otrzymają środki po jego śmierci. Jeśli takie osoby nie zostaną wskazane, środki wchodzą do masy spadkowej i są dziedziczone zgodnie z przepisami prawa.

Czy spadkobiercy zapłacą podatek od odziedziczonych oszczędności?

Dobrą wiadomością jest to, że pieniądze odziedziczone z PPE i PPK są zwolnione z podatku od spadków i darowizn. Jest to dodatkowa korzyść dla beneficjentów, którzy nie muszą ponosić dodatkowych obciążeń podatkowych z tytułu otrzymanego spadku.

Mam PPE – czy muszę przystępować do PPK? Wyjaśniamy kluczową zasadę dla pracodawców i pracowników

Często pojawia się pytanie, czy pracownik posiadający PPE musi przystępować do PPK, lub czy pracodawca prowadzący PPE jest zwolniony z obowiązku tworzenia PPK. Wyjaśnijmy te kwestie.

Warunki zwolnienia z PPK: kiedy firma prowadząca PPE nie musi tworzyć nowego programu?

Pracodawca prowadzący PPE jest zwolniony z obowiązku tworzenia PPK, jeśli spełnia dwa kluczowe warunki:

- Odprowadza składkę podstawową do PPE w wysokości co najmniej 3,5% wynagrodzenia pracownika.

- W programie PPE uczestniczy minimum 25% wszystkich pracowników firmy.

Jeśli te warunki są spełnione, pracodawca nie musi wdrażać PPK.

Czy pracownik może uczestniczyć w PPE i PPK jednocześnie?

Tak, pracownik może uczestniczyć w obu programach jednocześnie. Dzieje się tak na przykład, gdy pracodawca prowadzi PPE, ale nie spełnia warunków zwolnienia z PPK, lub gdy pracownik zmienił pracę i w nowej firmie ma dostęp do innego programu. Nie ma formalnego zakazu uczestnictwa w obu programach, choć w praktyce częściej występują sytuacje, gdzie pracownik jest objęty jednym z nich.

PPE czy PPK – który program będzie dla Ciebie korzystniejszy? Podsumowanie wad i zalet

Podsumowując, zarówno PPE, jak i PPK, mają swoje mocne i słabe strony, zależnie od perspektywy pracownika i pracodawcy.

Perspektywa pracownika: kiedy PPE może być lepsze, a kiedy wygrywa PPK?

Z punktu widzenia pracownika:

- PPE: Główną zaletą jest fakt, że składka podstawowa jest w całości finansowana przez pracodawcę, a wypłaty po 60. roku życia są wolne od podatku Belki. Wadą jest mniejsza powszechność programu i brak dopłat państwowych.

- PPK: Zaletą są dopłaty od państwa, automatyczny zapis ułatwiający rozpoczęcie oszczędzania oraz możliwość wcześniejszej wypłaty w szczególnych sytuacjach. Wadą jest konieczność wpłat ze swojej pensji oraz opodatkowanie zysków przy wcześniejszej wypłacie środków.

Perspektywa pracodawcy: koszty, obowiązki i korzyści wizerunkowe obu rozwiązań

Z punktu widzenia pracodawcy:

- PPE: Jest to program dobrowolny, który może pomóc w wyróżnieniu się na rynku pracy. Jeśli spełnione są warunki zwolnienia z PPK, wiąże się z mniejszymi formalnościami. Wadą jest pełne finansowanie składki podstawowej przez pracodawcę.

- PPK: Jest to obowiązek dla większości pracodawców. Składka jest dzielona między pracownika, pracodawcę i państwo, co oznacza mniejsze obciążenie dla firmy. Jednakże wiąże się z większymi obowiązkami administracyjnymi. Korzyścią jest spełnienie obowiązku prawnego i budowanie wizerunku firmy dbającej o przyszłość pracowników.