Zastanawiasz się, jak Indywidualne Konto Emerytalne (IKE) może pomóc Ci zaoszczędzić na podatkach? Wiele osób myli korzyści podatkowe IKE z tymi oferowanymi przez IKZE, szukając możliwości corocznego odliczenia wpłat od dochodu. Ten artykuł raz na zawsze rozwiej Twoje wątpliwości, wyjaśniając prawdziwe mechanizmy ulg podatkowych w IKE i pomoże Ci podjąć świadomą decyzję finansową.

IKE nie pozwala na coroczne odliczenia od podatku, ale oferuje zwolnienie z podatku Belki przy wypłacie środków

- Główną korzyścią IKE jest zwolnienie z 19% podatku od zysków kapitałowych (podatku Belki) przy wypłacie.

- Wpłat na IKE nie odlicza się od dochodu w rocznym PIT to cecha IKZE.

- Aby skorzystać ze zwolnienia, należy spełnić warunki wieku (60 lub 55 lat z uprawnieniami emerytalnymi) oraz okresu wpłat (min. 5 lat).

- Limit wpłat na IKE w 2026 roku wynosi 28 260 zł.

- Posiadanie więcej niż jednego IKE jest zabronione i grozi wysoką karą.

Chcesz odliczyć IKE od podatku? Wyjaśniamy, jak to naprawdę działa!

Czy wpłaty na IKE można odliczyć w rocznym PIT? Rozwiewamy kluczowe wątpliwości

Wiele osób, szukając sposobów na obniżenie podatków, zastanawia się, czy wpłaty na Indywidualne Konto Emerytalne (IKE) można odliczyć w rocznym zeznaniu podatkowym PIT. Niestety, jest to powszechne nieporozumienie. W przeciwieństwie do Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE), IKE nie oferuje możliwości corocznego odliczania wpłat od podstawy opodatkowania. Ta kluczowa różnica często prowadzi do błędnych oczekiwań i frustracji. Należy jasno podkreślić, że oszczędzający na IKE nie wykazują tych wpłat w deklaracji PIT w celu uzyskania ulgi.

Na czym polega prawdziwa korzyść podatkowa IKE? O co chodzi ze zwolnieniem z podatku Belki

Prawdziwa korzyść podatkowa IKE ma zupełnie inną formę i realizuje się na końcu okresu oszczędzania. Polega ona na całkowitym zwolnieniu z 19% podatku od zysków kapitałowych, powszechnie znanego jako podatek Belki. Oznacza to, że wszystkie zyski wypracowane na IKE (np. z inwestycji w fundusze, akcje czy obligacje) są wolne od tego podatku, pod warunkiem spełnienia określonych wymogów przy wypłacie środków. Jest to znacząca ulga, która pozwala na znacznie szybsze pomnażanie kapitału w długim terminie, ponieważ nie jest on uszczuplany o podatek od zysków.

IKE vs IKZE: Porównanie korzyści podatkowych, które musisz znać

IKE: Zysk na końcu – całkowite zwolnienie z podatku od zysków kapitałowych

Jak już wspomniano, główną zaletą IKE jest brak podatku Belki od wypracowanych zysków kapitałowych. Oznacza to, że jeśli spełnisz warunki wypłaty, cała kwota zgromadzona na koncie, włącznie z odsetkami i zyskami z inwestycji, trafi do Ciebie bez potrącenia 19% podatku. Jest to szczególnie atrakcyjne dla osób planujących długoterminowe oszczędzanie na emeryturę, ponieważ efekt procentu składanego działa na korzyść oszczędzającego w pełni, nie pomniejszany o podatek.IKZE: Korzyść co roku – jak działa odliczanie wpłat od dochodu w PIT

Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) działa na innej zasadzie. Wpłaty dokonywane na IKZE można co roku odliczyć od podstawy opodatkowania w deklaracji PIT (np. PIT-37, PIT-36, PIT-36L). Oznacza to, że każdego roku możesz obniżyć swój podatek dochodowy o kwotę zależną od wysokości wpłat i Twojej stawki podatkowej. Jest to natychmiastowa korzyść, którą odczuwasz już przy rocznym rozliczeniu. Należy jednak pamiętać, że wypłata środków z IKZE jest opodatkowana zryczałtowanym podatkiem w wysokości 10%.

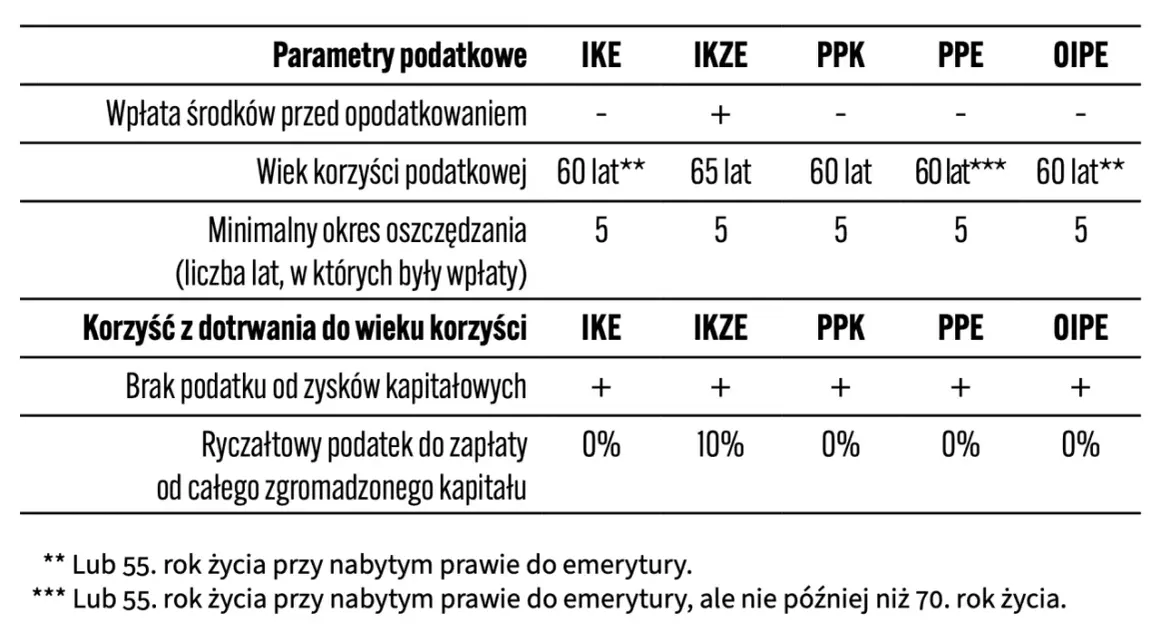

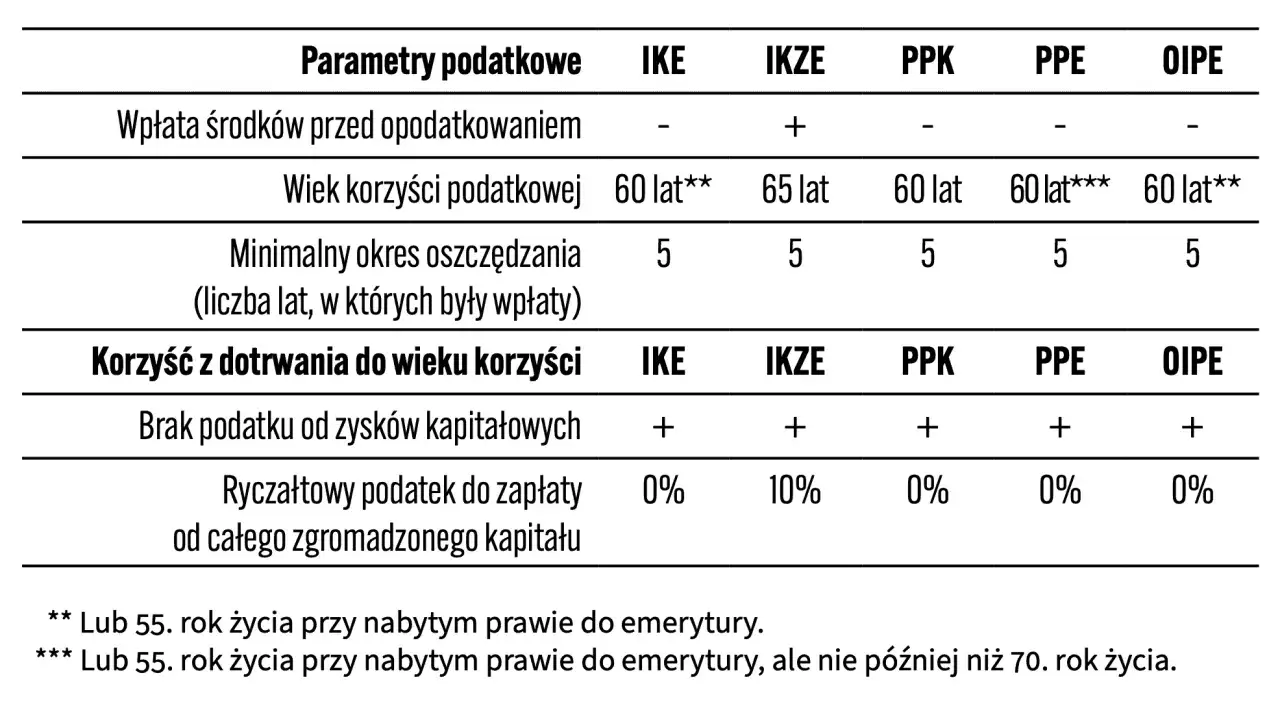

Tabela porównawcza: IKE i IKZE w pigułce (limit wpłat, wiek wypłaty, forma opodatkowania)

Poniższa tabela przedstawia kluczowe różnice między IKE a IKZE, aby ułatwić zrozumienie ich mechanizmów i korzyści podatkowych.

| Cecha | IKE (Indywidualne Konto Emerytalne) | IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego) |

|---|---|---|

| Główna korzyść podatkowa | Zwolnienie z 19% podatku Belki od zysków kapitałowych przy wypłacie | Możliwość odliczenia wpłat od podstawy opodatkowania w rocznym PIT |

| Limit wpłat w 2026 roku | 28 260 zł | 11 304 zł (dla osób fizycznych), 16 956 zł (dla prowadzących działalność gospodarczą) |

| Wiek wypłaty bez podatku | 60 lat lub 55 lat z uprawnieniami emerytalnymi | 65 lat |

| Dodatkowe warunki wypłaty | Wpłaty w min. 5 dowolnych latach LUB ponad połowa wpłat nie później niż 5 lat przed wnioskiem | Wpłaty w min. 5 latach |

| Opodatkowanie wypłaty | Brak podatku (po spełnieniu warunków) | Zryczałtowany podatek 10% |

| Wpływ na roczny PIT | Brak (nie wykazuje się wpłat) | Wpłaty odliczane od dochodu w załączniku PIT/O |

Jakie warunki trzeba spełnić, aby wypłacić pieniądze z IKE bez podatku?

Aby skorzystać z pełnego zwolnienia z podatku Belki przy wypłacie środków z IKE, należy spełnić dwa podstawowe warunki. Ich przestrzeganie jest kluczowe dla zachowania korzyści podatkowej.

Kryterium wieku: kiedy najwcześniej możesz sięgnąć po oszczędności? (60 lub 55 lat)

Pierwszym warunkiem jest wiek. Środki z IKE możesz wypłacić bez podatku po ukończeniu 60. roku życia. Istnieje również alternatywna możliwość dla osób, które nabyły uprawnienia emerytalne w ich przypadku wypłata bez podatku jest możliwa po ukończeniu 55. roku życia. Ważne jest, aby spełnić co najmniej jeden z tych warunków wiekowych.

Wymóg dotyczący wpłat: zasada 5 lat, która gwarantuje ulgę

Drugi warunek dotyczy okresu oszczędzania. Musisz dokonywać wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych. Alternatywnie, jeśli nie spełniasz tego wymogu, możesz skorzystać ze zwolnienia, jeśli ponad połowa wartości wszystkich wpłat na IKE została dokonana nie później niż 5 lat przed złożeniem wniosku o wypłatę. Spełnienie jednego z tych kryteriów wpłat jest niezbędne do uzyskania ulgi.

Co się stanie, jeśli wypłacisz środki wcześniej? Zasady opodatkowania "zwrotu"

Jeśli zdecydujesz się na wcześniejszą wypłatę środków z IKE, czyli tzw. "zwrot", zanim spełnisz opisane wyżej warunki, niestety stracisz prawo do zwolnienia z podatku Belki. W takim przypadku od wypracowanego zysku kapitałowego zostanie pobrany 19% podatek. Ważne jest, aby pamiętać, że posiadanie kilku kont IKE jest zabronione i grozi karną stawką podatkową w wysokości 75% od dochodu na każdym z nich. Według danych NN.pl, taka sytuacja jest traktowana bardzo poważnie przez organy skarbowe.

Limity wpłat na IKE w 2026 roku – ile maksymalnie możesz wpłacić?

Jaki jest aktualny limit wpłat na IKE i od czego zależy jego wysokość?

Roczny limit wpłat na IKE jest ustalany na podstawie trzykrotności przeciętnego prognozowanego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok. Jest on regularnie waloryzowany, co oznacza, że zmienia się co roku. W 2026 roku limit wpłat na IKE wynosi 28 260 zł. Oznacza to, że maksymalnie tyle środków możesz wpłacić na swoje IKE w ciągu jednego roku kalendarzowego, aby w pełni wykorzystać potencjał ulgi podatkowej.

Czy niewykorzystany limit z jednego roku przechodzi na kolejny?

Niestety, niewykorzystany limit wpłat na IKE z jednego roku kalendarzowego nie przechodzi na kolejny rok. Oznacza to, że jeśli w danym roku nie wpłacisz maksymalnej dozwolonej kwoty, utracisz możliwość jej dopłacenia w przyszłości. Każdy rok ma swój własny, niezależny limit, który resetuje się 1 stycznia. Dlatego, jeśli chcesz maksymalnie wykorzystać korzyści IKE, warto monitorować bieżący limit i planować wpłaty odpowiednio wcześniej.

IKE w praktyce: Czy i jak należy uwzględnić IKE w rocznym zeznaniu podatkowym?

Czy wpłaty na IKE wpisujemy do deklaracji PIT-37 lub PIT-36?

Wpłaty dokonywane na Indywidualne Konto Emerytalne (IKE) nie są uwzględniane w rocznym zeznaniu podatkowym PIT-37, PIT-36 ani żadnym innym formularzu w celu odliczenia od dochodu. Jest to kluczowa różnica w porównaniu do IKZE. Oszczędzający na IKE nie mają żadnych obowiązków sprawozdawczych wobec urzędu skarbowego w związku z dokonywanymi wpłatami. Cały proces rozliczenia podatkowego IKE jest uproszczony i nie wymaga interwencji podatnika na etapie rocznego rozliczenia.

Wypłata środków z IKE a obowiązki wobec urzędu skarbowego

Obowiązki wobec urzędu skarbowego pojawiają się dopiero w momencie wypłaty środków z IKE. Jeśli spełnione zostaną wszystkie warunki uprawniające do zwolnienia z podatku Belki (wiek i okres wpłat), instytucja finansowa prowadząca IKE samodzielnie dokona wypłaty bez potrącania podatku. W takiej sytuacji nie musisz niczego deklarować w PIT. Jeśli jednak zdecydujesz się na wcześniejszy "zwrot" środków, instytucja finansowa pobierze należny 19% podatek od zysków i odprowadzi go do urzędu skarbowego, a Ty otrzymasz już kwotę netto. W obu przypadkach proces jest automatyczny i nie wymaga od Ciebie dodatkowych formalności podatkowych.

Dla kogo IKE będzie najlepszym wyborem?

Wybór między IKE a IKZE, a także decyzja o oszczędzaniu na emeryturę, zależy od indywidualnej sytuacji finansowej i preferencji podatkowych. IKE jest szczególnie korzystne dla kilku grup osób.

Scenariusz 1: Oszczędzający, który nie płaci podatku dochodowego lub rozlicza się ryczałtem

Dla osób, które nie płacą podatku dochodowego (np. z powodu niskich zarobków) lub rozliczają się ryczałtem od przychodów ewidencjonowanych, IKE jest często lepszym wyborem niż IKZE. Dlaczego? Ponieważ główna korzyść IKZE, czyli możliwość odliczenia wpłat od podstawy opodatkowania, jest bezużyteczna, jeśli nie płaci się podatku dochodowego lub płaci się go w formie ryczałtu (gdzie nie ma odliczeń od dochodu). W takim przypadku zwolnienie z podatku Belki na koniec oszczędzania w IKE staje się jedyną i najbardziej wartościową ulgą.

Scenariusz 2: Inwestor długoterminowy maksymalizujący zyski bez podatku Belki

IKE jest idealnym rozwiązaniem dla inwestorów długoterminowych, którzy chcą maksymalizować swoje zyski bez obciążenia podatkiem Belki. Dzięki temu, że zyski kapitałowe nie są opodatkowane, kapitał może rosnąć szybciej, korzystając z pełnego efektu procentu składanego. Jest to szczególnie widoczne przy horyzoncie inwestycyjnym wynoszącym kilkanaście lub kilkadziesiąt lat, gdzie kumulacja nieopodatkowanych zysków może przynieść znaczące korzyści.

Przeczytaj również: Czy warto jeszcze inwestować w bitcoin? Sprawdź ryzyko i korzyści

Scenariusz 3: Czy można mieć jednocześnie IKE i IKZE, aby zmaksymalizować korzyści?

Tak, można mieć jednocześnie IKE i IKZE! Co więcej, jest to często rekomendowane rozwiązanie dla osób, które chcą w pełni wykorzystać dostępne ulgi emerytalne. Posiadanie obu kont pozwala na czerpanie korzyści z obu systemów: corocznego odliczenia wpłat od dochodu z IKZE oraz zwolnienia z podatku Belki od zysków kapitałowych z IKE. Należy jednak pamiętać, że nie można posiadać więcej niż jednego IKE ani więcej niż jednego IKZE. Próba założenia drugiego IKE jest surowo karana, a od dochodu na każdym z nich zostanie pobrany karny podatek w wysokości 75%.