Emerytura kapitałowa w polskim systemie to temat, który budzi wiele pytań i wątpliwości. Zrozumienie, jak działają jej poszczególne elementy, jest kluczowe dla świadomego planowania przyszłości finansowej. W tym artykule przyjrzymy się dogłębnie korzyściom i wadom tego rozwiązania, analizując mechanizmy działania OFE, subkonta ZUS, IKE, IKZE oraz PPK. Chcę, abyś po lekturze miał pełny obraz tego, jak te formy oszczędzania mogą wpłynąć na Twoją emeryturę i czy są opłacalne w Twojej indywidualnej sytuacji, zwłaszcza w porównaniu z podstawową emeryturą z ZUS.

Emerytura kapitałowa to szansa na niezależność finansową, ale z własnym zestawem wyzwań

- Emerytura kapitałowa uzupełnia świadczenie z ZUS, bazując na środkach z II i III filara.

- Obejmuje OFE, subkonto ZUS, IKE, IKZE oraz PPK, oferując dywersyfikację źródeł dochodu.

- Potencjalnie wyższe zyski i dziedziczenie środków z III filara to kluczowe zalety.

- Główne ryzyka to zmienność rynkowa, brak dożywotnich wypłat dla świadczeń okresowych oraz niestabilność prawna.

- Okresowa emerytura kapitałowa jest wypłacana ze środków z subkonta ZUS i nie podlega dziedziczeniu.

Emerytura kapitałowa – co to właściwie oznacza dla Twoich pieniędzy?

Emerytura kapitałowa w polskim kontekście to świadczenie, które finansowane jest ze środków zgromadzonych w ramach tak zwanego II i III filara systemu emerytalnego. Jej podstawową rolą jest uzupełnienie tego, co otrzymasz z obowiązkowej, podstawowej emerytury z ZUS, czyli z I filara. Kiedy mówimy o emeryturze kapitałowej, najczęściej mamy na myśli środki zgromadzone w kilku różnych miejscach. Są to przede wszystkim Otwarte Fundusze Emerytalne (OFE), które stanowią część II filara. Do tego dochodzą dobrowolne formy oszczędzania, zaliczane do III filara: Pracownicze Plany Kapitałowe (PPK), Indywidualne Konta Emerytalne (IKE) oraz Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Termin ten odnosi się również do specyficznego świadczenia, jakim jest okresowa emerytura kapitałowa.

Dekodujemy polski system: ZUS, OFE, IKE, IKZE i PPK w pigułce

Aby w pełni zrozumieć, czym jest emerytura kapitałowa, musimy przyjrzeć się poszczególnym elementom polskiego systemu emerytalnego. I filar, czyli Zakład Ubezpieczeń Społecznych (ZUS), opiera się na zasadzie solidarności międzypokoleniowej. Oznacza to, że składki płacone przez pracujących dziś finansują emerytury obecnych emerytów. Jest to system repartycyjny. II filar, który kiedyś w całości stanowiły Otwarte Fundusze Emerytalne (OFE), dziś jest bardziej złożony. Znaczna część środków zgromadzonych w OFE została przeniesiona na indywidualne subkonta w ZUS, co oznacza, że choć są one ewidencjonowane indywidualnie, to wciąż stanowią część publicznego systemu. III filar to sfera dobrowolnych, prywatnych oszczędności na emeryturę. Obejmuje on wspomniane już IKE i IKZE, a także PPK. Środki zgromadzone w III filarze są traktowane jako prywatna własność i mają inne zasady dziedziczenia niż te z ZUS czy OFE.

Okresowa emerytura kapitałowa: Czym jest i kto może na nią liczyć?

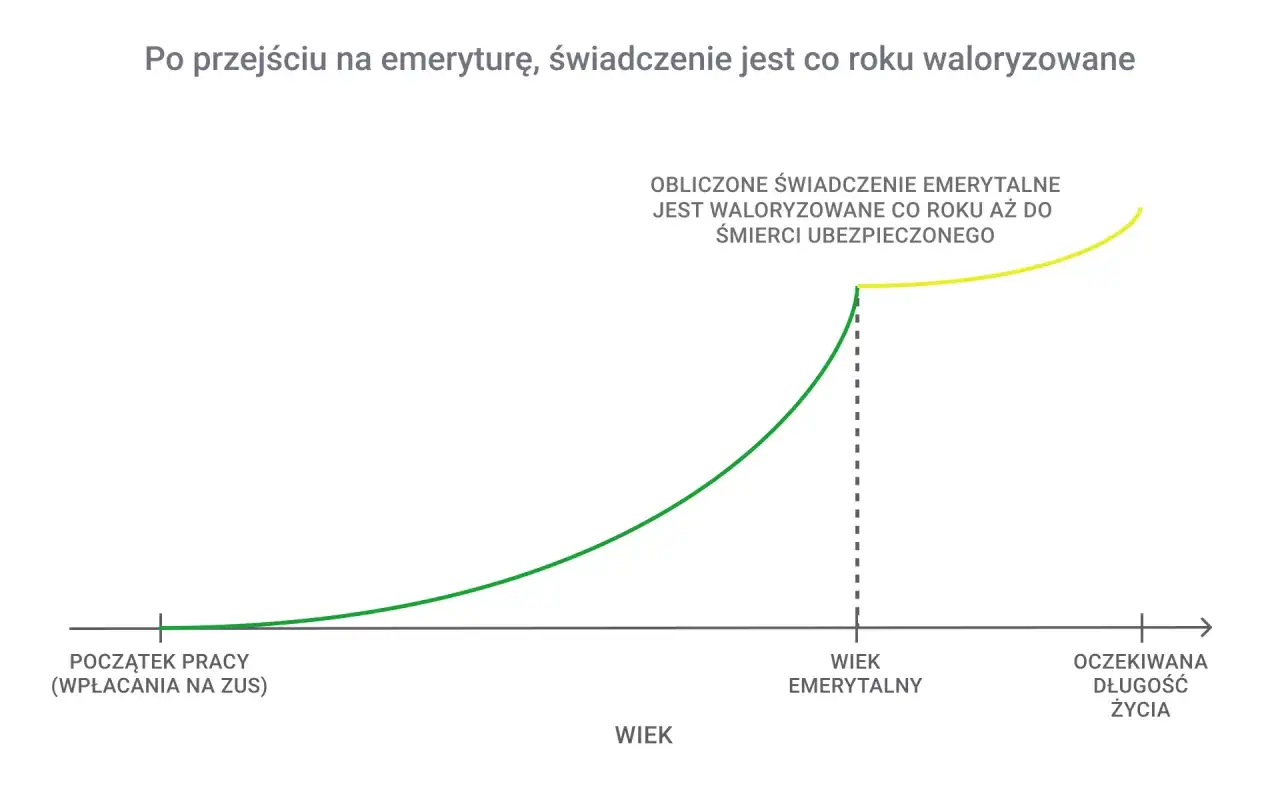

Okresowa emerytura kapitałowa to specyficzny rodzaj świadczenia, który skierowany jest głównie do kobiet. Aby móc ją otrzymywać, kobieta musi mieć ukończone 60 lat, ale nie osiągnąć jeszcze powszechnego wieku emerytalnego, który wynosi 65 lat. Świadczenie to jest wypłacane ze środków zgromadzonych na subkoncie w ZUS, które pochodzą między innymi z dawnych wpłat do OFE. Kluczowym warunkiem jest to, aby wartość tych środków przekraczała dwudziestokrotność dodatku pielęgnacyjnego. Ważne jest, że okresowa emerytura kapitałowa jest świadczeniem tymczasowym. Wygasa ona z chwilą, gdy kobieta osiągnie 65. rok życia. Wówczas pozostałe środki, które nie zostały jeszcze wypłacone, są włączane do podstawy obliczenia jej emerytury dożywotniej z ZUS. Niestety, ta forma świadczenia ma również wadę nie podlega ona dziedziczeniu. Gdyby osoba pobierająca okresową emeryturę kapitałową zmarła przed 65. rokiem życia, niewykorzystane środki wracają do ZUS i nie trafiają do spadkobierców.Prywatne oszczędności a subkonto w ZUS – gdzie naprawdę są Twoje środki?

Kluczową różnicą między środkami zgromadzonymi w ramach III filara (IKE, IKZE, PPK) a tymi na subkoncie w ZUS jest ich status prawny i sposób traktowania. Środki w ramach III filara są Twoją prywatną własnością. Masz do nich pełne prawo, możesz nimi dysponować (zgodnie z zasadami danego produktu) i co bardzo ważne podlegają one dziedziczeniu. Po Twojej śmierci trafią one do wskazanych przez Ciebie spadkobierców. Inaczej jest w przypadku subkonta w ZUS. Choć środki te są ewidencjonowane indywidualnie i widać ich wartość, to jednak stanowią one część publicznego systemu emerytalnego. Jak już wspomniałem, okresowa emerytura kapitałowa wypłacana z tych środków nie jest dziedziczona, co stanowi istotną różnicę w porównaniu do prywatnych oszczędności.

Argumenty "za": Dlaczego warto zainteresować się emeryturą kapitałową?

Decyzja o dodatkowym oszczędzaniu na emeryturę nigdy nie jest łatwa, ale korzyści płynące z emerytury kapitałowej są na tyle znaczące, że warto się nimi zainteresować. Potencjał wyższych zysków, możliwość przekazania zgromadzonego kapitału bliskim oraz dywersyfikacja źródeł dochodu to argumenty, które przemawiają za tym, aby rozważyć tę formę zabezpieczenia finansowej przyszłości.

Potencjał wyższych zysków: Czy inwestowanie pokona waloryzację w ZUS?

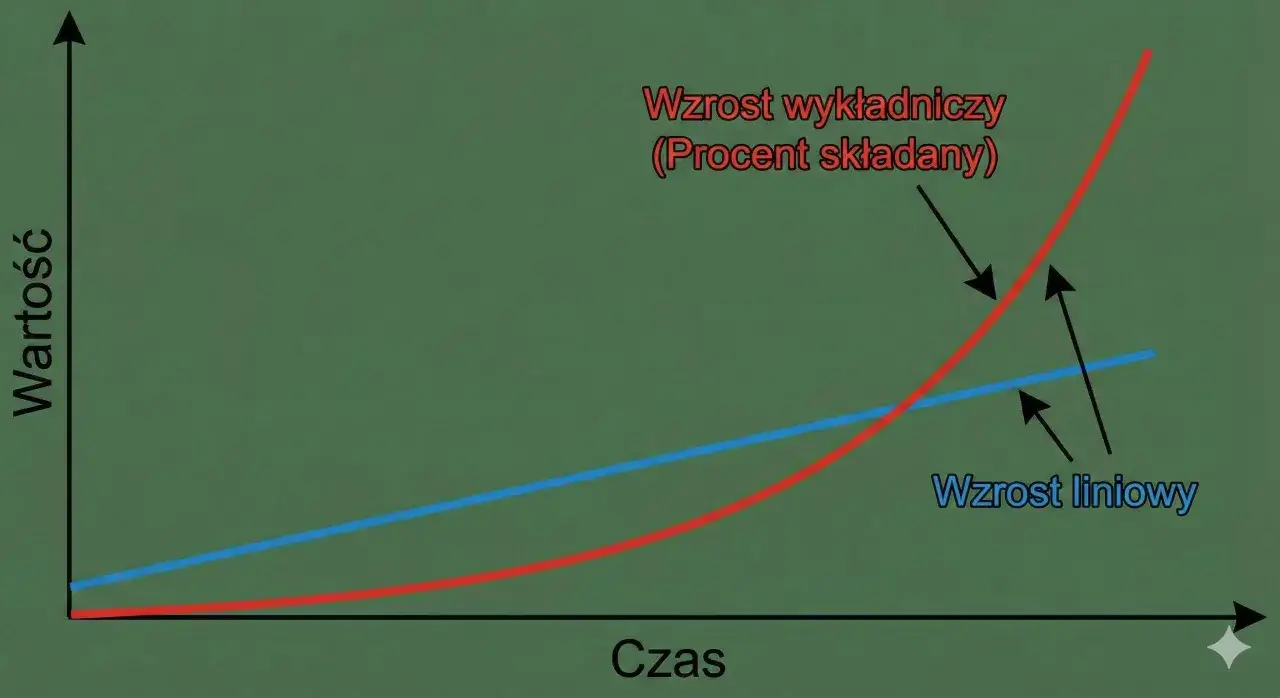

Jedną z największych zalet emerytury kapitałowej, szczególnie tej gromadzonej w ramach III filara, jest potencjalnie wyższa stopa zwrotu z inwestowanych środków. W przeciwieństwie do waloryzacji składek w ZUS, która opiera się na wskaźnikach inflacji i wzrostu PKB, środki w IKE, IKZE czy PPK są inwestowane na rynku finansowym. Oznacza to, że ich wartość może rosnąć szybciej, jeśli rynki będą sprzyjać. Oczywiście, wyższy potencjał zysku zawsze idzie w parze z wyższym ryzykiem, ale długoterminowy horyzont inwestycyjny daje szansę na znaczące pomnożenie kapitału, co może przewyższyć nawet najlepszą waloryzację w ZUS.Twoje pieniądze, Twoja własność: Kwestia dziedziczenia środków z III filara

Kwestia dziedziczenia jest jednym z kluczowych argumentów przemawiających za III filarem. Środki zgromadzone na Indywidualnych Kontach Emerytalnych (IKE), Indywidualnych Kontach Zabezpieczenia Emerytalnego (IKZE) oraz w Pracowniczych Planach Kapitałowych (PPK) są Twoją prywatną własnością. Oznacza to, że w przypadku Twojej śmierci, nie przepadają, lecz trafiają do spadkobierców zgodnie z zasadami dziedziczenia ustawowego lub testamentowego. Jest to fundamentalna różnica w porównaniu do podstawowej emerytury z ZUS, która w zasadzie nie podlega dziedziczeniu (poza rentą rodzinną dla najbliższych), a także do okresowej emerytury kapitałowej, której niewykorzystana część wraca do ZUS.

Dywersyfikacja to bezpieczeństwo: Jak nie polegać wyłącznie na jednym źródle dochodu?

W dzisiejszych, niepewnych czasach, poleganie wyłącznie na jednym źródle dochodu na starość może być ryzykowne. Posiadanie zarówno emerytury z ZUS, jak i dodatkowych oszczędności kapitałowych, znacząco zwiększa bezpieczeństwo finansowe. Dywersyfikacja źródeł dochodu oznacza, że nawet jeśli system ZUS napotka problemy lub wysokość świadczenia okaże się niższa niż oczekiwana, będziesz miał inne środki, które pozwolą utrzymać dotychczasowy poziom życia. To poczucie bezpieczeństwa i niezależności jest nieocenione.

Tarcza podatkowa: Jak IKE i IKZE pozwalają oszczędzić na podatkach?

Zarówno IKE, jak i IKZE oferują atrakcyjne korzyści podatkowe, które mogą znacząco zwiększyć ostateczną kwotę zgromadzonego kapitału. W przypadku IKE, główną zaletą jest zwolnienie z podatku od zysków kapitałowych, czyli tzw. podatku Belki, pod warunkiem spełnienia określonych warunków wypłaty ukończenia 60 lub 65 lat oraz dokonania wpłat w co najmniej 5 dowolnych latach kalendarzowych lub przez 5 lat ciągłego oszczędzania. IKZE działa inaczej każda wpłata dokonana na to konto może być odliczona od podstawy opodatkowania w danym roku podatkowym. Oznacza to natychmiastową ulgę podatkową, choć sama wypłata środków z IKZE jest opodatkowana 10% zryczałtowanym podatkiem dochodowym.

Główne ryzyka i "przeciw": O czym musisz wiedzieć, zanim podejmiesz decyzję?

Każda inwestycja, a tym bardziej długoterminowe oszczędzanie, wiąże się z pewnym ryzykiem. Zanim zdecydujesz się na budowanie swojej emerytury kapitałowej, musisz być świadomy potencjalnych zagrożeń. Ryzyko rynkowe, brak gwarancji dożywotnich wypłat w niektórych przypadkach, niepewność polityczna oraz koszty zarządzania to aspekty, które mogą wpłynąć na ostateczny kształt Twoich oszczędności.

Ryzyko rynkowe: Czy możesz stracić część zgromadzonego kapitału?

Inwestowanie środków na rynkach finansowych, co jest podstawą działania funduszy w ramach emerytury kapitałowej (szczególnie w III filarze), wiąże się z ryzykiem rynkowym. Oznacza to, że wartość Twoich inwestycji może ulegać wahaniom. W okresach dekoniunktury giełdowej lub niekorzystnych warunków rynkowych, wartość zgromadzonego kapitału może spaść. Istnieje realna możliwość utraty części zainwestowanych środków, zwłaszcza jeśli będziesz potrzebował dostępu do nich w krótkim terminie. Długoterminowy horyzont inwestycyjny pomaga zminimalizować to ryzyko, ale nigdy nie eliminuje go całkowicie.

Brak dożywotniej gwarancji: Co się dzieje, gdy środki z emerytury okresowej się skończą?

Wspomniana już okresowa emerytura kapitałowa, wypłacana ze środków na subkoncie ZUS, nie ma charakteru dożywotniego. Jest ona wypłacana tylko do ukończenia przez kobietę 65. roku życia. Po tym czasie świadczenie to wygasa, a pozostałe środki są włączane do podstawy emerytury z ZUS. W przypadku innych form oszczędzania, takich jak IKE, IKZE czy PPK, środki są wypłacane w całości lub w ratach, zgodnie z wybraną strategią. Jeśli jednak kapitał się wyczerpie, a nie zainwestowałeś go w produkt rentowy zapewniający dożywotnie wypłaty, świadczenie się kończy. Nie ma tu gwarancji państwa co do wysokości czy długości wypłat, jak w przypadku podstawowej emerytury z ZUS.

Niepewność polityczna: Jak zmiany w prawie (casus OFE) wpływają na Twoje oszczędności?

System emerytalny jest obszarem, na który decyzje polityczne mają ogromny wpływ. Przykładem tego, jak zmiany w prawie mogą wpłynąć na zgromadzone środki, jest reforma Otwartych Funduszy Emerytalnych (OFE). W przeszłości znacząca część środków zgromadzonych w OFE została przeniesiona do ZUS, co dla wielu osób było zaskoczeniem i źródłem niepewności. Takie działania mogą budzić obawy o przyszłość innych filarów systemu emerytalnego i wpływać na zaufanie do długoterminowego oszczędzania w ramach publicznych lub częściowo publicznych programów.

Koszty zarządzania i opłaty – ukryty wróg Twoich zysków?

Każdy produkt finansowy, który wiąże się z zarządzaniem Twoimi pieniędzmi, generuje pewne koszty. Dotyczy to również funduszy inwestycyjnych w ramach IKE, IKZE czy PPK. Opłaty za zarządzanie, opłaty dystrybucyjne czy inne koszty administracyjne, choć często wydają się niewielkie w skali miesiąca czy roku, w długim terminie mogą znacząco obniżyć ostateczną wartość zgromadzonego kapitału. Dlatego tak ważne jest, aby przy wyborze konkretnego produktu zwracać uwagę nie tylko na jego potencjalne zyski, ale również na strukturę kosztów.Emerytura kapitałowa kontra ZUS: Fundamentalne różnice, które musisz znać

Porównanie emerytury kapitałowej z podstawowym świadczeniem z ZUS pozwala dostrzec fundamentalne różnice w ich mechanizmach, gwarancjach i zasadach dziedziczenia. Zrozumienie tych aspektów jest kluczowe dla podjęcia świadomej decyzji o tym, jak najlepiej zabezpieczyć swoją przyszłość finansową.

System solidarnościowy (ZUS) vs system kapitałowy – na czym polega walka pokoleń?

Podstawowa emerytura z ZUS opiera się na systemie solidarnościowym, znanym również jako system repartycyjny (pay-as-you-go). Oznacza to, że składki płacone przez obecne pokolenie pracujących są przeznaczane na wypłatę świadczeń dla obecnych emerytów. System ten jest silnie uzależniony od struktury demograficznej im więcej pracujących w stosunku do liczby emerytów, tym stabilniejszy jest system. System kapitałowy, który dominuje w II i III filarze, działa inaczej. Każdy uczestnik gromadzi środki na własnym koncie, które są inwestowane, a ich wartość zależy od wyników tych inwestycji. W kontekście demograficznym, system kapitałowy jest mniej wrażliwy na zmiany liczby ludności, ale bardziej na wahania rynkowe.

Wysokość świadczenia: Gwarancja państwa a zależność od wyników inwestycyjnych

Wysokość emerytury z ZUS jest obliczana na podstawie zgromadzonych składek, waloryzacji ich wartości oraz tablic średniego dalszego trwania życia. Istnieje pewna forma gwarancji państwa co do minimalnego poziomu świadczenia (choć nie jest to gwarancja konkretnej kwoty, a raczej minimalnej emerytury). W przypadku emerytury kapitałowej, zwłaszcza tej z III filara, wysokość świadczenia jest bezpośrednio uzależniona od zgromadzonego kapitału i jego efektywności inwestycyjnej. Nie ma tu gwarancji minimalnej kwoty ani dożywotnich wypłat, chyba że zdecydujesz się na produkty rentowe oferujące takie rozwiązanie. Oznacza to większą potencjalną zmienność wysokości świadczenia.

Kwestia dziedziczenia: Co stanie się z Twoimi pieniędzmi po śmierci w obu systemach?

Różnice w dziedziczeniu są jednym z najbardziej znaczących aspektów odróżniających oba systemy. Emerytura z ZUS, co do zasady, nie jest dziedziczona. Po śmierci ubezpieczonego, jego świadczenie wygasa, choć najbliżsi członkowie rodziny mogą mieć prawo do renty rodzinnej, jeśli spełnią określone warunki. Z kolei środki zgromadzone w ramach III filara na IKE, IKZE i PPK są w pełni dziedziczone. Trafiają one do spadkobierców zgodnie z zasadami prawa spadkowego. Należy jednak pamiętać o wyjątku: okresowa emerytura kapitałowa, wypłacana ze środków na subkoncie ZUS, nie podlega dziedziczeniu po śmierci świadczeniobiorcy.

Jak w praktyce budować własną emeryturę kapitałową? Przegląd opcji

Budowanie dodatkowego kapitału na emeryturę wymaga świadomego wyboru odpowiednich narzędzi. Polska oferuje kilka interesujących opcji, z których każda ma swoje specyficzne cechy i korzyści. Przyjrzyjmy się im bliżej.

IKE (Indywidualne Konto Emerytalne): Wolność od podatku Belki

Indywidualne Konto Emerytalne (IKE) to jedna z najpopularniejszych form dobrowolnego oszczędzania na emeryturę. Jego główną i najbardziej kuszącą zaletą jest możliwość zwolnienia z podatku od zysków kapitałowych, czyli tzw. podatku Belki. Aby skorzystać z tej ulgi, należy spełnić dwa warunki: osiągnąć wiek 60 lat (lub 55 lat, jeśli nabyłeś uprawnienia emerytalne wcześniej) oraz dokonać wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych lub przez 5 lat ciągłego oszczędzania. Po spełnieniu tych warunków, cała kwota zgromadzona na koncie, wraz z wypracowanymi zyskami, jest wolna od podatku przy wypłacie.

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego): Ulga podatkowa tu i teraz

Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) oferuje nieco inne korzyści podatkowe. Jego główną zaletą jest możliwość odliczenia dokonanych wpłat od podstawy opodatkowania w danym roku podatkowym. Oznacza to, że każda złotówka wpłacona na IKZE pomniejsza Twój dochód do opodatkowania, co przekłada się na natychmiastową ulgę podatkową. Należy jednak pamiętać, że wypłata środków z IKZE jest opodatkowana. Zamiast podatku Belki, pobierany jest 10% zryczałtowany podatek dochodowy. Jest to rozwiązanie korzystne dla osób, które chcą obniżyć swój bieżący podatek dochodowy.

PPK (Pracownicze Plany Kapitałowe): Oszczędzanie z dopłatą od pracodawcy i państwa

Pracownicze Plany Kapitałowe (PPK) to system dobrowolnego, długoterminowego oszczędzania, który powstał z myślą o pracownikach. Jego unikalność polega na tym, że jest on współfinansowany nie tylko przez pracownika, ale również przez pracodawcę i państwo. Każdy uczestnik otrzymuje wpłatę powitalną od państwa, a także regularne dopłaty roczne. Pracodawca również dokłada swoje składki. Warto zaznaczyć, że system PPK opiera się na tzw. "automatycznym zapisie" pracownicy są automatycznie zapisywani do programu, ale mają prawo do rezygnacji. Środki zgromadzone w PPK są inwestowane, a po osiągnięciu wieku emerytalnego można je wypłacić w całości lub w ratach.

Dla kogo emerytura kapitałowa okaże się strzałem w dziesiątkę?

Wybór odpowiedniej strategii emerytalnej zależy od wielu indywidualnych czynników. Wiek, sytuacja finansowa, a także tolerancja na ryzyko to kluczowe elementy, które determinują, które formy oszczędzania kapitałowego będą dla Ciebie najbardziej korzystne.

Perspektywa 20- i 30-latka: Dlaczego czas jest Twoim największym sprzymierzeńcem?

Osoby młode, w wieku 20-30 lat, mają największą przewagę w budowaniu kapitału na emeryturę. Czas jest ich najcenniejszym sprzymierzeńcem. Długi horyzont czasowy pozwala na wykorzystanie potęgi procentu składanego zyski z inwestycji zaczynają pracować na kolejne zyski, co w długiej perspektywie może prowadzić do znaczącego pomnożenia kapitału. Młodzi ludzie mogą również pozwolić sobie na podjęcie większego ryzyka inwestycyjnego, wybierając bardziej dynamiczne fundusze, które mają potencjał wyższych zwrotów, ponieważ mają czas na odrobienie ewentualnych strat rynkowych.

Sytuacja osób po 40. roku życia: Jak nadrobić zaległości i skutecznie budować kapitał?

Dla osób, które zaczynają oszczędzać na emeryturę po 40. roku życia, sytuacja jest nieco bardziej złożona. Czasu jest mniej, co oznacza konieczność podjęcia bardziej zdecydowanych działań. Może to oznaczać potrzebę dokonywania wyższych wpłat, a także rozważenie nieco bardziej agresywnych strategii inwestycyjnych. Jednocześnie, ze względu na krótszy horyzont czasowy, należy zachować ostrożność i unikać nadmiernego ryzyka, które mogłoby zagrozić zgromadzonemu kapitałowi przed osiągnięciem wieku emerytalnego. Kluczowe jest znalezienie równowagi między potencjałem zysku a akceptowalnym poziomem ryzyka.

Rola dochodów i apetytu na ryzyko w wyborze strategii emerytalnej

Indywidualne dochody i tolerancja na ryzyko odgrywają kluczową rolę w wyborze strategii emerytalnej. Osoby o wyższych dochodach mogą pozwolić sobie na regularne wpłacanie większych kwot, co przyspiesza budowanie kapitału. Z kolei osoby z wyższym apetytem na ryzyko mogą skłaniać się ku bardziej dynamicznym funduszom inwestycyjnym, które oferują potencjalnie wyższe zwroty, ale wiążą się z większą zmiennością. Dla osób o niskiej tolerancji na ryzyko lepszym wyborem mogą być bardziej konserwatywne fundusze lub produkty o gwarantowanym kapitale, choć zazwyczaj oferują one niższe potencjalne zyski.

Jak świadomie zaplanować finansową przyszłość i uniknąć kosztownych błędów?

Świadome planowanie finansowej przyszłości to proces, który wymaga nie tylko wiedzy, ale i systematycznego działania. Unikanie typowych błędów może znacząco wpłynąć na ostateczny kształt Twojej emerytury.

Pierwsze kroki: Od czego zacząć, aby podejmować przemyślane decyzje?

Pierwszym i najważniejszym krokiem jest dokładna analiza własnej sytuacji finansowej. Zastanów się, ile zarabiasz, ile wydajesz, jakie masz zobowiązania i ile jesteś w stanie odłożyć. Następnie określ swoje cele emerytalne jaki poziom życia chciałbyś utrzymać na emeryturze i ile pieniędzy będzie Ci do tego potrzebne. Zrozumienie dostępnych opcji czyli produktów emerytalnych, o których mówiliśmy jest kolejnym etapem. Dopiero po zebraniu tych informacji możesz zacząć szacować, ile kapitału musisz zgromadzić i jakie strategie inwestycyjne będą dla Ciebie najodpowiedniejsze.

Kiedy warto skonsultować się z doradcą finansowym?

Chociaż samodzielne planowanie jest możliwe, istnieją sytuacje, w których pomoc profesjonalnego doradcy finansowego jest nieoceniona. Jeśli Twoja sytuacja finansowa jest skomplikowana, masz wiele różnych zobowiązań, albo po prostu brakuje Ci wiedzy i pewności co do podejmowanych decyzji, warto skorzystać z usług specjalisty. Doradca pomoże Ci stworzyć spersonalizowany plan, uwzględniający Twoje indywidualne potrzeby i cele, a także pomoże w optymalizacji podatkowej i wyborze najlepszych produktów inwestycyjnych.

Przeczytaj również: Jak podłączyć pada PS4 do komputera - proste metody i porady

Długoterminowa strategia: Jak regularnie weryfikować i dostosowywać swój plan emerytalny?

Plan emerytalny nie jest dokumentem, który tworzy się raz na całe życie. Świat się zmienia, zmieniają się Twoje cele życiowe, sytuacja rynkowa i przepisy prawne. Dlatego tak ważne jest regularne weryfikowanie i dostosowywanie swojego planu. Sugeruję, aby przynajmniej raz w roku przeprowadzić analizę swoich oszczędności, sprawdzić, czy ich wartość odpowiada założonym celom, i w razie potrzeby dokonać korekty strategii inwestycyjnej lub wysokości wpłat. Taka elastyczność pozwoli Ci pozostać na właściwym kursie i skutecznie budować kapitał na emeryturę.