Zrozumienie mechanizmu kapitalizacji odsetek jest kluczowe dla każdego, kto chce efektywnie pomnażać swoje oszczędności. W tym artykule przyjrzymy się bliżej podstawowemu wzorowi matematycznemu, który pozwala obliczyć przyszłą wartość kapitału z uwzględnieniem procentu składanego, objaśnimy znaczenie poszczególnych jego składników i pokażemy praktyczne zastosowania. Omówimy również, jak częstotliwość kapitalizacji oraz polski podatek Belki wpływają na realny zysk, co jest niezbędne do świadomego planowania finansowego.

Kluczowe informacje o kapitalizacji odsetek, które musisz znać

- Kapitalizacja odsetek to mechanizm procentu składanego, gdzie odsetki są doliczane do kapitału, zwiększając bazę do naliczania kolejnych odsetek

- Podstawowy wzór na kapitał końcowy to Kn = K * (1 + p/m)^(m*n), gdzie każdy symbol ma swoje precyzyjne znaczenie

- Częstotliwość kapitalizacji (np. miesięczna, kwartalna) znacząco wpływa na ostateczny zysk im częściej, tym zazwyczaj korzystniej dla oszczędzającego

- W Polsce od zysków kapitałowych pobierany jest 19% podatek Belki, który realnie zmniejsza zarobione odsetki

- Mechanizm kapitalizacji działa zarówno na korzyść oszczędzających, jak i na niekorzyść zadłużonych, np. w przypadku kredytów

- Zrozumienie kapitalizacji pozwala na świadome planowanie finansowe i unikanie typowych błędów w obliczeniach

Czym jest kapitalizacja odsetek i dlaczego ten mechanizm pomnaża Twoje pieniądze?

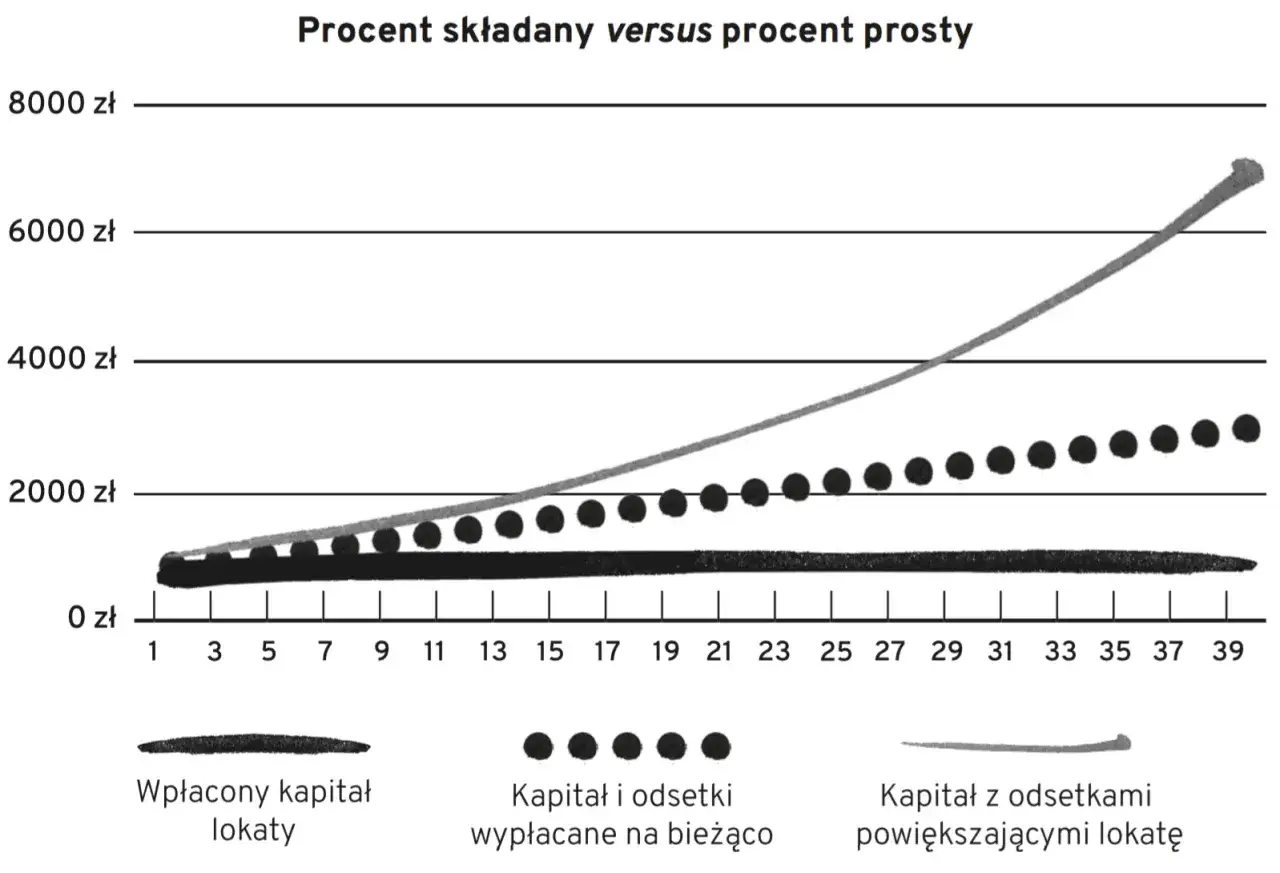

Kapitalizacja odsetek to proces, w którym naliczone odsetki są doliczane do pierwotnego kapitału. Następnie, w kolejnych okresach, odsetki są naliczane nie tylko od pierwotnej kwoty, ale także od tych dopisanych wcześniej odsetek. Jest to serce mechanizmu znanego jako procent składany, który podobno sam Albert Einstein nazwał "ósmym cudem świata". Magia procentu składanego polega na tym, że Twoje pieniądze zaczynają pracować na siebie odsetki generują kolejne odsetki, tworząc efekt "kuli śnieżnej", który z czasem może prowadzić do znaczącego wzrostu kapitału.

Warto od razu rozróżnić dwa podstawowe rodzaje kapitalizacji. Kapitalizacja prosta oznacza, że odsetki są zawsze naliczane od kwoty początkowej inwestycji. Nie są one dopisywane do kapitału, więc baza do naliczania odsetek pozostaje niezmienna przez cały okres. Z kolei kapitalizacja złożona, czyli właśnie procent składany, polega na tym, że naliczone odsetki są regularnie dopisywane do kapitału. To powiększa bazę, od której obliczane są kolejne odsetki, co prowadzi do znacznie szybszego wzrostu wartości inwestycji w dłuższym okresie.

Klucz do obliczeń: Poznaj podstawowy wzór na kapitalizację odsetek

Podstawowy wzór, który pozwala obliczyć przyszłą wartość kapitału z uwzględnieniem procentu składanego, wygląda następująco: Kn = K * (1 + p/m)^(m*n). Zrozumienie każdego z elementów tego równania jest kluczowe do prawidłowego wyliczenia potencjalnych zysków.

Oto szczegółowe objaśnienie poszczególnych symboli:

- Kn oznacza kapitał końcowy, czyli wartość, jaką będziesz posiadać po upływie określonego czasu inwestycji.

- K to kapitał początkowy, czyli kwota, którą zainwestowałeś na samym początku.

- p to nominalna roczna stopa procentowa, wyrażona w formie ułamka dziesiętnego. Na przykład, jeśli oprocentowanie wynosi 5%, to p = 0,05.

- m określa liczbę kapitalizacji w ciągu roku. Jeśli odsetki są dopisywane raz w roku, m = 1. Dla kapitalizacji kwartalnej m = 4, a dla miesięcznej m = 12.

- n to liczba lat, przez które trwa inwestycja.

Przyjrzyjmy się praktycznemu zastosowaniu tego wzoru na przykładzie lokaty bankowej. Załóżmy, że wpłacasz na lokatę 10 000 zł, oprocentowanie wynosi 3% rocznie (p = 0,03), a kapitalizacja jest roczna (m = 1). Inwestycja trwa 2 lata (n = 2).

Krok po kroku obliczamy kapitał końcowy:

- Podstawiamy wartości do wzoru: Kn = 10 000 zł * (1 + 0,03/1)^(1*2)

- Upraszczamy: Kn = 10 000 zł * (1,03)^2

- Obliczamy potęgę: Kn = 10 000 zł * 1,0609

- Wynik: Kn = 10 609 zł

Po dwóch latach Twoja lokata będzie warta 10 609 zł, co oznacza zysk w wysokości 609 zł.

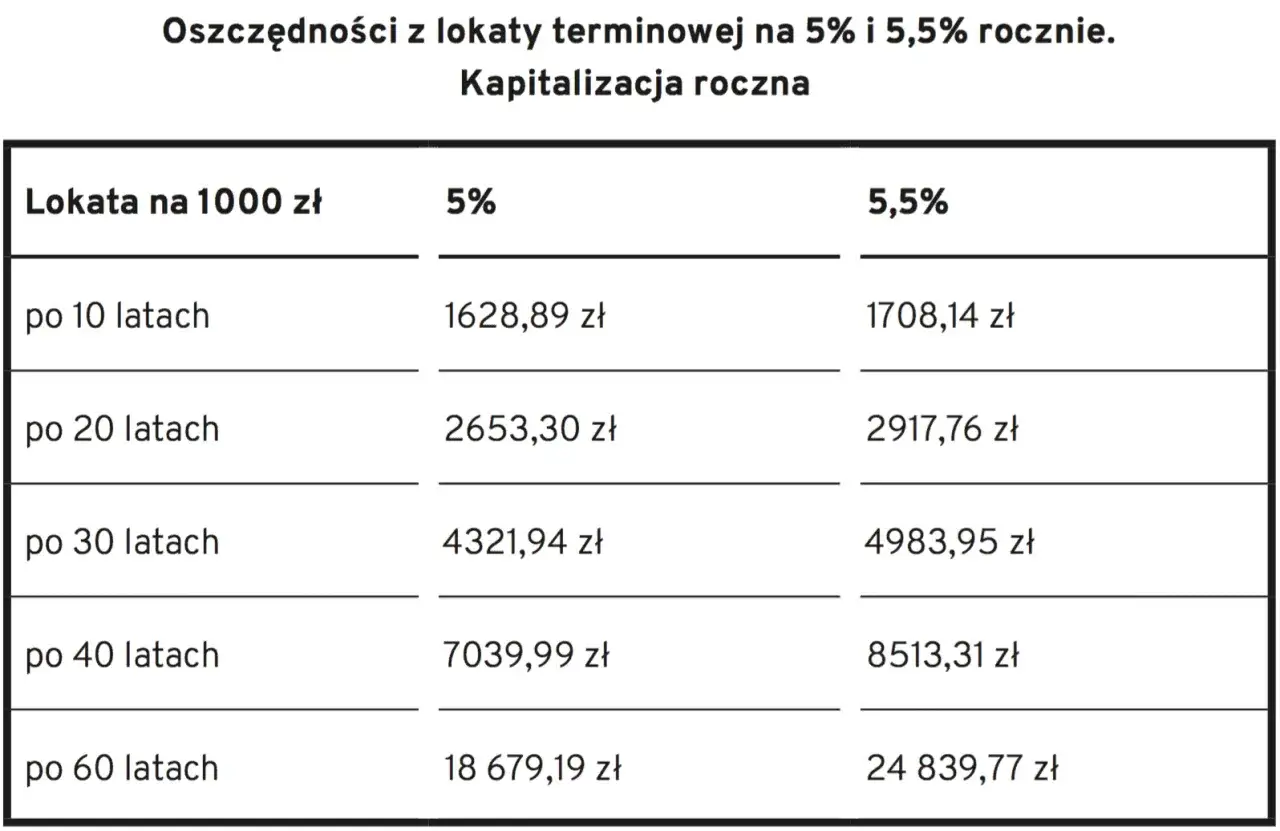

Jak częstość kapitalizacji wpływa na Twój zysk? To ważniejsze niż myślisz!

Częstotliwość kapitalizacji odsetek ma znaczący, choć czasem niedoceniany, wpływ na ostateczny zysk z inwestycji. Im częściej odsetki są dopisywane do kapitału, tym szybciej zaczynają one pracować i generować kolejne odsetki. Efekt ten, choć może wydawać się niewielki w krótkim okresie, w dłuższej perspektywie może prowadzić do zauważalnie wyższych zysków.

Porównajmy hipotetyczną sytuację: inwestujemy 10 000 zł na 3% rocznie przez 1 rok. Różnica w zysku będzie widoczna w zależności od tego, kiedy odsetki zostaną skapitalizowane.

- Kapitalizacja roczna (m=1): Kn = 10 000 * (1 + 0,03/1)^(1*1) = 10 000 * 1,03 = 10 300 zł. Zysk: 300 zł.

- Kapitalizacja kwartalna (m=4): Kn = 10 000 * (1 + 0,03/4)^(4*1) = 10 000 * (1 + 0,0075)^4 = 10 000 * (1,0075)^4 ≈ 10 000 * 1,03034 ≈ 10 303,40 zł. Zysk: 303,40 zł.

- Kapitalizacja miesięczna (m=12): Kn = 10 000 * (1 + 0,03/12)^(12*1) = 10 000 * (1 + 0,0025)^12 = 10 000 * (1,0025)^12 ≈ 10 000 * 1,030416 ≈ 10 304,16 zł. Zysk: 304,16 zł.

Jak widać, różnice nie są astronomiczne, ale im dłuższy okres inwestycji, tym bardziej się one pogłębiają. Dlatego, przeglądając oferty bankowe, zawsze zwracaj uwagę na to, jak często bank kapitalizuje odsetki. Informacje te zazwyczaj znajdziesz w tabelach opłat i prowizji lub w szczegółowym opisie produktu. Im częstsza kapitalizacja (miesięczna, a nawet dzienna, choć ta ostatnia jest rzadkością), tym potencjalnie lepiej dla oszczędzającego.

Przeczytaj również: Pożyczka pod terminal: Szybka gotówka dla Twojej firmy bez BIK?

Podatek Belki: Jak realnie obliczyć zysk z lokaty w polskich warunkach?

W Polsce od zysków kapitałowych, w tym od odsetek zarobionych na lokatach bankowych czy kontach oszczędnościowych, pobierany jest 19% podatek. Jest on powszechnie znany jako "podatek Belki". Ten podatek jest naliczany od kwoty wygenerowanych odsetek, a nie od całego kapitału końcowego. W przypadku produktów depozytowych, banki mają obowiązek automatycznie pobrać ten podatek w momencie kapitalizacji i odprowadzić go do urzędu skarbowego. Oznacza to, że na Twoje konto wpływa już kwota pomniejszona o należność podatkową.

Aby obliczyć realny zysk "na czysto", musimy zmodyfikować nasze wcześniejsze obliczenia. Weźmy przykład lokaty z poprzedniej sekcji: kapitał początkowy 10 000 zł, oprocentowanie 3% rocznie, kapitalizacja roczna przez 2 lata. Obliczyliśmy, że kapitał końcowy wynosi 10 609 zł, a zysk brutto (przed opodatkowaniem) to 609 zł.

Teraz obliczmy podatek Belki:

- Kwota podatku = Zysk brutto * 19%

- Kwota podatku = 609 zł * 0,19 = 115,71 zł

Realny zysk netto, który trafi na Twoje konto po odliczeniu podatku, wyniesie:

- Zysk netto = Zysk brutto - Kwota podatku

- Zysk netto = 609 zł - 115,71 zł = 493,29 zł

Kapitał końcowy po opodatkowaniu wyniesie zatem 10 000 zł (kapitał początkowy) + 493,29 zł (zysk netto) = 10 493,29 zł. Zrozumienie tego mechanizmu jest kluczowe, aby realistycznie ocenić efektywność swoich inwestycji.

Nie tylko oszczędności: Gdzie jeszcze spotkasz się z kapitalizacją odsetek?

Mechanizm kapitalizacji odsetek nie ogranicza się jedynie do produktów oszczędnościowych. Ma on również znaczący wpływ na nasze zobowiązania finansowe, takie jak kredyty. W przypadku niespłacenia raty kredytu w terminie, naliczone odsetki zazwyczaj są doliczane do kapitału pozostałego do spłaty. To oznacza, że w kolejnym okresie odsetki będą naliczane od wyższej kwoty długu, co prowadzi do wzrostu całkowitego kosztu kredytu. Właśnie dlatego terminowe regulowanie zobowiązań jest tak ważne pozwala uniknąć spirali zadłużenia napędzanej przez procent składany działający na naszą niekorzyść.

Z drugiej strony, głębokie zrozumienie zasad procentu składanego otwiera drzwi do efektywnego planowania długoterminowych celów finansowych. Niezależnie od tego, czy myślisz o oszczędzaniu na emeryturę, zgromadzeniu środków na zakup własnego mieszkania, czy zapewnieniu edukacji swoim dzieciom, moc procentu składanego, działająca przez wiele lat, może znacząco przyspieszyć osiągnięcie tych celów. Regularne oszczędzanie i reinwestowanie zysków to strategia, która w długim horyzoncie czasowym przynosi imponujące rezultaty.

Najczęstsze pułapki i błędy: Na co uważać przy samodzielnych obliczeniach?

Podczas samodzielnych obliczeń związanych z kapitalizacją odsetek łatwo popełnić błędy, które mogą prowadzić do błędnych prognoz finansowych. Oto kilka najczęściej spotykanych pułapek:

- Mylenie oprocentowania w skali roku z oprocentowaniem dla pojedynczego okresu kapitalizacji: Bardzo częstym błędem jest traktowanie rocznej stopy procentowej jako oprocentowania dla każdego okresu. Na przykład, jeśli oprocentowanie wynosi 6% rocznie, a kapitalizacja jest miesięczna, to oprocentowanie dla jednego miesiąca wynosi 0,5% (6% / 12), a nie 6%. Należy zawsze podzielić roczną stopę przez liczbę okresów kapitalizacji w roku (m).

- Ignorowanie wpływu podatku Belki na ostateczny, realny wynik inwestycji: Wielu inwestorów skupia się tylko na zysku brutto, zapominając o 19% podatku od zysków kapitałowych. Zawsze należy odjąć należny podatek, aby poznać realną, "czystą" stopę zwrotu z inwestycji.

- Niezrozumienie liczby okresów kapitalizacji w całym okresie inwestycji: Kluczowe jest prawidłowe obliczenie całkowitej liczby okresów, przez które naliczane są odsetki. Na przykład, inwestycja trwająca 2 lata z kapitalizacją miesięczną to nie 2 okresy, ale 24 (2 lata * 12 miesięcy/rok). Wzór `m*n` precyzyjnie to uwzględnia, ale warto mieć tego świadomość.

Uważne zwracanie uwagi na te szczegóły pozwoli uniknąć typowych błędów i dokładniej prognozować swoje przyszłe zyski lub koszty.