Wybór między kredytem hipotecznym ze stałym oprocentowaniem a kredytem ze zmiennym oprocentowaniem to jedna z najważniejszych decyzji, przed którymi stają osoby planujące zakup nieruchomości. Kredyty hipoteczne różnią się nie tylko wysokością rat, ale także ryzykiem związanym z ewentualnymi zmianami stóp procentowych. W Polsce kredyty ze stałym oprocentowaniem są zazwyczaj droższe, ale oferują przewidywalność i stabilność, co może być kluczowe w obliczu rosnących stóp procentowych.

W artykule przyjrzymy się, jak działają oba typy kredytów, ich zaletom i wadom, a także pomożemy zrozumieć, który z nich może być lepszym wyborem w zależności od indywidualnej sytuacji finansowej. Analiza kosztów, ryzyk i aktualnych trendów rynkowych pozwoli na podjęcie świadomej decyzji, która będzie odpowiadała Twoim potrzebom.

Najważniejsze informacje:- Kredyty hipoteczne ze stałym oprocentowaniem oferują przewidywalność wysokości rat przez określony czas, co chroni przed wzrostem stóp procentowych.

- Kredyty ze zmiennym oprocentowaniem mają niższą początkową stopę, ale wiążą się z ryzykiem zmian wysokości rat w zależności od stóp WIBOR.

- Wybór między stałym a zmiennym oprocentowaniem powinien być oparty na analizie sytuacji finansowej oraz przewidywanych zmian stóp procentowych.

- Decyzja o wyborze kredytu hipotecznego powinna uwzględniać osobiste preferencje oraz możliwości finansowe.

- Aktualne trendy na rynku kredytów hipotecznych mogą wpływać na decyzje kredytobiorców, dlatego warto śledzić prognozy dotyczące stóp procentowych.

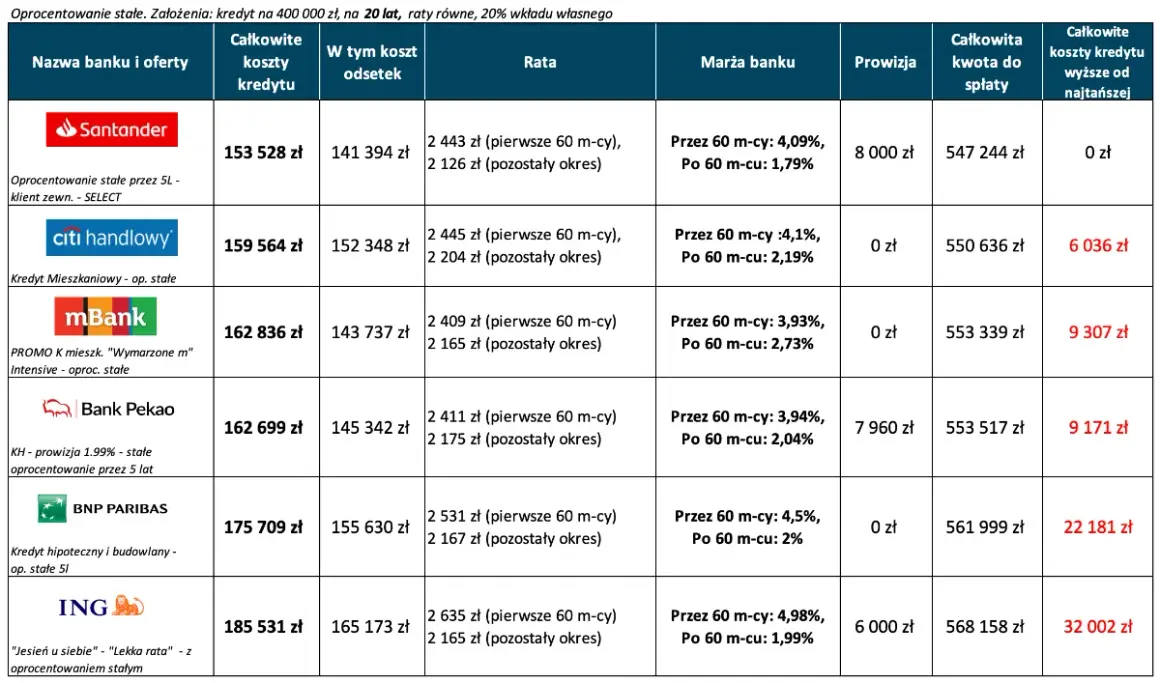

Kredyt hipoteczny ze stałym oprocentowaniem - przewidywalność kosztów

Kredyt hipoteczny ze stałym oprocentowaniem to produkt finansowy, który oferuje stabilność i przewidywalność wysokości rat przez określony czas, zazwyczaj od 5 do 10 lat. W przeciwieństwie do kredytów ze zmiennym oprocentowaniem, w tym przypadku stopa procentowa pozostaje niezmienna przez cały okres umowy. To oznacza, że kredytobiorcy mogą dokładnie zaplanować swoje wydatki, nie martwiąc się o nagłe zmiany w kosztach związanych z kredytem. Jedną z głównych zalet kredytu hipotecznego ze stałym oprocentowaniem jest ochrona przed wzrostem stóp procentowych. Gdy Rada Polityki Pieniężnej podejmuje decyzje o podwyżkach stóp, osoby posiadające kredyt ze stałym oprocentowaniem nie odczują tego w swoich ratach. Taka forma finansowania jest szczególnie korzystna w czasach, gdy przewiduje się wzrost stóp procentowych, ponieważ pozwala na uniknięcie nieprzewidzianych wydatków.Jak działa kredyt hipoteczny ze stałym oprocentowaniem?

Kredyt hipoteczny ze stałym oprocentowaniem działa na zasadzie ustalenia stałej stopy procentowej, która jest stosowana do obliczania odsetek przez cały okres spłaty. Kredytobiorca podpisuje umowę z bankiem, w której określa się wysokość oprocentowania oraz harmonogram spłat. Wysokość raty jest stała, co oznacza, że kredytobiorca nie musi martwić się o zmiany w kosztach związanych z kredytem.

W przypadku kredytu hipotecznego ze stałym oprocentowaniem, bank bierze na siebie ryzyko związane z ewentualnymi zmianami stóp procentowych na rynku. Oznacza to, że kredytobiorca płaci wyższą marżę na początku, ale zyskuje pewność i stabilność w spłatach. To ważne, zwłaszcza dla osób, które preferują przewidywalność swoich wydatków i chcą uniknąć zaskoczeń finansowych.

Zalety kredytu z oprocentowaniem stałym dla kredytobiorców

Kredyt hipoteczny ze stałym oprocentowaniem ma wiele zalet, które przyciągają kredytobiorców. Przede wszystkim zapewnia on przewidywalność kosztów, co jest kluczowe dla budżetowania. Kredytobiorcy mogą dokładnie planować swoje wydatki i nie muszą obawiać się nagłych wzrostów rat. Dodatkowo, stałe oprocentowanie chroni przed niekorzystnymi zmianami na rynku finansowym.

- Ochrona przed wzrostem stóp procentowych, co zapewnia stabilność finansową.

- Możliwość planowania budżetu na dłuższy okres bez obaw o zmiany w wysokości rat.

- Lepsza kontrola nad wydatkami, co jest korzystne dla osób z ograniczonymi możliwościami finansowymi.

- Stałe oprocentowanie może być korzystne w czasach niepewności gospodarczej.

Kredyt hipoteczny ze zmiennym oprocentowaniem - potencjalne oszczędności

Kredyt hipoteczny ze zmiennym oprocentowaniem to rozwiązanie, które może przynieść potencjalne oszczędności w porównaniu do kredytów ze stałym oprocentowaniem. W tym przypadku wysokość raty jest uzależniona od wskaźnika WIBOR, który jest regularnie aktualizowany. Oznacza to, że kredytobiorca może korzystać z niższych stóp procentowych, co przekłada się na mniejsze miesięczne obciążenie finansowe, zwłaszcza w okresach niskich stóp procentowych.

Jednym z kluczowych atutów kredytu ze zmiennym oprocentowaniem jest niższa początkowa stopa, co może być atrakcyjne dla osób planujących zakup nieruchomości. W praktyce oznacza to, że w pierwszych latach spłaty kredytu raty mogą być znacznie niższe niż w przypadku kredytów ze stałym oprocentowaniem. To może pomóc w lepszym zarządzaniu budżetem domowym, zwłaszcza dla młodych rodzin lub osób, które dopiero zaczynają swoją karierę zawodową.Jak działa kredyt hipoteczny ze zmiennym oprocentowaniem?

Kredyt hipoteczny ze zmiennym oprocentowaniem opiera się na zmieniającej się stopie procentowej, która jest powiązana z rynkowymi wskaźnikami, takimi jak WIBOR. Co kilka miesięcy, zazwyczaj co 3 lub 6 miesięcy, bank dostosowuje wysokość raty w zależności od aktualnych wartości wskaźnika. W praktyce oznacza to, że kredytobiorca może płacić mniej, gdy stopy procentowe są niskie, ale również więcej, gdy stopy rosną.

Mechanizm ten sprawia, że kredyt ze zmiennym oprocentowaniem jest bardziej elastyczny, ale również wiąże się z pewnym ryzykiem. Kredytobiorcy muszą być świadomi, że ich raty mogą się zmieniać, co wymaga umiejętności zarządzania budżetem. Warto jednak zauważyć, że w okresach niskich stóp procentowych, takie kredyty mogą być bardzo korzystne finansowo.

Zalety kredytu z oprocentowaniem zmiennym w niskich stopach

Kredyty hipoteczne ze zmiennym oprocentowaniem mają wiele zalet, szczególnie w czasach, gdy stopy procentowe są na niskim poziomie. Dzięki niższym kosztom początkowym, kredytobiorcy mogą zaoszczędzić znaczną sumę pieniędzy w pierwszych latach spłaty. To rozwiązanie jest atrakcyjne dla osób, które planują długoterminowe inwestycje w nieruchomości.

- Niższe raty w początkowym okresie spłaty, co ułatwia budżetowanie.

- Możliwość korzystania z obniżek stóp procentowych na rynku.

- Elastyczność w dostosowywaniu się do zmieniających się warunków rynkowych.

- Potencjalne oszczędności, które można przeznaczyć na inne cele inwestycyjne.

Porównanie kosztów i ryzyka obu typów kredytów hipotecznych

Kredyty hipoteczne ze stałym i zmiennym oprocentowaniem różnią się nie tylko wysokością rat, ale także ryzykiem związanym z ich spłatą. Kredyty ze stałym oprocentowaniem zapewniają stabilność, ponieważ wysokość raty pozostaje niezmienna przez ustalony okres, co pozwala na lepsze planowanie budżetu. Z kolei kredyty ze zmiennym oprocentowaniem mogą oferować niższe początkowe stawki, ale wiążą się z ryzykiem wzrostu rat w przypadku podwyżek stóp procentowych. Warto zatem dokładnie przeanalizować zarówno koszty, jak i ryzyko związane z każdym z tych typów kredytów.

| Typ kredytu | Koszty | Ryzyko |

|---|---|---|

| Kredyt hipoteczny ze stałym oprocentowaniem | Wyższe raty na początku, ale stabilność kosztów przez cały okres kredytowania | Brak ryzyka wzrostu rat w przypadku podwyżek stóp procentowych |

| Kredyt hipoteczny ze zmiennym oprocentowaniem | Niższe początkowe raty, ale możliwość wzrostu w zależności od WIBOR | Ryzyko wzrostu rat, gdy stopy procentowe rosną |

Jak obliczyć całkowity koszt kredytu hipotecznego?

Aby obliczyć całkowity koszt kredytu hipotecznego, należy uwzględnić kilka kluczowych elementów. Po pierwsze, należy zsumować wszystkie odsetki, które będą płacone przez cały okres kredytowania. Warto również dodać wszelkie opłaty dodatkowe, takie jak prowizje bankowe, ubezpieczenia czy koszty notarialne. Zrozumienie tych wszystkich składników jest kluczowe, ponieważ pozwala na uzyskanie pełnego obrazu finansowego związku z kredytem.

Ważne jest, aby pamiętać, że całkowity koszt kredytu może się różnić w zależności od wybranej oferty banku oraz indywidualnych warunków umowy. Kredytobiorcy powinni również brać pod uwagę, że zmiany stóp procentowych mogą wpłynąć na całkowity koszt kredytu ze zmiennym oprocentowaniem. Dlatego warto skorzystać z kalkulatorów kredytowych, które pomogą oszacować całkowity koszt na podstawie wprowadzonych danych.

Ryzyko zmian stóp procentowych w kredycie zmiennym

Kredyt hipoteczny ze zmiennym oprocentowaniem niesie ze sobą ryzyko związane z fluktuacjami stóp procentowych. Gdy stopy rosną, wysokość raty również wzrasta, co może znacząco obciążyć budżet domowy. Kredytobiorcy muszą być świadomi, że ich miesięczne wydatki mogą się zmieniać, co wymaga elastyczności w zarządzaniu finansami. W skrajnych przypadkach, znaczny wzrost stóp procentowych może prowadzić do sytuacji, w której kredytobiorca nie jest w stanie spłacać rat, co może skutkować problemami finansowymi.

Dlatego przed podjęciem decyzji o kredycie ze zmiennym oprocentowaniem, warto dokładnie przeanalizować swoją sytuację finansową oraz przewidywania dotyczące przyszłych zmian stóp procentowych. Zrozumienie potencjalnych ryzyk pomoże w podjęciu świadomej decyzji i uniknięciu nieprzyjemnych niespodzianek w przyszłości.

Jak wybrać odpowiedni kredyt hipoteczny dla siebie?

Wybór odpowiedniego kredytu hipotecznego to kluczowa decyzja, która powinna być oparta na indywidualnych okolicznościach oraz preferencjach finansowych. Przede wszystkim warto zastanowić się nad swoją sytuacją finansową, w tym dochodami, wydatkami oraz zdolnością kredytową. Należy również wziąć pod uwagę aktualne warunki rynkowe, które mogą wpływać na dostępność i atrakcyjność różnych ofert kredytowych. Ostatecznie, decyzja powinna uwzględniać zarówno osobiste cele, jak i potencjalne ryzyko związane z różnymi typami kredytów hipotecznych.Analiza tych wszystkich czynników pomoże w podjęciu świadomej decyzji, która będzie odpowiadała Twoim potrzebom i możliwościom finansowym. Pamiętaj, że każdy przypadek jest inny, dlatego warto skonsultować się z doradcą finansowym, który pomoże w dokonaniu najlepszego wyboru.

Kluczowe czynniki do rozważenia przy wyborze kredytu

Przy wyborze kredytu hipotecznego warto wziąć pod uwagę kilka kluczowych czynników, które mogą znacząco wpłynąć na Twoją decyzję. Po pierwsze, stabilność finansowa jest podstawą – im lepsza sytuacja finansowa, tym większa szansa na uzyskanie korzystnych warunków kredytowych. Po drugie, trendy na rynku mogą wpływać na wysokość stóp procentowych, co powinno być brane pod uwagę przy wyborze między kredytem stałym a zmiennym. Wreszcie, osobiste preferencje dotyczące ryzyka i komfortu finansowego również są istotne.

- Twoja zdolność kredytowa oraz historia kredytowa.

- Wysokość wkładu własnego, który możesz wnieść.

- Planowany okres spłaty kredytu oraz jego wpływ na wysokość rat.

- Oczekiwania dotyczące przyszłych zmian stóp procentowych.

- Możliwość wcześniejszej spłaty kredytu i związane z tym koszty.

Jak ocenić swoją sytuację finansową przed podjęciem decyzji?

Aby właściwie ocenić swoją sytuację finansową przed podjęciem decyzji o kredycie hipotecznym, należy przeanalizować kilka kluczowych aspektów. Przede wszystkim, warto szczegółowo zrozumieć swoje dochody, w tym stałe i zmienne źródła przychodu. Następnie, należy zidentyfikować wydatki, zarówno te stałe, jak i te, które mogą się zmieniać w zależności od sytuacji życiowej. Ważne jest również, aby sprawdzić swoją zdolność kredytową, co można zrobić poprzez uzyskanie raportu kredytowego.

Przeanalizowanie tych elementów pomoże zrozumieć, jaką kwotę można przeznaczyć na raty kredytu, co jest kluczowe przy wyborze odpowiedniego produktu finansowego. Pamiętaj, że dobre zrozumienie swojej sytuacji finansowej pozwoli na uniknięcie problemów w przyszłości oraz na lepsze zarządzanie budżetem.

Aktualne trendy na rynku kredytów hipotecznych w Polsce

W ostatnich latach rynek kredytów hipotecznych w Polsce przeszedł istotne zmiany, które wpłynęły na dostępność i warunki ofert. Obecnie, kredyty hipoteczne ze stałym oprocentowaniem są droższe od tych ze zmiennym oprocentowaniem, co wynika z wyższej marży, jaką banki naliczają w związku z ryzykiem zmian stóp procentowych. Wzrost stóp procentowych przez Radę Polityki Pieniężnej wpłynął na wzrost zainteresowania kredytami ze stałym oprocentowaniem, ponieważ klienci szukają stabilności w spłatach. Z drugiej strony, w sytuacji niskich stóp procentowych, kredyty ze zmiennym oprocentowaniem mogą okazać się bardziej korzystne finansowo.

Warto również zauważyć, że banki wprowadzają nowe rozwiązania, takie jak większa elastyczność w spłacie kredytów oraz możliwość wcześniejszej spłaty bez dodatkowych opłat. Te zmiany mają na celu przyciągnięcie klientów oraz dostosowanie się do ich potrzeb. W kontekście rosnącej konkurencji na rynku kredytów, konsumenci mają coraz więcej opcji do wyboru, co może wpłynąć na ich decyzję o wyborze odpowiedniego kredytu hipotecznego.

Jak przewidywania dotyczące stóp procentowych wpływają na wybór?

Przewidywania dotyczące stóp procentowych mają kluczowe znaczenie dla decyzji kredytobiorców o wyborze odpowiedniego typu kredytu hipotecznego. Gdy prognozy wskazują na możliwe podwyżki stóp procentowych, wielu klientów decyduje się na kredyty ze stałym oprocentowaniem, aby zabezpieczyć się przed przyszłymi wzrostami rat. Z drugiej strony, w sytuacji, gdy przewiduje się stabilizację lub spadek stóp procentowych, kredyty ze zmiennym oprocentowaniem mogą być bardziej atrakcyjne, oferując niższe raty na początku spłaty.

Warto również zauważyć, że zmiany w polityce monetarnej mogą wpłynąć na ogólną sytuację gospodarczą, co z kolei ma wpływ na decyzje kredytobiorców. Dlatego śledzenie prognoz dotyczących stóp procentowych oraz analizowanie ich wpływu na rynek kredytów hipotecznych jest kluczowe dla podejmowania świadomych decyzji finansowych.

Opinie ekspertów na temat przyszłości kredytów hipotecznych

Eksperci przewidują, że rynek kredytów hipotecznych w Polsce będzie się rozwijał, a zmiany w polityce monetarnej będą miały istotny wpływ na dostępność kredytów oraz ich warunki. Wiele prognoz wskazuje na możliwość dalszych podwyżek stóp procentowych, co może skłonić kredytobiorców do wyboru kredytów ze stałym oprocentowaniem. Z drugiej strony, eksperci zauważają, że w dłuższej perspektywie, w miarę stabilizacji gospodarki, banki mogą wprowadzać bardziej elastyczne oferty, co zwiększy konkurencję na rynku.

Ogólnie rzecz biorąc, przyszłość kredytów hipotecznych w Polsce wydaje się obiecująca, a kluczowe będzie dostosowanie ofert do zmieniających się potrzeb klientów oraz sytuacji rynkowej. Kredytobiorcy powinni być świadomi tych trendów, aby podejmować najlepsze decyzje finansowe w kontekście swojego budżetu.

Jak wykorzystać kredyt hipoteczny do budowania majątku?

Kredyt hipoteczny może być nie tylko sposobem na zakup nieruchomości, ale także narzędziem do budowania majątku w dłuższej perspektywie. Warto rozważyć, jak inteligentne zarządzanie kredytem hipotecznym może przyczynić się do zwiększenia wartości posiadanej nieruchomości. Na przykład, inwestowanie w remonty i modernizacje mieszkania lub domu może znacząco podnieść jego wartość rynkową. Wzrost wartości nieruchomości może z kolei umożliwić refinansowanie kredytu hipotecznego na korzystniejszych warunkach, co obniży miesięczne raty i zwiększy płynność finansową.

Dodatkowo, warto rozważyć możliwość wynajmu nieruchomości, co może generować dodatkowe przychody, które pomogą w spłacie kredytu. W sytuacji, gdy stopy procentowe są niskie, a wynajem przynosi dochody przekraczające raty kredytu, kredyt hipoteczny staje się atrakcyjnym narzędziem inwestycyjnym. Taka strategia nie tylko zmniejsza obciążenie finansowe, ale także stwarza perspektywę na dalsze inwestycje w nieruchomości, co może prowadzić do znacznego wzrostu majątku w dłuższej perspektywie.