Zrozumienie, jak działają lokaty bankowe i jak precyzyjnie obliczyć swój potencjalny zysk, to fundament świadomego oszczędzania. Wiele osób, ufając ofertom bankowym, nie zagłębia się w szczegóły, co może prowadzić do rozczarowań i utraty realnych korzyści. Jako Ryszard Górski, wielokrotnie przekonywałem się, jak kluczowe jest posiadanie tej wiedzy. Pozwala ona nie tylko na weryfikację tego, co obiecuje nam bank, ale przede wszystkim na świadome wybieranie najlepszych opcji dla naszych pieniędzy.

Jak samodzielnie obliczyć realny zysk z lokaty bankowej i uniknąć pułapek

- Zysk brutto z lokaty oblicza się na podstawie kwoty, oprocentowania rocznego i liczby dni trwania lokaty.

- Podatek Belki, wynoszący 19%, jest automatycznie potrącany od wypracowanych odsetek brutto.

- Zysk netto ("na rękę") to zysk brutto pomniejszony o podatek Belki, czyli 81% zysku brutto.

- Oprocentowanie lokat zawsze podawane jest w skali roku i musi być proporcjonalnie przeliczane dla krótszych okresów.

- Kapitalizacja odsetek (np. prosta na koniec okresu lub częstsza) wpływa na ostateczną kwotę zysku.

Dlaczego samodzielne obliczanie zysku z lokaty jest kluczowe dla Twoich oszczędności

W dzisiejszych czasach, gdy stopy procentowe potrafią się dynamicznie zmieniać, a oferty bankowe bywają skomplikowane, umiejętność samodzielnego obliczenia zysku z lokaty staje się nieocenioną wartością. To nie tylko kwestia dokładności, ale przede wszystkim świadomości finansowej. Kiedy rozumiemy, jak pieniądze pracują na naszej lokacie, możemy podejmować bardziej świadome decyzje. Nie jesteśmy wtedy biernymi odbiorcami informacji, ale aktywnymi uczestnikami procesu pomnażania kapitału.

Poznaj różnicę między obietnicą banku a realną kwotą na Twoim koncie

Banki, prezentując swoje produkty, często skupiają się na oprocentowaniu brutto. To oprocentowanie, choć brzmi atrakcyjnie, nie odzwierciedla pełnego obrazu sytuacji. Zanim środki trafią na Twoje konto, od wypracowanych odsetek zostanie potrącony podatek. Samodzielne obliczenia pozwalają nam zobaczyć, ile faktycznie zarobimy, a nie tylko ile obiecuje nam bank. Ta przejrzystość jest kluczowa, aby uniknąć rozczarowań i mieć realistyczne oczekiwania co do zysków.

Trzy kluczowe elementy, które wpływają na Twój ostateczny zarobek

Na ostateczny zysk z lokaty wpływają przede wszystkim trzy podstawowe czynniki. Po pierwsze, jest to kapitał początkowy im wyższa kwota, tym większy potencjalny zysk. Po drugie, oprocentowanie w skali roku, które określa, jak szybko rosną nasze pieniądze. I wreszcie, czas trwania lokaty, ponieważ odsetki naliczane są proporcjonalnie do okresu, na jaki zamroziliśmy nasze środki. Zrozumienie tych trzech elementów to pierwszy krok do poprawnego obliczenia zysku.

Podstawowy wzór na zysk z lokaty – jak go używać krok po kroku

Podstawowy wzór, który pozwala nam obliczyć odsetki brutto, czyli zysk przed opodatkowaniem, jest stosunkowo prosty. Jest on szczególnie przydatny w przypadku lokat z jednorazową kapitalizacją na koniec okresu. Oto on:

Zysk brutto = Kwota lokaty * (Oprocentowanie w skali roku / 100) * (Liczba dni lokaty / 365)

Oprocentowanie, kapitał, czas – co oznaczają te pojęcia w praktyce

Przyjrzyjmy się bliżej poszczególnym elementom tego wzoru. Kwota lokaty to po prostu suma pieniędzy, którą wpłacasz do banku. Oprocentowanie w skali roku to procent, jaki bank obiecuje Ci zapłacić za korzystanie z Twoich pieniędzy przez cały rok. Należy pamiętać, że jest to wartość roczna, którą będziemy musieli przeliczyć dla krótszych okresów. Liczba dni lokaty to dokładnie tyle, na ile dni wpłacasz swoje środki. Dzielimy ją przez 365 (lub 366 w roku przestępnym), aby uzyskać ułamek roku, za który naliczane są odsetki.

Obliczamy zysk brutto: praktyczny przykład dla lokaty na 10 000 zł

Załóżmy, że wpłacasz 10 000 zł na lokatę z oprocentowaniem 5% w skali roku, na okres 365 dni. Stosując nasz wzór:

Zysk brutto = 10 000 zł * (5 / 100) * (365 / 365)

Zysk brutto = 10 000 zł * 0,05 * 1

Zysk brutto = 500 zł

Oznacza to, że przed opodatkowaniem zarobiłeś 500 zł.

Podatek Belki – cichy zabójca Twoich zysków. Jak poprawnie go obliczyć

Teraz czas na kluczowy element, który znacząco wpływa na realny zysk z lokaty podatek od zysków kapitałowych, powszechnie znany jako podatek Belki. Jest to danina, która zmniejsza nasze odsetki, zanim trafią na konto. Banki automatycznie pobierają ten podatek, ale ważne jest, abyśmy wiedzieli, jak to działa.

Ile dokładnie wynosi podatek od zysków kapitałowych i kiedy jest pobierany

Podatek Belki wynosi 19%. Jest on pobierany od kwoty wypracowanych odsetek brutto. Oznacza to, że jeśli Twoja lokata przyniosła 100 zł zysku brutto, bank potrąci od tej kwoty 19 zł podatku. Podatek ten jest naliczany i potrącany w momencie zakończenia lokaty i wypłaty środków.

Wzór na zysk "na rękę" (netto) – to jest kwota, która realnie do Ciebie trafi

Aby obliczyć zysk netto, czyli kwotę, która faktycznie trafi na Twoje konto, musimy od zysku brutto odjąć podatek Belki. Możemy to zrobić na dwa sposoby:

Pierwszy sposób:

Zysk netto = Zysk brutto - (Zysk brutto * 0,19)

Drugi, prostszy sposób, zakłada, że jeśli 19% idzie na podatek, to 81% zostaje dla nas:

Zysk netto = Zysk brutto * 0,81

Praktyczny przykład: Ile podatku zapłacisz od zysku w wysokości 500 zł

Jeśli Twój zysk brutto z lokaty wyniósł 500 zł, obliczenie podatku Belki jest proste. Potrącona kwota podatku wyniesie:

Podatek = 500 zł * 0,19 = 95 zł

Twój zysk netto, czyli kwota, która realnie do Ciebie trafi, to:

Zysk netto = 500 zł - 95 zł = 405 zł

Lub, korzystając z drugiego wzoru:

Zysk netto = 500 zł * 0,81 = 405 zł

Oprocentowanie w skali roku a lokaty krótkoterminowe – jak nie dać się zwieść

Jednym z najczęstszych nieporozumień dotyczących lokat jest sposób prezentowania oprocentowania. Banki zawsze podają je w skali roku. To zrozumiałe, gdy lokata trwa 12 miesięcy, ale co w przypadku krótszych okresów? Tutaj kluczowe jest proporcjonalne przeliczenie.

Jak przeliczyć roczną stopę procentową dla lokaty na 3 lub 6 miesięcy

Jeśli masz lokatę na 3 miesiące, a oprocentowanie wynosi 6% w skali roku, to efektywne oprocentowanie dla tego okresu nie wynosi 6%. Musisz podzielić roczne oprocentowanie przez liczbę okresów, na które dzieli się rok. Rok ma 4 kwartały (po 3 miesiące każdy). Zatem:

Efektywne oprocentowanie (3 miesiące) = Oprocentowanie roczne / 4

Efektywne oprocentowanie (3 miesiące) = 6% / 4 = 1,5%

Podobnie dla lokaty 6-miesięcznej (pół roku, czyli 2 okresy):

Efektywne oprocentowanie (6 miesięcy) = 6% / 2 = 3%

Praktyczny poradnik: Obliczanie odsetek dla lokaty kwartalnej

Wyobraźmy sobie lokatę na 5 000 zł z oprocentowaniem 4% w skali roku, na okres 3 miesięcy. Po pierwsze, obliczamy efektywne oprocentowanie dla tego okresu: 4% / 4 = 1%. Następnie obliczamy zysk brutto: 5 000 zł * (1 / 100) = 50 zł. Teraz czas na podatek Belki: 50 zł * 0,19 = 9,50 zł. Ostatecznie, zysk netto wyniesie: 50 zł - 9,50 zł = 40,50 zł. To realna kwota, która zasili Twoje konto.

Na co zwrócić uwagę, porównując oferty lokat o różnym czasie trwania

Porównując oferty lokat, zawsze staraj się sprowadzić je do wspólnego mianownika. Najlepiej jest obliczyć efektywne oprocentowanie netto dla okresu, który Cię interesuje, lub porównać potencjalny zysk dla tej samej kwoty i tej samej liczby dni. Tylko wtedy będziesz mógł rzetelnie ocenić, która oferta jest faktycznie najkorzystniejsza.

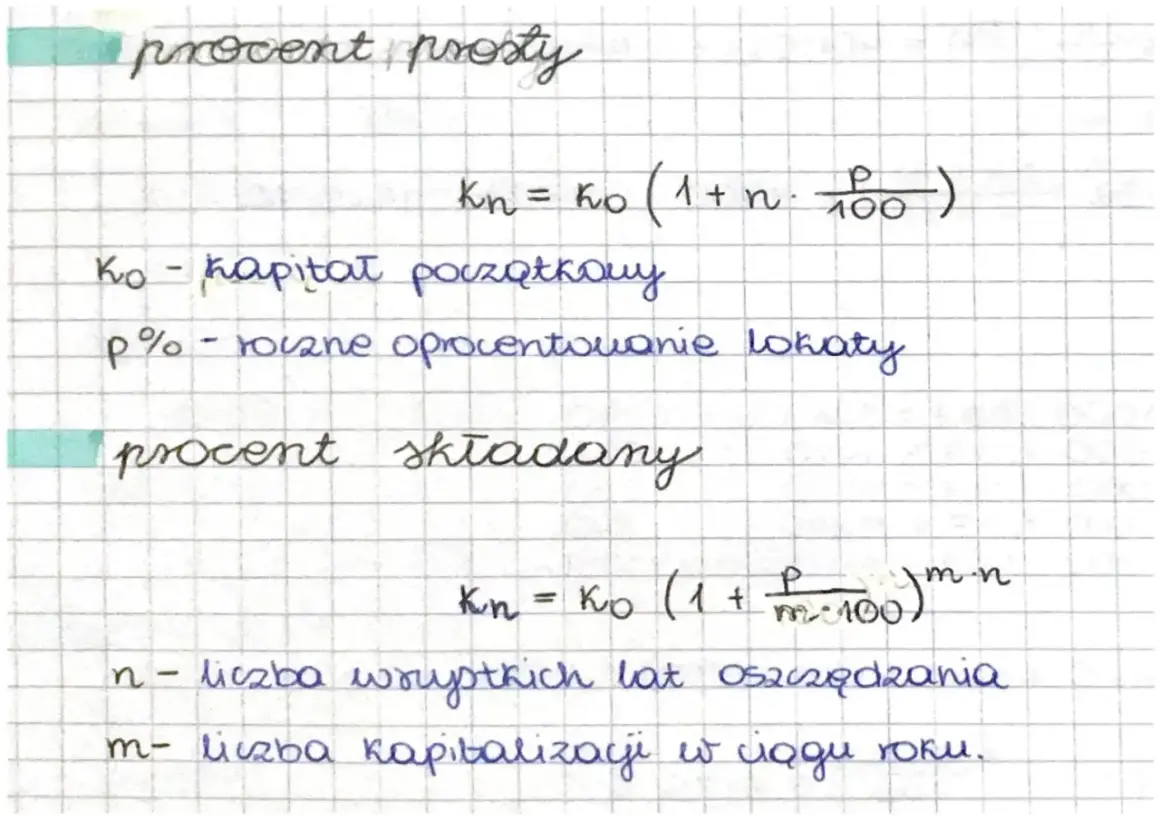

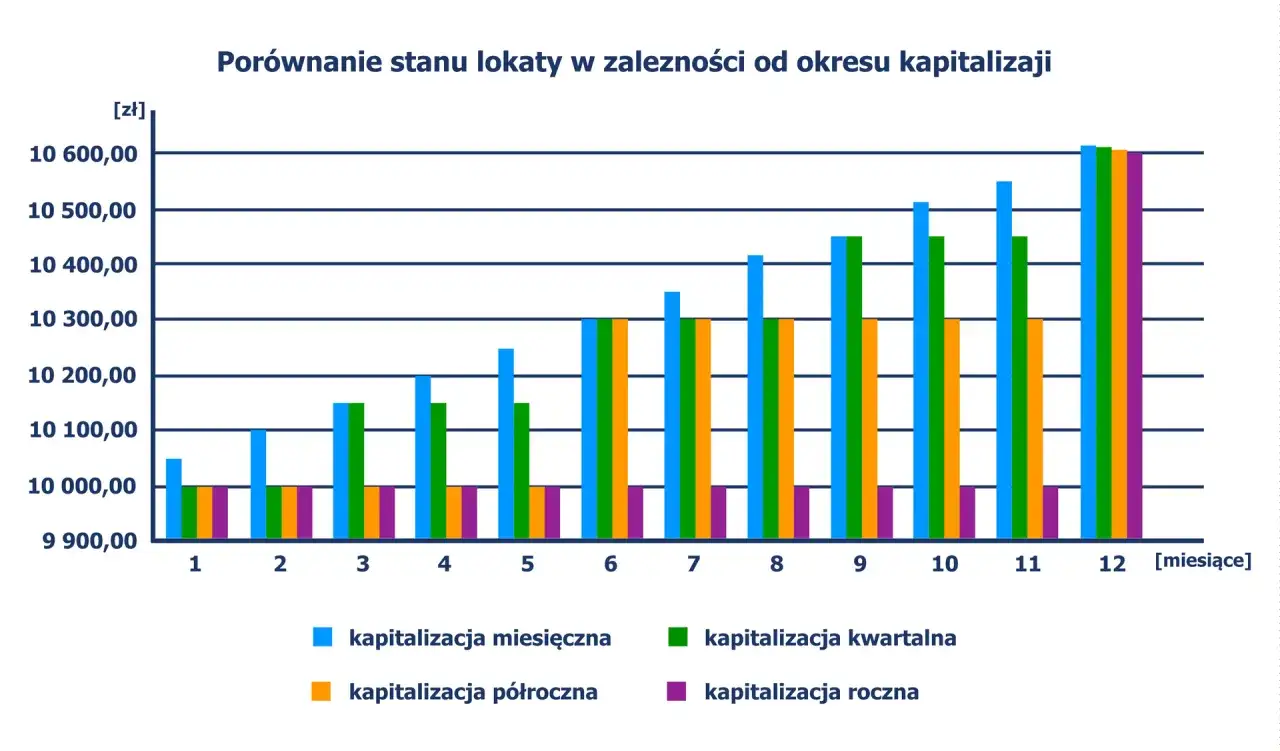

Kapitalizacja odsetek – co to jest i która opcja jest dla Ciebie najkorzystniejsza

Kapitalizacja odsetek to moment, w którym naliczone odsetki są dopisywane do Twojego kapitału. Ma to znaczenie, ponieważ od kolejnego okresu odsetki będą naliczane od większej kwoty. Zrozumienie tego mechanizmu pozwala lepiej ocenić potencjalny zysk.Kapitalizacja na koniec okresu vs. kapitalizacja miesięczna – co to zmienia

Większość tradycyjnych lokat terminowych stosuje kapitalizację na koniec okresu umowy. Oznacza to, że wszystkie naliczone odsetki otrzymujesz dopiero po zakończeniu lokaty. Jeśli jednak oferta zakłada kapitalizację miesięczną (lub częstszą), odsetki są dopisywane do kapitału co miesiąc. Wówczas w grę wchodzi procent składany.

Czym jest procent składany i jak wpływa na Twój realny zysk

Procent składany działa na zasadzie "odsetki od odsetek". Gdy odsetki są dopisywane do kapitału częściej niż raz, w kolejnych okresach naliczane są odsetki nie tylko od pierwotnej kwoty, ale także od tych już dopisanych odsetek. Choć w przypadku krótkoterminowych lokat bankowych różnica może być niewielka, to w dłuższej perspektywie procent składany jest potężnym narzędziem pomnażania kapitału. Na przykład, jeśli na lokacie z kapitalizacją miesięczną zarobisz 100 zł odsetek brutto w pierwszym miesiącu, w drugim miesiącu odsetki będą naliczane od kwoty lokaty plus te 100 zł.Najczęstsze błędy przy obliczaniu zysku z lokaty i jak ich unikać

Nawet przy prostych obliczeniach łatwo o pomyłkę. Zidentyfikowanie najczęstszych błędów pozwoli Ci ich uniknąć i mieć pewność co do swoich rachunków.

Pomyłka nr 1: Mylenie oprocentowania brutto z netto

To chyba najpowszechniejszy błąd. Ludzie widzą oprocentowanie brutto i zakładają, że tyle zarobią. Zapominają o podatku Belki, który znacząco obniża realny zysk. Zawsze pamiętaj, że to, co obiecuje bank, to kwota przed opodatkowaniem.

Pomyłka nr 2: Zapominanie o proporcjonalnym przeliczeniu oprocentowania rocznego

Kolejny częsty błąd to stosowanie pełnego oprocentowania rocznego do lokat krótszych niż rok. Jak już wiemy, trzeba je proporcjonalnie zmniejszyć, aby uzyskać realny zysk dla danego okresu.

Pomyłka nr 3: Ignorowanie zaokrągleń podatku, które stosują banki

Banki, dokonując obliczeń, mogą stosować pewne zaokrąglenia, zwłaszcza przy naliczaniu podatku. Choć zazwyczaj są to niewielkie kwoty, warto mieć świadomość, że finalna kwota na koncie może minimalnie różnić się od Twoich obliczeń właśnie z tego powodu.

Czy istnieje prostszy sposób? Narzędzia, które zrobią to za Ciebie

Jeśli ręczne obliczenia wydają Ci się zbyt skomplikowane lub po prostu nie masz na nie czasu, istnieją prostsze rozwiązania. W internecie znajdziesz wiele narzędzi, które wykonają te rachunki za Ciebie.

Przegląd darmowych kalkulatorów zysku z lokat online – jak z nich korzystać

Wystarczy wpisać w wyszukiwarkę frazę "kalkulator lokat", aby znaleźć wiele darmowych narzędzi. Zazwyczaj wystarczy podać kwotę lokaty, oprocentowanie, czas trwania oraz wybrać opcję kapitalizacji. Kalkulator sam obliczy zysk brutto i netto. Pamiętaj jednak, aby korzystać z wiarygodnych stron i zawsze sprawdzać, czy kalkulator uwzględnia podatek Belki.

Przeczytaj również: Gdzie znajdziesz identyfikator polecenia mBank i unikniesz problemów?

Jak samodzielnie stworzyć prosty kalkulator w arkuszu kalkulacyjnym (Excel, Google Sheets)

Dla tych, którzy lubią mieć pełną kontrolę, polecam stworzenie własnego, prostego kalkulatora w arkuszu kalkulacyjnym, takim jak Excel czy Google Sheets. Wystarczy stworzyć kilka komórek na wprowadzanie danych (kwota, oprocentowanie, czas) i użyć prostych formuł, które już poznaliśmy. Na przykład, w jednej komórce można obliczyć zysk brutto, a w kolejnej zysk netto po odjęciu podatku. To daje nie tylko wygodę, ale także głębsze zrozumienie procesu.