Na giełdzie sama średnia stopa zwrotu nie mówi jeszcze, jak zachowuje się instrument w codziennym ruchu cen. Odchylenie standardowe pomaga zobaczyć, czy notowania trzymają się blisko średniej, czy rozjeżdżają się szeroko, czyli w praktyce pokazuje poziom zmienności. W tym tekście pokazuję, jak je czytać na akcjach i indeksach, jak policzyć je bez zbędnej teorii oraz jakie błędy najczęściej prowadzą do złych wniosków.

Najkrócej: im szerszy rozrzut wyników, tym większa zmienność

- Mówi o tym, jak mocno dane oddalają się od średniej, a nie o kierunku ruchu.

- Na rynku akcji najlepiej liczyć ją na stopach zwrotu, nie na samych cenach.

- Wysoka wartość oznacza większe wahania, ale nie zawsze większe zagrożenie.

- Na wykresie dobrze współpracuje z pasmami Bollingera i wolumenem.

- Sama nie wystarcza do decyzji inwestycyjnej, ale bardzo pomaga w ocenie ryzyka.

Co pokazuje ta miara na giełdzie

GUS opisuje tę miarę jako pierwiastek z wariancji, czyli prosty sposób na ocenę tego, jak szeroko dane są rozrzucone wokół średniej. Na rynku akcji odczytuję ją przede wszystkim jako miarę zmienności. To ważne rozróżnienie, bo wysoka wartość nie mówi jeszcze, czy papier rośnie, czy spada. Mówi tylko, że porusza się szerzej i mniej równo niż instrument o niższym rozrzucie.

Jeżeli dwie spółki mają podobną średnią stopę zwrotu, ale jedna zmienia się codziennie o około 0,8 punktu procentowego, a druga o 2,5 punktu procentowego, to druga jest po prostu trudniejsza do przewidzenia w krótkim terminie. Na GPW ten efekt widać szczególnie dobrze przy małych spółkach i walorach wzrostowych. Duże, dojrzałe biznesy bywają spokojniejsze, ale nawet one potrafią nagle przyspieszyć po wynikach lub ważnym komunikacie.

| Poziom rozrzutu | Co to zwykle oznacza | Jak ja to czytam |

|---|---|---|

| Niski | Ceny trzymają się blisko średniej | Rynek jest spokojny, ale może zbierać siły przed wybiciem |

| Średni | Wahania są widoczne, ale nie chaotyczne | To najczęściej normalny szum, z którym trzeba pracować |

| Wysoki | Ruchy są szerokie i szybkie | Większe ryzyko, ale też większy potencjał ruchu |

W praktyce najważniejsze jest to, że na giełdzie nie ma jednej uniwersalnej granicy między „niskim” i „wysokim” wynikiem. Ta sama wartość może wyglądać inaczej dla spółki dywidendowej, inaczej dla małego software house’u, a jeszcze inaczej dla indeksu szerokiego rynku. Żeby to sensownie policzyć, trzeba najpierw dobrze dobrać dane.

Jak policzyć ją na danych z rynku

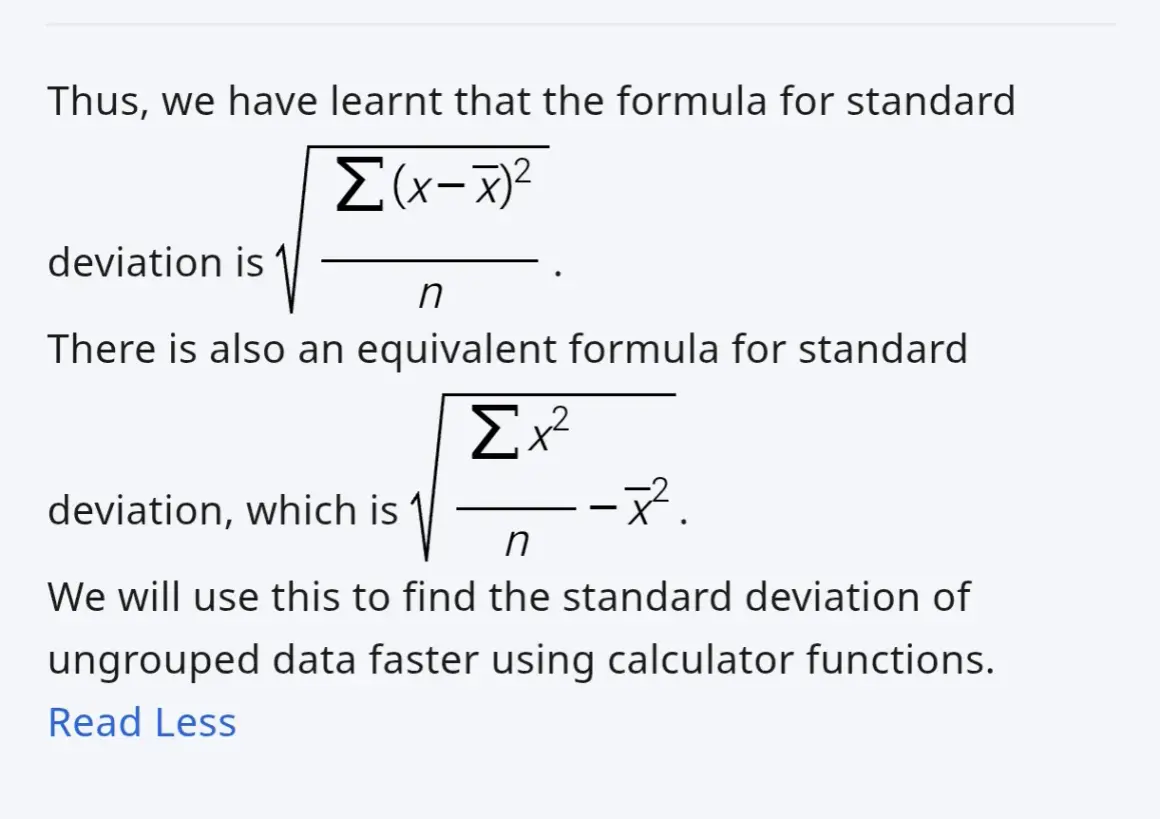

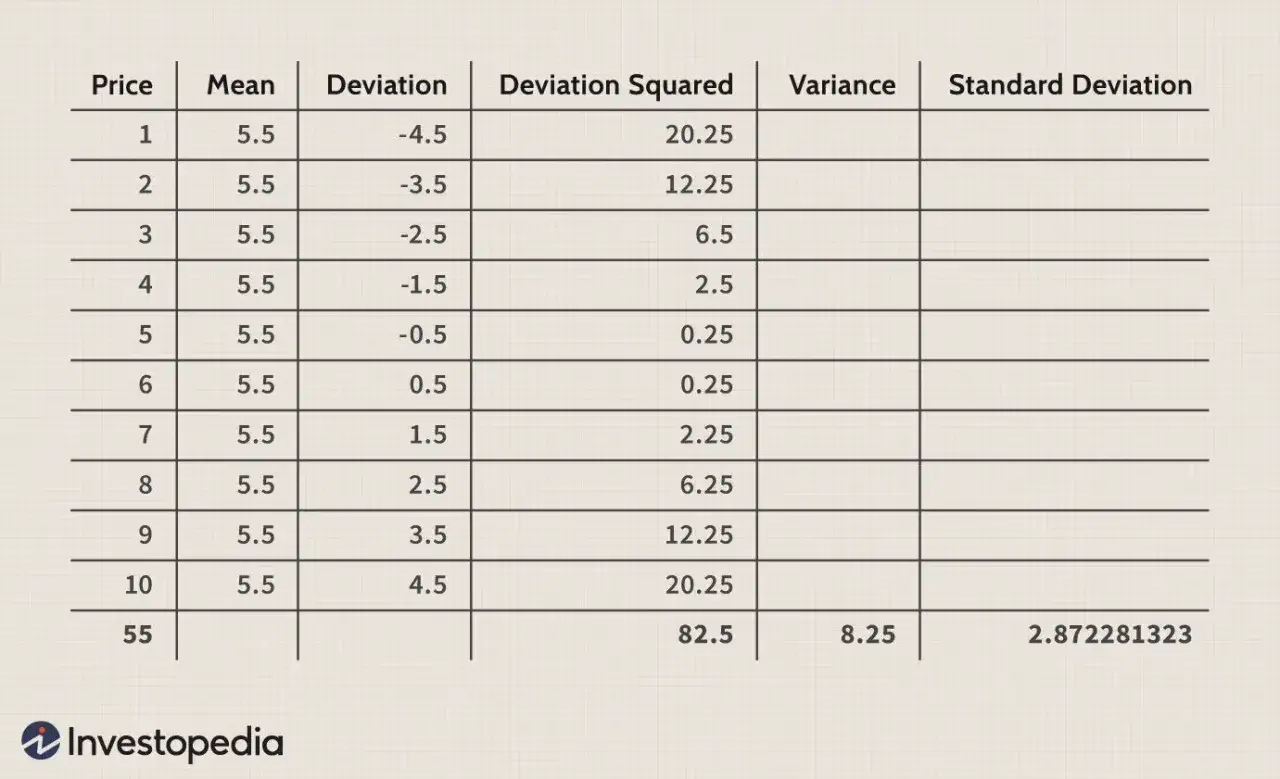

W obliczeniach liczą się cztery rzeczy: dane wejściowe, średnia, rozproszenie wokół średniej i pierwiastek z wariancji. W praktyce najczęściej pracuje się na stopach zwrotu, zwykle dziennych albo tygodniowych, bo wtedy można porównywać różne instrumenty na podobnej skali. Sam wzór jest prosty: odejmujesz średnią od każdej obserwacji, podnosisz różnice do kwadratu, sumujesz je, dzielisz przez n albo n-1, a na końcu wyciągasz pierwiastek.

- Wybierz serię stóp zwrotu, na przykład dziennych.

- Oblicz średnią z całej serii.

- Odejmij średnią od każdej obserwacji.

- Podnieś każdą różnicę do kwadratu.

- Zsumuj wszystkie wartości i podziel przez n lub n-1.

- Wyciągnij pierwiastek kwadratowy z wyniku.

Wersja z n dotyczy całej populacji, a z n-1 próbki. W analizie rynkowej częściej spotkasz podejście próbkujące, bo dane historyczne traktuje się jako wycinek większej rzeczywistości. Dla inwestora ważniejsze od samej matematyki jest jednak to, by liczyć zawsze na tej samej metodzie. Jeśli porównujesz dwie spółki, a jedna platforma pokazuje wynik roczny, a druga dzienny, łatwo o fałszywy wniosek.

Prosty przykład pokazuje to najlepiej. Jeśli dzienne zmiany wynoszą +1%, -1%, +2%, -2% i 0%, średnia wychodzi blisko zera, ale rozrzut nie jest mały. Taki zestaw daje około 1,4 punktu procentowego przy wariancie populacyjnym albo około 1,6 punktu procentowego przy wersji próbkowej. To właśnie dlatego sama średnia bez miary rozproszenia bywa myląca.

W praktyce platformy inwestycyjne liczą to automatycznie, ale ja zawsze sprawdzam, na jakim horyzoncie oparto wynik. Ta sama spółka może mieć inne zachowanie w skali dnia, inne w skali tygodnia i jeszcze inne w skali miesiąca. I to prowadzi do pytania, jak odczytywać wynik już na samym wykresie.

Jak czytać ją na wykresie i w pasmach Bollingera

Na wykresie najczęściej spotkasz ją w pasmach Bollingera. Środkowa linia to średnia krocząca, a górne i dolne pasmo są odsunięte o określoną liczbę odchyleń standardowych. Gdy pasma się rozszerzają, rynek zwykle wchodzi w fazę większej zmienności. Gdy się zwężają, często pojawia się cisza przed ruchem.

- Zwężenie pasm sugeruje kompresję i potencjał wybicia, ale nie daje jeszcze sygnału kierunkowego.

- Częste dotykanie górnego pasma może oznaczać siłę trendu, a nie automatyczny sygnał sprzedaży.

- Powrót ceny do środka po nagłym ruchu bywa oznaką, że impuls słabnie.

- Wolumen pomaga odróżnić prawdziwe wybicie od fałszywego ruchu.

- Kontekst trendu ma znaczenie, bo w silnym trendzie cena potrafi długo „iść po bandzie”.

Fidelity w materiałach o zmienności rynkowej podkreśla właśnie ten praktyczny wymiar: interesuje nas nie tylko sam rozrzut, ale też to, jak zachowuje się cena względem średniej i czy rynek przyspiesza, czy się uspokaja. Ja patrzę na ten wskaźnik podobnie. Sam nie daje odpowiedzi, ale dobrze pokazuje momenty, w których rynek przechodzi z jednego reżimu w drugi.

To prowadzi do ważnego porównania, bo rozrzut wokół średniej bywa mylony z innymi miarami ryzyka. A to nie są zamienne narzędzia.

Czym różni się od wariancji, bety i ATR

Najczęstszy błąd polega na wrzucaniu wszystkich miar zmienności do jednego worka. W praktyce każda odpowiada na trochę inne pytanie. Wariancja jest matematyczną podstawą obliczeń, beta pokazuje wrażliwość papieru na ruch całego rynku, a ATR opisuje średni zakres ruchu świecy. Dla inwestora to nie są konkurenci, tylko narzędzia do innych zadań.

| Miara | Co mierzy | Kiedy jest przydatna | Ograniczenie |

|---|---|---|---|

| Wariancja | Rozrzut wokół średniej w kwadracie jednostek | W modelach statystycznych i finansowych | Trudniej ją intuicyjnie odczytać |

| Sigma | Rozrzut wokół średniej w tej samej skali co dane | Porównywanie spółek, indeksów i serii stóp zwrotu | Nie mówi nic o kierunku ruchu |

| Beta | Wrażliwość na zmiany szerokiego rynku | Budowa portfela względem indeksu | Nie pokazuje pełnej własnej zmienności instrumentu |

| ATR | Średni zakres ruchu w danym okresie | Stop loss, day trading, dobór wielkości pozycji | Nie odnosi się bezpośrednio do średniej ceny |

Ja najczęściej używam sigma wtedy, gdy chcę porównać dwa aktywa lub dwie serie stóp zwrotu. Betę traktuję jako narzędzie do oceny zachowania względem rynku, a ATR jako praktyczny miernik zakresu ruchu, zwłaszcza przy ustawianiu zleceń obronnych. To są różne pytania, więc jedna liczba nie powinna udawać odpowiedzi na wszystko.

Skoro narzędzia są różne, pozostaje najważniejsze pytanie: kiedy wysoka zmienność faktycznie pomaga, a kiedy szkodzi.

Kiedy wysoka zmienność pomaga, a kiedy szkodzi

Na rynku akcji wysoka zmienność jest jednocześnie szansą i kosztem. Dla tradera może oznaczać więcej okazji, bo cena szybciej dociera do poziomów wejścia i wyjścia. Dla inwestora długoterminowego może być tylko hałasem, który nie ma większego znaczenia, jeśli teza inwestycyjna się nie zmienia. Różnica zależy od horyzontu, wielkości pozycji i tolerancji na wahania.

Na GPW zwykle bardziej zmienne są małe spółki i walory wzrostowe niż duże, dojrzałe biznesy. To nie jest sztywna reguła, ale dość dobry punkt wyjścia. Przed wynikami, decyzją banku centralnego, publikacją inflacji albo niespodziewanym komunikatem nawet spokojne akcje potrafią nagle przyspieszyć. W takich momentach sama zmienność rośnie, ale nie zawsze rośnie też jakość ruchu.

Niska wartość też nie oznacza automatycznie bezpieczeństwa. Czasem papier porusza się mało tylko dlatego, że ma słabą płynność, a wtedy wyjście z pozycji bywa trudniejsze niż na bardziej aktywnym walorze. Z drugiej strony zbyt wysoka zmienność bez planu potrafi zjeść przewagę szybciej niż zła selekcja spółek. Dlatego ja patrzę na to nie jak na ocenę „dobry czy zły”, ale jak na warunek dopasowania do stylu inwestowania.

To właśnie tu najłatwiej o błędy, bo sam wskaźnik wygląda prosto, a jego interpretacja już nie.

Najczęstsze błędy przy ocenie ryzyka na akcjach

Najwięcej pomyłek widzę wtedy, gdy ktoś bierze jedną liczbę i próbuje z niej wyciągnąć zbyt dużo wniosków. Sama miara jest poprawna, ale źle użyta może wprowadzić w błąd. Na rynku najczęściej psują odczyt cztery rzeczy: zły horyzont, zła baza danych, brak kontekstu i mieszanie pojęć.

- Porównywanie cen zamiast procentowych stóp zwrotu.

- Oglądanie tylko jednego interwału, na przykład dziennego, bez sprawdzenia tygodniowego lub miesięcznego.

- Ignorowanie płynności, wyników spółki i ważnych wydarzeń rynkowych.

- Traktowanie jednego gwałtownego dnia jako stałej cechy papieru.

- Używanie wskaźnika bez trendu, wolumenu i planu zarządzania ryzykiem.

Ja sprawdzam przede wszystkim to, czy patrzę na ten sam horyzont, tę samą metodę liczenia i podobny kontekst rynkowy. Bez tego łatwo uznać, że jedna spółka jest „bardziej ryzykowna”, choć po prostu ma inną płynność albo inny cykl informacyjny. To dlatego w praktyce lepiej jest czytać tę miarę razem z wykresem, a nie osobno.

Jeśli te warunki są spełnione, wskaźnik zaczyna realnie pomagać przy decyzji, a nie tylko ładnie wyglądać w analizie. I właśnie w takim układzie najwięcej daje przy wyborze akcji i budowie portfela.

Jak przełożyć to na lepszy wybór akcji i portfela

Przy akcjach defensywnych szukam stabilności, ale tylko wtedy, gdy idzie ona w parze z sensowną wyceną i płynnym obrotem. Przy spółkach wzrostowych patrzę, czy wzrost zmienności wynika z nowych informacji, czy z chaotycznego handlu bez wyraźnego kierunku. To rozróżnienie jest bardzo praktyczne, bo pozwala oddzielić zdrowy ruch od nerwowości rynku.

- Jeśli inwestujesz spokojnie, preferuj walory o umiarkowanej zmienności i czytelnym trendzie.

- Jeśli grasz momentum, szukaj okresów wzrostu zmienności po kompresji, ale wymagaj potwierdzenia wolumenem.

- Jeśli budujesz portfel, sprawdzaj, czy poszczególne pozycje nie mają zbyt podobnego profilu wahań.

Najbardziej praktyczna zasada, jakiej się trzymam, jest prosta: najpierw patrzę na kierunek trendu i płynność, dopiero potem na sam rozrzut cen. Sama miara mówi, jak szeroko rynek oddycha. Dopiero po połączeniu jej z wolumenem, horyzontem i ryzykiem pozycji wiem, czy to tylko szum, czy faktyczny sygnał.