System podatkowy najlepiej rozumie się przez logiczne grupy, a nie przez samą listę skrótów i formularzy. Poniżej rozkładam rodzaje podatków na proste kategorie, pokazuję, które daniny najczęściej spotyka osoba prywatna i firma, oraz wyjaśniam, dlaczego PIT, VAT, PCC czy akcyza działają według innych zasad. Dzięki temu łatwiej odróżnić podatek od opłaty, zobaczyć, kto naprawdę ponosi koszt i gdzie dana należność trafia.

Najważniejsze grupy podatków w Polsce w skrócie

- Najpraktyczniejszy podział prowadzi przez dochód, obrót, majątek i lokalizację.

- PIT i CIT są podatkami dochodowymi, VAT i akcyza działają pośrednio, a PCC i SD dotyczą konkretnych zdarzeń majątkowych.

- Podatki lokalne zależą od gminy, ale tylko w granicach ustawy, więc miejsce ma realne znaczenie dla kosztu.

- PIT, CIT i VAT wpłaca się na mikrorachunek, natomiast inne należności mogą mieć odrębny tryb rozliczenia.

- Cło bywa omawiane razem z podatkami, ale formalnie jest opłatą celną, więc warto je odróżniać od klasycznych danin.

Jak porządkuję system podatkowy w Polsce

Ja zwykle zaczynam od czterech pytań: od czego liczona jest danina, kto faktycznie ją czuje, czy trafia do budżetu państwa czy gminy oraz kto ją pobiera. Taki podział od razu pokazuje, że jedna należność może być jednocześnie podatkiem dochodowym, bezpośrednim i państwowym. W praktyce to ważniejsze niż sama nazwa skrócona w przepisie.

| Kryterium | Co oznacza w praktyce | Przykłady |

|---|---|---|

| Przedmiot opodatkowania | Podatek liczony od dochodu, obrotu, majątku albo konkretnej czynności | PIT, CIT, VAT, akcyza, PCC, SD, podatek od nieruchomości |

| Sposób przerzucenia ciężaru | Czy koszt ponosi ten sam podmiot, który formalnie płaci daninę | bezpośrednie i pośrednie |

| Poziom poboru | Czy należność zasila budżet państwa, czy budżet gminy | podatki państwowe i lokalne |

| Technika rozliczenia | Kto pobiera podatek i w jakim momencie | sam podatnik, płatnik, notariusz, urząd skarbowy |

Takie uporządkowanie jest ważniejsze niż sama lista nazw, bo od razu pokazuje, dlaczego poszczególne daniny nie działają według tych samych reguł. Gdy to widać, naturalnie przechodzę do konkretnych podatków, które spotyka się najczęściej.

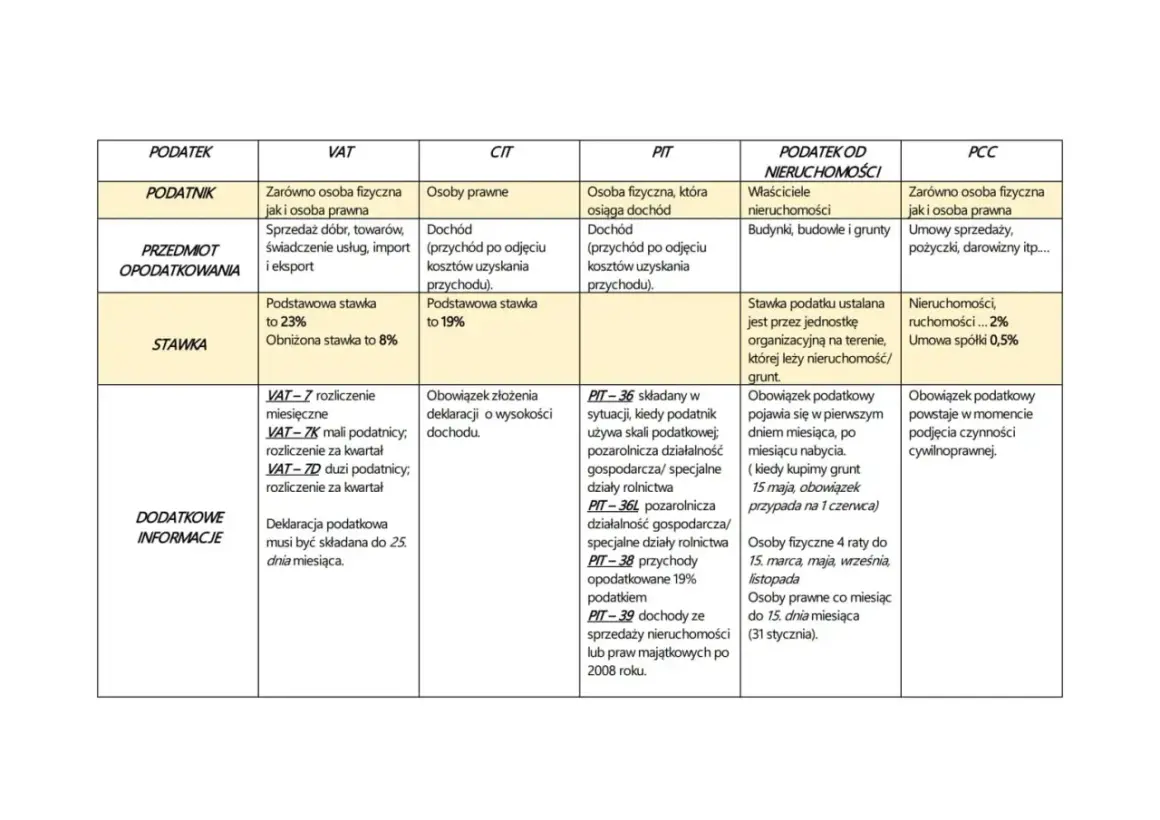

Najważniejsze podatki i to, co naprawdę oznaczają

Żeby nie mieszać teorii z praktyką, podaję stawki i przykłady w wersji obowiązującej w 2026 r. W serwisie Ministerstwa Finansów te pozycje są rozpisane osobno, bo każda ma inną podstawę i inny tryb rozliczenia.

| Danina | Kogo dotyczy | Od czego jest liczona | Najważniejsza cecha |

|---|---|---|---|

| PIT | Osoby fizyczne | Dochód | W skali podatkowej stawka wynosi 12% do 120 000 zł, a powyżej 32%. W praktyce istnieją też inne formy opodatkowania, ale nadal mówimy o podatku dochodowym osoby fizycznej. |

| CIT | Osoby prawne i wybrane spółki | Dochód | Standardowo 19%, a dla małych podatników i części rozpoczynających działalność 9%, przy spełnieniu warunków ustawowych i limicie przychodów do 2 mln euro. |

| VAT | Przedsiębiorcy sprzedający towary i usługi | Wartość sprzedaży | Podatek pośredni, który co do zasady jest doliczany do ceny. Stawka podstawowa to 23%, obok której funkcjonują stawki obniżone. |

| Akcyza | Producenci, importerzy i obrót wybranymi wyrobami | Określone towary i czynności | Dotyczy m.in. paliw, alkoholu, wyrobów tytoniowych i innych towarów wskazanych w ustawie. Jej rola jest nie tylko fiskalna, ale też regulacyjna. |

| PCC | Strony określonych czynności cywilnoprawnych | Wartość czynności | Najczęściej spotyka się stawki 2% przy sprzedaży nieruchomości i rzeczy ruchomych, 1% przy innych prawach majątkowych oraz 0,5% przy pożyczce, depozycie nieprawidłowym i umowie spółki. |

| SD | Spadkobiercy i obdarowani | Wartość nabytego majątku | Stawka zależy od grupy podatkowej i zwolnień, dlatego przy tej daninie kluczowe są nie tylko kwoty, ale też relacja między stronami. |

| Podatki lokalne | Właściciele i posiadacze nieruchomości, gruntów i pojazdów | Nieruchomość, grunt, środek transportu, działalność na danym terenie | Gmina ustala stawki w granicach ustawowych, więc lokalizacja ma bezpośredni wpływ na koszt. |

Obok tego istnieje jeszcze grupa podatków bardziej branżowych, takich jak podatek od gier, tonażowy, od sprzedaży detalicznej, od wydobycia niektórych kopalin czy od niektórych instytucji finansowych. Dla przeciętnej osoby są tłem, ale w konkretnych sektorach potrafią mieć większe znaczenie niż klasyczny VAT. Cło warto pamiętać osobno: formalnie jest opłatą celną, lecz przy imporcie działa jak realny koszt fiskalny.

Najczęściej myli się tu sam podatek z formą jego rozliczenia. To ważne rozróżnienie, bo nie każda nazwa w przepisie oznacza osobny mechanizm opodatkowania, a niektóre rozwiązania są tylko wariantem w ramach tego samego podatku.

Podatki bezpośrednie i pośrednie działają inaczej niż wygląda to na paragonie

Ja przy ocenie realnego kosztu patrzę nie na samą stawkę, ale na to, kto finalnie czuje wydatek. Właśnie dlatego podział na bezpośrednie i pośrednie jest tak użyteczny. W podatkach bezpośrednich ciężar co do zasady spoczywa na podatniku, a w pośrednich łatwo go przerzucić w cenę towaru albo usługi.

| Cecha | Podatki bezpośrednie | Podatki pośrednie |

|---|---|---|

| Kto formalnie płaci | Ten sam podmiot, którego dotyczy obowiązek podatkowy | Sprzedawca lub podmiot rozliczający podatek, ale ciężar jest przenoszony dalej |

| Przykłady | PIT, CIT, SD, PCC | VAT, akcyza |

| Gdzie widać koszt | W rozliczeniu dochodu lub majątku | W cenie produktu lub usługi |

| Najczęstszy błąd | Mylenie stawki z całkowitym kosztem obciążenia | Traktowanie VAT jako podatku od przychodu firmy |

W praktyce to właśnie VAT najczęściej myli osoby, które patrzą tylko na fakturę. Firma rozlicza podatek, ale ekonomiczny ciężar zwykle ponosi końcowy nabywca. Akcyza działa podobnie, choć ma dodatkowo mocniejszą funkcję regulacyjną, bo państwo przez nią wpływa na konsumpcję wybranych produktów. Z tego powodu kolejny podział jest równie ważny: na daniny państwowe i lokalne.

Podatki państwowe i lokalne nie obciążają wszystkich tak samo

Podatki państwowe są jednolite w skali kraju, a lokalne zależą od gminy. To nie jest detal, tylko realna różnica w budżecie właściciela nieruchomości, przewoźnika czy przedsiębiorcy działającego w danej miejscowości. Właśnie tutaj bardzo wyraźnie widać, że miejsce prowadzenia życia lub działalności przekłada się na konkretne koszty.

| Kategoria | Kto ustala stawkę | Co to oznacza w praktyce |

|---|---|---|

| Państwowe | Ustawodawca krajowy | Zasady są takie same w całym kraju |

| Lokalne | Rada gminy w granicach ustawowych | Stawka i ciężar zależą od miejsca |

Wśród lokalnych obciążeń najważniejsze są: podatek od nieruchomości, podatek od środków transportowych, podatek rolny i leśny. Do tego dochodzą opłaty lokalne, takie jak targowa, miejscowa, uzdrowiskowa, reklamowa czy od posiadania psów. Formalnie część z nich to opłaty, nie podatki, ale dla podatnika liczy się przede wszystkim to, że są publicznym obciążeniem związanym z miejscem i statusem majątku.

Jeśli ktoś kupuje mieszkanie, utrzymuje grunt albo prowadzi flotę pojazdów, właśnie ten fragment systemu bywa najbardziej odczuwalny. Sama wysokość stawki to jednak nie wszystko, bo liczy się jeszcze technika poboru i to, kto jest płatnikiem.

Rozliczenie w praktyce pokazuje, że nie każda danina trafia na ten sam rachunek

Na podatki.gov.pl widać to bardzo wyraźnie: PIT, CIT i VAT wpłaca się na mikrorachunek podatkowy, a część innych należności ma odrębny tryb. To ważne, bo osoba, która zna tylko nazwę podatku, często błędnie zakłada, że całość rozlicza się jednym przelewem i tym samym formularzem.

- Płatnik to podmiot, który oblicza, pobiera i przekazuje podatek, na przykład pracodawca przy zaliczkach PIT albo notariusz przy niektórych czynnościach PCC.

- PIT, CIT i VAT trafiają na mikrorachunek podatkowy.

- Akcyza, PCC i część innych należności mają inny rachunek lub inny tryb zapłaty.

- Terminy mogą być miesięczne, kwartalne albo roczne, ale przy części czynności podatek powstaje dopiero w momencie zawarcia umowy.

To właśnie tutaj najłatwiej zobaczyć, że system podatkowy nie jest jedną wspólną procedurą. Inaczej rozlicza się wynagrodzenie, inaczej sprzedaż auta, inaczej darowiznę, a jeszcze inaczej import towaru. Najwięcej błędów pojawia się właśnie wtedy, gdy ktoś myli kategorię podatku z jego ekonomicznym ciężarem.

Najczęstsze pomyłki przy ocenie obciążeń podatkowych

Najczęściej widzę cztery błędy, które psują ludziom obraz całego systemu. Nie są spektakularne, ale potrafią kosztować realne pieniądze, zwłaszcza przy zakupie nieruchomości, prowadzeniu firmy albo imporcie.

- Mylenie VAT-u z dodatkowym kosztem przedsiębiorcy, mimo że w wielu sytuacjach jest on po prostu przerzucany w cenę.

- Traktowanie stawki jako całego kosztu, bez sprawdzenia podstawy opodatkowania i wyjątków ustawowych.

- Ignorowanie podatków lokalnych w kalkulacji kosztów nieruchomości lub pojazdów.

- Wrzucone do jednego worka PCC i SD, mimo że dotyczą innych zdarzeń i innych zasad zwolnień.

- Utożsamianie cła z podatkiem krajowym, choć formalnie chodzi o opłatę celną związaną z przekroczeniem granicy celnej.

Ja zwykle sprawdzam najpierw trzy rzeczy: z czego liczony jest podatek, kto go formalnie płaci i czy ciężar można przenieść dalej. Jeśli te trzy odpowiedzi są jasne, reszta przestaje być chaotyczna. Zostaje już tylko szybka checklista, która pozwala rozpoznać daninę bez przekopywania się przez cały komentarz do ustawy.

Jak szybko rozpoznać, z którą daniną masz do czynienia

Jeśli mam zostawić po tym tekście jedną praktyczną metodę, to właśnie tę prostą sekwencję. Nie zastępuje analizy przepisów, ale w codziennych sytuacjach daje bardzo dobry punkt wyjścia.

- Jeżeli podstawą jest dochód, sprawdzam najpierw PIT albo CIT.

- Jeżeli podatek jest ukryty w cenie towaru lub usługi, myślę o VAT albo akcyzie.

- Jeżeli chodzi o zakup, pożyczkę, spadek lub darowiznę, sprawdzam PCC albo SD.

- Jeżeli w grę wchodzi mieszkanie, grunt albo pojazd, patrzę na podatki lokalne.

- Jeżeli temat dotyczy importu, na horyzoncie pojawia się cło jako danina graniczna.

Jeżeli ktoś chce naprawdę uporządkować system podatkowy, nie powinien zaczynać od stawki, tylko od pytania: od czego ta należność jest liczona i kto ostatecznie ją odczuwa. Wtedy widać od razu, czy chodzi o PIT, VAT, PCC, akcyzę, podatki lokalne czy o opłatę, którą system podatkowy tylko sąsiaduje. Taki porządek oszczędza najwięcej błędów przy zakupach, inwestycjach i prowadzeniu firmy.