Warrant to fascynujący instrument finansowy, który może otworzyć drzwi do nowych możliwości inwestycyjnych na rynku kapitałowym. Zrozumienie jego mechanizmów działania jest kluczowe dla każdego, kto chce świadomie poruszać się w świecie finansów i potencjalnie zwiększyć swoje zyski. W tym artykule przyjrzymy się bliżej, czym dokładnie jest warrant, jakie są jego rodzaje, jak działają i jakie ryzyka się z nim wiążą, ze szczególnym uwzględnieniem realiów polskiego rynku.

Warrant: prawo do akcji, dźwignia finansowa i potencjalne ryzyka

- Warrant to instrument finansowy dający prawo, ale nie obowiązek, do zakupu lub sprzedaży instrumentu bazowego.

- Wyróżniamy warranty subskrypcyjne (emitowane przez spółki) i opcyjne (emitowane przez instytucje finansowe).

- Charakteryzują się dźwignią finansową, co oznacza potencjalnie wysokie zyski, ale i wysokie ryzyko.

- Ich wartość zależy od ceny instrumentu bazowego, ceny wykonania i terminu wygaśnięcia.

- Rozróżnia się style wykonania: europejski (tylko w dniu wygaśnięcia) i amerykański (w dowolnym momencie).

Czym jest warrant i dlaczego warto zrozumieć jego działanie?

Warrant w pigułce: Prosta definicja dla początkujących

Warrant to instrument finansowy, który daje jego posiadaczowi pewne, ale niekonieczne, uprawnienie. Mówiąc prościej, masz prawo, ale nie obowiązek, kupić lub sprzedać określony instrument bazowy po ustalonej cenie i w wyznaczonym terminie. Instrumentem bazowym może być praktycznie wszystko, co ma wartość na rynku od akcji konkretnej spółki, przez cały indeks giełdowy, aż po pary walutowe. Ponieważ wartość warrantu jest bezpośrednio powiązana z wartością tego bazowego aktywa, możemy go zaliczyć do grupy instrumentów pochodnych. To właśnie ta zależność sprawia, że zrozumienie warrantów jest tak istotne dla inwestorów.

Prawo, a nie obowiązek – kluczowa cecha, która definiuje warranty

Najważniejszą cechą warrantu, która odróżnia go od innych zobowiązań, jest właśnie to "prawo, a nie obowiązek". Co to oznacza w praktyce? Jeśli rynek potoczy się po Twojej myśli i wykonanie warrantu przyniesie Ci zysk, możesz z niego skorzystać. Ale jeśli sytuacja okaże się niekorzystna i realizacja prawa byłaby dla Ciebie stratna, po prostu tego nie robisz. Twoja strata ogranicza się wtedy do ceny, którą zapłaciłeś za sam warrant. To daje inwestorowi sporą elastyczność i możliwość ograniczenia potencjalnych strat.

Kto może emitować warranty i w jakim celu?

Na rynku polskim spotykamy dwa główne typy emitentów warrantów. Po pierwsze, są to same spółki akcyjne, które emitują tzw. warranty subskrypcyjne. Ich celem jest zazwyczaj pozyskanie dodatkowego kapitału lub stworzenie programów motywacyjnych dla swoich pracowników. Po drugie, mamy instytucje finansowe, takie jak banki czy domy maklerskie, które emitują warranty opcyjne. Te ostatnie zazwyczaj opiewają na instrumenty bazowe, które już są przedmiotem obrotu giełdowego, a ich emisja ma na celu dostarczenie inwestorom narzędzi do spekulacji lub zabezpieczania pozycji.

Dwa światy warrantów: subskrypcyjny vs. opcyjny

Warrant subskrypcyjny: Jak spółki pozyskują kapitał i motywują pracowników?

Warranty subskrypcyjne to instrumenty emitowane przez same spółki akcyjne, które dają ich posiadaczom prawo do objęcia akcji tej spółki, które zostaną wyemitowane w przyszłości. Jest to jeden ze sposobów, w jaki spółka może pozyskać dodatkowy kapitał, zwiększając swój kapitał zakładowy. Co ciekawe, warranty subskrypcyjne często trafiają w ręce pracowników i kadry menedżerskiej jako element programów motywacyjnych. Daje im to poczucie współwłasności i zachęca do angażowania się w rozwój firmy. Aby wyemitować takie warranty, spółka musi uzyskać zgodę walnego zgromadzenia akcjonariuszy, a prawo do objęcia akcji można zrealizować najpóźniej w ciągu 10 lat od ich emisji.

Warrant opcyjny: Inwestowanie na giełdzie z udziałem instytucji finansowych

Warranty opcyjne mają nieco inny charakter. Emitowane są przez instytucje finansowe, takie jak banki czy domy maklerskie, i zazwyczaj odnoszą się do instrumentów bazowych, które już są notowane na giełdzie, na przykład akcji innych spółek. W odróżnieniu od warrantów subskrypcyjnych, gdzie zazwyczaj dochodzi do objęcia nowych akcji, w przypadku warrantów opcyjnych notowanych na GPW rozliczenie najczęściej odbywa się w formie pieniężnej. Oznacza to, że emitent wypłaca posiadaczowi warrantu różnicę między aktualną ceną rynkową instrumentu bazowego a ceną wykonania warrantu. To właśnie te instrumenty najczęściej kojarzymy z możliwością spekulacji i wykorzystania dźwigni finansowej na rynku.Najważniejsze różnice, które musisz znać: Tabela porównawcza

| Cecha | Warrant Subskrypcyjny | Warrant Opcyjny |

|---|---|---|

| Emitent | Spółka akcyjna | Instytucja finansowa (bank, dom maklerski) |

| Instrument Bazowy | Przyszłe akcje emitującej spółki | Instrumenty bazowe już w obrocie (np. akcje innych spółek, indeksy) |

| Cel Emisji | Pozyskanie kapitału, programy motywacyjne | Spekulacja, zabezpieczenie pozycji, dostarczenie dźwigni finansowej |

| Sposób Rozliczenia (na polskim rynku) | Objęcie akcji nowej emisji | Najczęściej rozliczenie pieniężne (różnica między ceną rynkową a ceną wykonania) |

Jak w praktyce działają warranty? Mechanika inwestycji krok po kroku

Instrument bazowy: Od czego zależy wartość Twojego warrantu?

Podstawą każdego warrantu jest tak zwany instrument bazowy. To właśnie jego cena i jej wahania decydują o wartości Twojego warrantu. Wyobraź sobie, że masz warrant dający Ci prawo do kupna akcji spółki X po 10 zł. Jeśli cena akcji spółki X na rynku wzrośnie do 15 zł, Twój warrant staje się bardziej wartościowy, ponieważ daje Ci możliwość zakupu akcji taniej niż na rynku. I odwrotnie jeśli cena spadnie do 8 zł, prawo do zakupu po 10 zł staje się bezwartościowe. Instrumentem bazowym mogą być akcje, ale także indeksy giełdowe, waluty, a nawet towary.

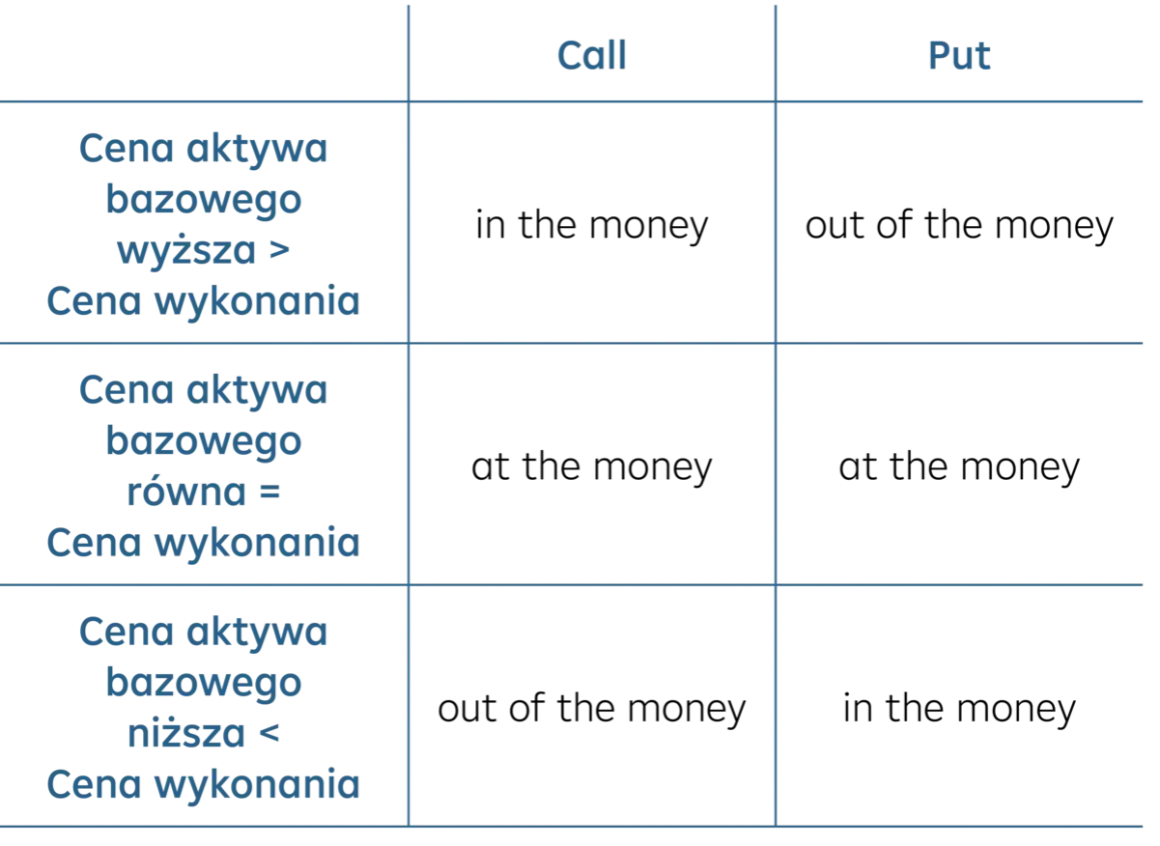

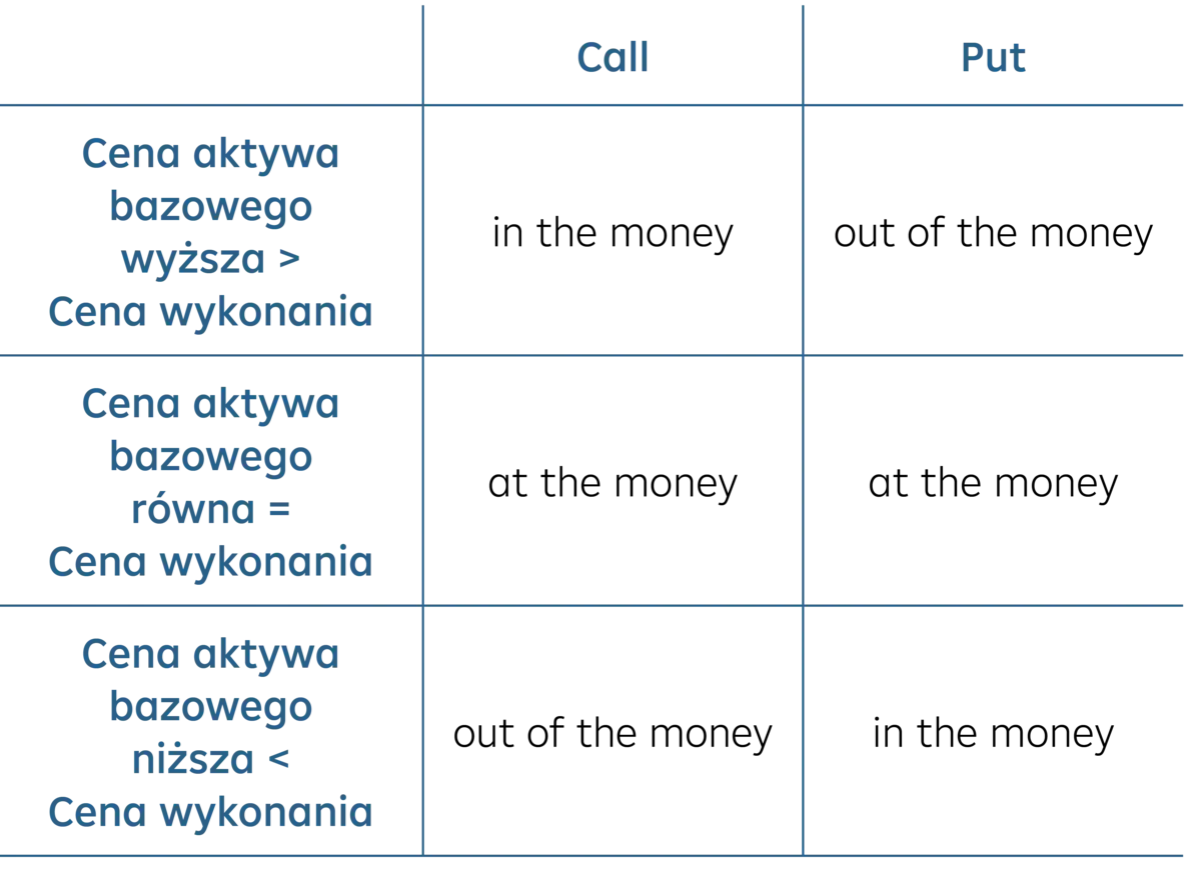

Cena wykonania (strike) a cena rynkowa: Kiedy zarabiasz, a kiedy tracisz?

Kluczowym elementem każdego warrantu jest cena wykonania, często nazywana po angielsku "strike price". To cena, po której masz prawo kupić (w przypadku warrantu typu call) lub sprzedać (w przypadku warrantu typu put) instrument bazowy. Zysk z warrantu pojawia się wtedy, gdy cena rynkowa instrumentu bazowego jest korzystniejsza od ceny wykonania. Na przykład, jeśli masz warrant typu call z ceną wykonania 10 zł, a cena rynkowa akcji wynosi 12 zł, to wykonanie warrantu jest opłacalne. Jeśli jednak cena rynkowa spadnie poniżej 10 zł, wykonanie warrantu nie ma sensu, a jego wartość wewnętrzna spada do zera.Termin wygaśnięcia: Dlaczego czas gra kluczową rolę?

Każdy warrant ma określony termin, do którego można zrealizować przysługujące prawo. Po przekroczeniu tej daty, zwanej terminem wygaśnięcia, warrant staje się bezwartościowy. Czas jest tutaj kluczowym czynnikiem, ponieważ wartość czasowa warrantu, czyli jego potencjał do zyskania na wartości w przyszłości, maleje w miarę zbliżania się do daty wygaśnięcia. Ten proces nazywany jest "time decay" lub rozpadem czasowym. Im krótszy czas do wygaśnięcia, tym mniejsza wartość czasowa warrantu, co inwestorzy muszą brać pod uwagę.

Warranty typu "call" i "put": Jak grać na wzrosty i spadki?

Warranty występują w dwóch podstawowych odmianach: typu "call" i typu "put". Warrant typu "call" daje posiadaczowi prawo do zakupu instrumentu bazowego po określonej cenie. Inwestorzy kupują je, gdy spodziewają się wzrostu ceny instrumentu bazowego. Z kolei warrant typu "put" daje prawo do sprzedaży instrumentu bazowego po ustalonej cenie. Są one wykorzystywane przez inwestorów, którzy przewidują spadek ceny instrumentu bazowego. Dzięki tym dwóm typom można zatem spekulować zarówno na wzrosty, jak i na spadki na rynku.

Dźwignia finansowa w warrantach: Szansa na duży zysk czy wysokie ryzyko?

Jak działa efekt dźwigni i dlaczego zwielokrotnia wyniki?

Jedną z najbardziej charakterystycznych cech warrantów jest mechanizm dźwigni finansowej. Polega on na tym, że niewielka zmiana ceny instrumentu bazowego może spowodować znacznie większą procentową zmianę ceny samego warrantu. Na przykład, jeśli cena akcji wzrośnie o 5%, cena warrantu powiązanego z tą akcją może wzrosnąć nawet o 20% lub więcej. Dzieje się tak, ponieważ koszt zakupu warrantu jest zazwyczaj znacznie niższy niż koszt zakupu samego instrumentu bazowego. Dźwignia ta pozwala na osiągnięcie potencjalnie bardzo wysokich zysków przy relatywnie niewielkim zaangażowaniu kapitału.

Potencjalne zyski: Ile można zarobić na warrantach?

Dzięki dźwigni finansowej, potencjalne zyski z inwestycji w warranty mogą być naprawdę imponujące. Jeśli trafnie przewidzimy kierunek ruchu ceny instrumentu bazowego, możemy pomnożyć nasz kapitał w bardzo krótkim czasie. Warto jednak pamiętać, że wysoki potencjał zysku zawsze idzie w parze z równie wysokim ryzykiem. To, co pozwala na szybkie zarobienie, może równie szybko doprowadzić do utraty zainwestowanych środków, jeśli rynek zachowa się inaczej, niż przewidywaliśmy.

Główne ryzyka, o których każdy inwestor musi wiedzieć

Inwestowanie w warranty wiąże się z kilkoma kluczowymi ryzykami, o których każdy inwestor powinien pamiętać. Najpoważniejszym jest ryzyko utraty całej zainwestowanej kwoty. Jeśli cena instrumentu bazowego nie osiągnie poziomu, który sprawiłby, że wykonanie warrantu byłoby opłacalne przed jego wygaśnięciem, cały zainwestowany kapitał może przepaść. Jest to inherentne ryzyko związane z instrumentami pochodnymi o ograniczonym terminie życia.

Ryzyko płynności i zmienności – ukryte pułapki dla nieostrożnych

Oprócz ryzyka utraty kapitału, inwestorzy warrantów muszą brać pod uwagę ryzyko płynności. Oznacza to, że w pewnych sytuacjach może być trudno szybko sprzedać warrant po satysfakcjonującej cenie, zwłaszcza jeśli jest on mało popularny lub rynek jest w danym momencie niestabilny. Dodatkowo, wysoka zmienność cen instrumentu bazowego, choć może sprzyjać zyskom dzięki dźwigni, może również prowadzić do gwałtownych i nieoczekiwanych strat. Należy również pamiętać o wspomnianym wcześniej ryzyku związanym z upływem czasu wartość czasowa warrantu nieubłaganie maleje.

Warranty na polskim rynku – co warto wiedzieć o inwestowaniu na GPW?

Jak kupić i sprzedać warranty na Giełdzie Papierów Wartościowych?

Aby inwestować w warranty notowane na Giełdzie Papierów Wartościowych w Warszawie, niezbędne jest posiadanie rachunku maklerskiego w jednym z domów maklerskich. To właśnie za ich pośrednictwem składasz zlecenia kupna i sprzedaży tych instrumentów. Proces jest podobny do handlu akcjami wybierasz warrant, określasz cenę i ilość, a następnie składasz zlecenie. Dom maklerski przekazuje je na giełdę, gdzie zostają dopasowane do zleceń innych inwestorów.

Styl amerykański vs. europejski – kiedy możesz zrealizować swój warrant?

Na polskim rynku warrantów spotkamy dwa style wykonania: amerykański i europejski. Warranty o europejskim stylu wykonania można zrealizować wyłącznie w dniu ich wygaśnięcia. Natomiast warranty o amerykańskim stylu dają posiadaczowi możliwość wykonania prawa w dowolnym momencie, aż do dnia wygaśnięcia włącznie. Zrozumienie, do którego stylu należy dany warrant, jest kluczowe dla planowania strategii inwestycyjnej i maksymalizacji potencjalnych zysków.

Co to jest "mnożnik" i jak wpływa na wartość inwestycji?

W kontekście warrantów, szczególnie opcyjnych, często spotykamy się z pojęciem "mnożnika". Jest to liczba określająca, ile jednostek warrantu przypada na jedną jednostkę instrumentu bazowego. Na przykład, jeśli mnożnik wynosi 100, oznacza to, że aby objąć jedną akcję (lub uzyskać ekwiwalent pieniężny), musisz posiadać 100 warrantów. Mnożnik ma bezpośredni wpływ na cenę warrantu im wyższy mnożnik, tym zazwyczaj niższa cena pojedynczego warrantu, ale jednocześnie większa liczba warrantów potrzebna do uzyskania ekspozycji na instrument bazowy. Wpływa on również na potencjalny zysk lub stratę przy realizacji.Warrant, opcja, prawo poboru – czym się różnią te instrumenty?

Warrant a opcja: Gdzie leżą kluczowe różnice?

Choć zarówno warranty, jak i opcje dają prawo, a nie obowiązek, ich charakterystyka bywa odmienna. Kluczowa różnica tkwi w emitencie: warranty subskrypcyjne emitowane są przez same spółki, podczas gdy opcje są zazwyczaj kontraktami giełdowymi lub emitowanymi przez instytucje finansowe. Warranty subskrypcyjne często prowadzą do emisji nowych akcji, podczas gdy opcje najczęściej są rozliczane pieniężnie. Warranty mogą być też mniej standaryzowane pod względem warunków kontraktu niż opcje giełdowe.

Przeczytaj również: Na czym polega giełda? Kluczowe informacje, które musisz znać

Warrant subskrypcyjny a prawo poboru: Kto ma pierwszeństwo do akcji?

Porównując warrant subskrypcyjny z prawem poboru, widzimy podobieństwo w dawaniu prawa do objęcia nowych akcji, ale różnice w celu i kręgu odbiorców. Prawo poboru jest zazwyczaj przyznawane obecnym akcjonariuszom, aby umożliwić im utrzymanie dotychczasowego udziału w kapitale spółki po jej emisji akcji. Warranty subskrypcyjne natomiast mogą być skierowane do szerszej grupy, na przykład pracowników w ramach programów motywacyjnych, i niekoniecznie służą utrzymaniu proporcjonalnego udziału w kapitale. Oba instrumenty dają możliwość nabycia akcji po ustalonej cenie, ale ich kontekst i zastosowanie są różne.