Szybki przelew między bankami ma sens tylko wtedy, gdy rzeczywiście dociera od razu, a nie dopiero po kolejnej sesji rozliczeniowej. Właśnie temu służy system Express Elixir w polskiej bankowości. Poniżej wyjaśniam, jak działa, kiedy trafia na konto w kilka sekund, ile kosztuje i czym różni się od zwykłego Elixiru oraz przelewu na telefon.

Co warto wiedzieć od razu

- To system natychmiastowych przelewów między bankami w złotych, działający 24/7/365.

- Standardowy limit pojedynczej transakcji wynosi 100 000 zł, a do organów celno-skarbowych 250 000 zł.

- Ostateczną opłatę ustala bank, więc koszt zależy od taryfy konta.

- Przelew zwykle dochodzi w kilka sekund, ale tylko wtedy, gdy bank nadawcy i odbiorcy obsługują usługę w danym momencie.

- W praktyce to rozwiązanie przydaje się najbardziej przy płatnościach pilnych, a nie przy stałych, rutynowych rozliczeniach.

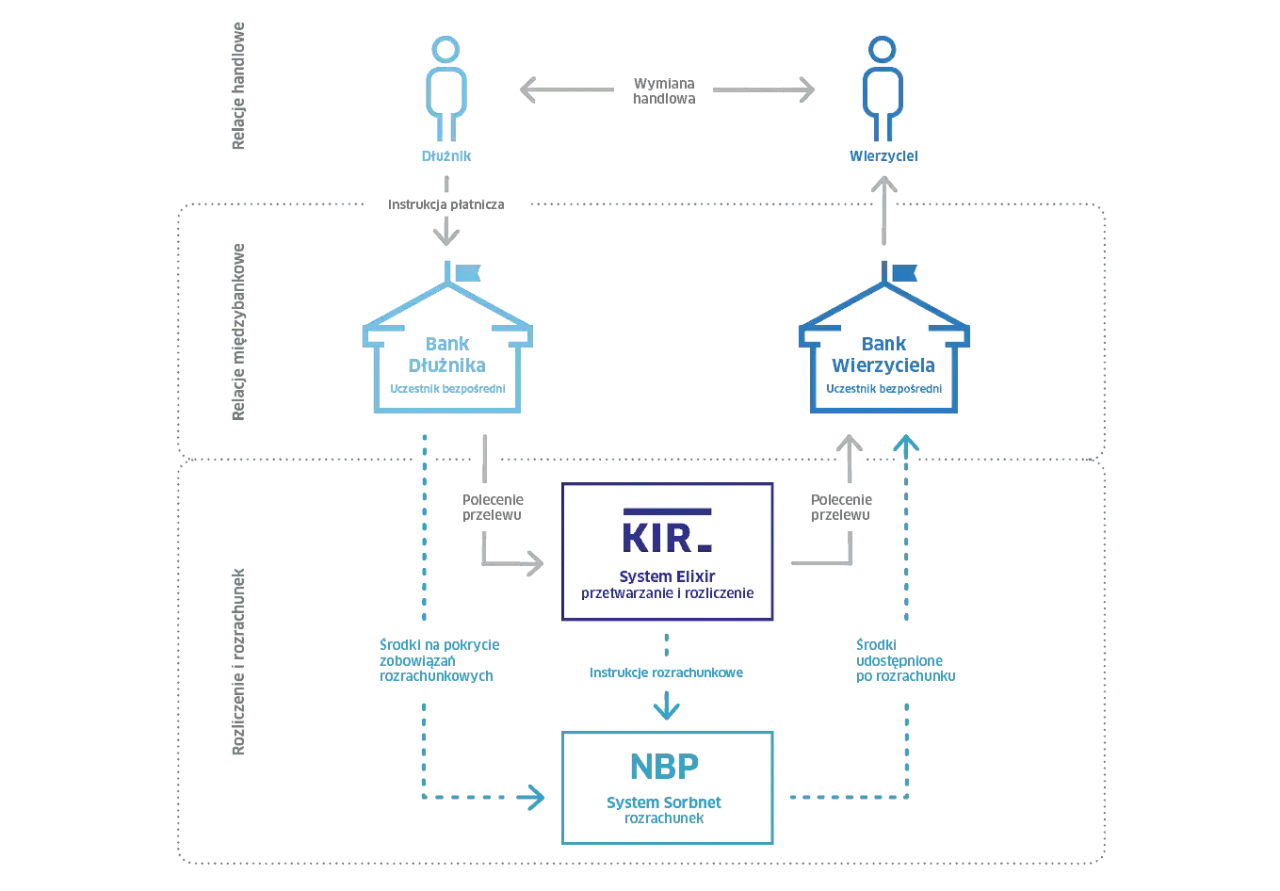

Jak działa system natychmiastowych przelewów i co dzieje się po kliknięciu wyślij

W praktyce to prosty mechanizm: zlecasz przelew w aplikacji bankowej, a system pośredniczący przekazuje środki między bankami bez czekania na klasyczne sesje rozliczeniowe. Dzięki temu pieniądze trafiają na konto odbiorcy niemal od razu, zwykle w kilka sekund, niezależnie od tego, czy jest środek tygodnia, wieczór czy święto. Najważniejsza różnica względem zwykłego przelewu polega więc nie na samym formularzu, tylko na sposobie rozliczenia po stronie banków.

Jak podaje KIR, usługę udostępnia ponad 25 banków komercyjnych i około 450 banków spółdzielczych, więc nie jest to rozwiązanie niszowe. W statystykach KIR za kwiecień 2026 r. widać 57,49 mln transakcji o wartości 30,86 mld zł, co dobrze pokazuje skalę wykorzystania tej usługi w codziennych rozliczeniach.

Ja patrzę na ten system przede wszystkim jak na narzędzie do sytuacji, w których czas ma realną wartość: szybkie zamknięcie transakcji, dopłata przed terminem, przekazanie środków między własnymi rachunkami albo pilne rozliczenie z kontrahentem. To właśnie ten mechanizm odróżnia go od zwykłego przelewu, ale nie zwalnia z obowiązku sprawdzenia, czy bank obsługuje usługę w danym momencie.

Kiedy przelew dochodzi od razu, a kiedy trzeba sprawdzić bank

Sam system działa cały czas, ale to nie znaczy, że każda próba zakończy się sukcesem bez żadnych przeszkód. W praktyce o powodzeniu decydują trzy rzeczy: bank nadawcy, bank odbiorcy i typ rachunku. Jeśli któryś z tych elementów ma ograniczenia techniczne albo produktowe, przelew może zostać odrzucony, mimo że sama usługa formalnie istnieje.

| Sytuacja | Co to oznacza w praktyce | Co zrobić |

|---|---|---|

| Przerwa techniczna w banku | System jest dostępny, ale aplikacja banku może nie przyjąć zlecenia | Spróbować później albo użyć zwykłego przelewu |

| Za niski limit ustawiony przez bank | Kwota przekracza wewnętrzny próg bezpieczeństwa | Zmniejszyć kwotę lub podnieść limit, jeśli bank na to pozwala |

| Nieobsługiwany rachunek odbiorcy | Pieniądze nie mogą zostać zaksięgowane natychmiast | Wybrać standardowy przelew lub inny rachunek odbiorcy |

| Produkt bankowy z ograniczeniami | Nie każdy rachunek firmowy, kredytowy czy specjalistyczny ma pełną obsługę | Sprawdzić komunikat w aplikacji albo warunki usługi |

| Przelew w innej walucie | To nie jest właściwy tor rozliczeń dla złotych | Użyć odpowiedniej usługi dla danej waluty |

Ja zawsze zwracam uwagę na to, że „całodobowo” opisuje dostępność samego rozwiązania, ale nie znosi ograniczeń bankowych. Czasem konto jest dostępne tylko do odbioru, czasem wysyłanie działa w węższym oknie, a czasem przerwa serwisowa trwa krótko, ale akurat trafia w moment, w którym użytkownik chce wykonać transfer.

To właśnie dlatego przy takim przelewie nie warto zakładać z góry, że wszystko przejdzie idealnie za każdym razem. W kolejnym kroku naturalnie pojawia się pytanie o koszty i limity, bo to one najczęściej decydują, czy szybka opcja jest rzeczywiście opłacalna.

Ile kosztuje i jakie limity obowiązują w 2026 roku

Najbardziej praktyczna zasada brzmi prosto: limit systemowy jest jeden, ale koszt i próg bezpieczeństwa ustala już bank. Standardowo pojedynczy przelew może opiewać na 100 000 zł, a w przypadku przelewów do organów celno-skarbowych limit sięga 250 000 zł. To wystarcza do większości prywatnych i sporej części firmowych płatności, ale i tak warto sprawdzić ustawienia swojego rachunku, bo bank może narzucić niższy własny limit.

| Element | Co obowiązuje | Na co zwrócić uwagę |

|---|---|---|

| Limit standardowy | Do 100 000 zł | Czy twoja kwota mieści się w limicie systemowym i bankowym |

| Limit specjalny | Do 250 000 zł dla przelewów do organów celno-skarbowych | Dotyczy tylko określonego rodzaju odbiorcy |

| Opłata | Ustalana przez bank | Sprawdź tabelę opłat dla swojego konta |

| Dodatkowy limit bankowy | Może być niższy niż limit systemowy | Bank może ograniczyć kwotę dzienną lub pojedynczą |

| Liczba przelewów | Systemowo bez typowego limitu dziennego | Ograniczenia mogą wynikać z polityki banku |

W praktyce opłata bywa najważniejszym argumentem przeciwko używaniu tej usługi do zwykłych, rutynowych płatności. Jeśli bank pobiera za nią kilka złotych lub więcej, to przy rachunku, który nie jest pilny, zwykły przelew często wypada rozsądniej. Szybkość ma swoją cenę i warto ją płacić wtedy, gdy faktycznie kupujesz czas, a nie sam efekt „natychmiast”.

Skoro limity i koszty są już jasne, pora zestawić ten system z najbliższymi alternatywami, bo właśnie na tym etapie najłatwiej uniknąć pomyłki.

Czym różni się od zwykłego Elixiru i przelewu na telefon

To porównanie jest ważniejsze, niż wielu osobom się wydaje. W bankowości podobne nazwy często oznaczają zupełnie inne tempo działania, a z perspektywy użytkownika liczy się tylko to, kiedy pieniądze realnie pojawią się u odbiorcy. Najprościej patrzeć na trzy scenariusze: szybki przelew między bankami, klasyczny przelew sesyjny i przelew na telefon.

| Cecha | Przelew natychmiastowy | Zwykły Elixir | Przelew na telefon BLIK |

|---|---|---|---|

| Czas | Sekundy | Od kilku minut do kilku godzin, w zależności od sesji banków | Sekundy |

| Dostępność | Całodobowo, ale zależnie od banku i rachunku | W dni robocze, według sesji rozliczeniowych | Najczęściej bardzo szeroka, ale też zależna od banku |

| Dane odbiorcy | Numer rachunku | Numer rachunku | Numer telefonu powiązany z kontem |

| Typowe zastosowanie | Pilna płatność, szybkie rozliczenie, przelew między bankami | Stałe opłaty, raty, przelewy bez presji czasu | Szybkie rozliczenie bez podawania numeru konta |

| Waluta | PLN | PLN | PLN |

Jeśli nie znasz numeru rachunku odbiorcy, przelew na telefon jest wygodniejszy. Jeśli znasz konto i zależy ci na szybkiej realizacji konkretnej kwoty, rozwiązanie natychmiastowe wygrywa. Gdy z kolei przelew nie jest pilny, zwykły Elixir nadal pozostaje rozsądnym wyborem, bo zwykle nie wymaga płacenia za pośpiech.

Warto też pamiętać o jednej rzeczy, którą wielu użytkowników pomija: jeśli transfer ma być w euro, to potrzebna jest już inna usługa niż ta opisana tutaj. Ten system służy do rozliczeń w złotych, więc w przypadku waluty obcej trzeba szukać właściwego toru płatności zamiast próbować „na siłę” dopasować zwykły przelew natychmiastowy.

Gdy już wiesz, którą opcję wybrać, zostaje sama operacja. I właśnie tutaj najwięcej błędów wynika nie z technologii, tylko z pośpiechu.

Jak wykonać szybki przelew bez pomyłki

- Wybierz w aplikacji bankowej przelew natychmiastowy albo, jeśli odbiorca korzysta z tego rozwiązania, przelew na telefon.

- Sprawdź, czy kwota mieści się w limicie systemowym i limicie ustawionym przez twój bank.

- Zweryfikuj dane odbiorcy bardzo dokładnie, zwłaszcza numer rachunku albo numer telefonu powiązany z kontem.

- Odczytaj informację o prowizji jeszcze przed potwierdzeniem zlecenia.

- Potwierdź operację i zachowaj status transakcji, jeśli bank pokazuje szczegóły w historii.

- Jeśli opcja nie jest widoczna, sprawdź komunikat o ograniczeniu usługi, przerwie technicznej albo niedostępnym rachunku odbiorcy.

Ja szczególnie pilnuję dwóch rzeczy: limitu i numeru konta. To właśnie te dwa pola najczęściej generują problemy, których potem nie da się już odkręcić jednym kliknięciem. Gdy przelew jest pilny, nie ma miejsca na skracanie kroku weryfikacji, bo kilka dodatkowych sekund kontroli jest tańsze niż późniejsze wyjaśnianie pomyłki w banku.

Jeśli bank oferuje zarówno zwykły, jak i natychmiastowy wariant, nie wybieraj automatycznie szybszego. Lepiej świadomie dopłacić za czas wtedy, gdy faktycznie ma on znaczenie, niż płacić wyższą prowizję z przyzwyczajenia.

Kiedy ten tryb ma największy sens, a kiedy tylko podnosi koszt

Najlepiej sprawdza się tam, gdzie liczy się termin: dopłata do transakcji, szybkie rozliczenie z kontrahentem, pilne przesunięcie środków między własnymi rachunkami albo sytuacja, w której zwykły przelew dotarłby za późno. W takich momentach czas ma konkretną wartość i właśnie za nią płacisz. Dla osoby aktywnej finansowo, także w otoczeniu rynku walutowego, to po prostu narzędzie operacyjne, a nie efektowny dodatek w aplikacji.

Z drugiej strony nie używałbym tego rozwiązania do wszystkiego. Jeśli płatność nie jest pilna, a bank pobiera za nią wyraźną opłatę, zwykły przelew bywa rozsądniejszy. W praktyce najwięcej oszczędzają ci, którzy rozróżniają sytuacje: pilne rozliczenie idzie natychmiast, rutynowy rachunek czeka na sesję. To proste, ale bardzo skuteczne podejście.

Jeśli chcesz korzystać z tego mechanizmu bez frustracji, sprawdzaj zawsze trzy rzeczy: dostępność usługi w swoim banku, limit kwotowy i prowizję. To właśnie ten zestaw najczęściej decyduje o tym, czy szybki transfer rzeczywiście rozwiąże problem, czy tylko wygeneruje kolejny komunikat o błędzie.