W finansach największe ryzyko nie zawsze kryje się w samym oprocentowaniu. Temat lichwy wraca wtedy, gdy do raty dochodzą prowizje, obowiązkowe dodatki, koszt ubezpieczenia albo zapisy o karach za opóźnienie, a klient widzi tylko „atrakcyjną” miesięczną kwotę. W tym tekście pokazuję, jak odróżnić legalnie drogi kredyt od konstrukcji, która próbuje obchodzić przepisy, jakie limity obowiązują w Polsce w 2026 roku i jak policzyć realny koszt przed podpisaniem umowy.

Co warto zapamiętać o kosztach i limitach pożyczki

- Przy stopie referencyjnej NBP 3,75% odsetki ustawowe wynoszą 7,25%, a odsetki maksymalne 14,5% rocznie.

- Za opóźnienie obowiązuje osobny limit: 9,25% odsetek ustawowych za opóźnienie i 18,5% maksymalnie.

- W kredycie konsumenckim pozaodsetkowe koszty mają własny wzór i nie mogą przekroczyć 45% kwoty kredytu.

- Najczęściej koszt jest ukrywany w prowizjach, pakietach dodatkowych, ubezpieczeniu albo refinansowaniu.

- Przed podpisaniem umowy sprawdzam RRSO, całkowitą kwotę do zapłaty i harmonogram spłaty, a nie tylko wysokość raty.

Co naprawdę oznacza zbyt drogi kredyt

W praktyce to nie jest tylko problem „wysokiego procentu”. Chodzi o sytuację, w której pożyczkodawca pobiera rażąco wysokie odsetki albo przenosi koszt do prowizji, opłat administracyjnych i pakietów dodatkowych. Dla klienta efekt jest ten sam: z pozoru mała rata kończy się drogim zobowiązaniem.

Ja patrzę na takie oferty przez dwa pytania: ile kosztuje pożyczony kapitał i ile kosztuje samo wejście w umowę. To drugie pytanie często bywa ważniejsze, bo właśnie tam pojawiają się próby obejścia prawa. Kiedy mam to rozpisane, łatwiej mi odróżnić uczciwy produkt bankowy od oferty, która tylko udaje tanią. Z takiego punktu widzenia najpierw trzeba zobaczyć ramy prawne, a dopiero potem analizować konkretne koszty.

Jak prawo wyznacza granice kosztów w 2026 roku

W polskim prawie punkt odniesienia jest prosty: odsetki ustawowe wynikają z sumy stopy referencyjnej NBP i 3,5 punktu procentowego, a odsetki maksymalne to ich dwukrotność. Przy stopie referencyjnej 3,75% obowiązującej od 5 marca 2026 r. daje to 7,25% odsetek ustawowych i 14,5% odsetek maksymalnych. Dla opóźnień działa analogiczny mechanizm, tylko z wyższą marżą, więc limit jest jeszcze inny.

| Rodzaj kosztu | Aktualny limit | Co to znaczy w praktyce |

|---|---|---|

| Odsetki ustawowe | 7,25% | To stawka bazowa, gdy umowa nie podaje własnego oprocentowania. |

| Odsetki maksymalne | 14,5% | Pożyczkodawca nie może skutecznie żądać więcej w samych odsetkach umownych. |

| Odsetki ustawowe za opóźnienie | 9,25% | To limit naliczany po terminie płatności, gdy pojawia się zwłoka. |

| Odsetki maksymalne za opóźnienie | 18,5% | Nadwyżka ponad ten poziom nie jest należna. |

| Pozaodsetkowe koszty kredytu | MPKK według wzoru; dla okresu poniżej 30 dni 5% kwoty kredytu, a przy dłuższym okresie 10% + 10% × n/R; łączny pułap 45% | Wchodzą tu prowizje, opłaty i podobne koszty, więc limit nie kończy się na samych odsetkach. |

K oznacza całkowitą kwotę kredytu, n liczbę dni spłaty, a R liczbę dni w roku. To ważne, bo limit pozaodsetkowy działa inaczej przy pożyczce krótkiej i inaczej przy dłuższym finansowaniu. W kredycie konsumenckim nie chodzi więc wyłącznie o sam procent, ale o pełną konstrukcję kosztu.

W praktyce to właśnie limity pozaodsetkowe najczęściej porządkują rynek, bo firmy nie mogą już tak łatwo przerzucać całego ciężaru do prowizji i opłat. Są przy tym wyjątki, na przykład niektóre kredyty w rachunku i karty kredytowe, więc zawsze sprawdzam typ umowy, a nie tylko nazwę produktu. Kiedy mam już jasne ramy, przechodzę do tego, jak odróżnić uczciwą ofertę od takiej, która próbuje te ramy obchodzić.

Jak rozpoznaję ofertę, która próbuje obejść przepisy

Najmocniejsze sygnały ostrzegawcze widzę zwykle nie w samym oprocentowaniu, tylko w sposobie opisu oferty. Jeśli sprzedawca naciska na podpis, nie chce dać wzoru umowy wcześniej albo zasypuje klienta dodatkowymi „pakietami”, mam już wystarczająco dużo powodów, by zwolnić.

| Obszar | Zdrowa oferta | Sygnał ryzyka |

|---|---|---|

| Oprocentowanie | Jest pokazane jasno i mieści się w limicie. | Wygląda nisko, ale koszt przeniesiono do opłat pobocznych. |

| Dodatki | Są opcjonalne albo wyraźnie opisane jako osobne usługi. | Ubezpieczenie, pakiet medyczny lub abonament są warunkiem otrzymania pieniędzy. |

| Dokumenty | Widzę RRSO, całkowitą kwotę do zapłaty i harmonogram rat. | Brakuje pełnych wyliczeń albo dokumenty są podane zbyt późno. |

| Zmiana kosztu | Zasady zmian są opisane wprost. | Pojawiają się niejasne podwyżki, „opłaty administracyjne” lub dodatkowe opłaty za czynności, które powinny być standardem. |

UOKiK zwraca uwagę na praktyki, w których koszt pożyczki jest podbijany przez obowiązkowe dodatki. To ważne ostrzeżenie, bo z punktu widzenia klienta nie liczy się etykieta kosztu, tylko jego suma. Jeżeli oferta składa się z kilku małych dopłat, bardzo łatwo przestać widzieć całość.

- Niepokoi mnie brak pełnej kwoty do zapłaty na jednej stronie.

- Nie ufam ofertom, które zmieniają nazwę opłaty, ale nie zmieniają jej wysokości.

- Traktuję refinansowanie jako narzędzie, a nie standard, bo potrafi wydłużać zadłużenie.

- Nie podpisuję umowy tylko dlatego, że „promocja kończy się dziś”.

- Sprawdzam, czy pożyczkodawca jest wiarygodny i czy działa w reżimie właściwym dla kredytu konsumenckiego.

Gdy umowa zaczyna składać się z takich klocków, nie patrzę już wyłącznie na procent. Wtedy liczę całość, co prowadzi mnie do kolejnego kroku: prostego przeliczenia pełnego kosztu.

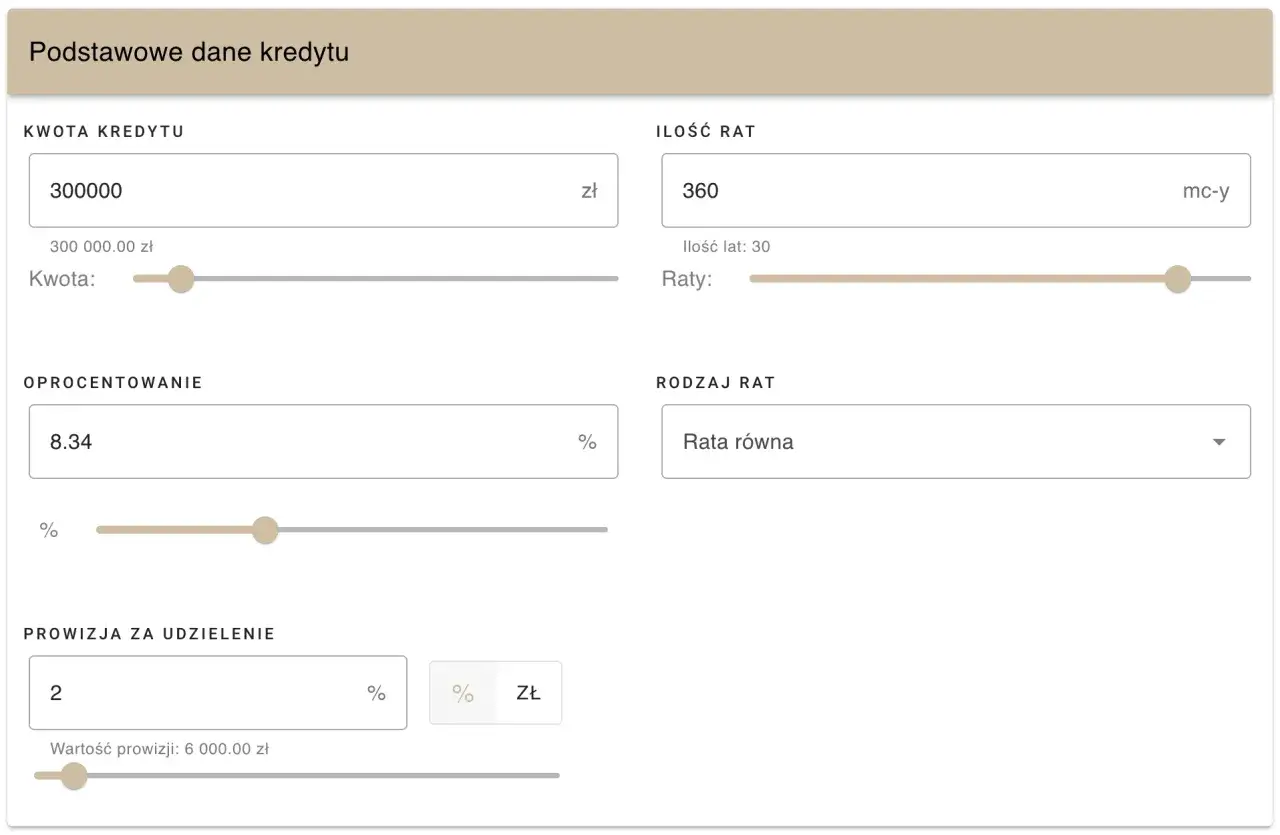

Jak policzyć realny koszt przed podpisaniem

Ja zawsze przeliczam ofertę na dwie liczby: całkowitą kwotę do zapłaty i koszt pozaodsetkowy. RRSO jest przydatne, bo pokazuje koszt w skali roku, ale nie zastępuje prostego pytania: ile złotych oddam ponad pożyczony kapitał. W praktyce najbezpieczniej porównywać kilka ofert na tym samym okresie spłaty, bo tylko wtedy różnice są uczciwe.

Najprostszy filtr wygląda tak:

- Odczytuję RRSO i całkowitą kwotę do zapłaty.

- Sprawdzam, ile z raty stanowi kapitał, a ile koszt finansowania.

- Licząc koszt pozaodsetkowy, sprawdzam, czy mieści się w MPKK.

- Doliczam ubezpieczenie, prowizję i wszelkie usługi dodatkowe.

- Porównuję ofertę z bankowym kredytem gotówkowym, wydłużeniem terminu albo konsolidacją, jeśli kwota jest większa.

W liczbach wygląda to prosto. Pożyczka 2 000 zł na 20 dni może mieć maksymalnie 100 zł kosztu pozaodsetkowego, bo obowiązuje limit 5% kwoty kredytu. Pożyczka 5 000 zł na 12 miesięcy daje limit 1 000 zł. Przy 10 000 zł i 6 miesiącach limit wynosi 1 500 zł. Jeśli oferta pokazuje więcej, to dla mnie jasny sygnał, że trzeba sprawdzić podstawę naliczenia albo szukać innej umowy.

Ważne jest też to, że niższa rata nie zawsze oznacza lepszy produkt. Czasem po prostu wydłużono okres spłaty, przez co całkowity koszt rośnie. Dlatego nie patrzę tylko na miesięczną kwotę, ale na sumę wszystkich płatności. Jeśli wynik wygląda za drogo, nie kończę analizy na samym „nie biorę”. Najpierw sprawdzam, czy problem da się podnieść w reklamacji albo ograniczyć jeszcze przed podpisaniem.

Co zrobić, gdy warunki już wyglądają podejrzanie

Gdy oferta pachnie ryzykiem, działam metodycznie. Najpierw proszę o projekt umowy i pełny harmonogram na trwałym nośniku, potem porównuję pozycja po pozycji koszty z ustawowymi limitami, a dopiero potem podejmuję decyzję. Bez tego łatwo pomylić legalny, ale drogi produkt z konstrukcją, która faktycznie próbuje obejść przepisy.

- Sprawdzam, czy wszystkie opłaty są nazwane i policzone osobno.

- Usuwam z równania dodatki, które nie są konieczne do udzielenia kredytu.

- Weryfikuję, czy odsetki i prowizje mieszczą się w limicie.

- Jeśli coś się nie zgadza, składam reklamację i proszę o korektę.

- Gdy spór dotyczy praktyki rynkowej, korzystam z pomocy instytucji konsumenckich, a przy sporze indywidualnym zaczynam od reklamacji i własnych wyliczeń.

Warto też pamiętać o wcześniejszej spłacie. Jeśli kredyt zostanie zamknięty przed terminem, kredytodawca powinien rozliczyć proporcjonalną część kosztów, w tym prowizji. To nie rozwiązuje każdego problemu, ale potrafi znacząco obniżyć stratę po stronie klienta. Ja nie zakładam, że duża marka finansowa ma rację tylko dlatego, że jest duża; najpierw liczę, potem ufam.

W praktyce najwięcej oszczędza nie ten, kto najdłużej negocjuje, tylko ten, kto umie od razu odrzucić złą konstrukcję i przejść do bezpieczniejszej opcji. Dzięki temu łatwiej uniknąć zadłużenia, które od początku było skrojone pod zysk pożyczkodawcy, a nie pod zdrowy budżet klienta.

Mój filtr przed podpisaniem umowy

- Patrzę na całkowitą kwotę do zapłaty, nie tylko na ratę.

- Sprawdzam, czy prowizja i opłaty dodatkowe mają sens ekonomiczny.

- Porównuję ofertę z limitem odsetek i limitem kosztów pozaodsetkowych.

- Weryfikuję, czy dodatkowe usługi są naprawdę dobrowolne.

- Oceniam, czy rata nie zje zbyt dużej części miesięcznego budżetu.

- Jeśli cokolwiek jest niejasne, odkładam decyzję i porównuję jeszcze jedną ofertę.

To prosty filtr, ale w finansach działa zaskakująco dobrze. Jeżeli któryś punkt nie przechodzi, nie szukam usprawiedliwień dla drogiej umowy, tylko wracam do porównania innych ofert albo zmieniam plan finansowania. Tak zwykle unika się zobowiązań, które wyglądają niewinnie na ekranie, a po kilku miesiącach okazują się zwyczajnie zbyt kosztowne.