Niniejszy artykuł stanowi kompleksowy przewodnik po otwartych funduszach inwestycyjnych (FIO), wyjaśniając ich funkcjonowanie, kluczowe różnice od innych form inwestowania oraz praktyczne aspekty związane z rozpoczęciem inwestycji. Dowiesz się, jak podjąć świadomą decyzję, zrozumieć proces inwestycyjny, a także jak radzić sobie z kosztami i ryzykiem, aby skutecznie pomnażać swoje oszczędności.

Fundusze inwestycyjne otwarte – kompleksowy przewodnik dla świadomego inwestora

- FIO to popularna forma zbiorowego inwestowania, charakteryzująca się wysoką płynnością i dostępnością.

- Inwestorzy nabywają jednostki uczestnictwa, a ich wycena odbywa się codziennie na podstawie wartości aktywów netto (WAN).

- W Polsce działalność FIO jest regulowana Ustawą o funduszach inwestycyjnych i nadzorowana przez KNF.

- Wyróżnia się fundusze akcyjne, dłużne, mieszane i rynku pieniężnego, różniące się poziomem ryzyka i potencjałem zysku.

- Koszty to głównie opłata za zarządzanie i opłaty manipulacyjne, a zyski podlegają opodatkowaniu tzw. podatkiem Belki.

- Od 2024 roku inwestorzy samodzielnie rozliczają podatek Belki w PIT-38, co umożliwia kompensację zysków i strat.

Fundusz inwestycyjny otwarty: Jak bezpiecznie i skutecznie zacząć pomnażać oszczędności

Otwarte fundusze inwestycyjne (FIO) cieszą się rosnącą popularnością wśród Polaków, co nie powinno dziwić. Oferują one atrakcyjne połączenie dostępności, profesjonalnego zarządzania i możliwości dywersyfikacji kapitału. Dzięki nim nawet osoby z mniejszymi oszczędnościami mogą inwestować na rynkach finansowych, korzystając z wiedzy i doświadczenia specjalistów. To właśnie te cechy sprawiają, że FIO stają się coraz częstszym wyborem dla tych, którzy chcą efektywnie pomnażać swoje środki.

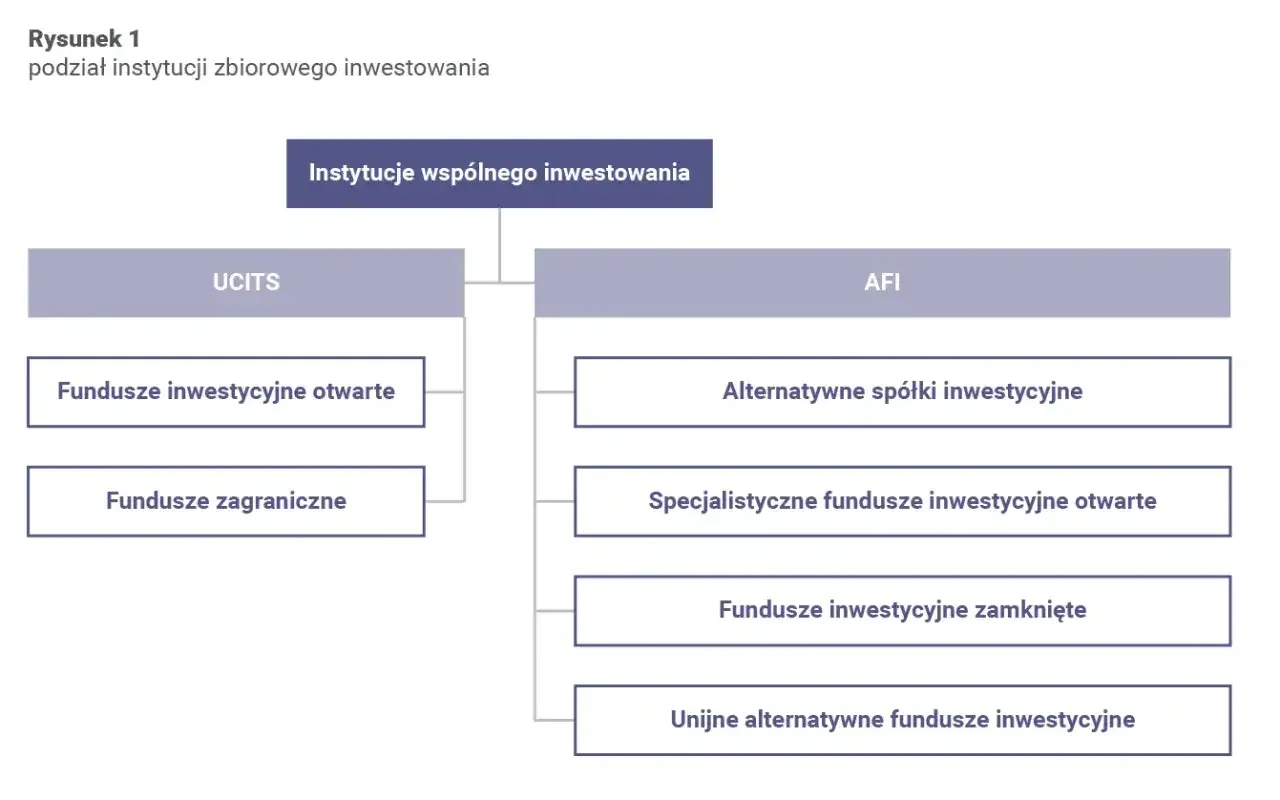

Zgodnie z polskim prawem, otwarty fundusz inwestycyjny (FIO) jest osobą prawną, której głównym celem jest lokowanie środków pieniężnych zebranych od inwestorów w różnorodne aktywa, takie jak papiery wartościowe czy instrumenty rynku pieniężnego. Kluczową cechą FIO jest zmienna liczba uczestników i jednostek uczestnictwa inwestorzy mogą niemal w dowolnym momencie nabywać lub zbywać swoje udziały. Wycena jednostek odbywa się codziennie na podstawie wartości aktywów netto (WAN), co zapewnia płynność inwestycji. Działalność FIO jest ściśle regulowana przez Ustawę o funduszach inwestycyjnych i podlega nadzorowi Komisji Nadzoru Finansowego (KNF), co stanowi gwarancję bezpieczeństwa dla inwestorów.

Za sukcesem każdego funduszu stoi Towarzystwo Funduszy Inwestycyjnych (TFI). To właśnie TFI są podmiotami odpowiedzialnymi za profesjonalne zarządzanie powierzonymi im środkami. Ich zadaniem jest nie tylko wybór odpowiednich aktywów do portfela funduszu, ale także realizacja określonej polityki inwestycyjnej, która ma na celu osiągnięcie jak najlepszych wyników przy jednoczesnym zarządzaniu ryzykiem. Doświadczenie i strategia TFI mają bezpośredni wpływ na to, jak fundusz będzie radził sobie na rynku.

FIO, FIZ, a może ETF? Kluczowe różnice, które musisz poznać przed inwestycją

Jedną z największych zalet otwartych funduszy inwestycyjnych jest ich wysoka płynność. Inwestorzy mogą swobodnie wpłacać i wypłacać swoje środki niemal każdego dnia roboczego. Fundusz ma obowiązek odkupić od nich jednostki uczestnictwa po aktualnej cenie. Jest to znacząca różnica w porównaniu do funduszy zamkniętych (FIZ), których jednostki są notowane na giełdzie i ich płynność zależy od popytu i podaży, a także do ETF-ów (Exchange Traded Funds), które również są przedmiotem obrotu giełdowego, choć zazwyczaj bardziej płynne niż FIZ.

Kolejnym aspektem, który przemawia za FIO, jest ich szeroka dostępność i stosunkowo niski próg wejścia. Zazwyczaj można zacząć inwestować w otwarty fundusz już od kilkudziesięciu czy kilkuset złotych. Fundusze zamknięte często wymagają większego kapitału, a choć ETF-y również mogą być dostępne w niewielkich jednostkach, ich zakup wiąże się z koniecznością posiadania rachunku maklerskiego i ponoszenia dodatkowych kosztów transakcyjnych.

Strategie inwestycyjne FIO, FIZ i ETF-ów również się różnią. Otwarte fundusze inwestycyjne często oferują bardziej elastyczne podejście i mogą inwestować w szerokie spektrum aktywów. Fundusze zamknięte bywają bardziej wyspecjalizowane, inwestując na przykład w konkretne branże czy projekty. Z kolei ETF-y zazwyczaj skupiają się na pasywnym replikowaniu określonych indeksów giełdowych, co oznacza, że ich celem jest naśladowanie wyników danego rynku.

Jakie rodzaje funduszy otwartych znajdziesz na polskim rynku? Przewodnik po strategiach

Fundusze akcyjne: Wysoki potencjał zysku dla cierpliwych inwestorów. Te fundusze lokują większość swojego kapitału w akcje spółek giełdowych. Charakteryzują się największym potencjałem wzrostu wartości, ale jednocześnie niosą ze sobą najwyższe ryzyko inwestycyjne. Są rekomendowane dla inwestorów o długim horyzoncie czasowym i wysokiej tolerancji na wahania rynkowe.

Fundusze dłużne: W poszukiwaniu stabilizacji portfela. Fundusze te inwestują przede wszystkim w papiery dłużne, takie jak obligacje skarbowe czy korporacyjne. Są uznawane za bezpieczniejsze od funduszy akcyjnych, oferując niższy, ale bardziej stabilny potencjał zysku. Stanowią dobry element dywersyfikujący portfel, zmniejszając jego ogólne ryzyko.

Fundusze mieszane: Złoty środek między wzrostem a bezpieczeństwem. Strategia tych funduszy polega na połączeniu inwestycji w akcje z inwestycjami w instrumenty dłużne. Celem jest osiągnięcie kompromisu między potencjalnym wzrostem wartości a poziomem ryzyka, co czyni je atrakcyjnym wyborem dla inwestorów poszukujących zrównoważonego podejścia.

Fundusze rynku pieniężnego i gotówkowe: Alternatywa dla lokaty bankowej? Fundusze te inwestują w krótkoterminowe, bezpieczne instrumenty dłużne. Charakteryzują się najniższym poziomem ryzyka i potencjału zysku spośród wszystkich rodzajów funduszy. Często są postrzegane jako bezpieczna przystań dla kapitału, podobna do lokaty bankowej, ale z potencjalnie nieco wyższym oprocentowaniem.

Twoja pierwsza inwestycja w FIO krok po kroku – praktyczny poradnik

Jednostki uczestnictwa otwartych funduszy inwestycyjnych można nabyć w wielu miejscach. Najczęściej są to bezpośrednio Towarzystwa Funduszy Inwestycyjnych (TFI), które zarządzają danymi funduszami. Ponadto, wiele banków oferuje sprzedaż jednostek FIO, podobnie jak domy maklerskie. Coraz popularniejsze stają się również internetowe platformy inwestycyjne, które umożliwiają wygodne i często tańsze nabywanie jednostek.

Zanim podejmiesz decyzję o inwestycji, kluczowe jest określenie celu inwestycyjnego i horyzontu czasowego. Czy oszczędzasz na emeryturę, zakup mieszkania, czy może chcesz po prostu pomnożyć nadwyżki finansowe? Odpowiedź na te pytania pomoże Ci dobrać fundusz o odpowiedniej strategii i poziomie ryzyka. Długoterminowe cele zazwyczaj pozwalają na wybór funduszy o wyższym potencjale zysku, ale i wyższym ryzyku.

Podczas wyboru funduszu niezwykle ważne jest dokładne zapoznanie się z Kluczowymi Informacjami dla Inwestorów (KID). Jest to obowiązkowy dokument, który zawiera esencjonalne informacje o funduszu, takie jak jego strategia inwestycyjna, poziom ryzyka (często przedstawiany za pomocą wskaźnika SRRI/SRI), historyczne wyniki oraz wszelkie koszty. KID jest Twoim podstawowym narzędziem do oceny, czy dany fundusz jest odpowiedni dla Ciebie.

Sam proces składania zlecenia nabycia jednostek jest zazwyczaj prosty. Po wyborze funduszu i określeniu kwoty inwestycji, składasz zlecenie w wybranym punkcie dystrybucji. Pamiętaj o tzw. terminach składania zleceń (cut-off times) zlecenia złożone po określonej godzinie zazwyczaj będą realizowane następnego dnia roboczego. Po realizacji transakcji otrzymasz potwierdzenie zakupu jednostek.

Jawne i ukryte koszty inwestycji: Za co naprawdę płacisz, inwestując w fundusze?

Najbardziej znaczącym kosztem związanym z inwestowaniem w fundusze otwarte jest opłata za zarządzanie. Jest to stała, roczna opłata pobierana procentowo od wartości aktywów funduszu. Pokrywa ona koszty funkcjonowania TFI, wynagrodzenia zarządzających, analiz, badań i innych bieżących wydatków. Komisja Nadzoru Finansowego (KNF) ustala maksymalną wysokość tej opłaty, która zależy od rodzaju funduszu.

Kolejnym rodzajem opłat są opłaty manipulacyjne, nazywane również dystrybucyjnymi. Mogą być one pobierane przy nabyciu jednostek (opłata wstępna) lub przy ich odkupieniu (opłata za odkupienie). Nie wszystkie fundusze pobierają takie opłaty wiele z nich, zwłaszcza te oferowane przez TFI i platformy online, zrezygnowało z nich, aby być bardziej konkurencyjnymi. Warto sprawdzić, czy dany fundusz je nalicza.

Oprócz wyżej wymienionych, na zysk inwestora mogą wpływać również inne koszty. Niektóre fundusze mogą pobierać opłaty za wyniki (performance fees), które są naliczane, gdy fundusz osiągnie określony poziom zysku. Inne koszty to opłaty za konwersję (switching fees), gdy przenosisz środki między różnymi funduszami w ramach tej samej grupy TFI. Należy również pamiętać o wpływie spreadu (różnicy między ceną kupna a sprzedaży) na płynność i rentowność inwestycji, szczególnie w przypadku funduszy inwestujących na rynkach zagranicznych.

Ryzyko pod kontrolą: Co może pójść nie tak i jak się przed tym zabezpieczyć?

Podstawowym ryzykiem związanym z inwestowaniem w fundusze otwarte jest ryzyko rynkowe. Oznacza ono, że wartość inwestycji może ulec zmianie w zależności od sytuacji na rynkach finansowych giełdach akcji, rynkach obligacji czy walut. Wartość jednostek uczestnictwa FIO może zarówno rosnąć, jak i spadać, a inwestor może stracić część lub nawet całość zainwestowanego kapitału. Jest to nieodłączny element inwestowania w aktywa o zmiennej wartości.

Najskuteczniejszą metodą ograniczania ryzyka jest dywersyfikacja. Fundusze inwestycyjne z natury są zdywersyfikowane, ponieważ lokują środki w wiele różnych aktywów. Jednak jako inwestor powinieneś również dywersyfikować swój portfel, inwestując w różne rodzaje funduszy (np. akcyjne, dłużne, mieszane) lub nawet w różne klasy aktywów poza funduszami. Pozwala to zmniejszyć wpływ niekorzystnych zdarzeń na cały Twój kapitał.

Każdy fundusz posiada swój profil ryzyka, który jest zazwyczaj przedstawiany w dokumencie KID za pomocą wskaźnika SRRI (Synthetic Risk and Reward Indicator) lub SRI (Summary Risk Indicator). Skala ta, często od 1 do 7, pomaga inwestorom ocenić, jak wysokie ryzyko wiąże się z danym funduszem i czy jest ono zgodne z ich indywidualną tolerancją na ryzyko. Dopasowanie funduszu do swojego profilu jest kluczowe dla komfortu inwestowania.

Podatek Belki od zysków: Jak i kiedy samodzielnie rozliczyć się z fiskusem?

Zyski kapitałowe osiągnięte ze sprzedaży jednostek uczestnictwa funduszy inwestycyjnych podlegają w Polsce 19% zryczałtowanemu podatkowi dochodowemu, powszechnie znanemu jako podatek Belki. Od 1 stycznia 2024 roku nastąpiła istotna zmiana w sposobie jego rozliczania. Inwestorzy są teraz zobowiązani do samodzielnego rozliczania tego podatku w rocznym zeznaniu PIT-38. TFI nadal wystawiają informacje PIT-8C, które zawierają dane o osiągniętych zyskach i stratach, ale to na podatniku spoczywa obowiązek wykazania ich w deklaracji podatkowej.

Nowe przepisy otwierają również drzwi do kompensacji zysków z jednych inwestycji kapitałowych ze stratami z innych. Oznacza to, że jeśli w danym roku podatkowym osiągnąłeś zyski z funduszy, ale jednocześnie poniosłeś straty na przykład z handlu akcjami, możesz je odjąć od zysków, zmniejszając tym samym podstawę opodatkowania i kwotę należnego podatku. Jest to znacząca korzyść dla inwestorów aktywnie zarządzających swoim portfelem.

Alternatywnym rozwiązaniem, które pozwala na odroczenie lub nawet uniknięcie podatku Belki, jest inwestowanie w ramach specjalnych programów oszczędnościowych, takich jak Indywidualne Konto Emerytalne (IKE) lub Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). Wpłaty na te konta oraz zyski z inwestycji dokonywanych w ich ramach są zwolnione z podatku Belki lub opodatkowane w momencie wypłaty środków po osiągnięciu wieku emerytalnego, co czyni je atrakcyjnymi narzędziami do długoterminowego budowania kapitału.

Jak wybrać najlepszy fundusz otwarty? Praktyczna checklista dla inwestora

Analiza historycznych wyników funduszu jest ważnym elementem wyboru, ale należy pamiętać, że przeszłość nie gwarantuje przyszłych zysków. Zwracaj uwagę nie tylko na ogólne wyniki, ale także na to, jak fundusz radził sobie w różnych okresach (np. 1-rocznym, 3-letnim, 5-letnim) i jak wypadał na tle swojego benchmarku (wskaźnika, do którego jest porównywany). Długoterminowa, stabilna stopa zwrotu jest zazwyczaj bardziej pożądana niż krótkoterminowe, spektakularne wzrosty.

Porównanie opłat to kolejny kluczowy krok. Nawet niewielka różnica w opłacie za zarządzanie lub brak opłat manipulacyjnych może mieć znaczący wpływ na Twój ostateczny zysk, zwłaszcza przy długoterminowym inwestowaniu. Niższe koszty oznaczają, że większa część Twoich pieniędzy pracuje dla Ciebie. Dokładnie przeanalizuj wszystkie koszty wskazane w KID i porównaj je między funduszami o podobnej strategii.

Nie zapomnij sprawdzić, kto jest zarządzającym funduszem. Doświadczenie, reputacja i strategia zarządzającego zespołem mają kluczowe znaczenie dla potencjalnego sukcesu inwestycji. Fundusze zarządzane przez renomowane TFI z doświadczonymi menedżerami często oferują większe bezpieczeństwo i potencjał wzrostu. Warto poszukać informacji o zespole zarządzającym i jego dotychczasowych sukcesach.