System emerytalny w Polsce bywa skomplikowany, a jego dwa główne filary ZUS i OFE budzą wiele pytań. Ten artykuł jest Twoim przewodnikiem, który rozwieje wątpliwości dotyczące tego, jak działają Twoje składki, co dzieje się z nimi na przestrzeni lat i jak ostatecznie wpłyną na Twoją przyszłą emeryturę. Celem jest dostarczenie Ci klarownych informacji, które pozwolą Ci lepiej zrozumieć swoją sytuację finansową i podejmować świadome decyzje dotyczące przyszłości.

OFE i ZUS, czyli filary Twojej przyszłej emerytury – co musisz wiedzieć w 2026 roku

Współczesny system emerytalny w Polsce to złożona konstrukcja, której fundament stanowią dwa kluczowe elementy: Zakład Ubezpieczeń Społecznych (ZUS) oraz Otwarty Fundusz Emerytalny (OFE). Zrozumienie ich wzajemnych powiązań jest kluczowe dla każdego, kto pragnie świadomie planować swoją przyszłość finansową. Wielu z Was szuka dziś kompleksowych informacji, które pomogą rozjaśnić mechanizmy działania tych instytucji i ich wpływ na ostateczną wysokość świadczenia emerytalnego. Właśnie dlatego przygotowałem ten artykuł aby pomóc Wam nawigować po zawiłościach polskiego systemu emerytalnego.Krótka historia II filaru: Skąd wziął się pomysł na OFE?

Pomysł na Otwarty Fundusz Emerytalny (OFE) narodził się w ramach szeroko zakrojonej reformy systemu emerytalnego, która weszła w życie w 1999 roku. Celem wprowadzenia drugiego filaru było odejście od w pełni zrepartycyjnego systemu, w którym bieżące składki finansują bieżące emerytury, na rzecz systemu mieszanego. Założenie było proste: część składek miała być gromadzona na indywidualnych kontach ubezpieczonych i inwestowana na rynku kapitałowym, co miało potencjalnie zapewnić wyższe przyszłe świadczenia i jednocześnie zmniejszyć obciążenie dla przyszłych pokoleń. OFE miały stanowić uzupełnienie podstawowego świadczenia z ZUS, budując kapitał na przyszłość.

Obecny model emerytalny: Jak dzielona jest Twoja składka?

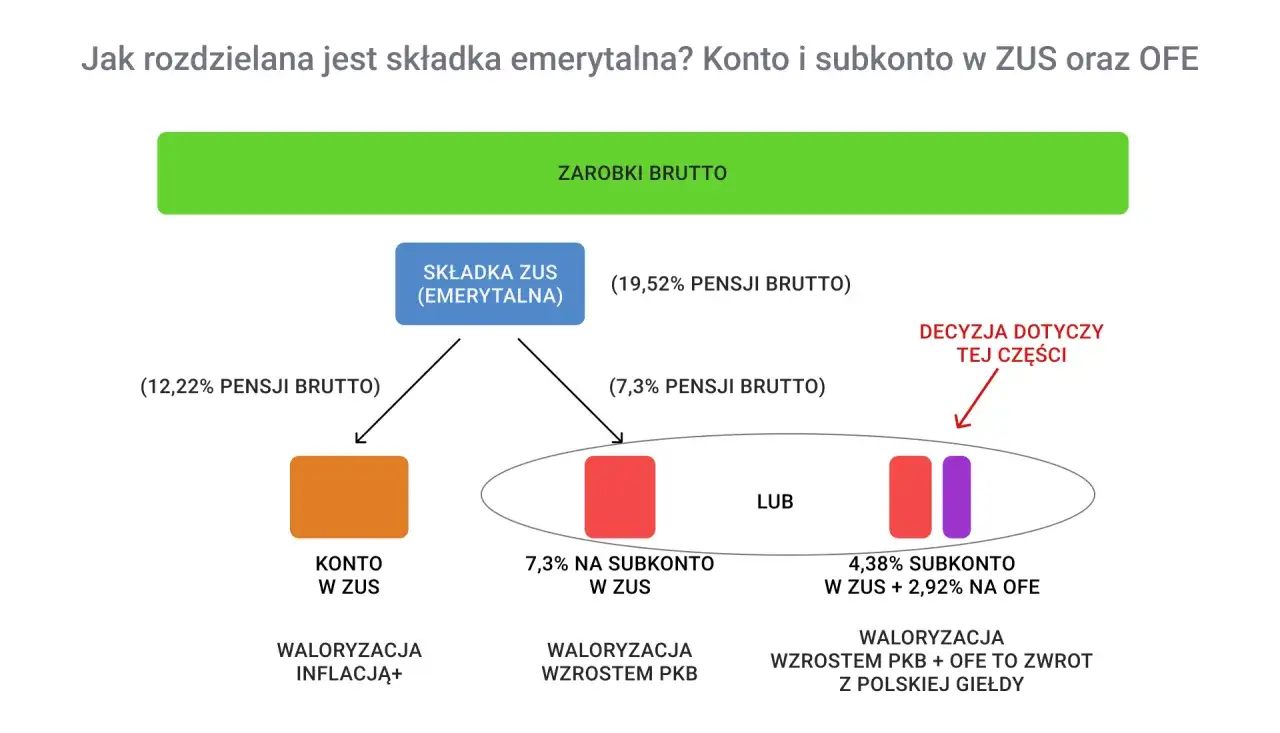

Każda składka emerytalna, którą odprowadzasz od swojego wynagrodzenia, jest dzielona. Podstawowa część, stanowiąca znaczną większość, trafia do Zakładu Ubezpieczeń Społecznych. Tam jest ona ewidencjonowana na Twoim głównym koncie oraz na specjalnym subkoncie. Niewielka część składki, wynosząca 2,92% Twojego wynagrodzenia brutto, ma możliwość wyboru może być przekazywana do jednego z Otwartych Funduszy Emerytalnych lub w całości zasilić Twoje subkonto w ZUS. Decyzja ta jest możliwa do podjęcia w tzw. "okienkach transferowych", które organizowane są cyklicznie.

Gdzie tak naprawdę są Twoje pieniądze? Różnice między subkontem w ZUS a rachunkiem w OFE

Choć zarówno subkonto w ZUS, jak i rachunek w OFE służą gromadzeniu środków na przyszłą emeryturę, ich charakter, sposób zarządzania i poziom ryzyka znacząco się od siebie różnią. Zrozumienie tych różnic jest kluczowe dla świadomego zarządzania swoimi oszczędnościami emerytalnymi.

Subkonto w ZUS: Gwarancja państwa i waloryzacja

Subkonto w ZUS to wirtualne konto, na którym zapisywane są Twoje składki emerytalne, które nie trafiły do OFE. Jest to część systemu ZUS, co oznacza, że środki tam zgromadzone są objęte gwarancjami państwowymi. Wartość tych środków jest regularnie waloryzowana, czyli zwiększana o wskaźnik inflacji oraz dodatkowy wskaźnik, który zależy od wyników inwestycyjnych Funduszu Rezerwy Demograficznej. Waloryzacja ta ma na celu ochronę realnej wartości Twoich oszczędności przed inflacją i stopniowe powiększanie kapitału.

Rachunek w OFE: Inwestycje na rynku kapitałowym i potencjalne zyski

Rachunek w Otwartym Funduszu Emerytalnym to konto inwestycyjne. Środki, które tam trafiają, są lokowane przez prywatne instytucje zarządzające funduszami na rynku kapitałowym giełdzie papierów wartościowych, rynku obligacji czy instrumentów pochodnych. Taki sposób zarządzania daje potencjał osiągnięcia wyższych zysków niż waloryzacja na subkoncie ZUS, ale wiąże się również z ryzykiem. Wartość Twoich aktywów w OFE może zarówno rosnąć, jak i spadać w zależności od sytuacji rynkowej.

Jak sprawdzić stan swoich oszczędności w ZUS i OFE?

Regularne monitorowanie stanu swoich oszczędności emerytalnych jest bardzo ważne. Aby sprawdzić, ile zgromadziłeś na subkoncie w ZUS, możesz skorzystać z Platformy Usług Elektronicznych (PUE ZUS). Po zalogowaniu się na swoje konto, znajdziesz tam szczegółowe informacje o zgromadzonych środkach. Natomiast stan Twoich oszczędności w OFE sprawdzisz bezpośrednio na portalach internetowych poszczególnych funduszy. Każdy fundusz udostępnia swoim klientom dostęp do indywidualnych rachunków, gdzie można śledzić bieżące wyniki inwestycji.

"Suwak bezpieczeństwa" – kluczowy mechanizm, o którym musisz wiedzieć

Mechanizm "suwaka bezpieczeństwa" to jeden z najważniejszych elementów systemu emerytalnego, który bezpośrednio wpływa na środki zgromadzone w Otwartych Funduszach Emerytalnych. Jego celem jest ochrona Twoich oszczędności w kluczowym momencie tuż przed przejściem na emeryturę.

Co to jest "suwak bezpieczeństwa" i dlaczego został wprowadzony?

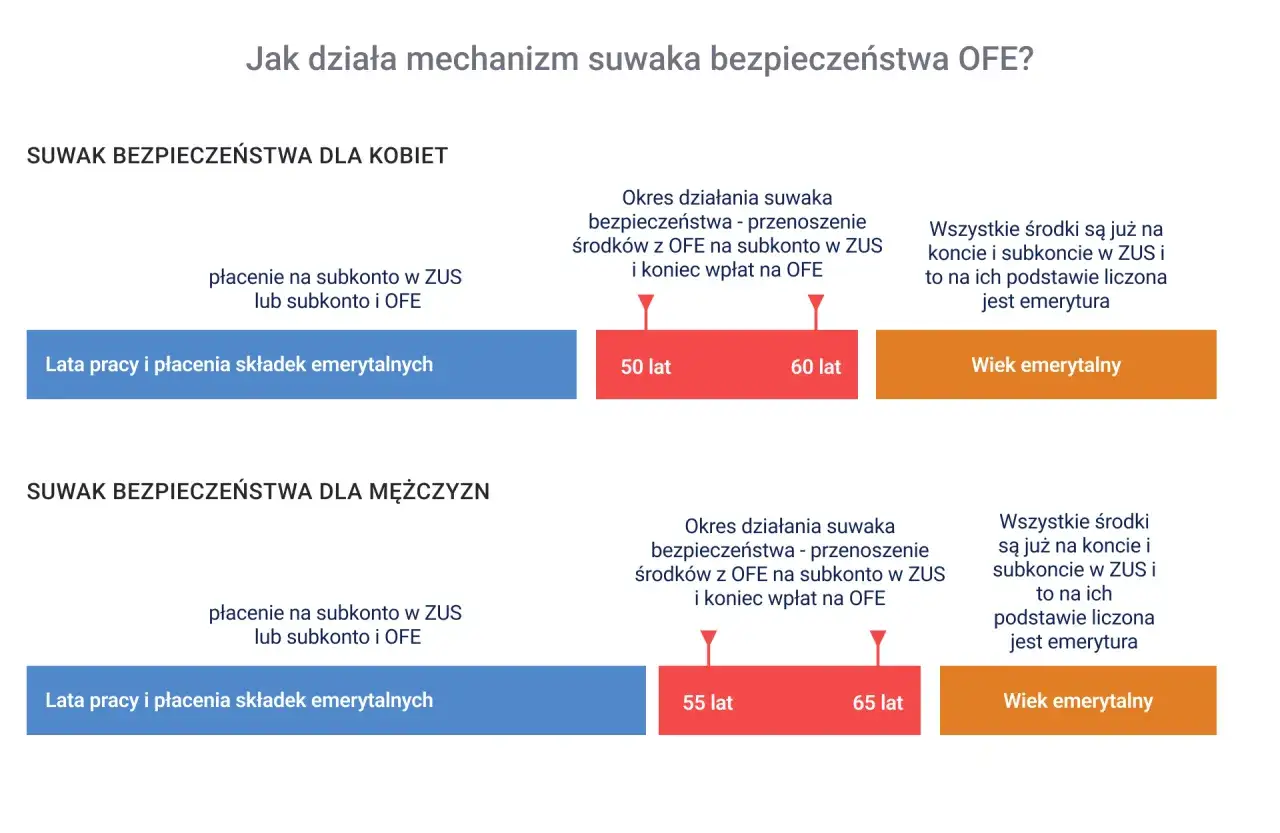

"Suwak bezpieczeństwa" to automatyczny proces, który rozpoczyna się na 10 lat przed osiągnięciem przez Ciebie wieku emerytalnego. Jego głównym celem jest stopniowe przenoszenie środków zgromadzonych na Twoim rachunku w OFE na subkonto w ZUS. Wprowadzenie tego mechanizmu miało na celu ochronę Twoich oszczędności przed ryzykiem związanym z wahaniami na rynku kapitałowym w okresie, gdy masz już coraz mniej czasu na odrobienie ewentualnych strat. Chodzi o to, by w momencie przejścia na emeryturę Twoje środki były już w bezpieczniejszym miejscu.Kiedy "suwak" zacznie dotyczyć Twoich oszczędności? Dokładne zasady działania

Mechanizm "suwaka bezpieczeństwa" uruchamia się, gdy do osiągnięcia przez Ciebie ustawowego wieku emerytalnego pozostało dokładnie 10 lat. Od tego momentu, co miesiąc, pewna część Twoich środków zgromadzonych w OFE jest automatycznie transferowana na Twoje subkonto w ZUS. Proces ten jest stopniowy i rozłożony w czasie, tak aby uniknąć nagłych, dużych zmian w strukturze Twojego kapitału. Docelowo, w momencie osiągnięcia wieku emerytalnego, wszystkie środki, które były zgromadzone w OFE, znajdą się już na Twoim subkoncie w ZUS.

Czy "suwak" oznacza, że tracisz pieniądze? Wyjaśniamy krok po kroku

Wiele osób obawia się, że "suwak bezpieczeństwa" oznacza utratę zgromadzonych pieniędzy. Nic bardziej mylnego! "Suwak" nie powoduje zmniejszenia Twojego kapitału. Jest to proces przeniesienia środków z jednego miejsca (rachunek w OFE) do innego (subkonto w ZUS). Po przeniesieniu, środki te nadal pracują są waloryzowane zgodnie z zasadami obowiązującymi na subkoncie. "Suwak" jest więc mechanizmem ochronnym, który ma na celu zabezpieczenie Twoich oszczędności przed ryzykiem rynkowym w końcowej fazie gromadzenia kapitału emerytalnego.

Moment przejścia na emeryturę: Co dzieje się ze środkami z OFE?

Osiągnięcie wieku emerytalnego to moment, na który wielu z nas czeka z niecierpliwością, ale i z pewną dozą niepewności, zwłaszcza jeśli chodzi o zgromadzone środki. Co tak naprawdę dzieje się z pieniędzmi, które trafiły do Otwartych Funduszy Emerytalnych, gdy przekraczamy próg wieku uprawniającego do świadczenia?

Mit jednorazowej wypłaty: Jak naprawdę wygląda transfer środków do ZUS?

Powszechnie panuje przekonanie, że środki zgromadzone w OFE są wypłacane jednorazowo po osiągnięciu wieku emerytalnego. Jest to jednak mit. Jak już wspomnieliśmy, mechanizm "suwaka bezpieczeństwa" dba o to, aby wszystkie pieniądze z OFE trafiły na Twoje subkonto w ZUS jeszcze przed osiągnięciem wieku emerytalnego. W momencie, gdy ZUS zaczyna wyliczać Twoją emeryturę, bierze pod uwagę cały Twój zgromadzony kapitał zarówno ten pochodzący z głównego konta w ZUS, jak i ten z subkonta (w tym środki przeniesione z OFE). W efekcie otrzymujesz jedno, zintegrowane świadczenie emerytalne, a nie oddzielne wypłaty z różnych źródeł.

Jak ZUS oblicza Twoją emeryturę z uwzględnieniem kapitału z OFE?

Zakład Ubezpieczeń Społecznych oblicza wysokość Twojej emerytury na podstawie sumy środków zgromadzonych na Twoim koncie i subkoncie. Kapitał pochodzący z OFE, który został przeniesiony na subkonto dzięki "suwakowi bezpieczeństwa", staje się integralną częścią Twojego całkowitego kapitału emerytalnego. ZUS dzieli tę sumę przez tzw. średnie dalsze trwanie życia, które jest ustalane na podstawie aktualnych tablic Głównego Urzędu Statystycznego. Im wyższy zgromadzony kapitał, tym wyższa będzie Twoja emerytura.

Okresowa emerytura kapitałowa dla kobiet: Co to jest i komu przysługuje?

Okresowa emerytura kapitałowa to specyficzne świadczenie, które zostało wprowadzone z myślą o kobietach, które osiągnęły wiek emerytalny, ale ich kapitał zgromadzony na subkoncie w ZUS (w tym środki z OFE) nie wystarcza na zapewnienie minimalnej gwarantowanej emerytury. Świadczenie to jest wypłacane przez określony czas, zazwyczaj 24 miesiące, i ma na celu wyrównanie różnic w wysokości świadczeń. Jest to jednak rozwiązanie tymczasowe, a po jego zakończeniu osoba uprawniona przechodzi na standardową emeryturę z ZUS.

Twoje pieniądze nie przepadają! Zasady dziedziczenia środków z OFE i subkonta ZUS

Jedną z ważnych kwestii, która nurtuje wiele osób, jest to, co dzieje się z ich oszczędnościami emerytalnymi w przypadku śmierci ubezpieczonego. Chcę Was uspokoić środki zgromadzone na rachunku w OFE oraz na subkoncie w ZUS nie przepadają. Podlegają one dziedziczeniu, co daje pewność, że Wasz kapitał trafi do wskazanych przez Was osób.

Które środki emerytalne są dziedziczone, a które nie?

Zasady dziedziczenia obejmują środki zgromadzone na rachunku w Otwartym Funduszu Emerytalnym oraz na subkoncie w ZUS. Te pieniądze są traktowane jako kapitał, który można przekazać spadkobiercom. Co do zasady, środki zgromadzone na podstawowym koncie w ZUS, które pochodzą z bieżących składek i nie są inwestowane, nie podlegają dziedziczeniu. Istotnym warunkiem dziedziczenia środków z OFE i subkonta jest to, aby osoba zmarła nie rozpoczęła jeszcze pobierania emerytury lub pobierała ją krócej niż 3 lata. W przeciwnym razie środki te stają się częścią świadczenia i nie podlegają już osobnemu dziedziczeniu.

Jak wskazać osoby uposażone i dlaczego warto to zrobić?

Aby ułatwić i przyspieszyć proces przekazania środków po śmierci, warto wcześniej wskazać osoby, które mają je odziedziczyć. Można to zrobić, składając odpowiedni wniosek w OFE lub w ZUS. Wskazanie osób uposażonych oznacza, że fundusz lub zakład ubezpieczeń społecznych wypłaci im zgromadzone środki bezpośrednio, bez konieczności przeprowadzania długotrwałego postępowania spadkowego. Jest to sposób na zapewnienie, że wola zmarłego zostanie spełniona i jego oszczędności trafią do właściwych osób w szybki i sprawny sposób.

Procedura wypłaty środków dla spadkobierców – co trzeba wiedzieć?

W przypadku braku wskazania osób uposażonych, środki z OFE i subkonta ZUS wchodzą do masy spadkowej i są dzielone zgodnie z zasadami prawa spadkowego. Aby je odzyskać, spadkobiercy muszą przedstawić akt zgonu, prawomocne postanowienie sądu o stwierdzeniu nabycia spadku lub akt poświadczenia dziedziczenia sporządzony przez notariusza. Procedura ta może potrwać, dlatego tak ważne jest wcześniejsze wskazanie osób uposażonych. Warto zaznaczyć, że wypłata środków z OFE i subkonta ZUS jest zwolniona z podatku dochodowego od osób fizycznych.

Twoje decyzje mają znaczenie: Co możesz zmienić w kontekście OFE?

Choć system emerytalny wydaje się być z góry ustalony, istnieją pewne momenty, w których możesz wpłynąć na to, jak będą dzielone Twoje przyszłe składki. Kluczową rolę odgrywają tu tzw. "okienka transferowe".

Okienko transferowe: Kiedy i jak możesz zdecydować o losie przyszłych składek?

Co cztery lata ZUS organizuje tzw. "okienka transferowe". Ostatnie z nich miało miejsce w 2024 roku, a kolejne zaplanowane jest na rok 2028. W tym czasie masz możliwość podjęcia decyzji dotyczącej tego, gdzie ma trafiać 2,92% Twojej składki emerytalnej czy ma być ono przekazywane do wybranego przez Ciebie Otwartego Funduszu Emerytalnego, czy też w całości zasilać Twoje subkonto w ZUS. Ważne jest, aby pamiętać, że ta decyzja dotyczy wyłącznie przyszłych składek i nie wpływa na już zgromadzone środki, które pozostają w swoim obecnym miejscu.

Wybór OFE czy ZUS – jakie argumenty przemawiają za każdą z opcji?

Wybór między OFE a ZUS dla części składki emerytalnej to decyzja, która wymaga rozważenia kilku czynników. Przekazanie środków do OFE wiąże się z potencjalnie wyższymi zyskami dzięki inwestycjom na rynku kapitałowym, ale jednocześnie niesie ze sobą ryzyko wahań rynkowych. Z drugiej strony, pozostawienie całej składki na subkoncie w ZUS daje większe poczucie bezpieczeństwa, gwarancje państwowe i waloryzację, eliminując ryzyko inwestycyjne. Decyzja powinna być uzależniona od Twojej indywidualnej tolerancji na ryzyko, horyzontu czasowego do emerytury oraz Twoich oczekiwań co do potencjalnych zysków.Przyszłość OFE: Co warto wiedzieć o planowanych, lecz wstrzymanych zmianach?

System emerytalny w Polsce był przedmiotem wielu debat i prób reform. Jedną z ważniejszych, choć ostatecznie nie w pełni zrealizowanych, była koncepcja przekształcenia środków z OFE w Indywidualne Konta Emerytalne (IKE).

Idea przekształcenia OFE w IKE – na czym polegał projekt?

Projekt przekształcenia OFE w IKE zakładał przeniesienie środków zgromadzonych przez ubezpieczonych w otwartych funduszach na ich indywidualne konta emerytalne. Było to rozwiązanie, które miało na celu uproszczenie systemu i ujednolicenie zasad gromadzenia kapitału na przyszłość. Docelowo środki zgromadzone na IKE miały być w pełni prywatną własnością, z możliwością ich swobodnego wypłacenia po osiągnięciu wieku emerytalnego, bez konieczności przechodzenia przez mechanizm "suwaka bezpieczeństwa". Projekt ten jednak nie został w pełni wdrożony, a system nadal funkcjonuje w oparciu o dotychczasowe zasady współpracy ZUS i OFE.

Przeczytaj również: Fundusz kościelny na co jest przeznaczany - nieznane fakty i cele

Jakie wnioski na przyszłość płyną z dyskusji o reformie systemu?

Dyskusje na temat reformy systemu emerytalnego pokazują, że jest to obszar dynamiczny, podlegający ciągłym zmianom i analizom. Mimo licznych propozycji i debat, obecny system, oparty na współdziałaniu ZUS i OFE, okazał się na tyle stabilny, że nie doczekał się rewolucyjnych zmian. Ważne jest, aby śledzić bieżące informacje dotyczące systemu emerytalnego, ale bez nadmiernego niepokoju. System jest zaprojektowany z myślą o długoterminowej perspektywie, a wszelkie przyszłe modyfikacje będą zapewne wprowadzane z uwzględnieniem stabilności i bezpieczeństwa przyszłych świadczeń emerytalnych.