Przy przelewach zagranicznych liczy się nie tylko numer rachunku odbiorcy, ale też właściwy identyfikator banku. Kod BIC/SWIFT porządkuje rozliczenia i zmniejsza ryzyko błędu, zwłaszcza gdy pieniądze idą poza Polskę lub poza SEPA, na przykład przy zasilaniu konta u zagranicznego brokera albo przy wypłacie środków z platformy inwestycyjnej. W tym tekście pokazuję, jak ten kod działa, gdzie go znaleźć, kiedy jest naprawdę potrzebny i jakie pomyłki najczęściej opóźniają przelew.

Najważniejsze rzeczy o kodzie BIC w praktyce bankowej

- BIC identyfikuje bank lub jego oddział, a nie konto klienta.

- Standardowy format ma 8 znaków, a wersja rozszerzona 11 znaków.

- W przelewach międzynarodowych BIC zwykle pracuje razem z IBAN-em.

- W transferach SEPA bank często opiera się głównie na IBAN-ie, ale formularz może nadal pokazywać pole na kod banku.

- W Polsce kod znajdziesz w aplikacji bankowej, na stronie banku albo w danych do przelewu zagranicznego.

Czym jest kod BIC i po co bank go używa

BIC to Business Identifier Code, czyli międzynarodowy standard ISO 9362 służący do identyfikacji instytucji finansowej. Ja patrzę na niego jak na bankowy adres: system płatniczy wie dzięki niemu, do którego banku ma skierować przelew, komunikat albo potwierdzenie. BIC identyfikuje bank, a nie konto klienta, dlatego przy transakcjach międzynarodowych sam numer rachunku nie wystarcza.

W praktyce termin „kod SWIFT” jest używany zamiennie z BIC, choć technicznie SWIFT jest siecią i organizacją, a BIC jest samym identyfikatorem. Dla czytelnika najistotniejsze jest to, że bank odbiorcy musi zostać wskazany jednoznacznie, bo bez tego płatność może utknąć, wrócić albo zostać obsłużona z opóźnieniem. Żeby zobaczyć, jak ten identyfikator jest zbudowany, rozbijmy go na części.

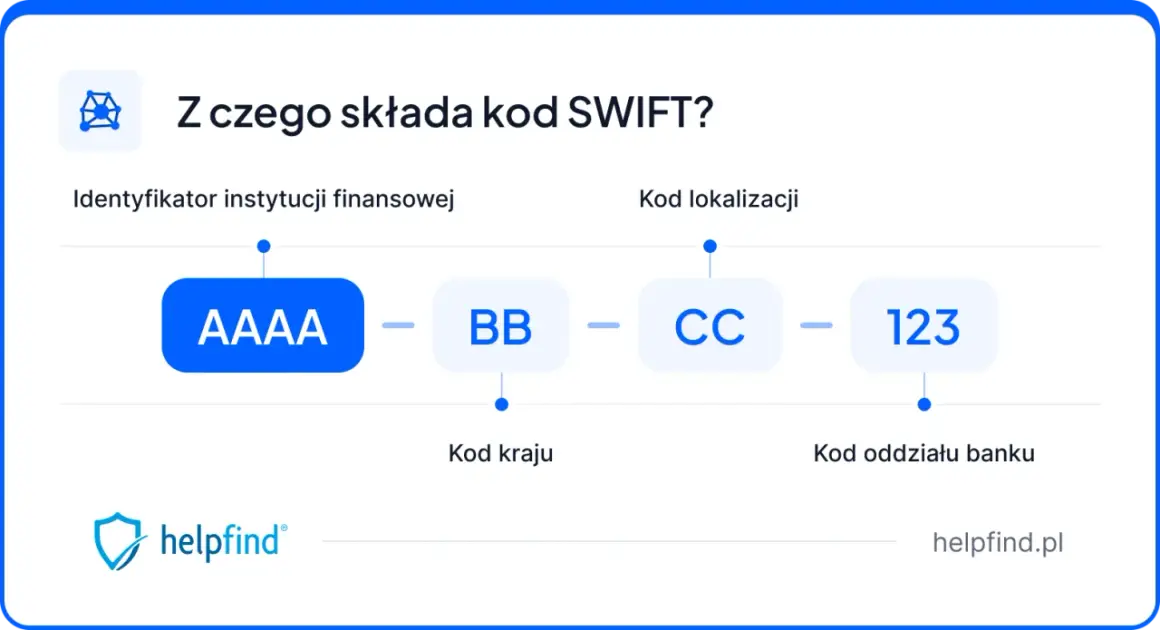

Jak odczytać poprawny format kodu

Najłatwiej zapamiętać, że pełny kod ma 8 albo 11 znaków. Cztery pierwsze wskazują instytucję, dwa kolejne kraj, następne dwa lokalizację, a trzy ostatnie są opcjonalnym identyfikatorem oddziału. Jeśli kod ma 8 znaków, zwykle mówimy o wersji bazowej; jeśli 11, bank doprecyzowuje oddział lub jednostkę rozliczeniową.

| Fragment kodu | Znaczenie | Po co to jest |

|---|---|---|

| 4 znaki | kod instytucji | odróżnia bank od innych uczestników rynku |

| 2 znaki | kod kraju | pokazuje kraj rejestracji instytucji |

| 2 znaki | kod lokalizacji | pomaga wskazać konkretny punkt rozliczeń |

| 3 znaki opcjonalne | oddział lub jednostka | ułatwia routing do właściwej części banku |

Najbliższe praktyczne pytanie brzmi zwykle tak: czym to się różni od IBAN-u? BIC identyfikuje bank, a IBAN identyfikuje rachunek. W Polsce numer krajowy NRB staje się IBAN-em po dodaniu prefiksu PL, więc w przelewach zagranicznych banki patrzą na cały zestaw danych, a nie na jeden kod wyrwany z kontekstu. IBAN w Polsce ma 28 znaków, a jego krajowa baza to 26 cyfr NRB.

Kiedy format jest już jasny, naturalnie pojawia się pytanie, gdzie bezpiecznie sprawdzić właściwy kod dla własnego banku.

Gdzie znaleźć kod swojego banku w Polsce

Ja zawsze sprawdzam go w źródle bankowym, a nie w przypadkowym katalogu. Najpewniejsze miejsca to aplikacja mobilna, bankowość internetowa, sekcja pomocy banku i dane do przelewu zagranicznego; w bankowości firmowej kod bywa też widoczny w formularzach płatniczych. To ważne, bo niektóre banki pokazują kod centrali, a inne podają wariant 11-znakowy przypisany do konkretnego oddziału.- sprawdź zakładkę z danymi rachunku lub szczegółami konta

- otwórz instrukcję do przelewu zagranicznego w swoim banku

- porównaj kod z informacją w bankowości internetowej i w aplikacji

- jeśli bank obsługuje rachunki firmowe, upewnij się, czy nie podaje wersji 11-znakowej

- gdy masz wątpliwość, poproś bank o potwierdzenie kodu przed wysłaniem większej kwoty

W praktyce polecam jedną zasadę: jeśli w formularzu przelewu bank wyświetla konkretny kod, użyj dokładnie tego, zamiast zgadywać na podstawie nazwy marki. To prowadzi prosto do pytania, kiedy ten kod jest w ogóle wymagany.

Kiedy kod jest wymagany, a kiedy bank radzi sobie bez niego

Tu najwięcej osób myli ogólne reguły z praktyką formularza. W przelewach krajowych w Polsce BIC nie jest potrzebny, bo wystarcza numer rachunku w krajowym formacie. W SEPA, czyli przy przelewach euro w obrębie tego systemu, coraz częściej wystarcza IBAN, a kod banku bywa już tylko dodatkowym polem albo w ogóle nie pojawia się po stronie nadawcy.

| Sytuacja | BIC zwykle potrzebny? | Co robię w praktyce |

|---|---|---|

| przelew krajowy w Polsce | nie | sprawdzam poprawność numeru rachunku i danych odbiorcy |

| przelew SEPA w euro | często nie | patrzę, czy bank nie wymaga dodatkowego kodu w konkretnym formularzu |

| przelew SWIFT poza SEPA | tak | podaję BIC wraz z IBAN-em i walutą transferu |

| dane do przelewu firmowego lub z ERP | zależy od banku | sprawdzam, czy system nie wymaga wersji 11-znakowej |

To ważne rozróżnienie, bo BIC nie znika z bankowości tylko dlatego, że w SEPA bywa mniej widoczny. W wielu bankach nadal działa w tle albo jest potrzebny do poprawnej identyfikacji odbiorcy po stronie systemów bankowych. Ja traktuję to tak: im bardziej transakcja wychodzi poza standardowy, prosty scenariusz, tym większa szansa, że kod będzie potrzebny.

Najczęstsze błędy przy przelewach zagranicznych

Najwięcej problemów nie bierze się z samej definicji kodu, tylko z pośpiechu przy wpisywaniu danych. Najczęstszy błąd to pomylenie BIC z IBAN-em albo użycie starego kodu po zmianie banku, fuzji albo reorganizacji marki. Zdarza się też kopiowanie kodu z nieoficjalnej strony, dopisywanie spacji albo używanie 8 znaków tam, gdzie bank oczekuje pełnej wersji 11-znakowej.

- pomylenie kodu banku z numerem rachunku

- użycie nieaktualnego BIC po zmianach organizacyjnych banku

- kopiowanie kodu z niezweryfikowanego źródła

- wklejanie spacji lub znaków, których formularz nie przyjmuje

- ignorowanie wymaganego wariantu 11-znakowego

- niedopasowanie waluty, typu transferu i opłat

Przy opłatach warto pamiętać o skrótach OUR, SHA i BEN. To nie są kody bankowe, tylko sposób rozdzielenia kosztów: nadawca, wspólnie albo odbiorca. Ten szczegół często wpływa na kwotę, która realnie dociera na drugą stronę, więc w dużych przelewach nie pomijam go nawet wtedy, gdy sam kod jest wpisany poprawnie.

Na końcu sprawdzam trzy dane, które decydują o przelewie

Jeżeli wysyłam pieniądze za granicę, robię prostą kontrolę przed kliknięciem „wyślij”. Najpierw sprawdzam, czy nazwa odbiorcy zgadza się z rachunkiem i kodem banku. Potem patrzę, czy przelew idzie jako SEPA czy SWIFT, bo od tego zależy, czy BIC jest tylko dodatkiem, czy obowiązkowym elementem danych.

- Porównuję IBAN, BIC i nazwę banku odbiorcy w jednym miejscu.

- Weryfikuję, czy używam kodu 8- czy 11-znakowego zgodnie z informacją banku.

- Sprawdzam walutę, koszty i sposób rozliczenia opłat.

- Przy większej kwocie robię dodatkowe potwierdzenie w bankowości albo telefonicznie.

W praktyce to właśnie taka kontrola oszczędza najwięcej czasu, a nie samo zapamiętanie definicji. Jeśli cały zestaw danych jest spójny, przelew zwykle przechodzi bez niepotrzebnych poprawek, a ja mam pewność, że bank nie będzie musiał domyślać się, do kogo ma trafić płatność.