PayPal jest wygodnym sposobem płacenia online, bo pozwala nie ujawniać sklepowi danych karty i daje dodatkową warstwę ochrony przy części transakcji. Czy PayPal jest bezpieczny? Krótka odpowiedź brzmi: tak, ale tylko wtedy, gdy rozumiesz różnicę między zakupem u sprzedawcy a prywatnym przesłaniem pieniędzy. Poniżej rozkładam temat na czynniki pierwsze: co naprawdę chroni użytkownika, gdzie zaczynają się ograniczenia i jak ustawić konto, żeby ryzyko było niskie.

Najważniejsze rzeczy, które trzeba wiedzieć o PayPalu

- Przy zakupach PayPal nie przekazuje sprzedawcy pełnych danych finansowych, co zmniejsza ryzyko wycieku informacji o karcie.

- Ochrona kupujących działa tylko dla kwalifikujących się transakcji i wymaga otwarcia sporu w ciągu 180 dni od płatności.

- Płatności typu „Towary i usługi” są czym innym niż „Znajomi i rodzina” - tylko pierwsza opcja daje sensowną ochronę przy zakupach.

- Największe zagrożenia to phishing, fałszywe sklepy, błędny typ płatności i zbyt późna reakcja na problem.

- Dobrze ustawione konto z silnym hasłem, 2-step verification i passkey jest wyraźnie trudniejsze do przejęcia.

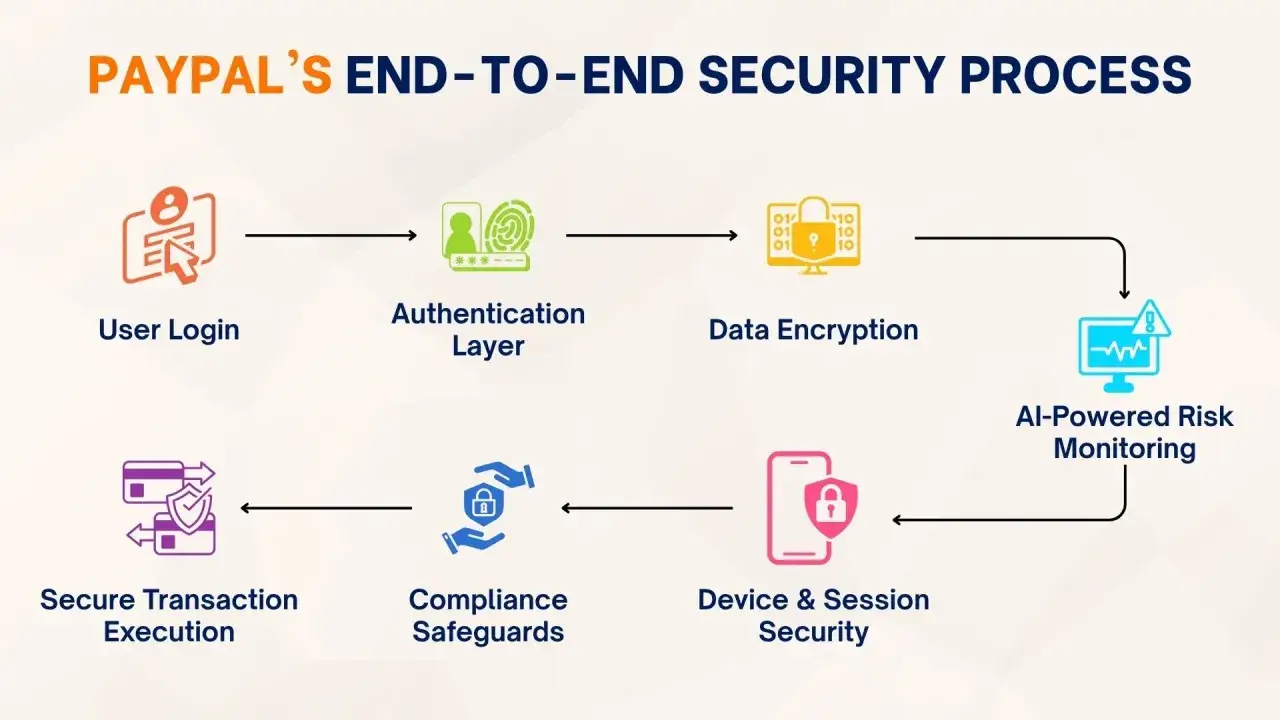

Co faktycznie chroni PayPal podczas płatności

W praktyce największa zaleta PayPala polega na tym, że działa jak pośrednik. Sklep widzi płatność, ale nie musi dostać od Ciebie pełnych danych karty czy konta bankowego. To zmniejsza ekspozycję na wyciek danych i jest jednym z powodów, dla których wiele osób traktuje PayPal jako bezpieczniejszą warstwę niż podawanie danych płatniczych w każdym nowym sklepie.

Szyfrowanie i ukrycie danych finansowych

PayPal deklaruje szyfrowanie transakcji i niewyświetlanie sprzedawcom pełnych informacji finansowych. Dla mnie to ważne, bo w bankowości internetowej nie chodzi tylko o to, czy pieniądze przejdą, ale też o to, ile wrażliwych danych zostawiasz po drodze. Im mniej sklep i pośrednicy wiedzą o Twojej karcie, tym mniejsza powierzchnia ataku, gdy coś po ich stronie pójdzie nie tak.

Przeczytaj również: Jak zwiększyć limit Millennium i uniknąć problemów z przelewami

Ochrona kupujących

Drugi filar to ochrona kupujących. Działa ona przy kwalifikujących się zakupach, gdy towar nie dotrze albo będzie znacząco niezgodny z opisem. To nie jest obietnica „na wszystko”, tylko konkretny mechanizm na określone przypadki. Warto też pamiętać o terminie - spór trzeba otworzyć w ciągu 180 dni od płatności. To właśnie ten limit najczęściej decyduje o tym, czy pomoc będzie możliwa, czy już nie.

Jeśli więc pytanie brzmi, co w PayPalu naprawdę zwiększa bezpieczeństwo, odpowiedź jest prosta: pośrednictwo w płatności, szyfrowanie i formalna ścieżka reklamacyjna. To jednak nie zamyka tematu, bo ryzyko często zaczyna się tam, gdzie kończą się same funkcje systemu.

Gdzie ryzyko nadal zostaje

Najczęstszy błąd użytkowników polega na założeniu, że skoro płatność idzie przez PayPal, to każda transakcja jest z automatu chroniona. Tak nie jest. W praktyce ryzyko nadal istnieje, zwłaszcza gdy kupujesz od nieznanego sprzedawcy, trafiasz na fałszywą stronę albo płacisz niewłaściwym typem transakcji.

- Phishing - fałszywe wiadomości e-mail lub SMS, które podszywają się pod PayPala i próbują wyłudzić dane logowania.

- Fałszywe sklepy - strony, które wyglądają wiarygodnie, ale nie wysyłają towaru albo wysyłają coś zupełnie innego.

- Zakupy poza ochroną - nie każda transakcja kwalifikuje się do programu ochrony kupujących.

- Dowód dostarczenia po stronie sprzedawcy - jeśli sprzedający przedstawi wiarygodny dowód dostawy, PayPal może uznać spór na jego korzyść.

- Spóźniona reakcja - jeśli nie otworzysz sporu na czas, nawet sensowny przypadek może przepaść proceduralnie.

Do tego dochodzą kategorie, które zwykle nie obejmuje ochrona kupujących, na przykład nieruchomości, pojazdy, karty przedpłacone czy część transakcji realizowanych osobiście. To ważne, bo użytkownik często patrzy na logo PayPala, a nie na warunki konkretnej płatności. I właśnie dlatego następna różnica ma znaczenie praktyczne, nie tylko teoretyczne.

Towary i usługi to coś innego niż znajomi i rodzina

Jeśli mam wskazać jeden punkt, który najczęściej prowadzi do problemów, to będzie nim pomylenie rodzaju płatności. W PayPalu nie każda transakcja działa tak samo. Zakup od nieznanego sprzedawcy powinien iść przez wariant „Towary i usługi”, bo to on daje ochronę kupujących. Płatność typu „Znajomi i rodzina” służy do prywatnych rozliczeń i nie działa jak tarcza przy sporze ze sprzedawcą.

| Typ płatności | Do czego służy | Ochrona kupującego |

|---|---|---|

| Towary i usługi | Zakupy online, marketplace, nieznany sprzedawca | Tak, jeśli transakcja kwalifikuje się do programu |

| Znajomi i rodzina | Prywatne rozliczenia między osobami, którym ufasz | Nie w tym samym zakresie co przy zakupie |

Jeśli ktoś na platformie ogłoszeniowej prosi o wysłanie pieniędzy jako „Znajomi i rodzina”, traktuję to jako sygnał ostrzegawczy. To nie musi oznaczać oszustwa, ale zdecydowanie zwiększa ryzyko, bo odbiera Ci najważniejszą przewagę ochronną. Z tego miejsca łatwo przejść do kwestii, która w praktyce najbardziej poprawia bezpieczeństwo konta.

Jak ustawić konto, żeby trudniej je było przejąć

Bezpieczeństwo PayPala nie kończy się na samym systemie płatności. Równie ważne jest to, jak zabezpieczysz swoje konto. Ja zawsze zaczynam od rzeczy prostych, ale skutecznych: unikalnego hasła, dodatkowego zabezpieczenia logowania i nawyku sprawdzania, skąd naprawdę przychodzi wiadomość.

- Użyj długiego, unikalnego hasła - nie powielaj go między kontami, bo wyciek z jednego serwisu może otworzyć drogę do PayPala.

- Włącz 2-step verification - dodatkowy kod znacząco utrudnia przejęcie konta po samym poznaniu hasła.

- Jeśli masz dostęp do passkey, włącz ją - logowanie biometrią albo PIN-em urządzenia jest zwykle odporniejsze na phishing niż klasyczne hasło.

- Nie klikaj linków z podejrzanych wiadomości - lepiej wejść do aplikacji lub wpisać adres ręcznie w przeglądarce.

- Nie podawaj kodów resetu hasła nikomu - PayPal nie powinien o nie prosić przez telefon, e-mail ani SMS.

- Regularnie sprawdzaj połączone karty, konta i logowania - nieaktualne lub nieznane połączenia usuń od razu.

To są proste ruchy, ale w praktyce robią dużą różnicę. Większość incydentów z PayPalem nie wynika z „dziury” w samym systemie, tylko z kradzieży danych logowania albo zaufania do fałszywego komunikatu. Skoro już wiadomo, jak wzmocnić konto, sensownie jest zobaczyć, jak PayPal wypada na tle innych metod płatności.

Jak PayPal wypada na tle karty, BLIK-a i przelewu

Nie ma jednej metody, która będzie najlepsza w każdej sytuacji. Wybór zależy od tego, czy kupujesz od znanego sklepu, prywatnego sprzedawcy czy po prostu przelewasz pieniądze komuś, kogo znasz. Z mojego punktu widzenia PayPal ma największy sens tam, gdzie chcesz ograniczyć ekspozycję danych i zachować możliwość sporu.

| Metoda | Atuty bezpieczeństwa | Słabsza strona | Kiedy ma sens |

|---|---|---|---|

| PayPal | Nie ujawnia sprzedawcy pełnych danych finansowych, daje ochronę przy kwalifikujących się zakupach | Nie działa tak samo przy każdej transakcji, a „Znajomi i rodzina” nie daje tej samej ochrony | Zakupy online u nieznanych sprzedawców, marketplace, płatności wymagające dodatkowej warstwy ochrony |

| Karta płatnicza | Może dawać silną ścieżkę sporu przez bank, zwłaszcza przy płatnościach internetowych | Zależna od banku i rodzaju transakcji, dane karty są częściej eksponowane | Gdy chcesz korzystać z chargebacku i kupujesz u normalnego sprzedawcy |

| BLIK | Szybki, wygodny, trudniej go pomylić z klasycznym przelewem | Po zatwierdzeniu transakcję zwykle trudniej odkręcić | Zakupy i płatności w zaufanym środowisku, gdzie liczy się szybkość |

| Przelew | Jest prosty i czytelny, szczególnie przy zaufanych odbiorcach | Najtrudniej odzyskać środki, gdy odbiorca okaże się nieuczciwy | Rozliczenia z osobami lub firmami, którym naprawdę ufasz |

Gdy patrzę na tę tabelę, wniosek jest dość prosty: PayPal nie wygrywa wszędzie, ale przy zakupach online często daje najlepszy kompromis między wygodą a ochroną. Nie zastępuje zdrowego rozsądku, ale skutecznie go wspiera. A jeśli mimo wszystko coś pójdzie źle, liczy się szybka i poprawna reakcja.

Co robić, gdy transakcja poszła źle

Najważniejsze jest, żeby nie czekać z decyzją. Przy problemach z dostawą, niezgodnością towaru albo podejrzeniem oszustwa najpierw zbieram dowody: wiadomości ze sprzedawcą, potwierdzenie zamówienia, opis oferty i screeny. Potem próbuję rozwiązać sprawę bezpośrednio, ale bez przeciągania sprawy w nieskończoność.

- Sprawdź, czy zakup kwalifikuje się do ochrony kupujących.

- Skontaktuj się ze sprzedawcą i opisz problem rzeczowo.

- Jeśli to nie pomaga, otwórz spór w Centrum rozstrzygania.

- Masz na to 180 dni od płatności, więc nie odkładaj sprawy.

- Jeśli spór nie rozwiązuje problemu, można go przekształcić w roszczenie; zwykle po co najmniej 7 dniach od płatności.

- Gdy konto wygląda na przejęte, od razu zmień hasło, sprawdź logowania i usuń podejrzane połączenia.

Ważny detal: spór nie powinien wisieć bez końca. Jeśli nie zostanie przekształcony w roszczenie, zwykle zamyka się automatycznie po 20 dniach. To kolejny powód, by działać szybko i nie liczyć na to, że problem „sam się ułoży”. Dobrze jest też pamiętać o jednej zasadzie, która zamyka cały temat w praktyce.

Kiedy PayPal ma sens, a kiedy lepiej wybrać inną metodę

Mój praktyczny wniosek jest prosty: PayPal jest bezpieczny na tyle, na ile bezpieczne jest Twoje korzystanie z niego. Przy zakupach u nieznanych sprzedawców daje realną przewagę, bo nie odsłania danych karty i uruchamia ochronę kupujących dla kwalifikujących się transakcji. Przy prywatnych rozliczeniach albo płatnościach wysyłanych bez właściwego typu transakcji ta przewaga znika niemal całkowicie.

Jeśli mam zostawić jedną regułę, to byłaby taka: kupuj przez „Towary i usługi”, włącz dodatkowe zabezpieczenia logowania i nie ufaj wiadomościom, które każą działać natychmiast. To nie jest skomplikowana strategia, ale właśnie ona najczęściej decyduje o tym, czy PayPal będzie dla Ciebie praktycznym narzędziem ochrony, czy tylko kolejnym miejscem, w którym można popełnić kosztowny błąd.