Wybór odpowiednich obligacji w 2026 roku to klucz do ochrony i pomnażania kapitału w dynamicznie zmieniającym się otoczeniu gospodarczym. Coraz więcej inwestorów indywidualnych dostrzega w nich stabilną alternatywę dla tradycyjnych lokat bankowych, szukając jednocześnie instrumentów oferujących atrakcyjny zwrot z inwestycji. Zrozumienie mechanizmów ich działania, a także czynników wpływających na ich opłacalność, jest fundamentalne dla podjęcia świadomej decyzji inwestycyjnej. W tym przewodniku przyjrzymy się bliżej różnym typom obligacji dostępnym na polskim rynku, analizując ich potencjalny zysk, ryzyko oraz dopasowanie do indywidualnych potrzeb inwestycyjnych.

Które obligacje wybrać w 2026 roku? Praktyczny przewodnik po rentowności

W obecnym środowisku rynkowym, charakteryzującym się niepewnością gospodarczą i zmiennymi stopami procentowymi, obligacje znów znajdują się w centrum uwagi inwestorów. Ich postrzegana stabilność i przewidywalność zysków sprawiają, że stają się one atrakcyjnym elementem portfela inwestycyjnego, szczególnie dla osób poszukujących bezpieczeństwa dla swoich oszczędności. Zrozumienie, które obligacje oferują najlepszy stosunek zysku do ryzyka, jest kluczowe dla każdego, kto chce efektywnie zarządzać swoimi finansami w nadchodzącym roku.

Dlaczego obligacje znów są na ustach wszystkich inwestorów?

Powrót obligacji do łask inwestorów indywidualnych to efekt splotu kilku czynników. Zmiany w polityce monetarnej, które doprowadziły do podniesienia stóp procentowych, sprawiły, że oprocentowanie obligacji stało się znacznie bardziej konkurencyjne w porównaniu do lokat bankowych, które przez długi czas oferowały symboliczne zyski. Dodatkowo, wysoka inflacja, choć stanowi wyzwanie, jednocześnie uwypukliła rolę obligacji indeksowanych inflacją jako narzędzia ochrony kapitału przed utratą jego siły nabywczej. W porównaniu do bardziej ryzykownych aktywów, takich jak akcje, obligacje, zwłaszcza te emitowane przez Skarb Państwa, oferują znacznie wyższy poziom bezpieczeństwa, co jest nieocenione w niepewnych czasach.

Zanim zaczniesz: Kluczowe pojęcia, które musisz znać (inflacja, ryzyko, kapitalizacja)

Aby w pełni zrozumieć opłacalność inwestycji w obligacje, niezbędne jest przyswojenie kilku podstawowych pojęć. Bez ich znajomości trudno będzie ocenić realny zysk i potencjalne zagrożenia.

- Inflacja: Jest to ogólny wzrost poziomu cen towarów i usług w gospodarce w danym okresie, prowadzący do spadku siły nabywczej pieniądza. W kontekście obligacji, inflacja jest kluczowa, ponieważ zjada część zysków, jeśli oprocentowanie obligacji jest niższe od jej poziomu.

- Ryzyko: W inwestowaniu w obligacje możemy wyróżnić kilka rodzajów ryzyka. Ryzyko stopy procentowej dotyczy sytuacji, gdy wzrost stóp procentowych na rynku powoduje spadek wartości już wyemitowanych obligacji o stałym oprocentowaniu. Ryzyko kredytowe (niewypłacalności emitenta) oznacza możliwość, że emitent nie będzie w stanie spłacić odsetek lub zwrócić kapitału. Ryzyko inflacji to ryzyko, że inflacja okaże się wyższa od oprocentowania obligacji, co skutkuje realną stratą.

- Kapitalizacja odsetek: Jest to proces, w którym naliczone odsetki od zainwestowanego kapitału są dodawane do kwoty głównej, a następnie same zaczynają generować odsetki. Oznacza to, że w kolejnych okresach odsetki naliczane są od coraz większej sumy, co przyspiesza wzrost wartości inwestycji w długim terminie.

Obligacje Skarbowe: Bezpieczeństwo gwarantowane przez państwo – co to oznacza w praktyce?

Obligacje skarbowe, emitowane przez Ministerstwo Finansów, od lat cieszą się opinią najbezpieczniejszego instrumentu inwestycyjnego na polskim rynku. Ich bezpieczeństwo wynika z gwarancji wypłacalności ze strony państwa, co minimalizuje ryzyko utraty zainwestowanego kapitału. Dla wielu inwestorów, zwłaszcza tych o niższej tolerancji na ryzyko, obligacje skarbowe stanowią fundament portfela inwestycyjnego, zapewniając stabilność i przewidywalność zwrotu.

Dla ostrożnych i krótkoterminowych: Czy obligacje stałoprocentowe (TOS) i zmiennoprocentowe (ROR, DOR) mają jeszcze sens?

W ofercie Ministerstwa Finansów znajdziemy obligacje o stałym i zmiennym oprocentowaniu, które mogą być atrakcyjne dla określonych grup inwestorów. Obligacje stałoprocentowe, takie jak 3-miesięczne OTS z oprocentowaniem 2,00% czy 3-letnie TOS z oprocentowaniem 4,40% (stan na kwiecień 2026 r.), oferują z góry znaną stopę zwrotu. Są one odpowiednie dla osób, które cenią sobie przewidywalność i mają krótki horyzont inwestycyjny, ale należy pamiętać, że nie chronią one przed ewentualnym wzrostem inflacji. Z kolei obligacje o zmiennym oprocentowaniu, roczne ROR (4,00% w pierwszym miesiącu) i 2-letnie DOR (4,15% w pierwszym miesiącu), dostosowują swoje oprocentowanie do stóp rynkowych, co może być zaletą w środowisku rosnących stóp. Jednakże, ich rentowność jest mniej przewidywalna w długim terminie.

Tarcza antyinflacyjna w Twoim portfelu: Obligacje indeksowane inflacją pod lupą

W okresach podwyższonej inflacji, obligacje indeksowane inflacją stają się szczególnie atrakcyjnym rozwiązaniem. Ich mechanizm działania polega na tym, że od drugiego roku inwestycji oprocentowanie jest równe wskaźnikowi inflacji powiększonemu o stałą marżę. Dzięki temu inwestorzy mają pewność, że ich kapitał nie traci na wartości, a nawet zyskuje realnie, jeśli marża jest odpowiednio wysoka. Jest to najskuteczniejsza forma ochrony siły nabywczej pieniądza oferowana przez obligacje skarbowe.

COI vs EDO – Dekodujemy skróty i sprawdzamy, która 4-letnia czy 10-letnia opcja jest bardziej zyskowna

Porównując obligacje 4-letnie COI i 10-letnie EDO, widzimy wyraźne różnice w ich potencjale zysku i strukturze oprocentowania. Obligacje COI oferują w pierwszym roku oprocentowanie 4,75%, a w kolejnych latach marżę 1,50% powyżej inflacji. Z kolei obligacje EDO w pierwszym roku oprocentowania wynoszą 5,35%, a w kolejnych latach marża jest wyższa i wynosi 2,00% powyżej inflacji. Co więcej, obligacje EDO korzystają z kapitalizacji odsetek, co w długim terminie znacząco zwiększa ich rentowność. Według danych obligacjeskarbowe.pl, obligacje EDO są często uznawane za bardziej opłacalne niż COI w długim terminie. Należy jednak pamiętać o opłacie za wcześniejszy wykup obligacji EDO, która może wpłynąć na ostateczny zysk przy krótszym niż zakładany horyzoncie inwestycyjnym.

Najbardziej opłacalne obligacje na rynku? Sprawdzamy ofertę dla beneficjentów 800+ (ROS i ROD)

Dla beneficjentów programu 800+, Ministerstwo Finansów przygotowało specjalną ofertę obligacji rodzinnych 6-letnich ROS i 12-letnich ROD, które oferują wyjątkowo atrakcyjne warunki. Obligacje ROS w pierwszym roku oprocentowane są na 5,00%, a w kolejnych latach ich oprocentowanie to inflacja powiększona o marżę 2,00%. Jeszcze korzystniej prezentują się obligacje ROD, które w pierwszym roku oferują 5,60%, a następnie inflacja plus marża 2,50%. Te preferencyjne warunki sprawiają, że ROS i ROD mogą być uznane za jedne z najbardziej opłacalnych obligacji skarbowych na rynku, szczególnie dla uprawnionych inwestorów, oferując wysokie realne zyski w długim terminie.

Obligacje Korporacyjne: Szansa na wyższy zysk, ale jakim kosztem?

Obligacje korporacyjne stanowią alternatywę dla inwestorów poszukujących potencjalnie wyższych zysków niż te oferowane przez obligacje skarbowe. Jednakże, wyższa rentowność często idzie w parze z podwyższonym ryzykiem, które należy dokładnie rozważyć przed podjęciem decyzji inwestycyjnej.

Czym jest rynek Catalyst i jak szukać na nim rentownych okazji?

Rynek Catalyst to platforma obrotu obligacjami korporacyjnymi w Polsce, działająca w ramach Giełdy Papierów Wartościowych w Warszawie. Jest to miejsce, gdzie inwestorzy mogą kupować i sprzedawać papiery dłużne emitowane przez przedsiębiorstwa. Szukanie rentownych okazji na Catalyst wymaga analizy kondycji finansowej emitentów oraz bieżących warunków rynkowych. W kwietniu 2026 roku, średnia rentowność brutto krótkoterminowych obligacji (zapadających za 6-12 miesięcy) na tym rynku wynosiła około 6,9%. Warto zauważyć, że spadek wartości nowych emisji w I kwartale 2026 r. może być sygnałem ostrożności i świadczyć o trudniejszej sytuacji na rynku dla emitentów.

WIBOR + marża: Jak oprocentowanie obligacji firm chroni (lub nie) przed zmianami stóp procentowych?

Większość obligacji korporacyjnych ma oprocentowanie zmienne, oparte na stawce WIBOR (Warsaw Interbank Offered Rate) powiększonej o określoną marżę. WIBOR jest stawką referencyjną odzwierciedlającą koszt pożyczania pieniędzy na rynku międzybankowym, który z kolei jest silnie powiązany z polityką stóp procentowych NBP. Mechanizm ten zapewnia pewną ochronę przed wzrostem stóp procentowych, ponieważ oprocentowanie obligacji rośnie wraz z nimi. Jednakże, w przypadku spadku stóp, zyski z takich obligacji również maleją, co czyni je mniej przewidywalnymi niż obligacje o stałym oprocentowaniu.

Ryzyko, o którym musisz wiedzieć: Jak ocenić wiarygodność firmy przed zakupem jej obligacji?

Największym ryzykiem związanym z obligacjami korporacyjnymi jest ryzyko kredytowe, czyli możliwość, że emitent okaże się niewypłacalny i nie będzie w stanie wywiązać się ze swoich zobowiązań. Aby zminimalizować to ryzyko, inwestorzy powinni dokładnie analizować wiarygodność firmy przed zakupem jej obligacji. Kluczowe jest badanie sprawozdań finansowych, sprawdzanie posiadanych ratingów kredytowych (jeśli są dostępne), analiza historii wypłat odsetek i wykupu poprzednich emisji, a także ocena ogólnej kondycji branży, w której działa emitent. Pamiętajmy, że wyższa oferowana rentowność często jest sygnałem wyższego poziomu ryzyka.

Obligacje Skarbowe vs. Korporacyjne: Ostateczne starcie o portfel inwestora

Decyzja między obligacjami skarbowymi a korporacyjnymi wymaga starannego rozważenia priorytetów inwestora. Oba typy instrumentów mają swoje unikalne cechy, które należy zestawić, aby wybrać rozwiązanie najlepiej dopasowane do indywidualnych celów i tolerancji na ryzyko.

Potencjalny zysk a poziom bezpieczeństwa: Co jest dla Ciebie ważniejsze?

Kluczowa różnica między obligacjami skarbowymi a korporacyjnymi leży w relacji potencjalnego zysku do poziomu bezpieczeństwa. Obligacje skarbowe oferują najwyższy poziom bezpieczeństwa dzięki gwarancji państwa, co przekłada się zazwyczaj na niższe oprocentowanie. Z kolei obligacje korporacyjne, choć niosą ze sobą ryzyko niewypłacalności emitenta, potencjalnie mogą zaoferować wyższe stopy zwrotu. Dostępność obu typów jest szeroka obligacje skarbowe są łatwo dostępne dla każdego inwestora detalicznego, podczas gdy obligacje korporacyjne wymagają rachunku maklerskiego i większej świadomości rynku.

Wpływ inflacji: Który typ obligacji najlepiej ochroni Twoje oszczędności?

W kontekście inflacji, obligacje indeksowane inflacją (COI, EDO, ROS, ROD) stanowią najskuteczniejszą "tarczę antyinflacyjną" wśród obligacji skarbowych. Zapewniają one ochronę kapitału przed utratą jego siły nabywczej od drugiego roku inwestycji, oferując realny zysk, jeśli marża jest dodatnia. Obligacje korporacyjne, często oparte na zmiennym oprocentowaniu WIBOR + marża, również mogą częściowo niwelować skutki inflacji, ale ich ochrona jest mniej bezpośrednia i zależy od dynamiki stóp procentowych. Obligacje stałoprocentowe, w przypadku wysokiej inflacji, mogą generować realne straty.

Płynność inwestycji: Jak szybko możesz odzyskać swoje pieniądze i ile to kosztuje?

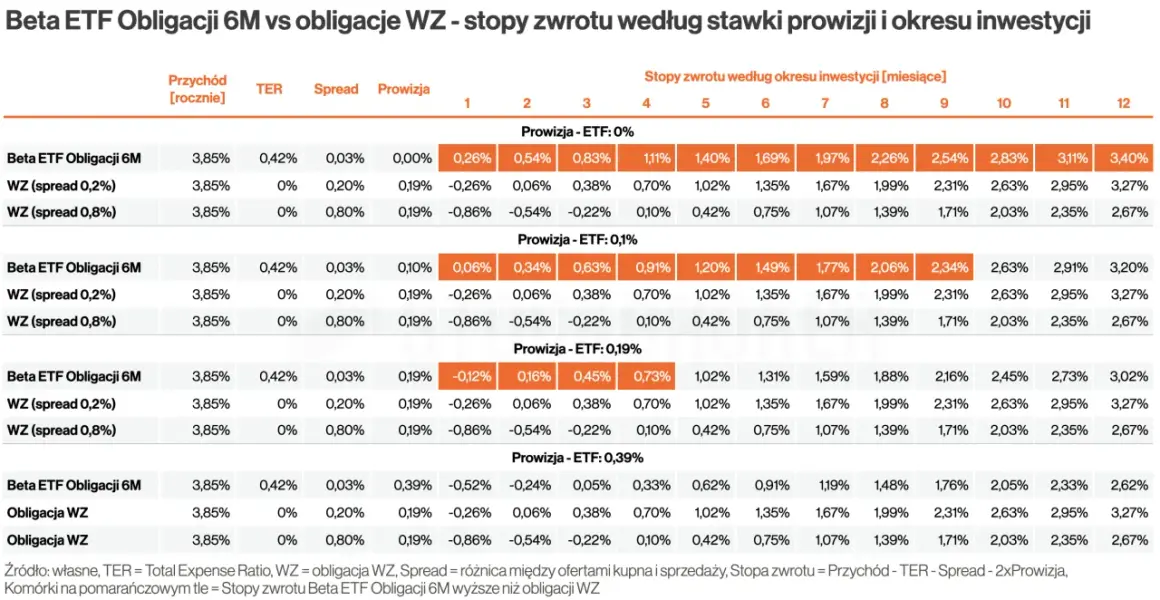

Płynność inwestycji w obligacje różni się w zależności od typu. Obligacje skarbowe można wykupić przed terminem zapadalności, jednak wiąże się to zazwyczaj z opłatą (np. 0,2% dla obligacji EDO i ROD, 1% dla COI, 2% dla ROR i DOR). Handel obligacjami korporacyjnymi odbywa się na rynku Catalyst, co teoretycznie zapewnia większą płynność, ale jej faktyczny poziom zależy od popytu i podaży na konkretny papier dłużny. Wcześniejsze wyjście z inwestycji w obligacje korporacyjne może wiązać się z koniecznością sprzedaży po cenie niższej od nominalnej, jeśli warunki rynkowe są niekorzystne.

Praktyczny poradnik: Jak i gdzie kupić swoje pierwsze obligacje?

Rozpoczęcie inwestowania w obligacje jest prostsze, niż mogłoby się wydawać, a dostępność platform internetowych znacząco ułatwia ten proces. Niezależnie od tego, czy interesują Cię bezpieczne obligacje skarbowe, czy potencjalnie bardziej zyskowne obligacje korporacyjne, poniższe kroki pomogą Ci postawić pierwsze kroki.

Krok po kroku: Zakup obligacji skarbowych przez internet w serwisie obligacjeskarbowe.pl

Zakup obligacji skarbowych jest prosty i możliwy do zrealizowania online, bezpośrednio przez serwis obligacjeskarbowe.pl. Pierwszym krokiem jest założenie konta w serwisie, co zazwyczaj wymaga podania danych osobowych i potwierdzenia tożsamości. Następnie należy wybrać rodzaj obligacji, który odpowiada Twoim potrzebom inwestycyjnym, i złożyć zlecenie zakupu. Po zaakceptowaniu warunków transakcji, należy dokonać płatności za wybrane obligacje. Cały proces jest intuicyjny i zaprojektowany z myślą o wygodzie inwestorów indywidualnych.

Inwestowanie przez rachunek maklerski: Jak handlować obligacjami na rynku Catalyst?

Aby inwestować w obligacje korporacyjne notowane na rynku Catalyst, niezbędne jest posiadanie rachunku maklerskiego. Proces jego otwarcia zazwyczaj obejmuje wybór odpowiedniego domu maklerskiego, który oferuje konkurencyjne opłaty i szeroki dostęp do rynku. Po otwarciu rachunku i zasileniu go środkami, można składać zlecenia kupna lub sprzedaży obligacji korporacyjnych, podobnie jak w przypadku akcji. Ważne jest, aby zapoznać się z tabelą opłat i prowizji domu maklerskiego, aby uniknąć nieprzewidzianych kosztów.

Podatek Belki – jak wpływa na ostateczny zysk z obligacji?

Każdy zysk osiągnięty z inwestycji w obligacje, zarówno skarbowe, jak i korporacyjne, podlega opodatkowaniu. Jest to tzw. podatek od zysków kapitałowych, potocznie nazywany podatkiem Belki, wynoszący 19%. Podatek ten jest naliczany od zysków z odsetek oraz od zysków ze sprzedaży obligacji z zyskiem. Oznacza to, że ostateczny, realny zysk z inwestycji będzie pomniejszony o ten podatek. Warto o tym pamiętać, kalkulując potencjalną rentowność inwestycji.

Strategiczny wybór: Jakie obligacje są najbardziej opłacalne dla Ciebie?

Wybór najbardziej opłacalnych obligacji zależy w dużej mierze od Twoich indywidualnych celów inwestycyjnych, horyzontu czasowego oraz akceptowanego poziomu ryzyka. Poniższe scenariusze pomogą Ci dopasować strategię do Twoich potrzeb.

Scenariusz 1: Oszczędzanie na emeryturę (horyzont 10+ lat)

Dla długoterminowego celu, jakim jest oszczędzanie na emeryturę, optymalnym wyborem będą obligacje indeksowane inflacją o najdłuższym horyzoncie czasowym, takie jak 10-letnie EDO lub 12-letnie ROD (dla uprawnionych). Zapewniają one ochronę kapitału przed inflacją przez wiele lat oraz korzystają z mechanizmu kapitalizacji odsetek, co znacząco zwiększa końcową wartość inwestycji. Inwestorzy o wyższej tolerancji na ryzyko mogą rozważyć również długoterminowe obligacje korporacyjne, pamiętając o konieczności dywersyfikacji i dokładnej analizie emitentów.

Scenariusz 2: Cel krótkoterminowy (1-3 lata) i ochrona przed inflacją

Jeśli Twoim celem jest krótkoterminowe oszczędzanie i priorytetem jest ochrona kapitału przed inflacją, najlepszym wyborem będą obligacje zmiennoprocentowe ROR i DOR, które oferują elastyczność i dostosowanie do bieżących stóp procentowych. Warto również rozważyć 4-letnie obligacje indeksowane inflacją COI, które zapewnią ochronę przed wzrostem cen. Te instrumenty pozwalają na stosunkowo szybki dostęp do środków, minimalizując jednocześnie ryzyko utraty ich realnej wartości.

Przeczytaj również: Akcje i obligacje co to: Kluczowe różnice, ryzyko i zyski

Scenariusz 3: Akceptujesz wyższe ryzyko w zamian za potencjalnie wyższy zysk

Dla inwestorów, którzy są gotowi podjąć większe ryzyko w celu osiągnięcia potencjalnie wyższych zysków, najlepszym rozwiązaniem mogą okazać się obligacje korporacyjne. Kluczowe jest jednak, aby przed inwestycją dokładnie przeanalizować kondycję finansową emitenta, jego wiarygodność oraz perspektywy branży. Dywersyfikacja portfela, czyli inwestowanie w obligacje różnych firm, jest w tym przypadku niezbędna do zminimalizowania ryzyka. Można również rozważyć obligacje skarbowe z dłuższym terminem zapadalności, jeśli ich marża powyżej inflacji jest szczególnie atrakcyjna i przewyższa potencjalny zysk z obligacji korporacyjnych przy niższym ryzyku.