W obliczu rosnącej niepewności rynkowej, wiele osób zastanawia się nad bezpieczeństwem swoich oszczędności. Obligacje skarbowe są często wskazywane jako jedna z najbezpieczniejszych form inwestowania, jednak czy rzeczywiście tak jest? Ten artykuł szczegółowo przeanalizuje, na czym polega gwarancja Skarbu Państwa, a także wskaże realne ryzyka, abyś mógł podjąć świadomą decyzję o lokowaniu kapitału.

Kluczowe informacje o bezpieczeństwie obligacji skarbowych

- Skarb Państwa gwarantuje wykup obligacji detalicznych całym swoim majątkiem, co czyni je jedną z najbezpieczniejszych form oszczędzania.

- Obligacje skarbowe nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG), w przeciwieństwie do lokat bankowych.

- Główne ryzyka to inflacja (utrata realnej wartości), ryzyko stopy procentowej (dla obligacji stałoprocentowych) oraz ryzyko płynności (koszty przedterminowego wykupu).

- Bankructwo państwa polskiego jest scenariuszem skrajnie mało prawdopodobnym, a zobowiązania wewnętrzne mają priorytet.

- Wybór odpowiedniego typu obligacji (np. indeksowanych inflacją) może pomóc zminimalizować ryzyka.

W obliczu rosnącej niepewności rynkowej, wiele osób zastanawia się nad bezpieczeństwem swoich oszczędności. Obligacje skarbowe są często wskazywane jako jedna z najbezpieczniejszych form inwestowania, jednak czy rzeczywiście tak jest? Ten artykuł szczegółowo przeanalizuje, na czym polega gwarancja Skarbu Państwa, a także wskaże realne ryzyka, abyś mógł podjąć świadomą decyzję o lokowaniu kapitału. W przeciwieństwie do lokat bankowych, które są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG) do określonej kwoty, bezpieczeństwo obligacji skarbowych opiera się bezpośrednio na wiarygodności finansowej państwa. To fundamentalna różnica, którą warto zrozumieć na wstępie.

Główny filar bezpieczeństwa: Kto i czym gwarantuje wykup obligacji skarbowych?

Kiedy mówimy o obligacjach skarbowych, gwarantem ich wykupu jest sam Skarb Państwa. Oznacza to, że państwo polskie, jako emitent tych papierów wartościowych, zobowiązuje się do spłaty kapitału wraz z należnymi odsetkami w terminie zapadalności. Co niezwykle ważne, Skarb Państwa odpowiada za te zobowiązania całym swoim majątkiem. Jest to potężna gwarancja, która sprawia, że obligacje skarbowe są uznawane za jeden z najbezpieczniejszych instrumentów finansowych dostępnych na rynku. Ta gwarancja jest niezależna od kondycji poszczególnych instytucji finansowych i opiera się na suwerenności państwa.

Warto jednak jasno rozróżnić gwarancje Skarbu Państwa od gwarancji Bankowego Funduszu Gwarancyjnego (BFG). BFG zabezpiecza depozyty zgromadzone w bankach, gwarantując ich zwrot do określonej kwoty w przypadku upadłości banku. Obligacje skarbowe nie są objęte ochroną BFG. Ich bezpieczeństwo wynika bezpośrednio z siły ekonomicznej i wiarygodności państwa polskiego jako dłużnika. Inwestując w obligacje skarbowe, opierasz swoje zaufanie na stabilności całego kraju, a nie na kondycji pojedynczej instytucji bankowej.

Prawdziwe oblicze ryzyka: Co realnie zagraża Twoim oszczędnościom w obligacjach?

Chociaż obligacje skarbowe oferują wysoki poziom bezpieczeństwa kapitału, nie są one wolne od pewnych ryzyk, które mogą wpływać na realną wartość Twoich oszczędności. Zrozumienie tych zagrożeń jest kluczowe dla świadomego inwestowania.

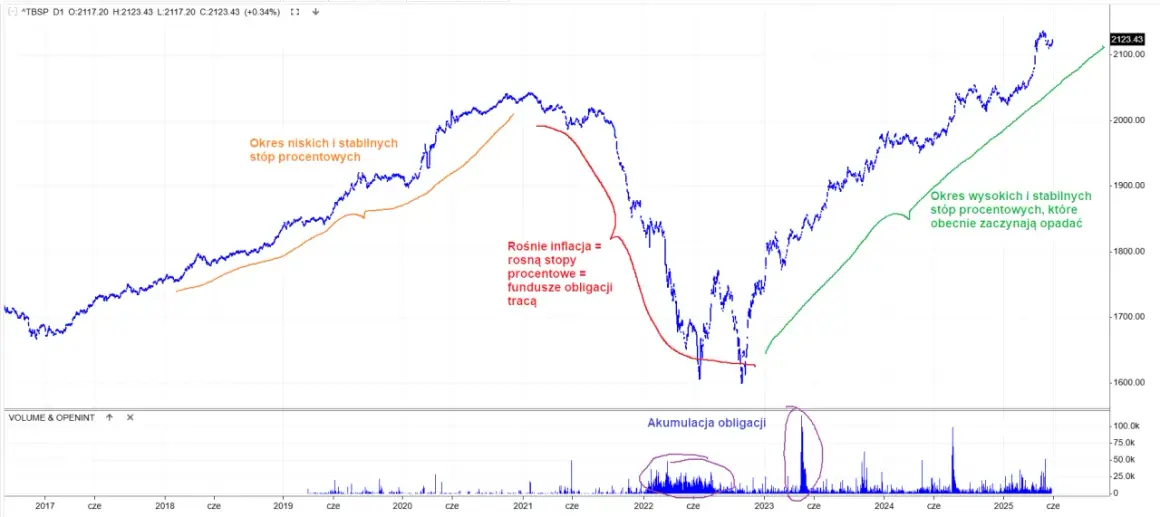

- Ryzyko inflacji: To jedno z najpoważniejszych zagrożeń dla realnych zysków z obligacji. Inflacja, czyli wzrost ogólnego poziomu cen, powoduje spadek siły nabywczej pieniądza. Jeśli oprocentowanie Twojej obligacji jest niższe niż tempo wzrostu cen, Twoje realne oszczędności maleją, mimo że nominalnie kwota na koncie rośnie. Aby zminimalizować to ryzyko, warto rozważyć obligacje indeksowane inflacją, takie jak 4-letnie COI czy 10-letnie EDO. Pamiętaj jednak, że pełna ochrona przed inflacją w ich przypadku zazwyczaj zaczyna działać od drugiego roku inwestycji.

- Ryzyko stopy procentowej: Dotyczy ono przede wszystkim obligacji o stałym oprocentowaniu, na przykład 10-letnich TOS. Jeśli po zakupie takiej obligacji bank centralny zdecyduje się podnieść stopy procentowe, nowe obligacje będą oferować wyższe oprocentowanie. W takiej sytuacji Twoja wcześniej zakupiona obligacja o niższym oprocentowaniu staje się mniej atrakcyjna na rynku wtórnym. Jeśli zdecydujesz się ją sprzedać przed terminem wykupu, możesz stracić na jej wartości.

- Ryzyko płynności (przedterminowy wykup): Chcesz wcześniej wycofać swoje pieniądze? Jest to możliwe, ale wiąże się z pewnymi kosztami. Przedterminowy wykup obligacji skarbowych zazwyczaj skutkuje potrąceniem narosłych odsetek. Wysokość tej opłaty jest z góry określona w warunkach emisji danej obligacji i może znacząco obniżyć Twój zysk, a w skrajnych przypadkach nawet spowodować stratę. Dlatego ważne jest, aby inwestować w obligacje środki, których nie będziesz potrzebować w najbliższym czasie.

Teoretyczne zagrożenie: Czy Polska może zbankrutować i nie spłacić obligacji?

Kwestia bankructwa państwa budzi naturalne obawy, jednak w kontekście Polski i jej zobowiązań wobec posiadaczy detalicznych obligacji skarbowych, jest to scenariusz czysto teoretyczny i skrajnie mało prawdopodobny. Państwo polskie, jako suwerenny emitent własnej waluty, ma narzędzia, których nie posiadają firmy czy gospodarstwa domowe, aby zarządzać swoimi finansami. Nawet w sytuacji poważnych trudności gospodarczych, zobowiązania wewnętrzne, takie jak obligacje detaliczne, zazwyczaj mają wysoki priorytet w spłacie. Historia pokazuje, że państwa rzadko dopuszczają do całkowitej niewypłacalności wobec swoich obywateli, którzy zainwestowali w ich papiery dłużne. Warto pamiętać, że dług publiczny Polski, choć istnieje, jest zarządzany w sposób, który ma na celu utrzymanie stabilności finansowej kraju.

Przeczytaj również: Obligacje skarbowe - co to jest i jak działają w inwestycjach?

Jak mądrze wybrać obligacje, aby zminimalizować ryzyko?

Wybór odpowiedniego typu obligacji skarbowych jest kluczowy, aby dopasować inwestycję do Twoich celów i aktualnej sytuacji rynkowej. Dzięki różnorodności oferty, możesz wybrać instrument, który najlepiej odpowiada Twoim potrzebom.

- Obligacje indeksowane inflacją (COI, EDO): Są to doskonały wybór w okresach, gdy spodziewamy się wysokiej inflacji. Obligacje te mają na celu ochronę siły nabywczej Twoich pieniędzy. Oprocentowanie składa się z części stałej (zazwyczaj niższej) i zmiennej, powiązanej z wskaźnikiem inflacji. Szczególnie 4-letnie COI i 10-letnie EDO mogą stanowić skuteczną "tarczę" ochronną dla Twoich oszczędności w dłuższym terminie.

- Obligacje o stałym oprocentowaniu (TOS): Warto rozważyć je, gdy prognozujesz spadek stóp procentowych w przyszłości. Wówczas stałe, atrakcyjne oprocentowanie może okazać się korzystniejsze niż zmienne. Jednakże, jak wspomniano wcześniej, wiąże się to z ryzykiem stopy procentowej, jeśli stopy zaczną rosnąć.

- Obligacje o zmiennym oprocentowaniu (ROR, DOR): Są one skonstruowane tak, aby lepiej radzić sobie w środowisku rosnących stóp procentowych. Ich oprocentowanie jest zazwyczaj powiązane z wskaźnikiem WIBOR lub WIBID, który odzwierciedla bieżące koszty pieniądza na rynku międzybankowym. Mogą być dobrym wyborem, gdy oczekujemy podwyżek stóp procentowych.

Niezależnie od wybranego typu, warto pamiętać, że pojedyncza obligacja detaliczna ma wartość nominalną 100 zł, co czyni je bardzo dostępnymi dla każdego, kto chce zacząć oszczędzać.

Werdykt: Czy obligacje skarbowe to bezpieczna przystań dla Twoich oszczędności?

Podsumowując, obligacje skarbowe są bez wątpienia jedną z najbezpieczniejszych form inwestowania dostępnych na polskim rynku. Gwarancja wykupu przez Skarb Państwa, odpowiadający całym swoim majątkiem, stanowi fundament tego bezpieczeństwa. Należy jednak pamiętać o istniejących ryzykach, takich jak inflacja, która może realnie zmniejszyć wartość Twoich zysków, ryzyko stopy procentowej, które wpływa na obligacje stałokuponowe, oraz ryzyko płynności związane z przedterminowym wykupem. Ryzyko bankructwa państwa jest w przypadku Polski scenariuszem czysto teoretycznym.Dla kogo zatem inwestycja w obligacje skarbowe będzie najlepszym wyborem? Będą one idealną opcją dla osób poszukujących bezpieczeństwa kapitału, które chcą chronić swoje oszczędności przed utratą wartości, ale niekoniecznie celują w bardzo wysokie, spekulacyjne zyski. Są doskonałym wyborem dla osób o niższej tolerancji na ryzyko, które chcą zbudować solidną poduszkę finansową lub oszczędzać na konkretny cel w średnim i długim terminie. Wybierając odpowiedni typ obligacji indeksowany inflacją w czasach jej wzrostu, zmiennoprocentowy przy rosnących stopach, czy stałokuponowy w oczekiwaniu na ich spadek można skutecznie zarządzać ryzykiem i zapewnić swoim oszczędnościom stabilny, choć umiarkowany, wzrost wartości.