W dzisiejszych czasach, gdy inflacja potrafi zjadać wartość naszych oszczędności, coraz więcej osób szuka stabilnych i bezpiecznych sposobów na pomnażanie kapitału. Jednym z takich instrumentów są obligacje. Choć dla wielu brzmią skomplikowanie, w rzeczywistości ich podstawy są dość proste do zrozumienia. Ten artykuł przeprowadzi Cię przez świat obligacji, wyjaśniając kluczowe pojęcia w sposób zrozumiały dla każdego, kto dopiero zaczyna swoją przygodę z inwestowaniem.

Obligacje to rodzaj pożyczki, w której Ty jesteś pożyczkodawcą, a emitent dłużnikiem

- Obligacje to papiery wartościowe potwierdzające dług emitenta wobec inwestora, z obietnicą zwrotu kapitału i odsetek.

- Wyróżniamy obligacje skarbowe (emitowane przez państwo, uważane za najbezpieczniejsze) oraz korporacyjne (emitowane przez firmy, z wyższym ryzykiem, ale i potencjalnym zyskiem).

- Kluczowe parametry to wartość nominalna, termin wykupu oraz oprocentowanie (stałe, zmienne lub indeksowane inflacją).

- Inwestowanie w obligacje wiąże się z ryzykiem kredytowym, stopy procentowej i inflacji, choć obligacje skarbowe są relatywnie bezpieczne.

- Obligacje skarbowe dla indywidualnych inwestorów można kupić online, np. przez serwis obligacjeskarbowe.pl.

Obligacje, czyli jak bezpiecznie pożyczyć pieniądze? Przewodnik dla początkujących

Zastanawiasz się, czym właściwie są obligacje i dlaczego warto się nimi zainteresować? Najprościej rzecz ujmując, obligacja to rodzaj długu, papier wartościowy, który potwierdza, że ktoś komuś jest winien pieniądze. Pomyśl o tym jak o pożyczce, ale w bardziej formalnej i zorganizowanej formie. Ty, jako inwestor, pożyczasz pieniądze, a druga strona, czyli emitent, zobowiązuje się je zwrócić w określonym czasie, dodając do tego pewne wynagrodzenie w postaci odsetek.

Czym jest obligacja? Prosta definicja, którą każdy zrozumie

Obligacja to przede wszystkim papier wartościowy. Co to oznacza w praktyce? Jest to dokument, który formalnie stwierdza, że emitent czyli podmiot, który wyemitował obligację (może to być na przykład Skarb Państwa lub jakaś firma) jest Twoim dłużnikiem. Emitent zobowiązuje się do zwrotu pożyczonej od Ciebie kwoty, czyli tak zwanego kapitału, w ściśle określonym terminie. Co więcej, w zamian za pożyczenie pieniędzy, emitent obiecuje Ci zapłatę odsetek. Można więc powiedzieć, że kupując obligację, stajesz się pożyczkodawcą, a emitent Twoim dłużnikiem. To właśnie ta obietnica zwrotu kapitału i zapłaty odsetek czyni obligacje interesującym instrumentem finansowym.

Kto jest kim w świecie obligacji? Poznaj emitenta i obligatariusza

W świecie obligacji kluczowe są dwie role: emitenta i obligatariusza. Emitent to ten, kto potrzebuje pieniędzy i w zamian za nie wydaje obligacje. Może to być państwo, które chce sfinansować swoje wydatki, albo firma, która potrzebuje kapitału na rozwój. Z drugiej strony mamy obligatariusza, czyli osobę lub instytucję, która kupuje obligacje, a tym samym pożycza pieniądze emitentowi. W zamian za udostępnienie kapitału, obligatariusz otrzymuje obietnicę zwrotu środków wraz z odsetkami. Relacja ta opiera się na wzajemnych zobowiązaniach: emitent musi zwrócić dług, a obligatariusz otrzymuje za to wynagrodzenie.

Dlaczego obligacje w ogóle istnieją? Cel emisji z perspektywy państwa i firm

Zarówno państwo, jak i firmy emitują obligacje z konkretnych powodów. Skarb Państwa sięga po obligacje przede wszystkim jako po narzędzie do finansowania deficytu budżetowego, czyli sytuacji, gdy wydatki państwa przewyższają jego dochody. To sposób na zdobycie środków na przykład na inwestycje infrastrukturalne, realizację programów społecznych czy pokrycie bieżących zobowiązań. Z kolei firmy emitują obligacje, aby pozyskać kapitał na rozwój swojej działalności mogą to być nowe inwestycje, zakup maszyn, badania i rozwój, a także bieżące potrzeby operacyjne. Emisja obligacji jest dla nich często alternatywą dla tradycyjnego kredytu bankowego, pozwalającą na dywersyfikację źródeł finansowania.

Skarbowe czy korporacyjne? Poznaj dwa główne światy polskich obligacji

Kiedy już wiemy, czym są obligacje i dlaczego powstają, warto przyjrzeć się bliżej ich rodzajom, które możemy spotkać na polskim rynku. Podstawowy podział, który jest kluczowy dla początkującego inwestora, dotyczy emitenta, czyli tego, kto te obligacje wydaje. To właśnie od emitenta zależy bezpieczeństwo inwestycji i potencjalny poziom zysku.

Obligacje Skarbu Państwa: Czy to najbezpieczniejsza przystań dla Twoich oszczędności?

Obligacje skarbowe to papiery wartościowe emitowane przez Ministra Finansów w imieniu Skarbu Państwa. Są one powszechnie uważane za jedną z najbezpieczniejszych form inwestycji dostępnych na rynku. Dlaczego? Ponieważ gwarantem ich wykupu jest państwo, które ma możliwość nakładania podatków i drukowania pieniędzy, co znacząco minimalizuje ryzyko niewypłacalności. W Polsce obligacje skarbowe dzielą się na hurtowe, przeznaczone dla dużych instytucji, oraz detaliczne, dostępne dla inwestorów indywidualnych. Wartość nominalna jednej obligacji detalicznej wynosi zazwyczaj 100 zł, co czyni je przystępnymi nawet dla osób z mniejszym kapitałem.Obligacje korporacyjne: Wyższy zysk, ale czy na pewno warto ryzykować?

Zupełnie inaczej prezentują się obligacje korporacyjne. Są one emitowane przez przedsiębiorstwa, które w ten sposób pozyskują środki na swoje cele biznesowe. Główną zaletą obligacji korporacyjnych jest zazwyczaj wyższe oprocentowanie w porównaniu do obligacji skarbowych. Jest to swoista rekompensata dla inwestora za podjęcie większego ryzyka. Ryzyko to wynika z faktu, że firma może mieć problemy finansowe i nie być w stanie spłacić swojego długu. Dlatego inwestując w obligacje korporacyjne, należy dokładnie analizować kondycję finansową emitenta.

A może obligacje komunalne? Słowo o długu emitowanym przez Twoje miasto

Oprócz obligacji skarbowych i korporacyjnych, na rynku spotkać można również obligacje komunalne, nazywane również municypalnymi. Są one emitowane przez jednostki samorządu terytorialnego, czyli na przykład przez miasta, gminy czy powiaty. Celem emisji takich obligacji jest zazwyczaj finansowanie konkretnych, lokalnych inwestycji mogą to być projekty takie jak budowa dróg, szkół, szpitali czy modernizacja infrastruktury miejskiej. Obligacje komunalne plasują się zazwyczaj pod względem bezpieczeństwa pomiędzy obligacjami skarbowymi a korporacyjnymi, choć ich ryzyko również zależy od kondycji finansowej danej jednostki samorządu.

Jak w praktyce działają obligacje? Kluczowe mechanizmy, które musisz znać

Aby w pełni zrozumieć, jak działają obligacje i co sprawia, że są one atrakcyjne dla inwestorów, musimy przyjrzeć się kilku kluczowym pojęciom. To właśnie te parametry definiują warunki pożyczki i sposób, w jaki inwestor zarabia na swoich pieniądzach. Bez ich zrozumienia, trudno podjąć świadomą decyzję o inwestycji.

Wartość nominalna: Ile pieniędzy faktycznie pożyczasz?

Pierwszym ważnym pojęciem jest wartość nominalna obligacji. Jest to kwota, którą emitent zobowiązuje się zwrócić obligatariuszowi po upływie terminu wykupu. Pomyśl o tym jak o "cenie" obligacji, która zostanie Ci zwrócona w całości, gdy nadejdzie dzień spłaty. W przypadku obligacji detalicznych, które są dostępne dla inwestorów indywidualnych w Polsce, wartość nominalna jest zazwyczaj bardzo przystępna i wynosi 100 zł. To oznacza, że możesz zacząć inwestować już od stosunkowo niewielkiej kwoty.

Termin wykupu: Kiedy odzyskasz swój kapitał?

Kolejnym fundamentalnym elementem każdej obligacji jest termin wykupu, nazywany również zapadalnością. Jest to data, po której emitent jest zobowiązany zwrócić Ci pożyczony kapitał, czyli wartość nominalną obligacji. Terminy wykupu mogą być bardzo różne, co pozwala inwestorom dopasować inwestycję do swoich potrzeb. Wyróżniamy obligacje krótkoterminowe, których termin wykupu wynosi do jednego roku, średnioterminowe, trwające od jednego do pięciu lat, oraz długoterminowe, których zapadalność przekracza pięć lat. Wybór terminu wykupu zależy od Twoich celów inwestycyjnych i horyzontu czasowego.

Kupon, czyli Twoja wypłata: Jak zarabiasz na odsetkach?

Głównym sposobem zarabiania na obligacjach są odsetki, które często określa się mianem kuponu. Kupon to wynagrodzenie, które emitent wypłaca posiadaczowi obligacji za pożyczenie mu pieniędzy. Wypłaty te zazwyczaj odbywają się w regularnych odstępach czasu mogą to być cykle roczne, półroczne, a czasem nawet kwartalne. Wysokość kuponu jest określana przez oprocentowanie obligacji, o którym powiemy więcej za chwilę. To właśnie regularne wypłaty odsetek sprawiają, że obligacje są atrakcyjne dla osób szukających stabilnego dochodu pasywnego.

Oprocentowanie stałe, zmienne czy powiązane z inflacją? Wybierz najlepszą opcję dla siebie

Sposób naliczania odsetek, czyli oprocentowanie, to jeden z najważniejszych parametrów obligacji. W zależności od tego, jak jest ustalane, możemy mówić o różnych rodzajach obligacji, które mają odmienne cechy i poziom ryzyka. Wybór odpowiedniego oprocentowania zależy od Twojej strategii inwestycyjnej i oczekiwań co do przyszłych warunków rynkowych.

Obligacje o stałym oprocentowaniu: Pewny zysk bez niespodzianek

Obligacje o stałym oprocentowaniu to opcja dla tych, którzy cenią sobie przewidywalność. W tym przypadku wysokość odsetek jest znana z góry i nie zmienia się przez cały okres trwania obligacji. Oznacza to, że dokładnie wiesz, ile zarobisz na swojej inwestycji, niezależnie od tego, co będzie działo się na rynkach finansowych. Taka pewność zysku jest bardzo kusząca, szczególnie w niepewnych czasach, jednak warto pamiętać, że jeśli stopy procentowe na rynku zaczną rosnąć, stałe oprocentowanie może okazać się mniej atrakcyjne w porównaniu do nowych emisji.

Obligacje o zmiennym oprocentowaniu: Jak Twoje zyski zależą od stóp procentowych?

W przeciwieństwie do obligacji o stałym oprocentowaniu, w przypadku obligacji o zmiennym oprocentowaniu wysokość odsetek jest powiązana z pewnymi wskaźnikami rynkowymi. Najczęściej są to stopy referencyjne ustalane przez bank centralny (w Polsce jest to stopa referencyjna NBP) lub inne wskaźniki, takie jak WIBOR (Warsaw Interbank Offered Rate). Oznacza to, że Twoje zyski mogą rosnąć, gdy stopy procentowe idą w górę, ale także spadać, gdy stopy maleją. Jest to rozwiązanie, które pozwala częściowo skorzystać ze wzrostu rentowności na rynku, ale wiąże się z pewną niepewnością co do przyszłych dochodów.

Obligacje indeksowane inflacją: Najlepsza broń w walce z utratą wartości pieniądza?

W obliczu rosnącej inflacji, obligacje indeksowane inflacją zyskały ogromną popularność. Ich oprocentowanie składa się zazwyczaj z dwóch części: stałej marży, która jest znana z góry, oraz wskaźnika inflacji. Oznacza to, że odsetki są naliczane w taki sposób, aby zrekompensować Ci utratę wartości pieniądza spowodowaną wzrostem cen. Dzięki temu, nawet jeśli inflacja jest wysoka, realny zysk z takiej obligacji jest chroniony. Jest to bardzo atrakcyjna opcja dla osób, które chcą zabezpieczyć siłę nabywczą swoich oszczędności.

Inwestowanie w obligacje: Jakie ryzyko naprawdę ponosisz?

Choć obligacje, zwłaszcza te skarbowe, są uważane za stosunkowo bezpieczne, żadna inwestycja nie jest wolna od ryzyka. Zrozumienie potencjalnych zagrożeń jest kluczowe dla świadomego inwestowania. Warto wiedzieć, na co jesteśmy narażeni, aby móc lepiej zarządzać swoim portfelem i podejmować odpowiednie decyzje.

Ryzyko kredytowe: Co się stanie, gdy firma-emitent zbankrutuje?

Najważniejszym ryzykiem, o którym trzeba pamiętać, jest ryzyko kredytowe, inaczej zwane ryzykiem niewypłacalności. Jest to prawdopodobieństwo, że emitent obligacji nie będzie w stanie spłacić swojego długu, czyli zwrócić Ci pożyczonego kapitału wraz z odsetkami. W przypadku obligacji skarbowych ryzyko to jest znikome, ponieważ gwarantem jest państwo. Jednak przy obligacjach korporacyjnych ryzyko to jest znacznie wyższe, ponieważ kondycja finansowa firmy może się pogorszyć, prowadząc nawet do bankructwa. Dlatego tak ważne jest, aby przed zakupem obligacji korporacyjnych dokładnie zbadać emitenta.

Ryzyko inflacji: Kiedy zysk z obligacji to tak naprawdę strata?

Innym istotnym zagrożeniem jest ryzyko inflacji. Inflacja oznacza wzrost ogólnego poziomu cen towarów i usług, co prowadzi do spadku siły nabywczej pieniądza. Nawet jeśli Twoja obligacja przynosi dodatni zysk w postaci odsetek, może się okazać, że ten zysk jest niższy niż poziom inflacji. W takim scenariuszu, mimo że nominalnie Twoje pieniądze się zwiększyły, realnie możesz kupić za nie mniej niż przed inwestycją. Jest to więc faktyczna utrata wartości Twoich oszczędności. Jak już wspomnieliśmy, obligacje indeksowane inflacją są zaprojektowane tak, aby minimalizować to ryzyko.

Ryzyko stopy procentowej: Dlaczego wartość Twoich obligacji może spaść?

Istnieje również ryzyko stopy procentowej, które dotyczy głównie obligacji o stałym oprocentowaniu. Wyobraź sobie, że kupiłeś obligację z oprocentowaniem 3%. Po jakimś czasie bank centralny podnosi stopy procentowe, a nowe obligacje są już emitowane z oprocentowaniem 5%. W takiej sytuacji Twoja obligacja z niższym oprocentowaniem staje się mniej atrakcyjna na rynku wtórnym. Jeśli chciałbyś ją sprzedać przed terminem wykupu, prawdopodobnie musiałbyś ją sprzedać z dyskontem, czyli poniżej jej wartości nominalnej, aby była konkurencyjna dla kupujących.

Jak kupić swoje pierwsze obligacje skarbowe? Instrukcja krok po kroku

Zakup obligacji skarbowych, zwłaszcza tych przeznaczonych dla inwestorów indywidualnych, jest procesem stosunkowo prostym i dostępnym dla każdego. Oto praktyczne wskazówki, które pomogą Ci rozpocząć swoją przygodę z tym instrumentem finansowym.

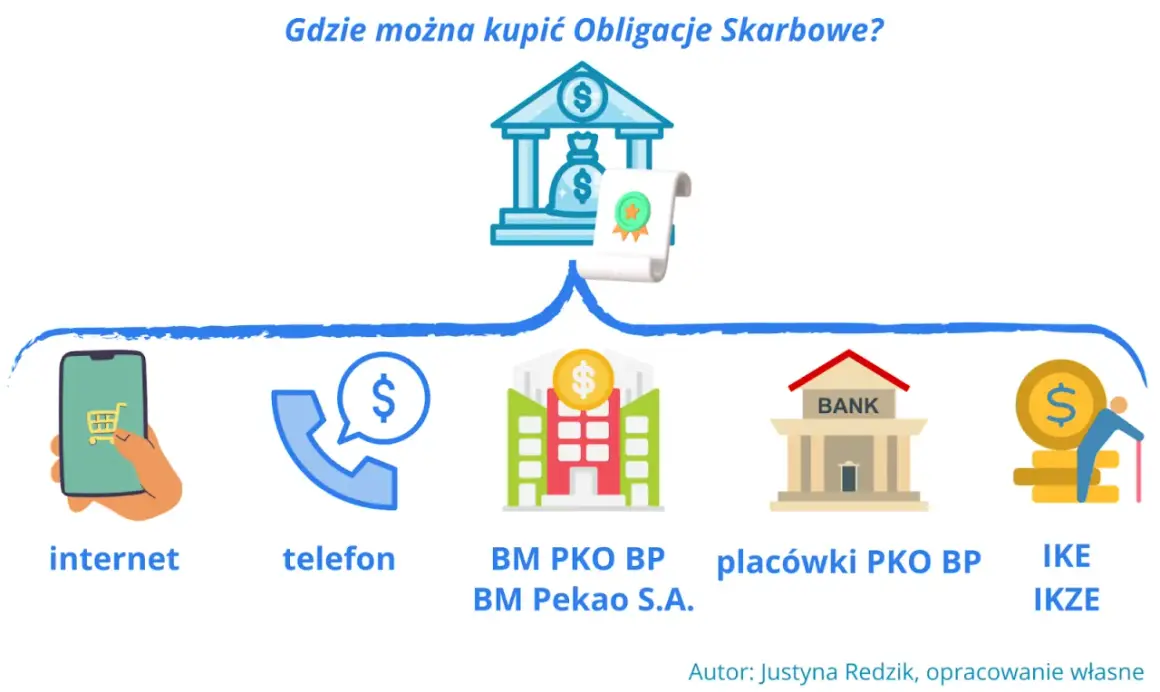

Gdzie szukać obligacji? Oficjalne kanały sprzedaży w Polsce

Oszczędnościowe obligacje skarbowe w Polsce można nabyć poprzez kilka oficjalnych kanałów. Najwygodniejszym i najczęściej wybieranym sposobem jest zakup przez internet, za pośrednictwem dedykowanego serwisu zakup.obligacjeskarbowe.pl. Ponadto, obligacje te są dostępne w sieci placówek PKO Banku Polskiego oraz Banku Pekao S.A. Można je również kupić za pośrednictwem systemów bankowości internetowej tych banków, co dodatkowo ułatwia cały proces.

Zakup przez internet: Rejestracja i transakcja w serwisie obligacjeskarbowe.pl

Proces zakupu obligacji skarbowych przez internet jest intuicyjny. Pierwszym krokiem jest zazwyczaj rejestracja w serwisie zakup.obligacjeskarbowe.pl. Po założeniu konta i potwierdzeniu swojej tożsamości, możesz przejść do wyboru interesujących Cię obligacji i przeprowadzić transakcję. System poprowadzi Cię przez kolejne etapy, od wyboru rodzaju obligacji, przez określenie liczby sztuk, aż po dokonanie płatności. Całość odbywa się online, co pozwala na szybki i wygodny zakup bez wychodzenia z domu.

Ile to kosztuje? Minimalna kwota inwestycji i brak opłat transakcyjnych

Jedną z największych zalet obligacji skarbowych dla początkujących inwestorów jest ich niski próg wejścia. Minimalna kwota inwestycji jest równa wartości nominalnej jednej obligacji, która wynosi 100 zł. Co więcej, przy zakupie obligacji skarbowych za pośrednictwem oficjalnych kanałów sprzedaży, nie są pobierane żadne opłaty transakcyjne. Oznacza to, że cała zainwestowana kwota pracuje na Twój zysk, bez dodatkowych kosztów, co jest bardzo korzystne dla osób, które dopiero zaczynają swoją przygodę z inwestowaniem.

Dla kogo obligacje są dobrym rozwiązaniem?

Obligacje, ze względu na swoje zróżnicowane cechy, mogą być odpowiednim instrumentem finansowym dla szerokiego grona inwestorów. Niezależnie od tego, czy dopiero zaczynasz swoją przygodę z inwestowaniem, czy jesteś już doświadczonym graczem na rynkach finansowych, obligacje mogą znaleźć swoje miejsce w Twoim portfelu.

Jako bezpieczna alternatywa dla lokaty bankowej

Dla wielu osób obligacje skarbowe stanowią bezpieczniejszą i często bardziej atrakcyjną alternatywę dla tradycyjnych lokat bankowych. W sytuacji, gdy inflacja potrafi znacząco obniżyć realną wartość lokowanych środków, obligacje indeksowane inflacją oferują lepszą ochronę kapitału. Ponadto, oprocentowanie obligacji, zwłaszcza tych o stałym oprocentowaniu, może być w pewnych okresach wyższe niż oprocentowanie lokat, co przekłada się na potencjalnie większy zysk.

Jako pierwszy krok w świat świadomego inwestowania

Obligacje są doskonałym punktem wyjścia dla osób, które dopiero rozpoczynają swoją drogę z inwestowaniem. Ich relatywna prostota, zrozumiałe mechanizmy działania i, w przypadku obligacji skarbowych, niskie ryzyko sprawiają, że są one idealnym narzędziem do nauki podstaw zarządzania finansami i budowania pierwszych oszczędności. Pozwalają zdobyć doświadczenie bez narażania się na duże straty, co jest kluczowe dla budowania pewności siebie na rynku.

Przeczytaj również: Czy obligacje Kruka to dobra inwestycja? Sprawdź ryzyko i zyski

Jako element stabilizujący portfel bardziej doświadczonego inwestora

Nawet doświadczeni inwestorzy często włączają obligacje do swoich portfeli. Stanowią one ważny element stabilizujący, który pomaga zmniejszyć ogólne ryzyko inwestycyjne. Dywersyfikacja, czyli rozłożenie inwestycji na różne klasy aktywów, jest kluczowa dla ochrony kapitału. Obligacje, ze względu na swoją niższą zmienność w porównaniu do akcji, mogą pomóc zrównoważyć bardziej ryzykowne części portfela, zapewniając jednocześnie pewien poziom dochodu.