Oprocentowanie kapitału wymagalnego to kluczowy element, który wpływa na koszty związane z pożyczkami i kredytami. Jest to stopa procentowa, która określa, ile wynosi koszt pożyczenia pieniędzy od banku. Dzięki tej informacji kredytobiorcy mogą lepiej zrozumieć, jak działa proces kredytowy oraz jakie koszty poniosą w związku z zaciągnięciem długu.

W artykule przyjrzymy się, jak oprocentowanie kapitału wymagalnego wpływa na całkowity koszt kredytu oraz jakie czynniki mają wpływ na jego wysokość. Zrozumienie tych mechanizmów pomoże nie tylko przyszłym kredytobiorcom, ale także osobom, które chcą lepiej zarządzać swoimi finansami.

Kluczowe wnioski:- Oprocentowanie kapitału wymagalnego jest podstawą naliczania odsetek od pożyczonej kwoty.

- Wysokość oprocentowania wpływa na całkowity koszt kredytu, w tym na wysokość miesięcznych rat.

- Banki ustalają oprocentowanie na podstawie różnych czynników, takich jak ryzyko kredytowe i warunki rynkowe.

- Zmiany oprocentowania mogą znacząco wpłynąć na całkowity koszt kredytu w czasie jego trwania.

- Warto znać sposoby obliczania oprocentowania, aby lepiej ocenić oferty różnych banków.

Oprocentowanie kapitału wymagalnego – definicja i znaczenie w kredytach

Oprocentowanie kapitału wymagalnego to kluczowy element związany z kosztami pożyczek. Określa ono stopę procentową, która jest stosowana do obliczania odsetek od kwoty pożyczonej od banku. Dla kredytobiorców jest to istotna informacja, ponieważ wpływa na całkowity koszt kredytu oraz wysokość miesięcznych rat. Warto zrozumieć, że kapitał kredytu to nie tylko pieniądze, które otrzymujemy, ale także dodatkowe opłaty i odsetki, które musimy spłacić.

Znajomość oprocentowania kapitału wymagalnego jest istotna nie tylko dla osób biorących kredyty, ale także dla banków. Dla banków to źródło przychodu, które rekompensuje ryzyko związane z udzieleniem kredytów. Oprocentowanie jest także formą zabezpieczenia przed niewypłacalnością kredytobiorców. Dzięki temu banki mogą lepiej zarządzać swoimi finansami i oferować różne produkty kredytowe, które są dostosowane do potrzeb klientów.

Co to jest oprocentowanie kapitału wymagalnego i jak działa?

Oprocentowanie kapitału wymagalnego to stopa procentowa, która jest stosowana do obliczania kosztu pożyczki. Działa na zasadzie naliczania odsetek od kwoty, którą kredytobiorca otrzymuje od banku. W praktyce oznacza to, że im wyższe oprocentowanie, tym więcej pieniędzy będziemy musieli oddać bankowi. Oprocentowanie to jest ustalane na podstawie różnych czynników, takich jak sytuacja na rynku finansowym oraz polityka banku.

- Oprocentowanie kapitału wymagalnego jest kluczowe dla obliczania odsetek od pożyczek.

- Wysokość oprocentowania może się różnić w zależności od oferty banku oraz profilu kredytobiorcy.

- Oprocentowanie wpływa na całkowity koszt kredytu i jego spłatę.

| Rodzaj oprocentowania | Opis |

| Stałe | Oprocentowanie, które nie zmienia się przez cały okres kredytowania. |

| Zmienna | Oprocentowanie, które może się zmieniać w zależności od warunków rynkowych. |

Jak oprocentowanie kapitału wymagalnego wpływa na koszt kredytu?

Oprocentowanie kapitału wymagalnego ma kluczowy wpływ na całkowity koszt kredytu. Im wyższe oprocentowanie, tym większe będą odsetki, które kredytobiorca musi zapłacić w trakcie spłaty. To oznacza, że miesięczne raty mogą być znacznie wyższe, co wpływa na budżet domowy. Kredytobiorcy powinni być świadomi, że oprocentowanie nie tylko zwiększa całkowity koszt kredytu, ale także może wpłynąć na decyzję o jego zaciągnięciu.

Warto również pamiętać, że różne oferty banków mogą się znacznie różnić pod względem wysokości oprocentowania. Dlatego dobrze jest porównać dostępne opcje, aby znaleźć najbardziej korzystne warunki. Negocjowanie lepszych stawek może pomóc w obniżeniu całkowitych kosztów kredytu, co jest korzystne dla każdego kredytobiorcy.

Rola oprocentowania kapitału wymagalnego w procesie kredytowym

Oprocentowanie kapitału wymagalnego odgrywa istotną rolę w procesie kredytowym. Banki wykorzystują je do oceny ryzyka związanego z udzielaniem kredytów. Wysokość oprocentowania może być różna w zależności od profilu kredytobiorcy, jego historii kredytowej oraz sytuacji na rynku. Im wyższe ryzyko, tym wyższe oprocentowanie, co jest standardową praktyką w branży finansowej.

W procesie zatwierdzania kredytu, banki biorą pod uwagę także inne czynniki, takie jak dochody kredytobiorcy, jego zobowiązania oraz cel kredytu. Wysokość oprocentowania wpływa na decyzję o przyznaniu kredytu oraz na jego warunki. Kredytobiorcy powinni być świadomi, że ich sytuacja finansowa oraz historia kredytowa mają bezpośredni wpływ na to, jaką ofertę otrzymają.

Jak banki ustalają oprocentowanie kapitału wymagalnego?

Banki ustalają oprocentowanie kapitału wymagalnego na podstawie kilku kluczowych czynników. Po pierwsze, analizują sytuację na rynku finansowym, w tym stopy procentowe ustalane przez bank centralny. Wysokość tych stóp wpływa na koszt pozyskania kapitału przez banki, co z kolei przekłada się na oprocentowanie oferowane klientom. Kolejnym czynnikiem jest profil kredytobiorcy – banki biorą pod uwagę historię kredytową, dochody oraz inne zobowiązania finansowe, aby ocenić ryzyko związane z udzieleniem kredytu.

Dodatkowo, konkurencja na rynku kredytowym również wpływa na ustalanie oprocentowania. Banki starają się przyciągnąć klientów, oferując korzystniejsze warunki, co może prowadzić do obniżenia stóp procentowych. Wreszcie, banki mogą również uwzględniać cel kredytu – na przykład kredyty hipoteczne mogą mieć niższe oprocentowanie niż kredyty gotówkowe, ze względu na mniejsze ryzyko dla banku.

Oprocentowanie kapitału wymagalnego a ryzyko kredytowe dla banków

Oprocentowanie kapitału wymagalnego jest ściśle związane z ryzykiem kredytowym, które banki muszą brać pod uwagę. Kiedy bank udziela kredytu, istnieje ryzyko, że kredytobiorca nie będzie w stanie go spłacić. Wysokość oprocentowania często odzwierciedla to ryzyko – im większe ryzyko niewypłacalności, tym wyższe oprocentowanie. Banki wykorzystują różne modele oceny ryzyka, aby określić, jakie oprocentowanie będzie odpowiednie dla danego kredytobiorcy.

Dodatkowo, banki mogą stosować różne strategie zarządzania ryzykiem, aby zminimalizować straty związane z niewypłacalnością. Na przykład, mogą wymagać dodatkowych zabezpieczeń lub wprowadzać klauzule dotyczące wcześniejszej spłaty kredytu. W ten sposób, poprzez odpowiednie ustalanie oprocentowania, banki starają się zrównoważyć ryzyko i zyski związane z udzielaniem kredytów.

Czytaj więcej: Jakie jest oprocentowanie lokat 3 miesięcznych - porównaj oferty banków

Przykłady obliczania oprocentowania kapitału wymagalnego w praktyce

Obliczanie oprocentowania kapitału wymagalnego w praktyce może różnić się w zależności od banku oraz warunków rynkowych. Na przykład, jeśli kredytobiorca zaciąga kredyt hipoteczny na kwotę 300 000 zł z oprocentowaniem wynoszącym 4% w skali roku na 30 lat, całkowity koszt kredytu może być znaczący. Przy takim oprocentowaniu, całkowite odsetki do spłaty mogą wynieść około 215 000 zł, co w sumie daje 515 000 zł do spłaty. To pokazuje, jak ważne jest zrozumienie mechanizmów ustalania oprocentowania.Inny przykład to kredyt gotówkowy na kwotę 50 000 zł z oprocentowaniem wynoszącym 8% w skali roku na 5 lat. W tym przypadku całkowite odsetki do spłaty wyniosą około 12 000 zł, co oznacza, że kredytobiorca odda bankowi 62 000 zł. Te przykłady ilustrują, jak różne stawki oprocentowania wpływają na całkowity koszt kredytu i dlaczego warto porównywać oferty różnych banków przed podjęciem decyzji.

| Bank | Kwota kredytu | Oprocentowanie | Całkowity koszt kredytu |

| Bank A | 300 000 zł | 4% | 515 000 zł |

| Bank B | 50 000 zł | 8% | 62 000 zł |

Jak obliczyć oprocentowanie kapitału wymagalnego na przykładzie?

Aby obliczyć oprocentowanie kapitału wymagalnego, można zastosować prostą formułę. Na przykład, jeśli kredytobiorca zaciąga kredyt na kwotę 100 000 zł z oprocentowaniem 5% w skali roku na 10 lat, całkowite odsetki można obliczyć mnożąc kwotę kredytu przez oprocentowanie i czas trwania kredytu. W tym przypadku obliczenia będą wyglądać następująco: 100 000 zł × 5% × 10 lat = 50 000 zł. To oznacza, że kredytobiorca zapłaci 50 000 zł w odsetkach przez cały okres kredytowania, co daje całkowity koszt kredytu równy 150 000 zł.

Wpływ zmian oprocentowania na całkowity koszt kredytu

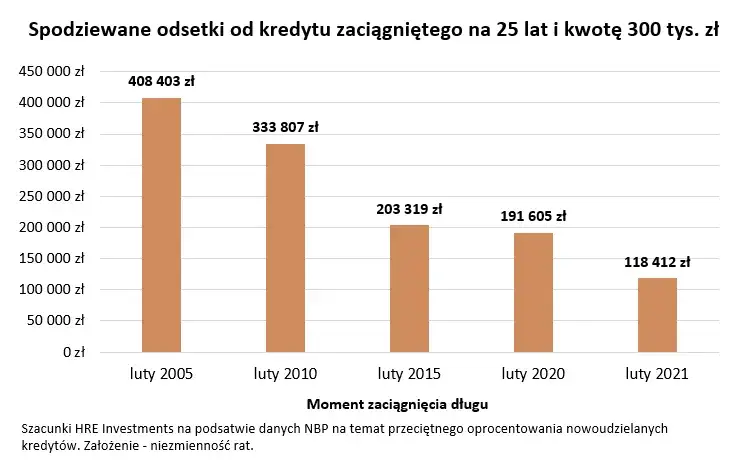

Fluktuacje w oprocentowaniu kapitału wymagalnego mogą mieć znaczący wpływ na całkowity koszt kredytu. Kiedy stopy procentowe rosną, kredytobiorcy mogą zauważyć znaczące zwiększenie miesięcznych rat oraz całkowitych odsetek do spłaty. Na przykład, kredyt hipoteczny z oprocentowaniem 3% może szybko stać się znacznie droższy, jeśli oprocentowanie wzrośnie do 5%. W takim przypadku, całkowity koszt kredytu może wzrosnąć o dziesiątki tysięcy złotych, co wpływa na decyzje finansowe kredytobiorców.

W sytuacji, gdy stopy procentowe spadają, kredytobiorcy mogą skorzystać na niższych ratach i mniejszych odsetkach, co czyni kredyty bardziej dostępnymi. Zmiany te mogą również wpłynąć na decyzje dotyczące refinansowania kredytów, gdzie kredytobiorcy mogą zdecydować się na przeniesienie swojego zadłużenia do banku oferującego lepsze warunki. Dlatego ważne jest, aby śledzić zmiany oprocentowania i ich wpływ na koszty kredytów, aby podejmować świadome decyzje finansowe.- Wzrost oprocentowania o 1% może zwiększyć całkowity koszt kredytu o kilka tysięcy złotych.

- Spadek stóp procentowych może umożliwić refinansowanie kredytu na korzystniejszych warunkach.

- Regularne monitorowanie stóp procentowych pozwala lepiej planować budżet domowy.

| Rok | Średnie oprocentowanie | Przykładowy koszt kredytu 300 000 zł |

| 2020 | 2.5% | 450 000 zł |

| 2021 | 3.0% | 480 000 zł |

| 2022 | 4.0% | 525 000 zł |

Jak wykorzystać zmiany oprocentowania do planowania finansowego?

W obliczu zmieniających się stóp procentowych, strategiczne planowanie finansowe staje się kluczowe dla kredytobiorców. Warto rozważyć, jak można wykorzystać przewidywania dotyczące przyszłych zmian oprocentowania do optymalizacji własnych zobowiązań. Na przykład, jeśli analizy wskazują na możliwy wzrost stóp procentowych, kredytobiorcy mogą rozważyć wcześniejsze spłacenie części kredytu lub refinansowanie na korzystniejszych warunkach, zanim oprocentowanie wzrośnie. Dzięki temu można zminimalizować całkowity koszt kredytu i zaoszczędzić na odsetkach.

Dodatkowo, monitorowanie trendów rynkowych i analizowanie prognoz ekonomicznych może pomóc w podejmowaniu bardziej świadomych decyzji dotyczących inwestycji. Na przykład, w okresach niskich stóp procentowych, inwestycje w nieruchomości mogą być bardziej opłacalne, podczas gdy w czasach wysokich stóp procentowych warto rozważyć lokaty lub inne bezpieczne formy inwestycji. Przewidywanie zmian oprocentowania oraz ich wpływu na rynek może zatem stanowić istotny element długoterminowego planowania finansowego.