W artykule przyjrzymy się, jak oprocentowanie kredytu hipotecznego zmienia się w czasie, jakie są różnice między oprocentowaniem zmiennym a stałym oraz jak możesz zarządzać swoim kredytem, aby minimalizować ryzyko finansowe. Zrozumienie tych aspektów pomoże Ci lepiej planować swoje wydatki i podejmować świadome decyzje finansowe.

Kluczowe informacje:- Oprocentowanie kredytu hipotecznego może być zmienne lub stałe, co wpływa na wysokość raty.

- WIBOR i WIRON to wskaźniki, które determinują zmiany oprocentowania kredytów z oprocentowaniem zmiennym.

- Zmiany w oprocentowaniu nie zawsze są natychmiastowe i mogą wynikać z cykli rynkowych.

- Kredytobiorcy mogą renegocjować oprocentowanie, aby dostosować je do aktualnych warunków rynkowych.

- Warto monitorować zmiany stóp procentowych, aby lepiej zarządzać swoim budżetem domowym.

Zrozumienie zmienności oprocentowania kredytu hipotecznego i jej wpływ na Ciebie

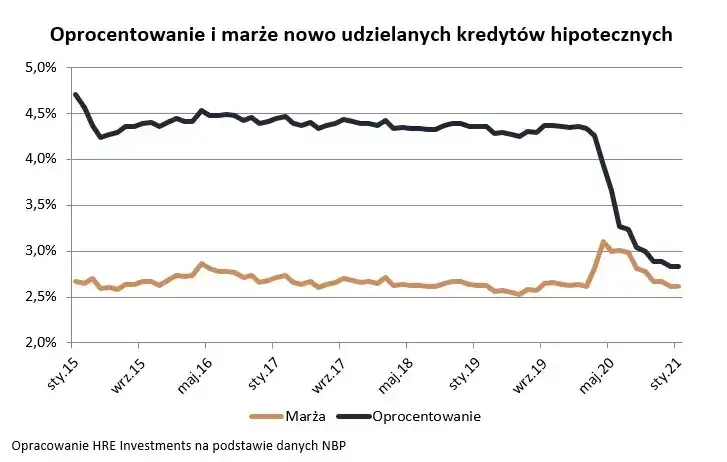

Oprocentowanie kredytu hipotecznego jest kluczowym elementem, który wpływa na wysokość Twoich miesięcznych rat. Zmiany oprocentowania mogą wynikać z różnych czynników, a ich zrozumienie jest istotne dla każdego kredytobiorcy. Kredyty hipoteczne mogą mieć oprocentowanie zmienne lub stałe, co oznacza, że ich wysokość może się zmieniać w czasie. W przypadku oprocentowania zmiennego, zmiany są zazwyczaj związane z aktualnymi wskaźnikami rynkowymi, co może prowadzić do wzrostu lub spadku rat kredytowych.

Warto zauważyć, że nie tylko zmiany rynkowe wpływają na oprocentowanie. Decyzje Rady Polityki Pieniężnej oraz ogólna sytuacja gospodarcza kraju mają ogromne znaczenie. Kredytobiorcy powinni być świadomi, że zmiany oprocentowania mogą mieć długofalowe konsekwencje dla ich budżetu domowego. Dlatego kluczowe jest monitorowanie tych zmian oraz podejmowanie świadomych decyzji finansowych.

Jakie czynniki wpływają na zmiany oprocentowania kredytu?

Na zmiany oprocentowania kredytu hipotecznego wpływa wiele czynników. Przede wszystkim, wskaźniki ekonomiczne takie jak inflacja, stopa wzrostu gospodarczego i bezrobocie mają bezpośredni wpływ na decyzje banków dotyczące oprocentowania. Wzrost inflacji często prowadzi do podwyżek stóp procentowych, co z kolei może skutkować wyższymi ratami kredytowymi. Kredytobiorcy powinni być świadomi, że zmiany w gospodarce mogą szybko wpłynąć na ich zobowiązania finansowe.

Innym istotnym czynnikiem są polityki monetarne prowadzone przez centralne banki. Decyzje dotyczące stóp procentowych podejmowane przez Radę Polityki Pieniężnej mogą wpłynąć na dostępność kredytów oraz ich koszt. Na przykład, jeśli bank centralny obniża stopy procentowe, kredyty stają się tańsze, co może zachęcać do zaciągania nowych zobowiązań. Z drugiej strony, podwyżki stóp procentowych mogą ograniczać dostępność kredytów i zwiększać koszty dla istniejących kredytobiorców.

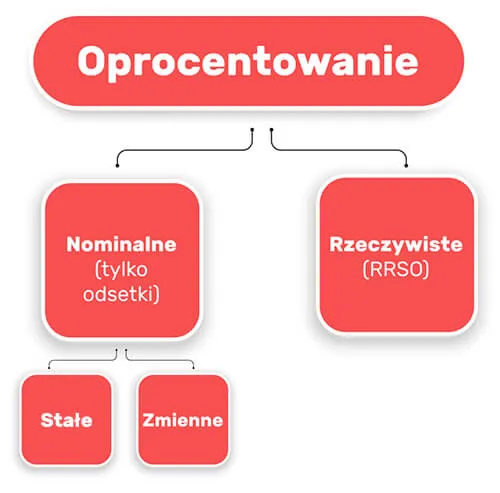

Oprocentowanie zmienne vs. stałe – co wybrać dla siebie?

Wybór między oprocentowaniem zmiennym a stałym ma kluczowe znaczenie dla każdego kredytobiorcy. Oprocentowanie zmienne jest powiązane z rynkowymi wskaźnikami, co oznacza, że może się zmieniać w czasie. Zaletą tego typu oprocentowania jest możliwość korzystania z niższych stawek, gdy rynkowe stopy procentowe spadają. Z drugiej strony, może to prowadzić do nieprzewidywalnych wzrostów rat w przypadku wzrostu stóp procentowych, co jest istotną kwestią dla budżetu domowego.

Oprocentowanie stałe zapewnia stabilność i przewidywalność przez określony czas, zazwyczaj od 5 do 10 lat. Dzięki temu kredytobiorcy mogą planować swoje wydatki bez obaw o nagłe zmiany rat. Jednak stałe oprocentowanie często wiąże się z wyższymi kosztami początkowymi i brakiem możliwości korzystania z potencjalnych spadków stóp procentowych. Warto dokładnie przeanalizować swoją sytuację finansową, aby dokonać najlepszego wyboru.WIBOR i WIRON – jak działają i co oznaczają dla kredytobiorców?

WIBOR (Warsaw Interbank Offered Rate) i WIRON (Warsaw Interest Rate On Loans) to kluczowe wskaźniki, które mają znaczenie dla oprocentowania kredytów hipotecznych w Polsce. WIBOR jest ustalany na podstawie ofert, które banki składają sobie nawzajem na rynku międzybankowym, a jego wartość zmienia się codziennie. W przypadku WIBOR-u 3M, zmiany oprocentowania następują co trzy miesiące, co oznacza, że kredytobiorcy muszą być świadomi, że ich raty mogą się zmieniać w zależności od aktualnej wartości wskaźnika. Z kolei WIRON, który jest nowym wskaźnikiem, również obliczany jest na podstawie ofert międzybankowych, ale jego aktualizacja następuje co miesiąc.Oba wskaźniki mają bezpośredni wpływ na wysokość rat kredytów hipotecznych. Oprocentowanie kredytu z oprocentowaniem zmiennym składa się z marży banku oraz zmiennego wskaźnika, takiego jak WIBOR lub WIRON. Wzrost wartości tych wskaźników prowadzi do wyższych rat kredytowych, co może znacząco wpłynąć na budżet domowy kredytobiorcy. Dlatego ważne jest, aby monitorować zmiany WIBOR-u i WIRON-u, aby odpowiednio zarządzać swoimi finansami.

| Wskaźnik | Metoda obliczeń | Częstotliwość aktualizacji | Typowe wartości |

| WIBOR | Oferty międzybankowe | Codziennie | 3M, 6M, 12M |

| WIRON | Oferty międzybankowe | Miesięcznie | 1M |

Jak zmiany stóp procentowych wpływają na Twoje raty kredytu?

Zmiany stóp procentowych mają bezpośredni wpływ na wysokość rat kredytów hipotecznych z oprocentowaniem zmiennym. Gdy stopy procentowe rosną, zazwyczaj prowadzi to do wzrostu wartości WIBOR-u lub WIRON-u, co z kolei zwiększa wysokość rat kredytowych. Na przykład, jeśli kredytobiorca ma kredyt hipoteczny oparty na WIBOR 3M, a wskaźnik wzrasta o 1%, jego miesięczna rata może wzrosnąć o kilkadziesiąt złotych, w zależności od kwoty kredytu i pozostałego okresu spłaty.

Przykładowo, jeśli kredytobiorca zaciągnął kredyt hipoteczny w wysokości 300 000 zł na 30 lat z oprocentowaniem 3% (WIBOR 3M), jego miesięczna rata wynosi około 1 264 zł. Jeśli WIBOR wzrośnie do 4%, miesięczna rata wzrośnie do około 1 440 zł. Takie zmiany mogą znacząco wpłynąć na domowy budżet, dlatego ważne jest, aby być świadomym aktualnych stóp procentowych i ich potencjalnego wpływu na spłatę kredytu.

Jak zarządzać kredytem hipotecznym w obliczu zmian oprocentowania

Proaktywne zarządzanie kredytem hipotecznym jest kluczowe, zwłaszcza w obliczu zmian oprocentowania. Kredytobiorcy powinni być świadomi, że zmiany stóp procentowych mogą wpływać na wysokość ich rat, co z kolei może wpłynąć na całościowy budżet domowy. Regularne monitorowanie sytuacji rynkowej oraz dostępnych opcji refinansowania daje możliwość dostosowania kredytu do aktualnych warunków. Dzięki temu można uniknąć nieprzyjemnych niespodzianek związanych z nagłym wzrostem rat. Warto zatem podejść do zarządzania kredytem aktywnie i z odpowiednią strategią.

Praktyczne porady na temat renegocjacji oprocentowania kredytu

Renegocjacja oprocentowania kredytu to proces, który może przynieść znaczące oszczędności. Przede wszystkim, warto rozważyć czas, w którym podejmujesz decyzję o renegocjacji. Najlepiej jest to zrobić, gdy stopy procentowe są niskie lub gdy Twoja sytuacja finansowa uległa poprawie. Przygotuj się na rozmowę z bankiem, zbierając informacje o aktualnych stawkach rynkowych oraz własnej historii kredytowej. Im lepsza Twoja historia, tym większe szanse na korzystniejsze warunki.

Podczas renegocjacji warto również zwrócić uwagę na dodatkowe koszty, które mogą się wiązać z nową umową. Upewnij się, że rozumiesz wszystkie warunki, w tym ewentualne opłaty za wcześniejszą spłatę lub koszty związane z nową umową. Nie bój się negocjować i pytać o różne opcje, które bank może Ci zaproponować. Pamiętaj, że Twoim celem jest uzyskanie jak najlepszych warunków, które będą odpowiadały Twoim potrzebom finansowym.

Scenariusze zmian oprocentowania i ich wpływ na budżet domowy

Zmiany oprocentowania kredytów hipotecznych mogą znacząco wpłynąć na domowy budżet. W sytuacji, gdy stopy procentowe rosną, kredytobiorcy mogą zauważyć wzrost wysokości swoich miesięcznych rat. Na przykład, jeśli kredytobiorca ma kredyt hipoteczny z oprocentowaniem zmiennym, a WIBOR wzrasta o 1%, jego miesięczna rata może wzrosnąć o kilkadziesiąt złotych. To może prowadzić do konieczności dostosowania wydatków w innych obszarach, takich jak oszczędności czy wydatki na codzienne potrzeby.

W przypadku spadku stóp procentowych, kredytobiorcy mogą cieszyć się niższymi ratami, co może poprawić ich sytuację finansową. Na przykład, jeśli kredytobiorca zaciągnął kredyt hipoteczny na 300 000 zł z oprocentowaniem 4% i WIBOR spadnie do 3%, jego rata miesięczna zmniejszy się, co pozwoli na większą elastyczność w budżecie. Warto jednak pamiętać, że takie zmiany są często tymczasowe, dlatego ważne jest, aby mieć przygotowany plan budżetowy na różne scenariusze zmian oprocentowania.

Czytaj więcej: Kiedy odsetki za opóźnienie w transakcjach handlowych mogą zaskoczyć?

Jak wykorzystać technologie do monitorowania oprocentowania kredytu

W dobie cyfryzacji, korzystanie z technologii może znacznie ułatwić monitorowanie zmian oprocentowania kredytów hipotecznych. Aplikacje mobilne oraz platformy internetowe oferują narzędzia, które automatycznie śledzą aktualne stawki WIBOR i WIRON, a także umożliwiają ustawienie powiadomień o zmianach. Dzięki temu kredytobiorcy mogą być na bieżąco z rynkowymi trendami i podejmować decyzje o renegocjacji oprocentowania w odpowiednim czasie, co może prowadzić do znacznych oszczędności.

Oprócz monitorowania, warto również rozważyć korzystanie z symulatorów kredytowych, które pozwalają na prognozowanie przyszłych rat w zależności od różnych scenariuszy zmian oprocentowania. Dzięki tym narzędziom można lepiej planować budżet domowy oraz przygotować się na ewentualne wzrosty rat w przyszłości. Wykorzystanie nowoczesnych rozwiązań technologicznych w zarządzaniu kredytem hipotecznym nie tylko zwiększa świadomość finansową, ale także pozwala na bardziej świadome podejmowanie decyzji dotyczących finansów osobistych.