Oprocentowanie kredytów hipotecznych jest kluczowym czynnikiem, który wpływa na wysokość rat, jakie muszą płacić kredytobiorcy. W ciągu ostatnich lat, oprocentowanie zmieniało się w zależności od wielu czynników, takich jak decyzje banków centralnych oraz zmiany na rynku finansowym. W artykule przedstawimy, jak te zmiany mogą wpłynąć na różne typy oprocentowania, w tym oprocentowanie stałe i zmienne.

W przypadku kredytów hipotecznych z oprocentowaniem stałym, wysokość rat pozostaje niezmienna przez określony czas, co daje pewność finansową. Z kolei w przypadku oprocentowania zmiennego, raty mogą się różnić w zależności od zmian stóp procentowych. Zrozumienie tych różnic oraz ich wpływu na budżet domowy jest niezbędne dla każdego, kto planuje zaciągnięcie kredytu hipotecznego. Najważniejsze informacje:- Oprocentowanie stałe zapewnia stabilność rat przez określony czas, podczas gdy oprocentowanie zmienne może się zmieniać.

- Wysokość oprocentowania stałego w ofertach kredytów hipotecznych wynosi od 8,50% do 9,10% na 5 lat.

- Po upływie okresu stałego oprocentowania, kredyt przechodzi na oprocentowanie zmienne, które zależy od stopy WIBOR.

- Banki mogą zmieniać oprocentowanie kredytów w cyklach trzymiesięcznych, co oznacza, że klienci mogą mieć różne stawki w tym samym czasie.

- Wybór między oprocentowaniem stałym a zmiennym zależy od długości kredytu i akceptacji ryzyka zmian rat.

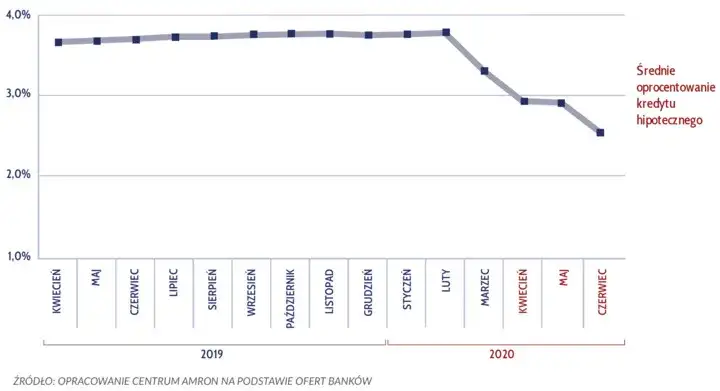

Jak zmienia się oprocentowanie kredytów hipotecznych w czasie

Oprocentowanie kredytów hipotecznych zmienia się w czasie, co ma istotny wpływ na budżety domowe kredytobiorców. W ciągu ostatnich lat można zauważyć znaczne różnice w wysokości oprocentowania, które mogą wpływać na wysokość rat kredytowych. Kredyty z oprocentowaniem stałym zapewniają stabilność przez określony czas, podczas gdy oprocentowanie zmienne może się zmieniać w zależności od sytuacji na rynku finansowym.

Na przykład, w ofertach kredytów hipotecznych z oprocentowaniem stałym przez 5 lat, stawki wynoszą obecnie od 8,50% do 9,10%. Po upływie tego okresu, kredyt przechodzi na oprocentowanie zmienne, które jest uzależnione od stopy WIBOR. Warto zaznaczyć, że oprocentowanie zmienne może prowadzić do zmiany wysokości rat w zależności od aktualnych stóp procentowych, co może być korzystne lub niekorzystne dla kredytobiorców.

Zmiany oprocentowania stałego a zmiennego i ich wpływ na raty

Oprocentowanie stałe i zmienne różnią się pod względem wpływu na wysokość rat kredytowych. Kredyty hipoteczne z oprocentowaniem stałym gwarantują niezmienność rat przez określony czas, co pozwala na lepsze planowanie budżetu. Z kolei oprocentowanie zmienne jest uzależnione od stóp WIBOR, co oznacza, że wysokość rat może się zmieniać w zależności od sytuacji na rynku.

- Oprocentowanie stałe zapewnia stabilność finansową przez dłuższy okres.

- Oprocentowanie zmienne może być niższe na początku, ale niesie ze sobą ryzyko wzrostu rat w przyszłości.

- Wybór między oprocentowaniem stałym a zmiennym zależy od indywidualnych preferencji i tolerancji na ryzyko.

| Typ oprocentowania | Wysokość oprocentowania |

| Stałe (5 lat) | 8,50% - 9,10% |

| Zmienna (po 5 latach) | 4,00% + WIBOR 1M lub 4,50% + WIBOR 1M |

Analiza tabeli z danymi o zmianach oprocentowania kredytów

Analizując dane dotyczące oprocentowania kredytów hipotecznych, można zauważyć kilka kluczowych trendów. W ostatnich latach oprocentowanie stałe w ofertach kredytów hipotecznych utrzymuje się na stosunkowo wysokim poziomie, co może zniechęcać potencjalnych kredytobiorców. Na przykład, w przypadku kredytów z oprocentowaniem stałym przez 5 lat, stawki wahają się od 8,50% do 9,10%, co stanowi znaczną wartość w porównaniu do historycznych danych. Warto również zwrócić uwagę na zmiany oprocentowania zmiennego, które są uzależnione od stopy WIBOR. Po upływie okresu stałego, oprocentowanie przechodzi na zmienne, co oznacza, że może się ono zmieniać w zależności od sytuacji na rynku finansowym. Kredytobiorcy, którzy wybierają opcję zmienną, powinni być świadomi, że ich raty mogą wzrosnąć w przypadku podwyżek stóp procentowych. Takie zmiany mogą znacząco wpłynąć na ich zdolność kredytową oraz ogólną sytuację finansową.

Czynniki wpływające na zmiany oprocentowania kredytów hipotecznych

Oprocentowanie kredytów hipotecznych jest kształtowane przez różne czynniki ekonomiczne i instytucjonalne. Wśród najważniejszych z nich znajdują się decyzje podejmowane przez banki centralne, które wpływają na stopy procentowe. Na przykład, obniżenie stóp procentowych przez Radę Polityki Pieniężnej może prowadzić do zmniejszenia oprocentowania kredytów, co z kolei zwiększa dostępność kredytów hipotecznych dla klientów. Warto również zauważyć, że sytuacja na rynkach finansowych, w tym inflacja, ma bezpośredni wpływ na oprocentowanie kredytów.

Innym istotnym czynnikiem jest konkurencja między bankami, która może prowadzić do obniżenia oprocentowania kredytów hipotecznych. Banki starają się przyciągnąć klientów, oferując korzystniejsze warunki, co wpływa na ogólny poziom oprocentowania na rynku. Kredytobiorcy powinni być świadomi tych zmian i analizować oferty różnych banków, aby wybrać najkorzystniejszą dla siebie opcję. Warto dodać, że zmiany w polityce banków mogą również wpływać na dostępność różnych produktów kredytowych.

Rola stóp procentowych w kształtowaniu oprocentowania

Stopy procentowe ustalane przez banki centralne mają kluczowy wpływ na oprocentowanie kredytów hipotecznych. Kiedy bank centralny, na przykład Narodowy Bank Polski, decyduje się na podwyżkę stóp procentowych, kredyty hipoteczne zazwyczaj stają się droższe. Wzrost stóp procentowych oznacza, że banki muszą płacić więcej za pozyskiwanie funduszy, co przekłada się na wyższe oprocentowanie oferowane klientom.

W przeciwnym przypadku, gdy stopy procentowe są obniżane, banki mogą oferować niższe oprocentowanie kredytów. Taka sytuacja sprzyja większej dostępności kredytów hipotecznych, co może stymulować rynek nieruchomości. Zmiany w polityce monetarnej, takie jak decyzje o zmianie stóp procentowych, mają zatem bezpośredni wpływ na oprocentowanie kredytów hipotecznych, co powinno być brane pod uwagę przez potencjalnych kredytobiorców planujących zaciągnięcie kredytu.

Jak polityka banków wpływa na oprocentowanie kredytów hipotecznych

Oprocentowanie kredytów hipotecznych jest również kształtowane przez politykę poszczególnych banków. Każdy bank ma swoją strategię oceny ryzyka, co wpływa na to, jakie oprocentowanie oferuje klientom. Na przykład, banki mogą różnie oceniać zdolność kredytową klientów, co prowadzi do różnych stawek oprocentowania dla tych samych produktów. Wysokość oprocentowania może być również uzależniona od konkurencji na rynku – banki, które chcą przyciągnąć więcej klientów, mogą oferować korzystniejsze warunki.

Warto również zauważyć, że popyt klientów na kredyty hipoteczne wpływa na politykę banków. Jeśli zainteresowanie kredytami wzrasta, banki mogą decydować się na obniżenie oprocentowania, aby przyciągnąć więcej klientów. Z drugiej strony, w przypadku spadku popytu, mogą podnieść stawki, aby zrekompensować ryzyko. Dlatego kredytobiorcy powinni być świadomi, jak polityka banków i sytuacja na rynku wpływają na oprocentowanie kredytów hipotecznych.

Czytaj więcej: Jak odebrać przelew BLIK Millennium - proste kroki i porady

Jak przewidywać zmiany oprocentowania kredytów hipotecznych

Przewidywanie zmian oprocentowania kredytów hipotecznych może być kluczowe dla podejmowania świadomych decyzji finansowych. Warto zwrócić uwagę na wskaźniki ekonomiczne, takie jak inflacja, stopy procentowe ustalane przez banki centralne oraz sytuację na rynku pracy. Analizując te czynniki, kredytobiorcy mogą lepiej zrozumieć, jakie zmiany mogą nastąpić w przyszłości i jak to wpłynie na ich raty kredytowe.

Inwestowanie w narzędzia analityczne oraz korzystanie z prognoz rynkowych może pomóc w lepszym dostosowaniu strategii kredytowej. Warto również rozważyć konsultacje z doradcą finansowym, który pomoże zinterpretować aktualne dane i dostosować plany do przewidywanych zmian. Taka proaktywna postawa pozwala na minimalizację ryzyka oraz optymalizację kosztów kredytu hipotecznego w dłuższej perspektywie.