IBAN to międzynarodowy zapis numeru rachunku bankowego, bez którego wiele przelewów zagranicznych i walutowych nie przejdzie poprawnie. Dla osoby, która wysyła pieniądze albo podaje konto kontrahentowi, najważniejsze są trzy rzeczy: co oznacza ten numer, gdzie go znaleźć i kiedy trzeba dodać do niego kod BIC/SWIFT. W praktyce chodzi o uniknięcie opóźnień, zwrotów i niepotrzebnych kosztów.

Najważniejsze informacje o IBAN w praktyce

- IBAN to międzynarodowy standard zapisu rachunku bankowego, używany przede wszystkim w przelewach zagranicznych i walutowych.

- Polski IBAN ma 28 znaków: prefiks kraju `PL` i 26 cyfr krajowego numeru rachunku.

- W przelewach krajowych zwykle wystarcza NRB, a IBAN staje się istotny przy transakcjach poza Polską i w SEPA.

- IBAN identyfikuje rachunek, a BIC/SWIFT identyfikuje bank.

- Najczęstsze błędy to brak prefiksu `PL`, pomyłka w cyfrach, przepisywanie numeru ręcznie i wklejanie go z niepewnego źródła.

Co oznacza IBAN i dlaczego powstał

Gdy tłumaczę ten temat, zaczynam od prostej rzeczy: IBAN nie jest „innym kontem”, tylko standaryzowanym sposobem zapisu rachunku. Dzięki temu banki w różnych krajach czytają numer w ten sam sposób, a system płatniczy może szybciej sprawdzić poprawność danych. Właśnie dlatego IBAN stał się podstawą w rozliczeniach międzynarodowych, szczególnie tam, gdzie liczy się automatyczne przetwarzanie przelewów.

PKO Bank Polski wyjaśnia to bardzo prosto: IBAN powstaje przez dodanie kodu kraju do standardowego numeru rachunku. W polskiej bankowości oznacza to, że ten sam rachunek, którego używasz na co dzień, dostaje międzynarodowy format, gotowy do przelewów poza granicami kraju. To ważne nie tylko dla firm i freelancerów, ale też dla osób prywatnych, które regularnie dostają środki z zagranicy.

Ja patrzę na IBAN jak na adres rachunku. Sam adres nie przesądza jeszcze o wszystkim, ale bez niego list, czyli przelew, łatwo trafia w złe miejsce albo wraca do nadawcy. To rozróżnienie ma znaczenie, bo od niego zależy, kiedy wystarczy sam numer konta, a kiedy trzeba dopisać kod banku.

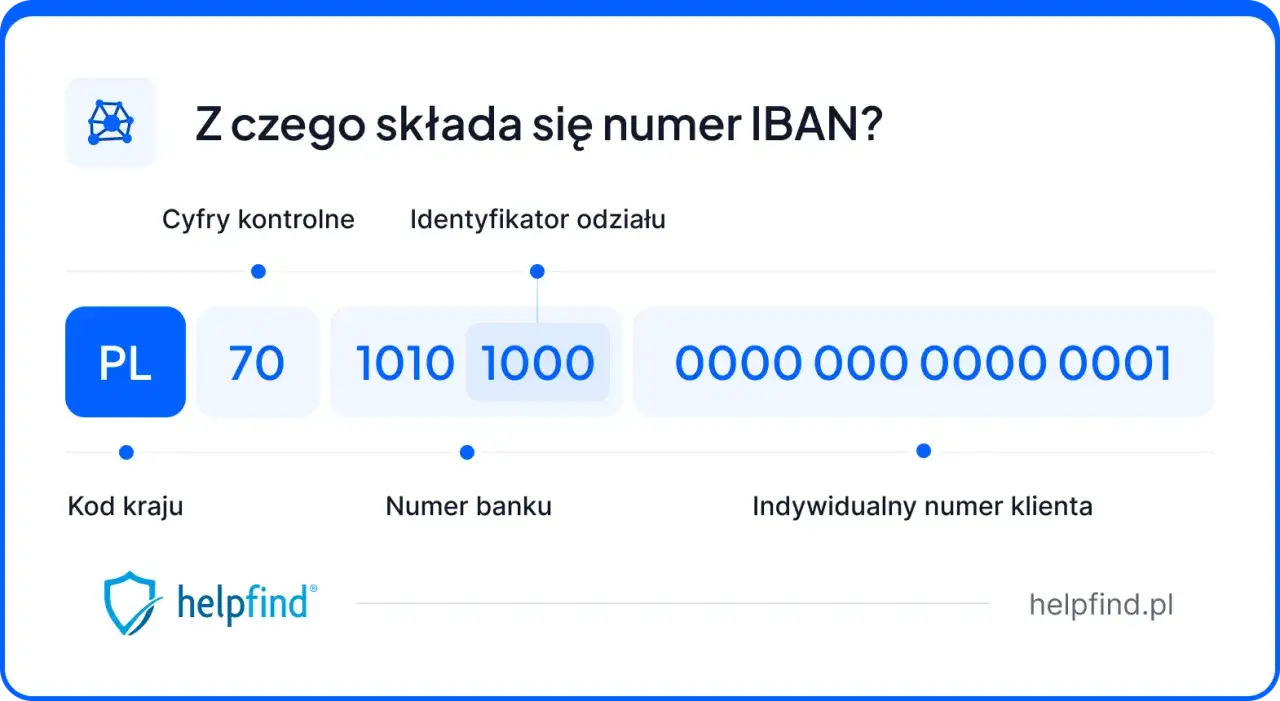

Jak zbudowany jest polski numer IBAN

W Polsce numer IBAN ma 28 znaków. Najprościej zapisać go jako `PL` plus 26 cyfr krajowego numeru rachunku. Ja zwykle rozbijam go na cztery części, bo wtedy od razu widać, skąd biorą się kolejne elementy i dlaczego bank odrzuca literówki jeszcze przed wysłaniem pieniędzy.

| Element | Znaczenie | Po co jest |

|---|---|---|

| `PL` | Kod kraju | Pokazuje, że rachunek jest prowadzony w Polsce |

| 2 cyfry kontrolne | Kontrola poprawności | Pomagają wykryć błędny zapis numeru |

| 8 cyfr identyfikatora banku | Numer banku i oddziału | Wskazują instytucję prowadzącą rachunek |

| 16 cyfr numeru rachunku | Właściwy numer konta | Identyfikują konkretny rachunek klienta |

Najważniejszy praktyczny wniosek jest taki: w polskim IBAN-ie nie ma miejsca na przypadek. Cyfry kontrolne pomagają wychwycić błąd, ale nie zastępują ostrożności przy przepisywaniu danych. Jeśli numer wygląda poprawnie, a pochodzi z niepewnego źródła, nadal można wysłać pieniądze nie tam, gdzie trzeba.

To właśnie dlatego warto znać samą strukturę numeru, zanim zacznie się porównywać IBAN z NRB albo sprawdzać, kiedy potrzebny jest kod SWIFT. Do tego przechodzę w następnej części, bo tu najłatwiej o pomyłki.

Czym IBAN różni się od NRB i kodu BIC/SWIFT

W polskiej bankowości funkcjonują trzy pojęcia, które często się ze sobą miesza: IBAN, NRB i BIC/SWIFT. Ja rozdzielam je bardzo konsekwentnie, bo każdy z tych elementów odpowiada za coś innego. IBAN identyfikuje rachunek w formacie międzynarodowym, NRB jest jego krajową wersją, a BIC/SWIFT wskazuje bank, nie sam rachunek.

| Format | Zakres użycia | Co identyfikuje | Typowe zastosowanie |

|---|---|---|---|

| IBAN | Międzynarodowy | Rachunek bankowy | Przelewy zagraniczne, SEPA, transfery walutowe |

| NRB | Krajowy | Rachunek w Polsce | Przelewy krajowe |

| BIC/SWIFT | Międzynarodowy | Bank | Wskazanie instytucji odbiorcy |

Różnica między IBAN i NRB jest w praktyce bardzo prosta: NRB używasz głównie w Polsce, a IBAN wtedy, gdy rachunek musi być czytelny dla systemu poza krajem. Kod BIC/SWIFT to z kolei osobna informacja, zwykle 8 albo 11 znaków, która pomaga bankowi dotrzeć do właściwej instytucji. Bez niego część przelewów zagranicznych po prostu nie przejdzie sprawnie.

To zestawienie dobrze pokazuje, że nie chodzi o trzy konkurencyjne formaty, tylko o trzy różne role w tym samym procesie płatniczym. Gdy już to widać, łatwiej zrozumieć, gdzie właściwie szukać numeru i jak go bezpiecznie skopiować.

Gdzie znaleźć IBAN i jak przepisać go bez błędu

Najpewniejsze miejsce to szczegóły rachunku w bankowości internetowej albo aplikacji mobilnej. Wiele banków pokazuje IBAN obok numeru konta, często od razu w widoku gotowym do skopiowania. Ja zawsze polecam kopiowanie z aplikacji, a nie przepisywanie z pamięci, bo przy dłuższym numerze jedna pomyłka wystarczy, żeby przelew został odrzucony albo trafił nie tam, gdzie trzeba.

- Sprawdź IBAN w zakładce z detalami rachunku.

- Skopiuj numer jednym kliknięciem, jeśli bank daje taką możliwość.

- W formularzu przelewu wpisz go jednym ciągiem, bez spacji i kropek.

- Jeśli numer jest widoczny na wydruku, porównaj go z tym w aplikacji.

- Przy płatnościach biznesowych trzymaj IBAN także w danych kontrahenta, żeby nie szukać go przy każdym przelewie.

W bankowości elektronicznej najbezpieczniej działa prosty schemat: kopiuj, wklej, sprawdź. Jeśli numer trzeba przepisać ręcznie, warto rozdzielić go w głowie na mniejsze grupy, ale w samym formularzu podawać go już bez separatorów. To drobna rzecz, a realnie zmniejsza liczbę błędów.

Właśnie dlatego kolejny krok to zrozumienie, kiedy sam IBAN wystarczy, a kiedy bank poprosi o dodatkowe dane. W przelewach zagranicznych ta różnica ma duże znaczenie.

Kiedy IBAN jest potrzebny w przelewach zagranicznych

IBAN najbardziej przydaje się w przelewach zagranicznych, walutowych i w systemie SEPA. SEPA, czyli jednolity obszar płatności w euro, działa tak, żeby przelewy w EUR były prostsze i bardziej przewidywalne niż klasyczny transfer międzynarodowy. W takim układzie IBAN jest podstawowym identyfikatorem rachunku odbiorcy, a bank często oczekuje również kodu BIC/SWIFT.

Jak podaje mBank, brak IBAN w przelewie walutowym może skończyć się opóźnieniem, dodatkowymi kosztami albo zwrotem środków. To dobry przykład, bo pokazuje realny koszt błędu: nie chodzi o kosmetyczną pomyłkę, tylko o pieniądze, czas i czasem nerwy obu stron transakcji. W przelewach krajowych sytuacja jest prostsza, ale im dalej od Polski, tym mniej miejsca na skróty.

Przeczytaj również: Podatek Belki 2026: Ile zapłacisz od lokat? Sprawdź!

SEPA i SWIFT w praktyce

W praktyce SEPA jest zwykle szybsze i bardziej uporządkowane, bo działa na jednolitych zasadach dla przelewów w euro. SWIFT obejmuje szerszy obszar i częściej wymaga dodatkowych danych oraz banków pośredniczących. Jeśli odbiorca ma konto w Europie i przelew idzie w EUR, najczęściej wystarcza IBAN i BIC/SWIFT. Jeśli przelew idzie dalej lub w innej walucie, bank może poprosić o dodatkowe informacje o odbiorcy albo o banku pośredniczącym.

To także powód, dla którego przy większych kwotach warto poświęcić chwilę na sprawdzenie wszystkich pól, a nie tylko numeru rachunku. W przelewach międzynarodowych bank nie wybacza skrótów myślowych tak łatwo jak w zwykłym krajowym zleceniu. I właśnie tam najczęściej wychodzą błędy, których można było uniknąć wcześniej.

Najczęstsze błędy, które psują przelew

Najczęstszy błąd, jaki widzę, to przepisywanie numeru z pamięci albo z nieaktualnego dokumentu. Drugi klasyk to pominięcie prefiksu `PL` w sytuacji, gdy bank wymaga pełnego IBAN-u. Trzeci problem to mieszanie IBAN z NRB, czyli wpisywanie krajowego numeru tam, gdzie potrzebny jest zapis międzynarodowy.

- Brak prefiksu `PL` przy rachunku prowadzonym w Polsce.

- Literówka w jednej cyfrze, której nie widać na pierwszy rzut oka.

- Wklejenie numeru z dodatkowymi znakami, gdy system ich nie akceptuje.

- Użycie numeru z poprzedniej faktury lub starej korespondencji.

- Pominięcie kodu BIC/SWIFT tam, gdzie bank go wymaga.

Warto też pamiętać o mniej oczywistej rzeczy: poprawny formalnie numer nie gwarantuje, że jest to rachunek właściwego odbiorcy. Cyfry kontrolne pomagają wykryć błędny zapis, ale nie sprawdzają intencji nadawcy. Dlatego przy nowych kontrahentach albo większych kwotach zawsze robię dodatkową weryfikację w dwóch źródłach.

To prowadzi wprost do ostatniej, najbardziej praktycznej części, czyli krótkiej listy rzeczy do sprawdzenia przed kliknięciem „wyślij”.

Co sprawdzić przed wysłaniem pieniędzy za granicę

Jeśli przelew ma trafić poza Polskę, ja sprawdzam zawsze te same elementy. Taki prosty rytuał zajmuje mniej niż minutę, a potrafi oszczędzić kilka dni czekania na zwrot środków albo kontakt z bankiem. Przy płatnościach biznesowych to szczególnie ważne, bo jeden błąd w danych kontrahenta od razu wydłuża cały proces.

- Czy numer pochodzi z bankowości internetowej, a nie z niepewnego maila lub rozmowy.

- Czy to pełny IBAN, a nie sam NRB.

- Czy numer został wklejony bez przypadkowych znaków i przerw.

- Czy bank odbiorcy nie wymaga jeszcze kodu BIC/SWIFT.

- Czy waluta przelewu zgadza się z instrukcją odbiorcy.

- Czy nazwa odbiorcy jest zgodna z tym, co podano w danych rozliczeniowych.

- Czy w razie większej kwoty warto zrobić najpierw mały przelew testowy.

Najprostsza zasada brzmi tak: im mniej znasz odbiorcę i im większa kwota, tym dokładniej sprawdzaj dane. W praktyce IBAN jest tylko jednym elementem całej układanki, ale to właśnie od niego najczęściej zaczyna się poprawny przelew zagraniczny. Jeśli zadbasz o ten numer na początku, reszta procesu zwykle idzie już znacznie sprawniej.