Wpływy na rachunek bankowy wyglądają prosto, dopóki nie trzeba ich powiązać z godziną sesji, weekendem, przelewem ekspresowym albo transferem w euro. W tym tekście rozkładam temat na czynniki pierwsze: pokazuję, jak działają przelewy przychodzące, kiedy środki faktycznie pojawiają się na koncie, co je opóźnia i jak szybko odróżnić zwykłe oczekiwanie od realnego problemu. Dorzucam też praktyczne wskazówki, które pomagają lepiej zarządzać płynnością i nie tracić czasu na zgadywanie.

Najważniejsze rzeczy, które warto wiedzieć o wpływach na konto

- Standardowy przelew krajowy w złotych zwykle przechodzi przez ELIXIR, który działa w dni robocze i rozlicza transakcje w kilku sesjach.

- Przelew ekspresowy w systemie Express Elixir jest księgowany zwykle w kilka sekund i działa przez całą dobę, ale dostępność zależy od banku.

- Najczęstsze opóźnienia wynikają z weekendu, święta, późnej godziny zlecenia, błędnych danych odbiorcy albo technicznych przerw po stronie banku.

- Przelew w euro lub z zagranicy może iść inną ścieżką niż krajowy przelew w PLN, więc czas zaksięgowania bywa dłuższy.

- Najlepszą kontrolę daje sprawdzenie statusu transakcji, typu przelewu i godzin sesji w bankowości internetowej.

Jak działa księgowanie wpływu na rachunek

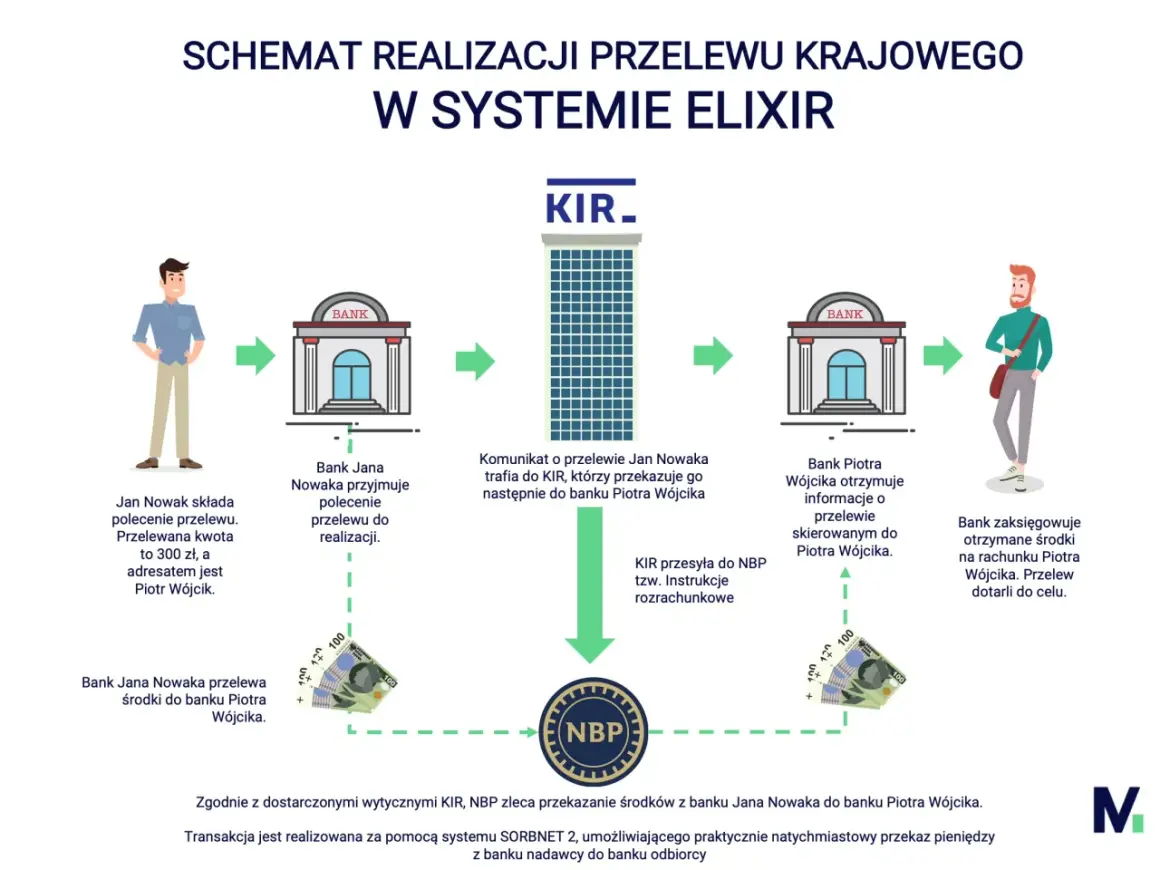

W praktyce wszystko zaczyna się od zlecenia przelewu przez nadawcę, ale pieniądze nie lądują na koncie odbiorcy „od razu” tylko dlatego, że ktoś nacisnął przycisk. W krajowych transferach w złotych po drodze działa system rozliczeniowy, a bank odbiorcy księguje środki dopiero po otrzymaniu wyniku sesji.

KIR podaje, że ELIXIR pracuje w trzech przebiegach rozliczeniowych w dni robocze. To ważne, bo właśnie te okna decydują, czy pieniądze pojawią się jeszcze dziś, czy dopiero w kolejnym cyklu. Jeśli nadawca i odbiorca mają rachunki w tym samym banku, operacja bywa widoczna znacznie szybciej, bo nie musi przechodzić przez rozliczenie międzybankowe.

Ja patrzę na to bardzo praktycznie: samo zlecenie przelewu nie jest jeszcze równoznaczne z dostępnością środków. Liczy się dopiero moment, w którym bank faktycznie zaksięguje wpływ na rachunku. To rozróżnienie wraca potem przy każdej rozmowie o opóźnieniach i terminach.

Kiedy pieniądze pojawiają się na koncie

Na stronie ING widać to bardzo konkretnie: sesje przychodzące w ELIXIR przekładają się na księgowanie po 11:00, 15:00 i 17:30. To nie oznacza, że każdy bank ma identyczny harmonogram, ale logika jest podobna, bo wszystko zależy od sesji rozliczeniowych i godziny wysłania zlecenia przez bank nadawcy. Jeśli przelew zostanie wysłany po ostatniej sesji w danym dniu, zwykle przejdzie dopiero w kolejnym dniu roboczym. Dlatego piątek wieczorem, sobota i niedziela to klasyczne momenty, w których zwykły przelew krajowy potrafi „utknąć” do poniedziałku albo do pierwszego dnia roboczego po święcie.Inaczej działa Express Elixir. Według KIR jest on dostępny 24/7/365, a sam transfer trwa zwykle kilka sekund. Warto jednak pamiętać o limicie pojedynczej transakcji na poziomie 100 000 zł oraz o tym, że bank odbiorcy może mieć własne ograniczenia techniczne albo krótkie okna serwisowe. To dlatego w praktyce nie każdy pilny wpływ warto planować na zwykły przelew, jeśli czas ma znaczenie.

Jakie są rodzaje wpływów i czym się różnią

Najwięcej nieporozumień bierze się z tego, że słowo „przelew” brzmi jednoznacznie, a w rzeczywistości chodzi o kilka różnych mechanizmów. Z punktu widzenia odbiorcy znaczenie mają przede wszystkim czas, waluta i to, czy transfer idzie wewnątrz jednego banku, między bankami w Polsce, czy przez system euro.

| Rodzaj wpływu | Typowy czas | Kiedy ma sens | Ograniczenia |

|---|---|---|---|

| Przelew wewnętrzny w tym samym banku | Zwykle natychmiast lub po kilku minutach | Gdy nadawca i odbiorca mają konta w tym samym banku | Zależy od systemu banku i ewentualnych przerw technicznych |

| Standardowy przelew krajowy w PLN | Po kolejnej sesji ELIXIR, zwykle tego samego dnia roboczego | Do codziennych rozliczeń bez presji czasu | Nie działa w weekendy i święta tak jak transfer natychmiastowy |

| Przelew natychmiastowy | Zwykle kilka sekund | Do pilnych płatności i szybkiego zasilenia konta | Limit 100 000 zł na transakcję, dostępność zależy od banku |

| Przelew w euro lub z zagranicy | Często od kilku godzin do 1-2 dni roboczych | Gdy wpływ idzie w EUR albo przez systemy transgraniczne | Może przechodzić przez inne systemy, banki pośredniczące i dodatkowe kontrole |

Ta różnica ma znaczenie szczególnie wtedy, gdy środki mają zasilić konto inwestycyjne, posłużyć do opłaty z konkretnym terminem albo po prostu zapewnić bufor płynności. Jeśli wiem, że środki są potrzebne szybko, nie liczę na standardowy przelew krajowy, tylko od razu wybieram rozwiązanie, które faktycznie daje przewidywalny czas dostarczenia.

Co najczęściej opóźnia zaksięgowanie przelewu

Wiele opóźnień nie wynika z awarii, tylko z normalnych zasad działania banków. Najczęściej problemem jest godzina zlecenia, dzień tygodnia albo to, że nadawca wybrał zły typ transferu. W praktyce wygląda to tak:- przelew został zlecony po ostatniej sesji wychodzącej banku nadawcy, więc trafi dopiero do kolejnego dnia roboczego,

- operacja została zlecona w weekend albo święto, a standardowy ELIXIR nie rozlicza wtedy sesji,

- w numerze rachunku pojawiła się pomyłka, przez co środki mogą zostać zatrzymane albo trafić w zupełnie inne miejsce,

- bank odbiorcy ma chwilowe okno techniczne, które opóźnia księgowanie,

- w przypadku euro albo przelewów zagranicznych pojawia się dodatkowy etap rozliczenia lub bank pośredniczący,

- nadawca zakładał transfer ekspresowy, a faktycznie wysłał zwykły przelew krajowy.

Ja zawsze powtarzam jedno: nie każdy „brak wpływu” oznacza problem z pieniędzmi. Często to tylko kwestia czasu, a czasem kwestia tego, że zlecenie i księgowanie to dwa różne etapy tej samej operacji. To właśnie dlatego kolejny krok powinien dotyczyć sprawdzenia statusu, a nie od razu reklamacji.

Jak sprawdzić wpływ i szybko odróżnić zwykłe opóźnienie od problemu

Najkrótsza droga to sprawdzenie kilku rzeczy w bankowości internetowej albo w aplikacji. Zwykle szukam odpowiedzi na pięć pytań:

- Jaki jest status transakcji, czy widać ją jako zrealizowaną, oczekującą czy odrzuconą.

- Jaki był typ przelewu, standardowy, ekspresowy, wewnętrzny czy walutowy.

- O której godzinie nadawca zlecił przelew i czy mieścił się on w sesji banku wysyłającego.

- Czy bank nie informuje o krótkiej przerwie technicznej lub ograniczeniu w dostępności usługi.

- Czy rachunek, na który miał trafić wpływ, jest aktywny i poprawnie wpisany w zleceniu.

W firmie albo przy częstszych rozliczeniach zapisuję też numer referencyjny transakcji, kwotę, datę i tytuł. To drobiazg, ale przy kontakcie z bankiem skraca całą wymianę informacji. Bez tych danych rozmowa szybko zamienia się w ogólne „nie doszło”, a to zwykle za mało, żeby cokolwiek ustalić.

Jeżeli korzystasz z konta w kilku bankach, dobrze jest też porównać, czy problem dotyczy konkretnej instytucji, czy całego rodzaju przelewu. To ułatwia odróżnienie zwykłego opóźnienia od sytuacji, w której rzeczywiście trzeba zareagować.

Co robić, gdy środki nadal nie dotarły

Jeżeli przewidziany czas już minął, zaczynam od rzeczy najbardziej oczywistej, ale właśnie ona często bywa pomijana: proszę nadawcę o potwierdzenie zlecenia. Chodzi o to, żeby mieć pewność, że przelew został faktycznie wysłany, a nie tylko przygotowany w systemie bankowym.

Następnie sprawdzam numer rachunku, kwotę i typ transferu. Gdy wszystko się zgadza, a środków nadal nie ma, kontaktuję się z bankiem po stronie nadawcy albo odbiorcy, zależnie od tego, na jakim etapie transakcja mogła utknąć. W reklamacji pomagają konkretne dane, nie ogólne opisy. Jeśli przelew poszedł na błędny numer konta, sytuacja jest trudniejsza i nie zawsze daje się odwrócić szybko, dlatego takie przypadki trzeba zgłaszać od razu.

Przy większych kwotach zwracam też uwagę na dodatkową weryfikację bezpieczeństwa. Banki czasem zatrzymują nietypowe operacje do sprawdzenia, zwłaszcza gdy kwota odbiega od codziennych schematów lub transfer pochodzi z zagranicy. To nie jest miłe, ale bywa zwykłym elementem procedury ochronnej.

Jak planować wpływy, żeby nie blokować płynności

Największą różnicę robi nie sama technologia, tylko nawyk planowania. Jeśli wiem, że środki mają pokryć opłatę, ratę, wypłatę dla klienta albo zasilenie rachunku inwestycyjnego, nie zostawiam tego na ostatnią chwilę. W praktyce działają trzy proste zasady:

- do pilnych płatności wybieram przelew natychmiastowy albo transfer wewnętrzny,

- standardowe wpływy zlecam z wyprzedzeniem, najlepiej rano, a nie po ostatniej sesji banku,

- dla przelewów w euro i transferów zagranicznych zostawiam większy bufor, zwykle co najmniej 1-2 dni robocze.

W bankowości firmowej to szczególnie ważne, bo opóźniony wpływ potrafi zatrzymać całe rozliczenie dnia. W finansach i na rynku Forex takie detale mają realne znaczenie: liczy się nie tylko to, że pieniądze są w drodze, ale przede wszystkim moment, w którym można ich użyć. Im lepiej ustawisz swoje oczekiwania wobec czasu księgowania, tym mniej zaskoczeń w budżecie i tym łatwiej utrzymać płynność bez improwizacji.