PayPal to jeden z najpopularniejszych cyfrowych portfeli do płatności online i wysyłania pieniędzy, ale w praktyce działa trochę inaczej niż zwykłe konto bankowe. Dla wielu osób jest po prostu wygodnym pośrednikiem między kartą, rachunkiem bankowym a sklepem internetowym. W tym tekście wyjaśniam, jak działa, ile kosztuje, jakie daje zabezpieczenia i kiedy faktycznie ma sens.

Najważniejsze informacje o PayPalu w kilku punktach

- PayPal to cyfrowy portfel i usługa oparta na koncie pieniądza elektronicznego, a nie klasyczne konto bankowe.

- Najczęściej służy do płatności online, wysyłania pieniędzy oraz zakupów w sklepach zagranicznych.

- Założenie konta i pobranie aplikacji są bezpłatne, ale koszty mogą pojawić się przy przewalutowaniu i przelewach zagranicznych.

- W Polsce konto osobiste mogą otworzyć osoby pełnoletnie, a do płatności da się podpiąć kartę lub rachunek bankowy.

- System daje dodatkową warstwę ochrony, ale nie zwalnia z ostrożności przy sporach, phishingu i transakcjach w obcej walucie.

PayPal co to i jak działa w praktyce

Najprościej ujmując, PayPal jest pośrednikiem między Tobą a sprzedawcą. Zamiast podawać w sklepie internetowym pełne dane karty lub konta, logujesz się do swojego portfela PayPal i zatwierdzasz płatność. Z mojej perspektywy to właśnie ta separacja danych finansowych od sklepu jest największą praktyczną zaletą systemu.

W Polsce PayPal działa głównie jako narzędzie do zakupów online, przelewów między użytkownikami i płatności w walutach obcych. To nie jest tradycyjny rachunek bankowy, tylko usługa, która pozwala przechowywać i wykorzystywać wybrane metody płatności w jednym miejscu. W praktyce dobrze sprawdza się tam, gdzie liczy się wygoda, szybkie potwierdzenie transakcji i dodatkowa warstwa bezpieczeństwa.

Warto też rozróżnić dwa typy kont. Konto osobiste służy przede wszystkim do zakupów, wysyłania pieniędzy i zarządzania płatnościami, a konto firmowe jest przeznaczone dla sprzedaży, fakturowania i przyjmowania wpłat od klientów. To rozróżnienie ma znaczenie, bo od niego zależą funkcje, opłaty i sposób obsługi transakcji. Dalej przechodzę do samego procesu płatności, bo on najlepiej pokazuje, gdzie PayPal naprawdę upraszcza życie.

Jak przebiega płatność krok po kroku

Mechanizm jest prosty, ale warto go znać, bo od razu widać, gdzie pojawiają się przewalutowanie, potwierdzenie banku i ewentualne opóźnienia. Najpierw dodajesz do konta kartę lub rachunek bankowy, a potem wybierasz PayPal jako metodę płatności w sklepie. Jeśli wszystko jest poprawnie skonfigurowane, transakcję zatwierdzasz bez wpisywania danych od początku.

- Zakładasz konto i dodajesz kartę lub rachunek bankowy.

- W sklepie wybierasz PayPal jako metodę płatności.

- Logujesz się do swojego konta PayPal i sprawdzasz kwotę.

- Potwierdzasz transakcję, a PayPal pobiera środki z salda, karty albo rachunku bankowego.

- Sprzedawca dostaje informację o płatności, ale nie widzi Twoich pełnych danych finansowych.

Jeśli płatność jest w innej walucie niż Twoje konto lub wybrany sposób finansowania, pojawia się przewalutowanie, czyli przeliczenie kwoty na inną walutę. To właśnie na tym etapie wiele osób po raz pierwszy zauważa realny koszt korzystania z PayPala. Sam mechanizm jest wygodny, ale przy transakcjach zagranicznych warto zawsze sprawdzić, jaka waluta zostanie rozliczona i kto naliczy kurs. To prowadzi wprost do pytania o koszty, bo tutaj najczęściej kryje się różnica między „wygodne” a „naprawdę opłacalne”.

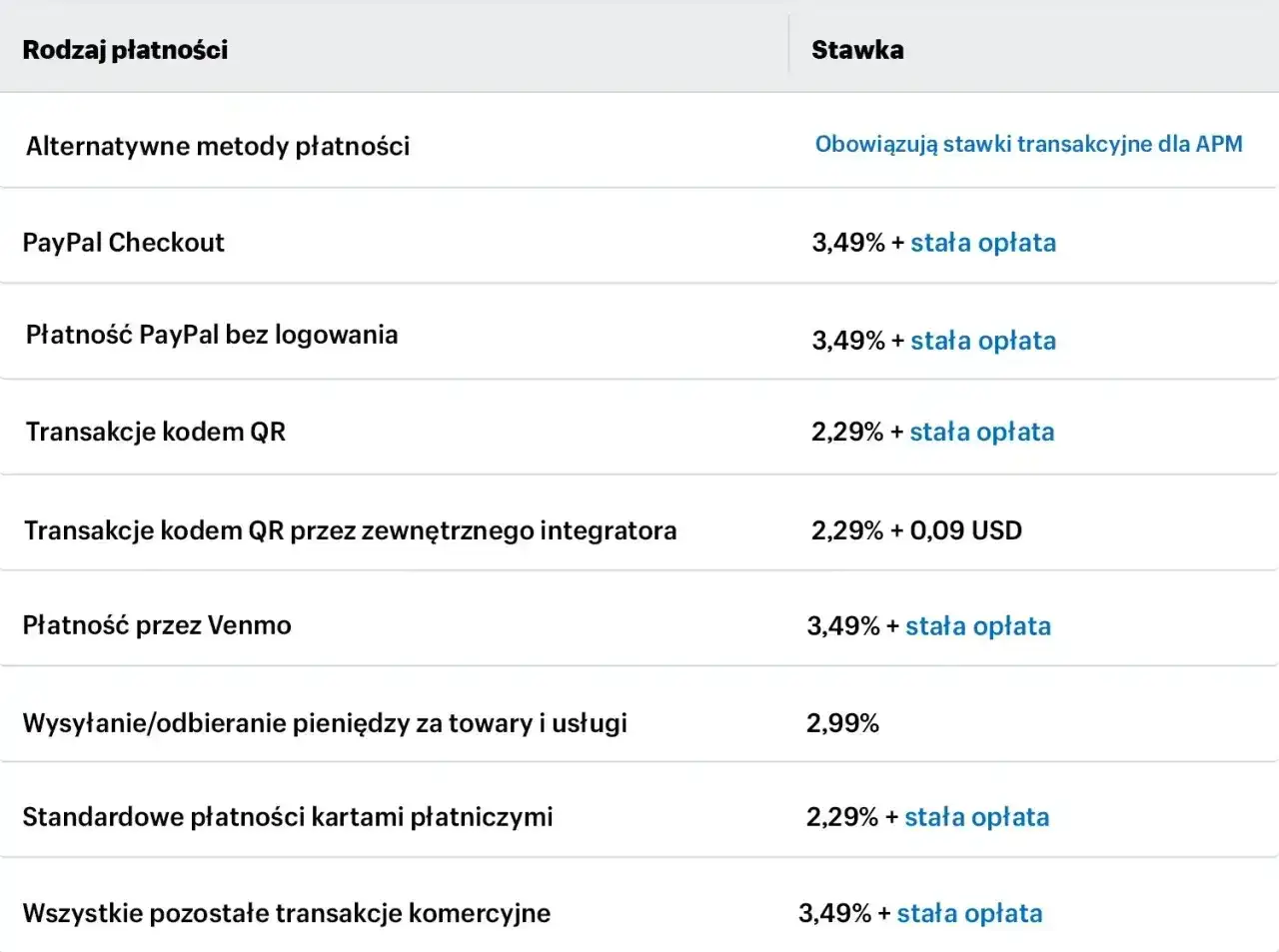

Ile to kosztuje i gdzie pojawiają się opłaty

Jak podaje PayPal, założenie konta i pobranie aplikacji są bezpłatne. Bez opłat jest też zwykłe kupowanie w Polsce, o ile transakcja nie wymaga przewalutowania. Właśnie dlatego wiele osób odbiera PayPal jako usługę „bez prowizji”, ale to tylko część prawdy.

| Sytuacja | Koszt | Co to znaczy w praktyce |

|---|---|---|

| Założenie konta i korzystanie z aplikacji | Bezpłatnie | Start nie kosztuje nic, dopóki nie wchodzą dodatkowe operacje. |

| Zakup lub darowizna w Polsce | Bezpłatnie, jeśli nie ma przewalutowania | To najprostszy i zwykle najtańszy scenariusz użycia. |

| Wysyłanie pieniędzy między osobami w kraju | Bezpłatnie, jeśli nie ma przewalutowania | Przy zwykłym transferze krajowym nie powinno być dodatkowego kosztu. |

| Wysyłanie pieniędzy za granicę | 9,99 PLN albo 19,99 PLN | Stawka zależy od rynku odbiorcy. |

| Wypłata na lokalny rachunek bankowy | Bezpłatnie, jeśli nie ma przewalutowania | To ważne, jeśli chcesz przenieść środki z salda na konto w banku. |

| Przewalutowanie | Dodatkowy koszt | To najczęstszy ukryty wydatek przy zakupach i transferach zagranicznych. |

Najważniejsza praktyczna zasada jest prosta: im więcej walut i transferów międzynarodowych, tym większa szansa na dodatkowy koszt. Jeśli kupujesz głównie w Polsce i płacisz w złotówkach, PayPal bywa wygodny. Jeśli regularnie płacisz w euro, dolarach albo funtach, trzeba już sprawdzać kurs i opłaty bardziej uważnie. W przypadku sprzedaży firmowej obowiązują osobne stawki, dlatego warto je traktować oddzielnie od zwykłych zakupów konsumenckich.

Skoro koszty są jasne, pozostaje jeszcze pytanie, jak poprawnie podłączyć konto i który typ wybrać, żeby nie blokować sobie funkcji przy pierwszej większej transakcji.

Jak połączyć konto z kartą i rachunkiem bankowym

W Polsce konto osobiste mogą otworzyć osoby pełnoletnie, więc to nie jest usługa dla użytkowników niepełnoletnich. Do portfela da się podpiąć kartę debetową, kartę kredytową lub rachunek bankowy, a potem wybierać, z czego PayPal ma pobierać środki. W praktyce daje to większą elastyczność niż jednorazowe wpisywanie danych przy każdym zakupie.

| Rodzaj konta | Dla kogo | Najlepsze zastosowanie |

|---|---|---|

| Personal | Dla osób prywatnych | Zakupy online, wysyłanie pieniędzy, wygodne zarządzanie płatnościami. |

| Business | Dla firm i sprzedawców | Przyjmowanie płatności, fakturowanie, sprzedaż online i obsługa klientów. |

Przy dodaniu rachunku bankowego PayPal zwykle wysyła dwie niewielkie wpłaty weryfikacyjne, które pojawiają się na wyciągu najczęściej w ciągu 2-3 dni roboczych. To standardowy sposób potwierdzenia, że rachunek naprawdę należy do Ciebie. Taka weryfikacja nie jest ozdobą formularza, tylko zabezpieczeniem, które ogranicza błędy i późniejsze problemy z wypłatą środków.

Jeżeli chcesz korzystać z PayPala regularnie, ta część konfiguracji ma znaczenie większe niż sam wygląd aplikacji. Dobrze dodane i potwierdzone metody płatności skracają cały proces oraz zmniejszają ryzyko odrzuconej transakcji. Następny krok to bezpieczeństwo, bo właśnie ono jest jednym z głównych powodów, dla których ludzie wybierają ten system zamiast zwykłej karty.

Jakie zabezpieczenia daje PayPal, a czego nie załatwia

Według PayPal każda płatność jest szyfrowana, a sprzedawcy nie dostają pełnych danych finansowych kupującego. To ma realną wartość, bo ogranicza liczbę miejsc, w których krążą Twoje dane karty. W praktyce PayPal działa jak dodatkowa warstwa ochronna, a nie jak magiczna tarcza na każdą sytuację.

Ważna jest też ochrona kupujących. Jeśli nie otrzymasz zamówienia, ochrona może pomóc odzyskać środki za kwalifikujące się zakupy. Z drugiej strony ochrona sprzedających działa tylko przy spełnieniu warunków, na przykład przy odpowiedniej dokumentacji wysyłki albo w przypadku określonych sporów. To oznacza, że system pomaga, ale nie zastępuje dowodów, potwierdzeń i rozsądku przy wyborze kontrahenta.

- Nie wszystkie transakcje są objęte ochroną kupującego.

- Płatności oznaczone jako prywatne nie służą do omijania zasad przy zakupie towarów i usług.

- Spory i obciążenia zwrotne wymagają zwykle dokumentów, potwierdzeń i szybkiej reakcji.

- Oszustwa phishingowe nadal się zdarzają, więc e-maile i wiadomości trzeba sprawdzać bardzo uważnie.

Ja traktuję tę ochronę jako mocny argument za PayPalem przy zakupach w mniej znanych sklepach, ale nie jako zwolnienie z ostrożności. Jeśli ktoś próbowałby wyłudzić dane przez fałszywą wiadomość, sam system płatności nie rozwiąże problemu za Ciebie. To prowadzi do pytania praktycznego: kiedy PayPal faktycznie jest lepszy od innych metod, a kiedy tylko dodaje kolejną warstwę pośrednictwa.

Kiedy PayPal ma sens, a kiedy lepsza będzie inna metoda

W polskiej bankowości internetowej PayPal nie jest jedynym wygodnym rozwiązaniem, więc warto patrzeć na niego przez pryzmat zastosowania, a nie samej marki. Jeśli kupujesz za granicą albo w sklepie, któremu nie chcesz podawać danych karty, PayPal często wygrywa wygodą. Jeśli płacisz lokalnie w Polsce, zwykle szybciej i taniej wypadają BLIK, szybki przelew albo karta.| Metoda | Najlepiej działa gdy | Słabsza strona |

|---|---|---|

| PayPal | Kupujesz online, często w obcej walucie lub w sklepach zagranicznych | Może generować koszt przewalutowania i nie wszędzie jest dostępny. |

| BLIK | Płacisz w polskich sklepach i chcesz szybko zatwierdzać transakcję | To rozwiązanie przede wszystkim lokalne, mniej użyteczne przy zakupach międzynarodowych. |

| Karta płatnicza | Chcesz prostoty i szerokiej akceptacji | Dane karty są powiązane bezpośrednio z transakcją u sprzedawcy. |

| Przelew bankowy | Robisz większy, bardziej świadomy transfer do znanej osoby lub firmy | Bywa wolniejszy i mniej wygodny przy płatnościach impulsowych. |

Z mojego punktu widzenia PayPal ma największy sens tam, gdzie liczą się: ochrona kupującego, prosty checkout i brak konieczności udostępniania danych karty przy każdej transakcji. Nie jest natomiast najlepszym wyborem wszędzie. Przy zakupach krajowych i prostych płatnościach lokalnych często przegrywa z metodami, które są tańsze i bardziej naturalne dla polskiego użytkownika. Ostatni krok to już czysta praktyka: co sprawdzić, zanim klikniesz pierwszą płatność.

Co sprawdzić przed pierwszą płatnością

Zanim użyjesz PayPala po raz pierwszy, sprawdź cztery rzeczy: walutę transakcji, sposób finansowania, status potwierdzenia rachunku lub karty oraz to, czy sklep rzeczywiście akceptuje ten system. To drobiazgi, ale właśnie one najczęściej decydują o tym, czy płatność przejdzie bez tarcia.

- Upewnij się, czy płatność idzie w złotówkach, czy w obcej walucie.

- Sprawdź, czy transakcja jest zaksięgowana jako zakup, a nie prywatny transfer.

- Zweryfikuj, czy karta lub rachunek bankowy są poprawnie podpięte.

- Nie klikaj linków z podejrzanych wiadomości e-mail i nie podawaj hasła poza oficjalnym logowaniem.

- Przy zakupach zagranicznych policz, czy przewalutowanie nie zjada oszczędności.

Jeśli miałbym streścić PayPala w jednym zdaniu, powiedziałbym tak: to narzędzie do wygodnych i bezpieczniejszych płatności online, szczególnie wtedy, gdy kupujesz poza Polską albo chcesz odseparować sklep od danych swojej karty. Dobrze działa w konkretnych scenariuszach, ale jego opłacalność zależy od waluty, typu transakcji i tego, czy faktycznie potrzebujesz dodatkowej ochrony. Właśnie dlatego przed pierwszą płatnością warto sprawdzić kilka detali, zamiast zakładać, że każda transakcja będzie równie korzystna.