Szybki transfer bankowy rozwiązuje bardzo konkretny problem: pieniądze mają trafić na konto odbiorcy teraz, a nie po kolejnej sesji rozliczeniowej. Taki tryb przydaje się przy pilnych rachunkach, zwrocie zaliczki, dopłacie do rezerwacji albo wtedy, gdy zwykły przelew po prostu nie zdąży. W tym tekście rozkładam na czynniki pierwsze, jak działa przelew natychmiastowy, ile realnie kosztuje, jakie ma limity i gdzie najłatwiej się na nim potknąć.

Najkrócej o szybkim przelewie

- Działa poza klasycznymi sesjami rozliczeniowymi, więc środki zwykle trafiają do odbiorcy w kilka sekund.

- W praktyce liczy się nie tylko bank nadawcy, ale też bank odbiorcy i to, czy oba uczestniczą w tym samym torze rozliczeń.

- Opłata i limity są ustalane przez bank, a nie przez samą ideę szybkiej płatności.

- W niektórych bankach taki transfer jest darmowy w aplikacji, w innych płatny zgodnie z taryfą.

- Przy większych kwotach kluczowy jest limit jednorazowy i dzienny, a nie sama nazwa usługi.

- Jeśli numer rachunku albo typ przelewu są błędne, zlecenie może nie przejść w trybie ekspresowym.

Jak działa szybki transfer bankowy

Mechanizm jest prosty dla użytkownika, ale w tle działa kilka warstw. Zlecenie trafia z bankowości elektronicznej do systemu rozliczeniowego, bank sprawdza autoryzację i dostępność środków, a potem przekazuje płatność do banku odbiorcy. Jeśli obie instytucje uczestniczą w tym samym torze rozliczeń, pieniądze pojawiają się zwykle w kilka sekund.

- To nie jest zwykła sesja Elixir, która czeka na kolejny cykl rozliczeń.

- To nie jest przelew „na później” - po zatwierdzeniu system ma działać bez zbędnej zwłoki.

- W praktyce opóźnienie zwykle pojawia się tylko wtedy, gdy bank odbiorcy nie obsługuje tej ścieżki albo limit jest zbyt niski.

KIR podaje, że Express Elixir działa 24 godziny na dobę, 7 dni w tygodniu, także w święta, a w marcu 2026 r. obsłużył 60,02 mln transakcji o wartości 30,77 mld zł. To dobrze pokazuje, że mówimy o masowym narzędziu, a nie o niszowym dodatku do bankowości online.

Skoro wiadomo już, co dzieje się po kliknięciu, łatwiej zobaczyć różnicę względem klasycznego przelewu.

Czym różni się od zwykłego przelewu

Ja patrzę na ten podział bardzo prosto: zwykły przelew jedzie według sesji rozliczeniowych, a szybki omija tę kolejkę. Z punktu widzenia użytkownika efekt jest banalnie wygodny, ale technicznie to dwa różne tory działania.

| Rodzaj płatności | Prędkość | Typowy koszt | Co go wyróżnia |

|---|---|---|---|

| Standardowy przelew krajowy | W zależności od sesji bankowych | Często bez opłaty w bankowości online | Sprawdza się, gdy czas nie jest krytyczny |

| Transfer ekspresowy | Zwykle kilka sekund, czasem kilka minut | Najczęściej kilka złotych, ale bywa 0 zł | Działa w trybie ciągłym, więc nie czeka na klasyczną sesję |

| Przelew wewnętrzny | Natychmiast | Zazwyczaj 0 zł | Obie strony mają konto w tym samym banku |

| Przelew na telefon BLIK | Od razu po zatwierdzeniu | Zależnie od banku | Idzie na numer telefonu, a nie na numer rachunku |

Najczęściej największe zamieszanie bierze się z tego, że użytkownicy wrzucają do jednego worka trzy różne rzeczy: zwykły przelew międzybankowy, transfer wewnętrzny i płatność na telefon. Technicznie to nie jest to samo, choć dla odbiorcy efekt bywa podobny.

Sam mechanizm jest prosty, ale w praktyce największe znaczenie mają koszty i limity.

Ile kosztuje i jakie limity naprawdę mają znaczenie

W praktyce banki traktują taki transfer jak usługę dodatkową, więc cennik i limity potrafią się różnić nawet między kontami w tym samym banku. Najczęściej nie płacisz za sam fakt szybkiego przesłania pieniędzy, tylko za dostęp do natychmiastowego toru rozliczeń.

| Co ustala bank | Dlaczego to ważne |

|---|---|

| Limit jednorazowy | Decyduje, czy jedna płatność w ogóle przejdzie w ekspresowym trybie |

| Limit dzienny | Chroni przed zleceniem zbyt dużej sumy w ciągu jednego dnia |

| Kanał zlecenia | Aplikacja, serwis internetowy i oddział mogą mieć różne ceny |

| Typ konta | Konta premium, pakietowe albo promocyjne czasem oferują 0 zł |

| Dostępność banku odbiorcy | Bez niej przelew nie zaksięguje się natychmiast |

Gdy kwoty i opłaty są jasne, sam proces zlecenia staje się już czystą techniką.

Jak zlecić go bez pomyłki

- Wybierz typ ekspresowy w bankowości elektronicznej, a nie zwykły przelew krajowy.

- Sprawdź numer rachunku odbiorcy i upewnij się, że to właściwy bank.

- Wpisz kwotę, tytuł i zweryfikuj, czy mieścisz się w limicie jednorazowym i dziennym.

- Zatwierdź zlecenie metodą autoryzacji i zachowaj potwierdzenie.

- Jeśli aplikacja pokazuje listę banków obsługujących szybką realizację, zerknij na nią przed wysłaniem, nie po.

Ja robię dodatkowo jedną prostą rzecz: zanim kliknę ostateczne zatwierdzenie, porównuję numer rachunku z tym, co dostałem w wiadomości albo na fakturze. To najtańszy sposób, żeby uniknąć niepotrzebnej reklamacji.

Nie każda sytuacja wymaga ekspresowego trybu, więc warto wiedzieć, kiedy naprawdę ma przewagę.

Kiedy ma sens, a kiedy lepiej wybrać coś innego

Sprawdza się przy

- pilnej dopłacie do rezerwacji albo zamówienia,

- zwrocie pieniędzy znajomemu, gdy nie chcesz przeciągać sprawy,

- nagłej potrzebie w firmie, gdy liczy się płynność,

- sytuacjach, w których zwykły przelew dotarłby już po terminie.

Przeczytaj również: Kurs USD/JPY: Analiza, Prognozy i Czynniki Wpływające

Lepiej wybrać coś innego przy

- kwocie wyższej niż limit bankowy,

- transakcji, której nie trzeba realizować natychmiast,

- odbiorcy, którego bank nie obsługuje w tym trybie,

- płatności, w której koszt szybkiej realizacji jest nieproporcjonalny do wartości przelewu.

W praktyce to narzędzie do zadań pilnych, a nie do każdego codziennego rozliczenia. Jeśli zwykły transfer dotrze jutro i nic się nie stanie, często lepiej zostawić bardziej rozbudowany tryb na sytuacje, w których rzeczywiście liczą się minuty.

Najsłabszym ogniwem zwykle nie jest sam system, tylko drobny błąd po stronie nadawcy albo ograniczenie po stronie banków.

Co najczęściej blokuje ekspresowe zlecenie

- Błędny numer rachunku albo literówka w danych odbiorcy.

- Przekroczony limit jednorazowy lub dzienny.

- Bank odbiorcy nie obsługuje tego trybu albo nie ma go aktywnego dla danego rachunku.

- Brak środków na kwotę przelewu razem z opłatą.

- Nietypowy typ płatności, którego bank nie przyjmuje w wersji ekspresowej.

Najwięcej błędów wynika z założenia, że każdy bank działa dokładnie tak samo. Nie działa. Jedna instytucja pozwala na szybkie zlecenia szerzej, inna trzyma je na krótszej smyczy, a jeszcze inna różnicuje limity zależnie od kanału kontaktu.

Zanim pieniądze ruszą, sprawdzam jeszcze jedną krótką listę.

Co sprawdzam przed wysłaniem przelewu

- Czy odbiorca naprawdę potrzebuje pieniędzy natychmiast.

- Czy kwota mieści się w limicie jednorazowym i dziennym.

- Czy opłata za szybką realizację ma sens przy tej konkretnej kwocie.

- Czy bank odbiorcy obsługuje natychmiastowe księgowanie.

- Czy nie lepiej użyć przelewu na telefon albo zwykłego transferu, jeśli efekt ma być po prostu pewny, a nie błyskawiczny.

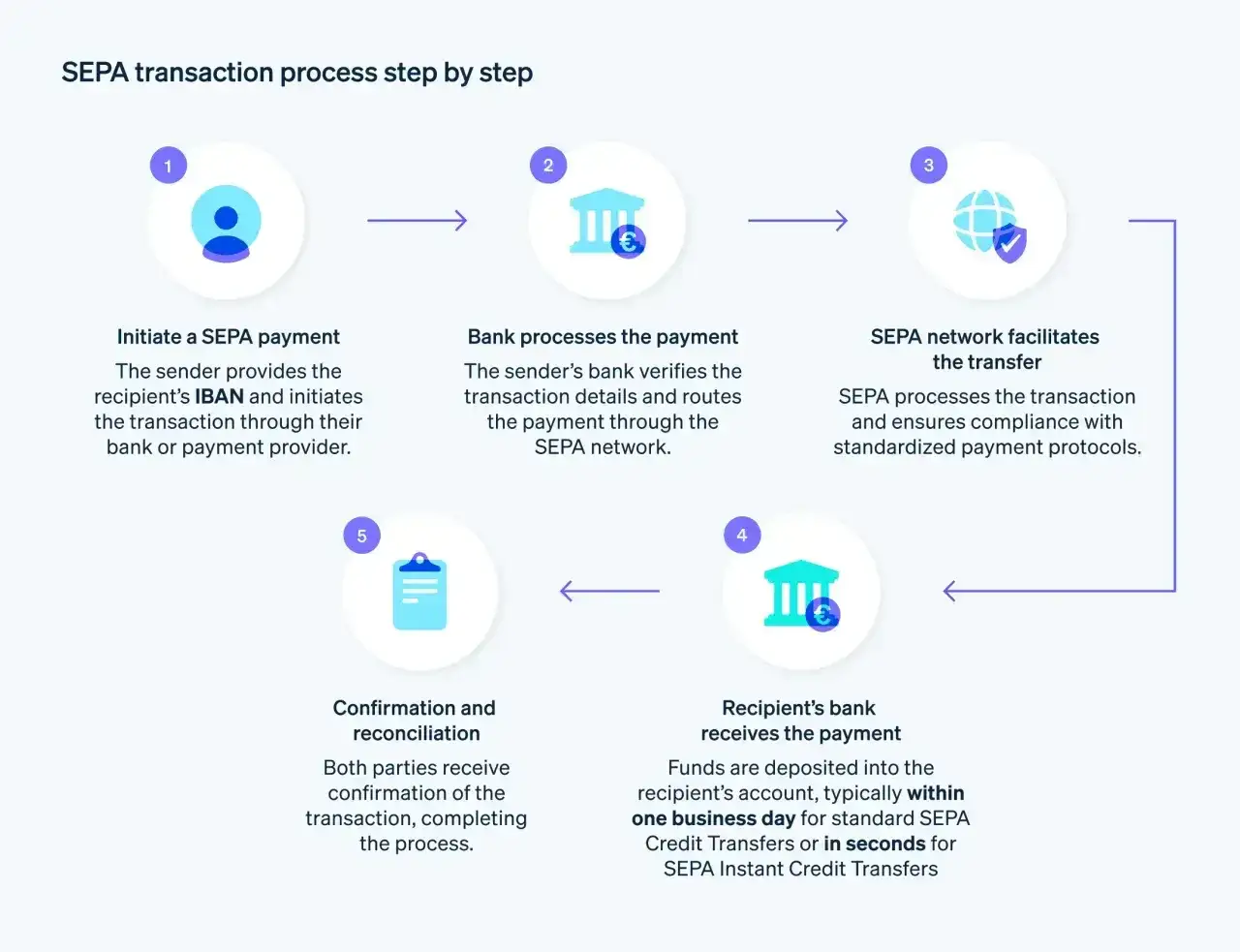

Jeśli płacisz w euro, sprawdź też osobny natychmiastowy schemat dla SEPA, bo nie każdy bank ma go wdrożonego. A jeśli przelew ma być po prostu pewny i nie ma presji czasu, zwykły tryb bywa spokojniejszym wyborem. Gdy jednak liczy się czas, szybki transfer nadal jest jednym z najbardziej praktycznych narzędzi w polskiej bankowości.