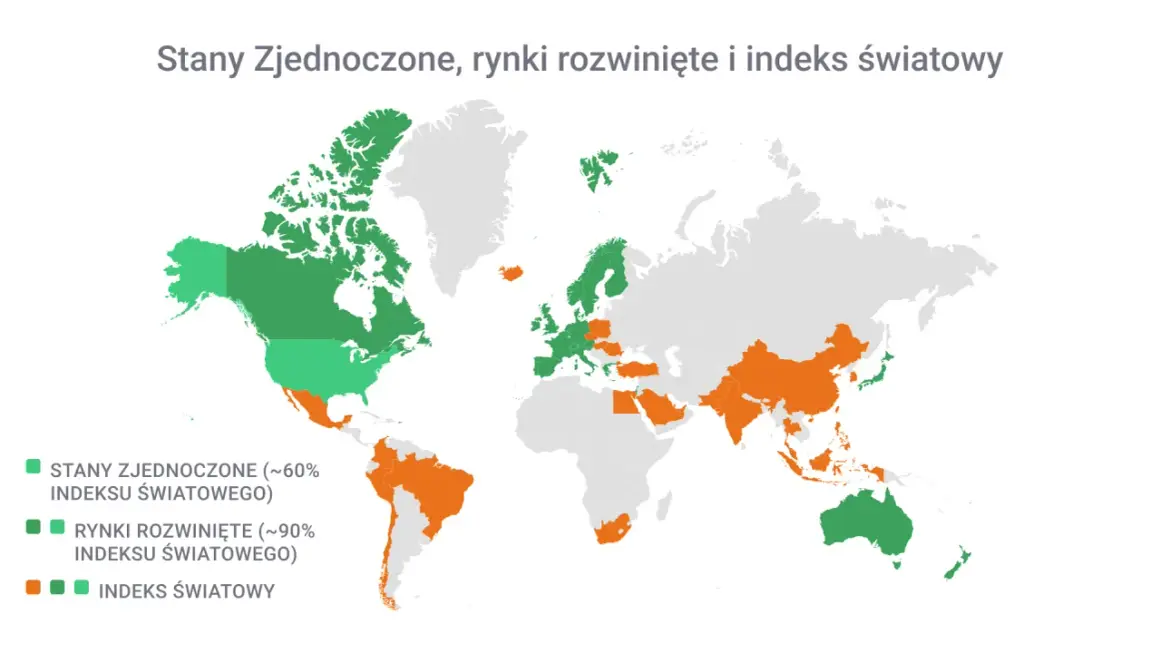

Najważniejsze fakty o globalnym indeksie akcji

- Indeks obejmuje duże i średnie spółki z 23 rynków rozwiniętych oraz 24 wschodzących.

- Według danych MSCI z 2026 r. zawiera około 2 514 składników i pokrywa mniej więcej 85% globalnego, inwestowalnego rynku akcji.

- Nie obejmuje małych spółek, więc nie jest absolutnie „całym rynkiem”, tylko bardzo szerokim jego rdzeniem.

- Najłatwiej uzyskać ekspozycję przez ETF notowany na giełdzie, zwykle w formie UCITS dla inwestora z Polski.

- Przy wyborze funduszu liczą się nie tylko opłata, ale też replikacja, waluta notowania i to, czy fundusz wypłaca dywidendy, czy je reinwestuje.

Czym jest ten globalny indeks i co naprawdę obejmuje

W praktyce patrzę na ten benchmark jak na skrót do odpowiedzi na pytanie: co dzieje się z największą częścią światowego rynku akcji, bez rozbijania portfela na pojedyncze kraje i sektory. To indeks ważony kapitalizacją rynkową po korekcie o free float, czyli o tę część akcji, która faktycznie jest dostępna w obrocie, a nie zamrożona w rękach strategicznych właścicieli.

Według danych MSCI z 2026 r. indeks obejmuje 2 514 spółek z 23 rynków rozwiniętych i 24 wschodzących, a jego zasięg to około 85% globalnego, inwestowalnego rynku akcji. To ważne, bo pokazuje, że nie mówimy o wąskim koszyku największych nazw, tylko o bardzo szerokim przekroju rynku, choć nadal bez małych spółek. Innymi słowy, to nie „cała giełda świata”, ale jej najbardziej reprezentatywny, płynny fragment.

Największa zaleta takiej konstrukcji jest prosta: jeden indeks daje ekspozycję na wiele gospodarek, walut i modeli biznesowych. Z drugiej strony ta prostota ma cenę, bo nie dostajesz pełnego pokrycia rynku i musisz zaakceptować, że największe firmy mają największy wpływ na wynik. To prowadzi do naturalnego porównania z innymi globalnymi indeksami.

Jak różni się od MSCI World i wersji z małymi spółkami

Najczęstsze nieporozumienie jest takie, że wszystkie „globalne” indeksy znaczą to samo. W praktyce różnice są istotne, zwłaszcza jeśli chcesz zbudować portfel na lata i nie dokładać niepotrzebnych funduszy tylko dlatego, że nazwa brzmi podobnie.

| Indeks | Zakres rynku | Przybliżona liczba spółek | Poziom pokrycia | Kiedy ma sens |

|---|---|---|---|---|

| MSCI World | Tylko rynki rozwinięte, duże i średnie spółki | ok. 1 325 | ok. 85% rynku rozwiniętego | Gdy chcesz szerokie globalne akcje, ale bez rynków wschodzących |

| Indeks ACWI | Rynki rozwinięte i wschodzące, duże i średnie spółki | ok. 2 514 | ok. 85% globalnego rynku inwestowalnego | Gdy chcesz jeden prosty rdzeń globalny |

| ACWI IMI | Rynki rozwinięte i wschodzące, duże, średnie i małe spółki | ok. 8 225 | ok. 99% globalnej ekspozycji inwestowalnej | Gdy zależy ci na możliwie pełnym obrazie rynku akcji |

Ja zwykle tłumaczę to tak: World to globalna ekspozycja bez emerging markets, ACWI to globalna ekspozycja z emerging markets, a ACWI IMI to wersja jeszcze pełniejsza, bo dochodzą małe spółki. Wybór nie polega więc na tym, który indeks jest „najlepszy”, tylko który najlepiej pasuje do twojej prostoty, tolerancji ryzyka i liczby funduszy, jakie chcesz utrzymywać.

Jeśli ktoś zaczyna od zera, ACWI często jest najbardziej naturalnym kompromisem. Jest szeroki, ale nie przesadnie rozbudowany, więc łatwiej go zamienić w praktyczny portfel niż wersję obejmującą cały rynek łącznie z małymi spółkami. A skoro to już wiesz, warto odpowiedzieć na pytanie, po co w ogóle inwestorzy tak często wracają do tego indeksu.

Dlaczego inwestorzy traktują go jako rdzeń portfela

Najmocniejszy argument za takim podejściem jest moim zdaniem nudny, ale bardzo skuteczny: dywersyfikacja bez nadmiernej komplikacji. Jeden instrument daje ekspozycję na wiele krajów i sektorów, więc nie musisz zgadywać, który region albo branża wygra w najbliższych latach.

- Dywersyfikacja geograficzna - portfel nie opiera się wyłącznie na jednym kraju, nawet jeśli ten kraj dominuje w światowej kapitalizacji.

- Dywersyfikacja sektorowa - w indeksie są zarówno technologie, finanse, przemysł, zdrowie, jak i spółki defensywne.

- Niższa złożoność - łatwiej utrzymać jedną prostą strategię niż składać portfel z kilku nakładających się funduszy.

- Mniej decyzji emocjonalnych - odpada część pokusy, by co chwilę przesuwać pieniądze między krajami, regionami i modnymi tematami.

Jeżeli taki rdzeń ma działać w praktyce, trzeba jeszcze dobrać konkretny ETF i nie pomylić wygody z obojętnością na koszty.

Jak uzyskać ekspozycję przez ETF bez nadmiaru komplikacji

Najprostsza droga to ETF, który odwzorowuje ten benchmark. Dla inwestora z Polski zwykle najwygodniejsze są fundusze UCITS notowane na giełdach europejskich, bo łatwiej je kupić przez standardowe konto maklerskie i nie trzeba budować portfela z kilku osobnych regionów.

- Wybierz ETF, który faktycznie śledzi globalny indeks, a nie tylko podobnie brzmiący koszyk spółek.

- Sprawdź, czy fundusz jest akumulujący czy dystrybuujący. Akumulujący reinwestuje zyski, dystrybuujący wypłaca je inwestorowi.

- Porównaj koszty całkowite, a nie wyłącznie sam TER. Niska opłata to dobry start, ale nie jedyny parametr.

- Zwróć uwagę na walutę notowania i płynność. Dla inwestora ma znaczenie zarówno to, w jakiej walucie kupujesz, jak i jak łatwo możesz sprzedać jednostki.

- Sprawdź metodę replikacji. Fizyczna oznacza zakup realnych akcji, syntetyczna opiera się na kontraktach i swapach.

W praktyce nie potrzebujesz tu dziesięciu filtrów. Ja patrzę przede wszystkim na trzy rzeczy: czy fundusz naprawdę daje szeroką ekspozycję, ile kosztuje w skali roku i czy pasuje do mojego sposobu wypłaty zysków. Jeden z europejskich ETF-ów śledzących ten indeks pokazuje, że taka ekspozycja może kosztować około 0,12% rocznie, co dobrze pokazuje, jak tania potrafi być pasywna konstrukcja w porównaniu z aktywnym zarządzaniem.

Jeśli chcesz zbudować długoterminowy portfel, najważniejsze jest, by ETF był dla ciebie narzędziem, a nie celem samym w sobie. To właśnie tu najłatwiej popełnić błąd, bo podobnie brzmiące fundusze potrafią mieć bardzo różne szczegóły techniczne.

Na co uważać przy wyborze funduszu śledzącego indeks

W tym miejscu pojawia się najwięcej pułapek, bo wielu inwestorów patrzy tylko na nazwę i opłatę. To za mało. W praktyce liczą się także odchylenia od indeksu, wielkość funduszu i to, jak zachowuje się on w codziennym handlu.

Opłaty i tracking difference

TER pokazuje koszt roczny, ale nie mówi wszystkiego. Równie ważna jest tracking difference, czyli różnica między wynikiem funduszu a benchmarkiem po uwzględnieniu kosztów, podatków u źródła i operacyjnych detali. Dwa ETF-y na ten sam indeks mogą mieć podobny TER, a i tak różnić się realnym wynikiem w czasie.

Replikacja i wielkość funduszu

Duży fundusz zwykle daje większy komfort płynności, ale sama wielkość nie załatwia sprawy. Ja zwracam uwagę na to, czy replikacja jest prosta i transparentna oraz czy spread na giełdzie nie zjada przewagi niskich opłat. To szczególnie ważne przy regularnym inwestowaniu małych kwot.

Przeczytaj również: Czy złoto traci na wartości? Prawda o "bezpiecznej przystani"

Waluta notowania i sposób wypłat

Waluta notowania nie jest tym samym co waluta ryzyka. Jeśli kupujesz ETF w euro, a twoje wydatki masz w złotych, nadal jesteś wystawiony na ruchy walutowe całego koszyka spółek. Hedging walutowy może ograniczyć część zmienności, ale dokłada koszt i nie zawsze jest najlepszym wyborem w szerokim portfelu akcyjnym. Z kolei wybór między akumulacją a dystrybucją ma znaczenie dla osób, które chcą automatycznie reinwestować zyski albo regularnie pobierać wypłaty.Jeśli uporządkujesz te detale, indeks przestaje być abstrakcyjną etykietą, a staje się normalnym narzędziem inwestycyjnym. Na tym etapie chodzi już nie o to, czy jest „modny”, tylko czy pomaga zbudować portfel, który da się utrzymać przez lata.

Jak wykorzystać go rozsądnie, gdy zależy ci na prostocie i dywersyfikacji

Najbardziej praktyczne podejście, jakie widzę, jest zaskakująco proste: potraktować ten indeks jako globalny rdzeń portfela akcyjnego, a resztę decyzji ograniczyć do kilku rozsądnych reguł. Dla wielu inwestorów to wystarczy, żeby nie przepłacać za nadmiar funduszy, a jednocześnie nie zamykać się w jednym kraju czy regionie.

- Ustal, czy chcesz jedną ekspozycję globalną, czy osobno budować USA, Europę i emerging markets.

- Jeśli portfel ma być prosty, nie rozdrabniaj go na zbyt wiele nakładających się ETF-ów.

- Przeglądaj koszty i skład funduszu raz lub dwa razy w roku, a nie co tydzień.

- Traktuj ten indeks jako bazę akcyjną, a nie jako cały plan inwestycyjny.

W praktyce najlepiej działa strategia, która jest wystarczająco szeroka, tania i możliwa do utrzymania bez ciągłego poprawiania. Jeżeli chcesz zbudować portfel długoterminowy, ten globalny indeks daje bardzo dobry punkt startu, bo łączy skalę, dywersyfikację i prostotę. Reszta to już dobór właściwego ETF-u i konsekwencja w realizacji planu.